kho. Áp dụng phương pháp này đối với kế toán thủ công khá phức tạp và vất vả. Tuy nhiên, công ty đã áp dụng phần mềm Misa cho nên việc xác định đơn giá bình quân sau mỗi lần nhập trở nên dễ dàng và thuận lợi hơn. Phương pháp này sẽ cho kết quả có độ chính xác cao hơn phương pháp bình quân gia quyền cuối kỳ. Đồng thời, khối lượng công việc của kế toán sẽ không bị dồn vào cuối tháng và đáp ứng được yêu cầu kịp thời của thông tin kế toán. Lưu ý, khi công ty thay đổi phương pháp tính giá xuất kho cần tuân thủ nguyên tắc nhất quán.

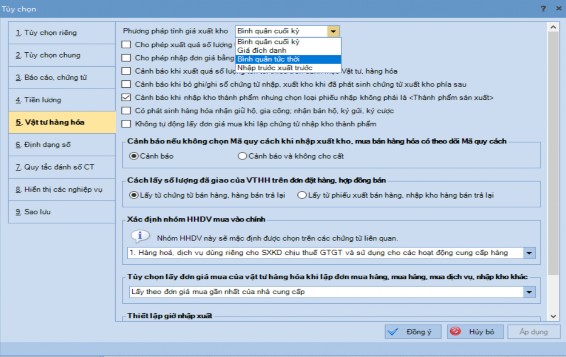

Ví dụ, kết thúc niên độ kế toán năm 2019, công ty thay đổi phương pháp tính giá xuất kho từ bình quân gia quyền cuối kỳ sang bình quân tức thời. Kế toán thực hiện thay đổi phương pháp tính giá xuất kho trên phần mềm Misa bằng thao tác: Chọn hệ thống/Tùy chọn/Vật tư hàng hóa. Sau đó, kế toán lựa chọn phương pháp bình quân tức thời. Cuối cùng, nhấn nút Đồng ý.

Hình 3.1: Giao diện thay đổi phương pháp tính giá xuất kho

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

- Hoàn thiện việc phân bổ chi phí mua hàng (phí hàng về kho) cho từng mặt hàng nhập khẩu:

Công ty nên phân bổ chi phí mua hàng cho từng mặt hàng nhập khẩu một cách linh hoạt hơn. Điều này có nghĩa là tùy theo đặc điểm từng lô hàng mà công ty

Chi phí mua hàng phân bổ cho mặt hàng i | = | Tổng chi phí mua hàng | x | Giá trị của mặt hàng i |

Tổng giá trị hàng mua |

Có thể bạn quan tâm!

-

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty -

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền)

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền) -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông -

Nội Dung Câu Hỏi Phỏng Vấn

Nội Dung Câu Hỏi Phỏng Vấn -

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Theo Phương Pháp Sổ Đối Chiếu Luân Chuyển

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Theo Phương Pháp Sổ Đối Chiếu Luân Chuyển -

Trình Tự Ghi Sổ Kế Toán Htk (Hình Thức Nhật Ký – Sổ Cái)

Trình Tự Ghi Sổ Kế Toán Htk (Hình Thức Nhật Ký – Sổ Cái)

Xem toàn bộ 188 trang tài liệu này.

lựa chọn tiêu thức phân bổ là số lượng hàng mua hoặc giá trị hàng mua. Đối với những lô hàng có giá trị hàng mua của từng mặt hàng tương đương nhau thì nên chọn tiêu thức phân bổ là số lượng hàng mua còn đối với những lô hàng có giá trị hàng mua của từng mặt hàng quá khác nhau thì nên chọn tiêu thức phân bổ là giá trị hàng mua. Điều này sẽ hợp lý hơn và sẽ giúp công ty xác định chính xác giá trị thực tế của từng mặt hàng nhập khẩu vì chi phí mua hàng đối với hàng nhập khẩu của công ty phát sinh khá lớn. Công ty có thể phân bổ chi phí mua hàng cho từng mặt hàng nhập khẩu theo công thức sau:

Ví dụ, trong tháng 5/2019 công ty nhập khẩu một lô hàng gồm 400 cái Ống bơm bê tông bằng thép không hợp kim (OBBT13) và 200 cái Ống bơm bê tông gia nhiệt bằng thép không hợp kim (OGN04) với đơn giá lần lượt là 36 USD và 53 USD, tỷ giá tính thuế là 24.007 VND/USD, tỷ giá bán ra do MBbank - nơi công ty mở tài khoản giao dịch công bố là 23.460 VND/USD, cả hai mặt hàng đều chịu thuế nhập khẩu với thuế suất 0%, tổng chi phí mua hàng là 12.875.455 (đồng). Khi đó, giá trị hàng mua quy đổi ra VND của OBBT13, OGN04 lần lượt là 337.824.000 (đồng) và 248.676.000 (đồng). Kế toán phân bổ chi phí mua hàng cho hai loại hàng hóa:

12.875.455 | |||

= | x | 337.824.000 | = 7.416.262 (đồng) |

337.824.000+248.676.000 | |||

12.875.455 | |||

= | x | 248.676.000 | = 5.459.193 (đồng) |

337.824.000+248.676.000 | |||

Khi đó, giá trị thực tế nhập kho của hai loại hàng hóa được xác định như sau: OBBT13 = 337.824.000 + 7.416.262 = 345.240.262 (đồng)

OGN04 = 248.676.000 + 5.459.193 = 254.135.193 (đồng)

* Hoàn thiện kế toán tổng hợp hàng tồn kho:

- Hoàn thiện chứng từ kế toán:

Công ty nên lập sổ giao nhận chứng từ khi luân chuyển chứng từ giữa các phòng ban. Mỗi khi luân chuyển chứng từ thì các bên giao và nhận chứng từ phải ký nhận vào sổ giao nhận chứng từ. Từ đó dễ quy trách nhiệm đúng người, đúng bộ phận nếu như xảy ra tình trạng mất chứng từ để có biện pháp xử lý. Ngoài ra, việc lập sổ giao nhận chứng từ sẽ giúp công ty quản lý chặt chẽ chứng từ của công ty, hơn nữa nâng cao tinh thần trách nhiệm của cán bộ công nhân viên đối với công việc nói chung và quản lý chứng từ nói riêng. Công ty có thể lập sổ giao nhận chứng từ theo mẫu sau:

Biểu mẫu 3.1: Sổ giao nhận chứng từ

SỔ GIAO NHẬN CHỨNG TỪ

Chứng từ | Số tiền trên chứng từ | Ký tên | |||

Số hiệu | Ngày tháng | Người giao | Người nhận | ||

Bên cạnh đó, công ty nên thu thập, bảo quản và lưu trữ đầy đủ các chứng từ kế toán liên quan đến hàng nhập khẩu. Nghiệp vụ nhập khẩu hàng hóa sử dụng các chứng từ để ghi chép thông tin gồm các chứng từ phát sinh trong nước và ngoài nước. Bộ chứng từ thanh toán của hàng nhập khẩu, tùy theo điều kiện của thư tín dụng, bao gồm các chứng từ chủ yếu sau:

+ Hóa đơn thương mại (Invoice)

+ Vận tải đơn

+ Chứng từ bảo hiểm (Insurance Policy)

Ngoài ra, theo chứng từ hợp đồng xuất nhập khẩu và theo quy định trong thư tín dụng, bộ chứng từ thanh toán còn có:

+ Giấy chứng nhận chất lượng (Certificate of Quality)

+ Bảng kê đóng gói bao bì (Packing Lits)

+ Giấy chứng nhận xuất xứ hàng hóa (Certificate of Original)

+ Biên lai thu thuế, tờ khai hải quan, phiếu nhập kho, biên lai lệ phí, hóa đơn GTGT, phiếu chi, báo nợ, báo có của ngân hàng,…

+ Các tài liệu khác kèm theo như biên bản quyết toán với chủ phương tiện, biên bản hư hỏng tổn thất,…

- Hoàn thiện việc lập dự phòng giảm giá hàng tồn kho:

Hiện nay, hàng hóa của Công ty cổ phần thiết bị và phụ tùng Đông Dương rất đa dạng và phong phú về chủng loại, mẫu mã, tính chất và có nhiều hàng hóa có giá trị cao. Ngoài ra, giá cả các loại hàng hóa của công ty đang kinh doanh trên thị trường thường xuyên biến động. Vì vậy, việc trích lập dự phòng giảm giá hàng tồn kho đối với công ty thực sự cần thiết. Công ty nên trích lập dự phòng giảm giá hàng tồn kho để bù đắp các khoản thiệt hại thực tế xảy ra do hàng tồn kho bị giảm giá, đồng thời giúp công ty phản ánh đúng giá trị thuần có thể thực hiện được của hàng tồn kho khi lập BCTC năm. Khi đó, công ty sẽ sử dụng TK 229(4) – “Dự phòng giảm giá hàng tồn kho” để phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho. Theo điều 4 thông tư 48/2019/TT-BTC, mức trích lập dự phòng giảm giá hàng tồn kho được xác định như sau:

= | Lượng HTK thực tế tại thời điểm lập BCTC năm | x | Giá gốc HTK theo sổ kế toán | - | Giá trị thuần có thể thực hiện được của HTK |

Trong đó, giá trị thuần có thể thực hiện được của hàng tồn kho do công ty tự xác định là giá bán ước tính của hàng tồn kho trong kỳ kinh doanh bình thường tại thời điểm lập BCTC năm trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

Mức lập dự phòng giảm giá hàng tồn kho được tính cho từng mặt hàng tồn kho bị giảm giá và tổng hợp toàn bộ vào bảng kê chi tiết. Bảng kê chi tiết là căn cứ để hạch toán vào giá vốn hàng bán của công ty.

- Khi lập BCTC, so sánh số dự phòng giảm giá hàng tồn kho phải lập kỳ này với số dự phòng giảm giá hàng tồn kho đã lập kỳ trước, nếu số dự phòng giảm giá hàng tồn kho phải lập kỳ này lớn hơn số đã trích lập từ kỳ trước thì kế toán trích lập bổ sung phần chênh lệch bằng cách ghi tăng giá vốn hàng bán vào bên Nợ TK 632 và ghi tăng dự phòng giảm giá hàng tồn kho vào bên Có TK 229(4), trường hợp ngược lại, kế toán sẽ hoàn nhập phần chênh lệch bằng cách ghi giảm dự phòng giảm

giá hàng tồn kho vào bên Nợ TK 229(4) và ghi giảm giá vốn hàng bán vào bên Có TK 632.

Ví dụ, ngày 31/12/2019, công ty tồn kho mặt hàng mã GCS12 – “Gioăng cao su mềm, dùng để lót xy lanh thủy lực của bơm bê tông” là 62 cái, đơn giá tồn kho của GCS12 là 1.085.559 (đồng/chiếc). Giả sử, mức trích lập dự phòng cho mặt hàng mã GCS12 trước năm 2019 là không và tại thời điểm ngày 31/12/2019, giá bán trên thị trường của mặt hàng GCS12 là 956.000 (đồng/chiếc), chi phí bán hàng ước tính là 0 đồng. Căn cứ vào các thông tin trên, kế toán xác định mức dự phòng giảm giá hàng tồn kho cho GCS12 là: (1.085.559 – 956.000) x 62 = 8.032.658 (đồng). Khi đó, kế toán ghi tăng giá vốn hàng bán 8.032.658 (đồng) và ghi tăng dự phòng giảm giá hàng tồn kho 8.032.658 (đồng).

Định khoản: Nợ TK 632 8.032.658

Có TK 2294 8.032.658

3.2.2 Hoàn thiện kế toán hàng tồn kho dưới góc độ kế toán quản trị

* Hoàn thiện mô hình tổ chức kế toán quản trị:

Công ty nên quan tâm, chú trọng hơn nữa về kế toán quản trị và nâng cao vai trò, tầm quan trọng của kế toán quản trị. Căn cứ vào đặc điểm kinh doanh, yêu cầu quản lý cụ thể tại công ty để xây dựng một cách khoa học nội dung, nhiệm vụ và quyền hạn về kế toán quản trị cho bộ phận kế toán. Nếu làm được như vậy sẽ giúp công ty tiết kiệm thời gian, nhân lực trong công tác kế toán, tránh trùng lặp công việc, kết hợp hài hòa và thống nhất giữa kế toán tài chính và kế toán quản trị. Đồng thời, bộ máy kế toán sẽ tinh gọn và phát huy tối đa vai trò của từng nhân viên kế toán.

* Hoàn thiện việc xây dựng định mức và dự toán hàng tồn kho:

Xây dựng định mức và dự toán hàng tồn kho có ý nghĩa rất lớn trong việc tổ chức, quản lý, sử dụng có hiệu quả vật tư, hàng hóa và tiền vốn của công ty. Dự toán hàng hàng tồn kho phải được xây dựng chính xác, phù hợp với khả năng, điều kiện của công ty. Để lập dự toán hàng tồn kho, công ty không chỉ dựa vào phương pháp thống kê kinh nghiệm mà còn phải xét đến yêu cầu quản lý của công ty, nhu cầu của thị trường và các yếu tố ảnh hưởng đến hoạt động kinh doanh của công ty. Hiện tại, công ty chưa thực hiện xây dựng dự toán hàng tồn kho. Vì thế, tác giả

mạnh dạn đề xuất công ty nên thực hiện lập dự toán hàng tồn kho và xây dựng một số dự toán hàng tồn kho theo mẫu trình bày tại Phụ lục 1.20; Phụ lục 1.21; Phụ lục 1.22.

* Hoàn thiện việc thu thập thông tin hàng tồn kho:

- Về chứng từ kế toán, công ty cần vận dụng các nguyên tắc, phương pháp về lập, luân chuyển, quản lý và sử dụng chứng từ kế toán phù hợp với điều kiện cụ thể của mình. Cụ thể hóa và bổ sung các nội dung cần thiết vào từng mẫu chứng từ kế toán đã được quy định để phục vụ cho việc thu thập thông tin quản trị nội bộ.

- Về tài khoản kế toán, công ty căn cứ vào hệ thống tài khoản kế toán do Bộ tài chính ban hành để chi tiết hóa theo các cấp phù hợp với kế hoạch, dự toán đã lập và yêu cầu cung cấp thông tin kế toán quản trị cho các nhà quản lý.

- Về sổ kế toán, công ty căn cứ vào hệ thống sổ kế toán do Bộ tài chính ban hành để thiết kế các mẫu sổ phù hợp với yêu cầu quản lý theo các loại hàng tồn kho, theo từng bộ phận, từng công việc và các yêu cầu khác của kế toán quản trị.

* Hoàn thiện việc phân tích thông tin hàng tồn kho:

Trong thời gian tới, công ty nên tiến hành phân tích thông tin hàng tồn kho. Điều này sẽ giúp công ty nắm bắt kịp thời những biến động bất thường của hàng tồn kho; từ đó đề ra các giải pháp quản lý hàng tồn kho hiệu quả.

- Phân tích tỷ trọng hàng tồn kho trong tổng tài sản:

= | Giá trị hàng tồn kho | x 100% |

Tổng tài sản |

Dựa vào chỉ tiêu này, công ty sẽ biết được hàng tồn kho đang chiếm tỷ trọng bao nhiêu trong tổng tài sản, là cao hay là thấp, có xu hướng tăng hay giảm thông qua so sánh chỉ tiêu này giữa các năm để thấy được sự biến động bất thường của hàng tồn kho, từ đó có giải pháp cho phù hợp.

Ví dụ, trong năm 2019 công ty có tổng tài sản là 18.634.905.728 (đồng), hàng tồn kho là 5.997.123.618 (đồng), khi đó tỷ trọng hàng tồn kho trong tổng tài sản năm 2019 = (5.997.123.618/18.634.905.728) x 100% = 32,18%. Đối với một

DNTM chuyên kinh doanh hàng hóa như Công ty cổ phần thiết bị và phụ tùng Đông Dương thì tỷ trọng hàng tồn kho trong tổng tài sản năm 2019 như trên là hơi thấp. So với tỷ trọng hàng tồn kho trong tổng tài sản năm 2018

={(11.316.005.845/24.860.287.971)x100%} = 45,52% thì tỷ trọng hàng tồn kho trong tổng tài sản năm 2019 đang có xu hướng giảm mạnh. Công ty cần xem xét nguyên nhân và có giải pháp phù hợp cho các năm tiếp theo.

- Phân tích hệ số vòng quay của hàng tồn kho:

Hệ số vòng quay của hàng tồn kho | = | Giá vốn hàng bán |

Hàng tồn kho bình quân |

Phân tích hệ số vòng quay của hàng tồn kho giúp công ty biết được tốc độ luân chuyển của hàng tồn kho, từ đó giúp các nhà quản lý phân tích những yếu tố ảnh hưởng đến dự trữ hàng tồn kho và ra các quyết định điều chỉnh mức dự trữ sao cho phù hợp và đảm bảo hiệu quả sử dụng vốn lưu động.

Trong đó, hàng tồn kho bình quân là trung bình cộng của hàng tồn kho năm trước và hàng tồn kho năm nay.

Ví dụ, trong năm 2019, hàng tồn kho bình quân của công ty là 8.656.564.729 (đồng), giá vốn hàng bán là 13.238.497.587 (đồng), khi đó hệ số vòng quay của hàng tồn kho năm 2019 = 13.238.497.587/{(11.316.005.845 + 5.997.123.618)/2} =

1,53. Như vậy trong năm 2019 công ty đã quay vòng hàng tồn kho 1,53 lần. Hệ số này khá thấp, cho thấy hàng đang bị ứ đọng trong kho nhiều. Công ty cần có biện pháp thúc đẩy hàng tiêu thụ và giảm lượng mua vào trong kỳ.

Công ty có thể tính hệ số vòng quay hàng tồn kho cho từng mặt hàng để biết các mặt hàng khác nhau được bán nhanh hay bán chậm để ra quyết định kinh doanh mặt hàng nào nhiều, mặt hàng nào ít.

- Phân tích chi phí tồn kho: Đây là việc làm cần thiết để nhà quản trị đưa ra các phương án dự trữ hàng tồn kho phù hợp, các quyết định về việc xây dựng định mức tồn kho, quyết định mua hàng đúng đắn. Phân tích chi phí tồn kho bao gồm: chi phí đặt hàng, chi phí dự trữ và chi phí do thiếu hụt hàng tồn kho.

* Hoàn thiện việc cung cấp thông tin hàng tồn kho:

Để thực sự trở thành công cụ quản lý phục vụ cho các nhà quản trị, các báo cáo kế toán quản trị hàng tồn kho cần phải được xây dựng phù hợp với yêu cầu cung cấp thông tin phục vụ quản lý nội bộ doanh nghiệp và nội dung các báo cáo phải đảm bảo phản ánh đầy đủ các thông tin phục vụ yêu cầu quản lý, điều hành và

ra quyết định kinh tế của doanh nghiệp. Vì vậy, tác giả xin đề xuất một số mẫu báo cáo quản trị hàng tồn kho như sau:

Biểu mẫu 3.2: Báo cáo hàng tồn kho

BÁO CÁO HÀNG TỒN KHO

Tháng: ………

Mã hàng | Tên hàng | ĐVT | Tồn đầu | Trong kì | Tồn cuối | Đơn giá | Giá trị hàng tồn | ||

Nhập | Xuất | ||||||||

Biểu mẫu 3.3: Báo cáo tình hình cung ứng hàng hóa

BÁO CÁO TÌNH HÌNH CUNG ỨNG HÀNG HÓA

Tháng: ………

Số lượng thực nhập | Số lượng cần mua theo kế hoạch | Tỷ lệ % hoàn thành kế hoạch | |

Biểu mẫu 3.4: Báo cáo tính kịp thời của cung ứng hàng hóa

BÁO CÁO TÍNH KỊP THỜI CỦA CUNG ỨNG HÀNG HÓA

Tháng: ………

Ngày nhập | Số lượng | Bảo đảm nhu cầu | Tồn cuối tháng | Ghi chú | ||

Số lượng | Số ngày | |||||

3.3 Điều kiện thực hiện giải pháp

* Về phía nhà nước: