thống nhất logic với nhau trong một chuẩn mực hay giữa các chuẩn mực với nhau. Vì vậy, để đảm bảo tính đồng bộ, thống nhất trong hạch toán và tính hả thi của việc áp dụng cá chuẩn mực ế toán thì một mặt phải tiếp tục xây dựng hệ thống ế toán, mặt hác phải hông ngừng hoàn thiện hệ thống này để đáp ứng ngày càng cao việc thu thập, phản ánh, xử l , cung cấp thông tin từ thực tiễn hoạt động inh doanh của doanh nghiệp.

Tiếp tục cải cách và phát triển các tổ chức nghề nghiệp trong lĩnh vực ế toán như: Hội đồng quốc gia ế toán, Hội ế toán và iểm toán Việt Nam.

Khuyến hích và tăng cường các hoạt động dịch vụ tư vấn tài chính ế toán

iểm toán. Tăng cường đào tạo đội ngǜ chuyên gia ế toán có trình độ cao, đáp ứng mọi nhu cầu quản l trong lĩnh vực ế toán.

3.4.2. Điều kiện về phía doanh nghiệp

Sự hiệu quả trong công tác quản l ảnh hưởng tích cực tới mọi hoạt động của doanh nghiệp và ảnh hưởng đến sự phát triển của doanh nghiệp trong tương lai. Chính vì vậy, yêu cầu về thông tin quản l tại các doanh nghiệp ngày càng được coi trọng. Để các giải pháp hoàn thiện ế toán doanh thu, chi phí và ết quả inh doanh thực sự có hiệu quả, công ty TNHH thương mại và sản xuất Lợi Đông cần thực hiện những vấn đề sau:

- Công ty cần định hướng tổ chức bộ máy quản l nói chung và bộ máy ế toán chặt chẽ, chuyên môn hóa cao hơn. Một bộ máy ế toán hợp l sẽ gi p việc thu thập, xử l và cung cấp thông tin diễn ra nhịp nhàng, nhanh chóng. Hiện nay, nhân viên ế toán hiện đang iêm nhiệm nhiều công việc, hông thể theo dòi chặt chẽ từng nghiệp vụ. Do đó, bộ máy ế toán cần có sự phân công lại, tách bạch công việc một cách hợp l .

- Để hệ thống ế toán hoạt động hiệu quả thì ngoài việc tổ chức lại bộ máy

ế toán, công ty cần ch trọng đến việc bồi dư ng nhân lực, tuyển chọn và đào tạo đội ngǜ cán bộ có trình độ, có hả năng xử l công việc nhanh và hiệu quả. Công ty cǜng nên mở các lớp hướng dẫn nghiệp vụ, đào tạo chuyên môn cho cán bộ, thường xuyên cập nhật sự thay đổi của các chính sách ế toán, các văn bản mới ban hành.

Có thể bạn quan tâm!

-

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N -

Địn Ớn V Mục T Êu P Át Tr Ển C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N Tron T Ờ An Tớ

Địn Ớn V Mục T Êu P Át Tr Ển C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N Tron T Ờ An Tớ -

Về Phân Tích Doanh Thu, Chi Phí Để Đưa Ra Các Quyết Định Kinh Doanh

Về Phân Tích Doanh Thu, Chi Phí Để Đưa Ra Các Quyết Định Kinh Doanh -

S Đồ Kế Toán Chi Phí Tài Chính

S Đồ Kế Toán Chi Phí Tài Chính -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 15

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 15 -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 16

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 16

Xem toàn bộ 132 trang tài liệu này.

- Nhân viên phòng ế toán phải hông ngừng học hỏi để nâng cao trình độ, thường xuyên cập nhật thông tin từ tổng cục thuế, thông tin từ Bộ Tài chính và các

văn bản pháp luật mới nhất để có những sửa đổi ịp thời. Nhằm gi p cho quá trình ghi chép, lưu trữ thông tin được chính xác, thực hiện đầy đủ các quyền lợi và nghĩa vụ với Nhà nước.

- Công ty cǜng cần đầu tư cơ sở vật chất thuật như hệ thống máy tính, sử dụng phần mềm ế toán hiện đại... để nâng cao hiệu quả công việc. Mặt hác, công tycǜng nên nghiên cứu xây dựng và hoàn thiện các chính sách quy định của công ty ph hợp, tạo điều iện, môi trường làm việc tốt để huyến hích cán bộ làm việc hiệu quả hơn.

T ểu kết c n 3

Trên cơ sở lý luận và những kết quả đạt được, những tồn tại trong công tác kế toán danh thu, chi phí, kết quả kinh doanh tại Công ty, nghiên cứu đề xuất một số giải pháp nhằm hoàn thiện toán ế toán doanh thu, chi phí và ết quả inh doanh của công ty TNHH thương mại và sản xuất Lợi Đôngtrong thời gian tới.

KẾT LUẬN

Trong nền inh tế thị trường mở cửa hội nhập, m i doanh nghiệp phải lựa chọn chính sách inh doanh đ ng đắn, đáp ứng yêu cầu đa dạng của thị trường để tăng hiệu quả inh doanh. Công tác ế toán tập hợp chi phí, doanh thu và xác định

ết quả inh doanh là điều iện cần thiết, để doanh nghiệp hoạt động lâu dài và ngày càng phát triển.

Sau một quá trình nghiên cứu, luận văn “Kế toán doanh thu, chi phí và kết quả kinh doanh tại công ty TNHH thương mại và sản xuất Lợi Đông”đ hệ thống hóa và làm rò những l luận cơ bản về ế toán doanh thu, chi phí và ết quả inh doanh trong doanh nghiệp. Từ đó, luận văn đ tiến hành thu thập thông tin, tìm hiểu và phân tích thực trạng ế toán doanh thu, chi phí và ết quả inh doanh tại công ty TNHH thương mại và sản xuất Lợi Đông.

Trên cơ sở phân tích, đánh giá, chỉ ra những thành công đạt được, những hạn chế và tìm ra những nguyên nhân của các hạn chế trong ế toán doanh thu, chi phí và ết quả inh doanh tại công ty TNHH thương mại và sản xuất Lợi Đông. Luận văn đ đề xuất một số giải pháp nhằm nâng cao hiệu quả ế toán doanh thu, chi phí và xác định ết quả inh doanh nhằm đảm bảo mục tiêu, chiến lược phát triển của công ty trong hiện tại cǜng như trong tương lai. Các giải pháp chủ yếu tập trung đó là: Tập hợp chi phí bán hàng vào tài hoản 641, phân loạichi phí hợp l , xây dựng định mức các hoản chi phí cǜng như hoàn thiện các công tác phân tích mối quan hệ giữa doanh thu, chi phí và ết quả inh doanh đồng thời hoàn thiện lại cơ cấu bộ máy ế toán quản trị trong công ty TNHH thương mại và sản xuất Lợi Đông.

Trong huôn hổ những giới hạn cho phép, tác giả đ vận dụng iến thức l luận tiếp thu được từ tài liệu, nhà trường, đi sâu tìm hiểu điều tra, hảo sát thực tiễn đơn vị công tác, phân tích, đánh giá và bước đầu đ đề xuất những giải pháp nhằm hiệu quả ế toán doanh thu, chi phí và xác định ết quả inh doanh tại đơn vị. Tuy nhiên, đây là một vấn đề lớn và phức tạp, nên việc xây dựng hệ thống các giải pháp nêu trên với những lập luận, l giải đảm bảo tính hoa học và hiện đại là một vấn đề

hông hề đơn giản, cần có sự nghiên cứu mở rộng và sâu sắc hơn nữa.

Bên cạnh đó, do thời gian thực hiện luận văn hạn chế, trong hi trình độ và

hả năng của tác giả lại có hạn, luận văn sẽ hó tránh hỏi những hiếm huyết. Tác giả chân thành mong nhận được sự chỉ dẫn, góp hơn nữa của các thầy/cô và đồng nghiệp, bạn đọc để tiếp tục nghiên cứu và phát triển đề tài này góp phần thiết thực vào sự phát triển của công ty TNHH thương mại và sản xuất Lợi Đông.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bộ Tài chính (2001), Quyết định s 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 về việc an hành và công n (04) chu n mực kế toán Việt Nam, Nxb Tài chính, Hà Nội.

2. Bộ Tài chính (2014), Thông tư s 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 về việc hư ng dẫn chế độ kế toán doanh nghiệp, Nxb Tài chính, Hà Nội.

3. Bộ Tài chính (2016), Thông tư s 133/2016/TT-BTC ngày 26 tháng 08 năm 2016 về việc hư ng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa, Nxb Tài chính, Hà Nội.

4. Bộ Tài chính (2006), Hệ th ng chu n mực kế toán Việt Nam, Nxb Tài chính, Hà

Nội.

5. Ngô Thế Chi, Nguyễn Trọng Cơ (2013), iáo tr nh phân tích tài chính doanh nghiệp, Nxb Tài chính, Hà Nội.

6. Công ty trách nhiệm hữu hạn Sản xuất và thương mại Lợi Đông (2017-2019), Tài liệu về kế toán doanh thu, chi phí, và kết quả kinh doanh tại công ty: Báo cáo tài chính, Sổ cái các tài khoản....

7. Phạm Văn Dược (1998), Hư ng dẫn tổ ch c kế toán quản trị trong các doanh nghiệp, Nxb Thống ê, Hà Nội.

8. Trịnh Tiến Dǜng (năm 2016), "Kế toán doanh thu, chi phí và xác định ết qủa

inh doanh tại Công ty cổ phần Đầu tư và xây dựng Bê tông Thịnh Liệt”, Luận văn thạc sĩ, Trường Trường Đại học Lao động – x hội, Hà Nội.

9. Vương Đình Huệ (2000), Các mô h nh kế toán cơ ản và ảnh hưởng của ch ng đến cơ sở dẫn liệu trong kiểm toán áo cáo tài chính doanh nghiệp, NCKH tài chính kế toán s 6.

10. Hoàng Thu Hương (2016), “Kế toán doanh thu, chi phí và xác định kết qủa kinh doanh tại Công ty cổ phần công nghệ điều khiển và tự động hóa”, Luận văn thạc sĩ, Trường Đại học Lao động – x hội, Hà Nội.

11. Khuất Thu Hương (năm 2018), “Kế toán doanh thu, chi phí và xác định kết qủa kinh doanh tại Công ty TNHH thương mại Hà Phát”, Luận văn thạc sĩ, Trường Đại học Lao động – x hội, Hà Nội.

12. Đạ ng Thị Loan (2016), Kế toán tài chính trong các doanh nghiẹ p, Nxb Tài chính, Hà Nọ i.

13. Trương Thị Mai (2015), “Kế toán doanh thu, chi phí và ết quả inh doanh tại công ty liên doanh TNHH Nippon Express Việt Nam”, Luận văn thạc sĩ, Trường đại học thương mại, Hà Nội.

14. Nguyễn Năng Ph c (2016), Kế toán quản trị doanh nghiệp, Nxb tài chính, Hà Nội.

15. Nguyễn Ngọc Quân, Nguyễn Vân Điềm (2012), Quản trị nhân lực, N B ĐH Kinh tế Quốc dân, Hà Nội.

16. Nguyễn Ngọc Quang (2013), iáo tr nh Kế toán quản trị, N B ĐH Kinh tế Quốc dân, Hà Nọ i.

17. Đoàn Ngọc Quế, Đào Tất Thắng, Lê Đình Trực (2013), Kế toán quản trị, Nhà

uất bản Kinh tế TP. Hồ Chí Minh.

18. Trương Bá Thanh (2008), iáo tr nh kế toán quản trị, N B giáo dục, Hà Nội.

19. Đặng Văn Thanh, Đoàn uân Tiên (2014), Kế toán quản trị doanh nghiệp,

Nxb Tài chính, Hà Nội.

20. Đoàn uân Tiên (2007), iáo tr nh kế toán quản trị doanh nghiệp, N B tài chính, Hà Nội.

PHỤ LỤC

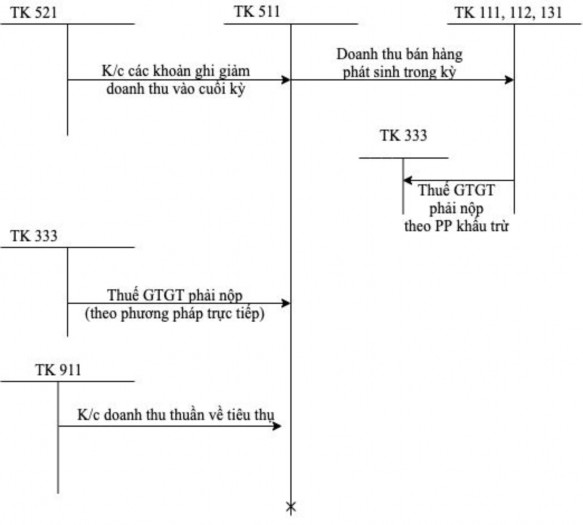

P ụ lục 1 1 Sơ đồ ế toán doanh thu bán hàng và cung cấp dịch vụ

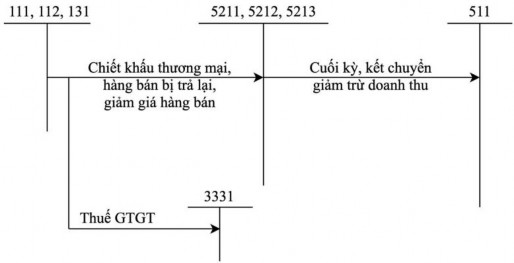

P ụ lục 1 2 Kế toán các hoản giảm trừ doanh thu