T ểu kết c n 2

Trong chương 2, luận văn đ phân tích thực trạng ế toán doanh thu, chi phí và ết quả inh doanh tại Công ty TNHH thương mại và sản xuất Lợi Đông. Tác giả đ hảo sát và trình bày quá trình hình thành, phát triển của Công ty TNHH thương mại và sản xuất Lợi Đông. Đồng thời luận văn cǜng cho thấy đặc điểm tổ chức công tác ế toán tại Công ty TNHH thương mại và sản xuất Lợi Đông. Đặc biệt luận văn đ trình bày thực trạng ế toán doanh thu, chi phí và xác định ết quả inh doanh của công ty dưới góc độ ế toán tài chính và ế toán quản trị. Số liệu được trình bày trong luận văn là của qu I năm 2020, do phòng ế toán tài chính Công ty TNHH thương mại và sản xuất Lợi Đông cung cấp. Từ các số liệu đó, tác giả đ tiến hành đánh giá những điểm đạt được và những vấn đề còn thiết sót trong công tác ế toán doanh thu, chi phí và ết quả inh doanh tại Công ty TNHH thương mại và sản xuất Lợi Đông.

C n 3

HOÀN THIỆN KẾ TOÁN DOANH THU, CHI PHÍ VÀ KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN THƯƠNG MẠI

VÀ SẢN XUẤT LỢI ĐÔNG

3.1. Địn ớn v mục t êu p át tr ển C n ty trác n ệm ữu ạn t n mạ v sản xuất Lợ Đ n tron t ờ an tớ

M c tiêu chung:

ây dựng Công ty TNHH thương mại và sản xuất Lợi Đông mạnh hơn, hiệu quả hơn trên cơ sở phát huy tính đoàn ết, chủ động sáng tạo, tập trung chí của toàn bộ cán bộ công nhân viên lao động nhằm nâng cao hiệu quả cạnh tranh của công ty, tạo động lực mạnh mẽ và cơ chế quản l năng động. Sử dụng có hiệu quả nguồn vốn và tài sản của Nhà nước, của các nhà đầu tư và của người lao động.

Phát huy hiệu quả mọi nguồn lực để thực hiện sản xuất inh doanh tăng trưởng ổn định và có l i; đảm bảo hài hòa về lợi ích của Nhà nước, công ty, nhà đầu tư và người lao động. Nâng cao đời sống vật chất, tinh thần cho người lao động, giữ vững k cương quyết tâm xây dựng công ty phát triển bền vững góp phần xây dựng Công ty thành Tập đoàn inh tế mạnh đủ sức cạnh tranh trong quá trình hội nhập.

M c tiêu chi tiết:

- Khai thác mọi tiềm năng, đảm bảo tăng trưởng inh tế hàng năm ổn định, sản xuất inh doanh có l i, tích lǜy cao:

+ Nhịp độ tăng trưởng hàng năm từ 8%-10%

+ T suất lợi nhuận trên vốn đạt từ 18%-20%

+ Cổ tức trả cho cổ đông từ 15% trở lên

+ Thu nhập bình quân tăng từ 16%-19%

- Đảm bảo đủ việc làm, chăm lo đời sống vật chất tinh thần, nâng cao thu nhập và thực hiện đầy đủ kịp thời chế độ chính sách đối với công nhan viên lao động.

- Mở rộng quan hệ hợp tác, tăng cường năng lực cạnh tranh, tìm iếm thị trường, giữ vững uy tín, củng cố thương hiệu và nâng cao vị thế của công ty.

- Từng bước hoàn hiện cơ cấu tổ chức, hoàn thiện và nâng cao hiệu quả bộ máy quản l , l nh đạo, xây dựng các quy chế quản l điều hành ph hợp với điều

iện phát triển của công ty.

Định hư ng phát triển trong những năm t i:

Sản xuất inh doanh

Tiếp tục xây dựng và phát triển Công ty đưa Công ty TNHH thương mại và sản xuất Lợi Đông thành một doanh nghiệp mạnh, lấy chất lượng công trình làm thước đo cho sự phát triển ổn định và bền vững của Công ty. Duy trì và phát triển các dịch vụ, sản phẩm được coi là thế mạnh của doanh nghiệp. Tiếp thu và học hỏi những xu thế mới trong thiết ế, thuật mới trong thi công tạo ra những bước phát triển tiềm năng nhằm phục vụ nhiều hơn nữa các đối tượng hách hàng.

Trong những năm tới cần tiếp tục giữ vững thị trường s n có, mở thêm thị trường mới, ngành nghề mới. Tập trung chỉ đạo đảm bảo đáp ứng ịp thời vốn cho sản xuất, ổn định sản xuất inh doanh, inh doanh có l i, có tích lǜy cao để tái sản xuất và nâng cao đời sống công nhân viên lao động.

Ngành nghề inh doanh và lĩnh vực chủ yếu:

- Buôn bán hàng điện lạnh, đồ điện dân dụng (tivi, tủ lạnh, điều hoà, cassest…).

- Buôn bán thiết bị điện, điện tử, tin học, máy giặt, máy đếm tiền, thiết bị ngành ngân hàng, thiết bị phòng chống trộm tự động, thiết bị xử l và làm sạch môi trường, máy h t bụi, máy sấy.

- Buôn bán đồ d ng cá nhân và gia đình.

- Dịch vụ cho thuê bàn ghế và thiết bị văn phòng.

Định hướng thị trường:

Công tác thị trường tập trung vào Hà Nội, hu vực phía Bắc, các tỉnh có mối quan hệ truyền thống như: Quảng Ninh, Tuyên Quang, Vĩnh Ph c...

Đẩy mạnh các hoạt động về tiếp thị nhằm quảng bá thương hiệu và các sản phẩm của công ty trên thị trường. Thực hiện tốt chính sách chất lượng đối với hách hàng để duy trì và phát triển thương hiệu, thị phần. Phát huy mọi nguồn lực, đẩy mạnh hoạt động đối ngoại, liên doanh, liên ết với các đối tác nước ngoài để tiếp cận thị trường quốc tế rộng lớn hơn.

Về nguồn nhân lực:

Tiếp tục thực hiện việc sắp xếp lại đội ngǜ cán bộ công nhân viên, nâng cao chất lượng đội ngǜ cán bộ công nhân viên trong toàn công ty thông qua hoạt động tuyển dụng, đào tạo và đào tạo lại.

Tuyển dụng bố trí lao động phải căn cứ theo tiêu chuẩn viên chức và trình độ năng lực, nghệ nghiệp, yêu cầu công việc để bố trí đảm bảo đ ng người đ ng việc, ph hợp với năng lực, sở trường của cá nhân. Kiên quyết đưa ra hỏi dây chuyền những cán bộ yếu ém về phẩm chất đạo đức, yếu ém về chuyên môn, thường xuyên hông hoàn thành nhiệm vụ.

Đào tạo lại để có nhành nghề mới ph hợp với nhu cầu của công ty, cho chuyển công tác theo nguyện vọng hoặc chấm dứt hợp đồng theo quy định.

3.2. Yêu cầu o n t ện kế toán doan t u, c p í v kết quả k n doan tạ C n ty trác n ệm ữu ạn t n mạ v sản xuất Lợ Đ n

Để phát huy vai trò là công cụ quản lý, kế toán tài chính trong doanh nghiệp cung cấp thông tin phục vụ cho việc ra quyết định. Việc hoàn thiện kế toán chi phí, doanh thu, xác định kết quả kinh doanh phải đáp ứng các yêu cầu sau:

Thứ nhất, việc hoàn thiện việc hoàn thiện ế toán doanh thu, chi phí và xác định ết quả inh doanh tại công ty phải đảm bảo tuân thủ quy định trong các văn bản pháp l về ế toán hiện hành như luật ế toán, chuẩn mực ế toán và chế độ ế toán doanh nghiệp.

- Kế toán với tư cách là một công cụ quản lý kinh tế, nên không thể tách rời khỏi các chính sách về quản lý kinh tế tài chính của một quốc gia, do đó nhà nước phải sử dụng kế toán để quản lý kiểm soát các hoạt động kinh tế của doanh nghiệp. Với đặc thù này hệ thống kế toán Việt Nam được xây dựng dựa trên các chính sách kinh tế tài chính hiện hành về doanh thu, chi phí, xác định kết quả kinh doanh và các quy định khác. Việc hoàn thiện phải đảm bảo vận dụng hợp l các văn bản, chế độ chính sách kế toán, hướng dẫn về công tác kế toán doanh thu, chi phí và xác định kết quả inh doanh do nhà nước ban hành.

- Hoàn thiện kế toán chi phí, doanh thu, xác định kết quả kinh doanh phải đảm bảo hài hoà với các nguyên tắc chuẩn mực kế toán quốc tế trong điều kiện hội nhập kinh tế Việt Nam với các nước trong khu vực và thế giới là Việt Nam phải đổi mới cơ chế quản lý, phù hợp với các quan điểm phát triển theo xu hướng quốc tế hoá. Công cuộc đổi mới toàn diện này đ tác động sâu sắc đến hệ thống công cụ

quản lý kinh tế nói chung và lĩnh vực kế toán nói riêng. Việt Nam đ và đang có những n lực và bước đi thích hợp tiến tới hội nhập quốc tế về lĩnh vực kế toán. Việc hoàn thiện kế toán nói chung và kế toán chi phí, doanh thu, xác định kết quả kinh doanh nói riêng phải hài hoà với nguyên tắc, chuẩn mực kế toán quốc tế, đồng thời phải tiếp thu những quan điểm, nội dung và phương pháp ế toán doanh thu, chi phí của một số nước trên thế giới làm cơ sở thực hiện cho quá trình nghiên cứu hoàn thiện hệ thống kế toán hiện hành có như vậy mới đảm bảo tính thống nhất trong việc cung cấp thông tin kế toán, tính so sánh được về tài chính giữa các doanh nghiệp, giữa các thời kì với nhau không chỉ trong phạm vi quốc gia mà trên phạm vi quốc tế. Đưa ế toán Việt Nam dẫn đến hội nhập và phát triển cùng với sự phát triển của kế toán trên thế giới.

- Thứ hai, việc hoàn thiện phải đảm bảo ph hợp với hoạt động sản xuất kinh doanh của công ty.

Nội dung hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh phải dựa trên cơ sở kế thừa có chọn lọc những nội dung đ có, xây dựng những nội dung mới cho phù hợp và không phá v cơ cấu tổ chức hiện tại. Việc hoàn thiện còn phải phù hợp với đặc điểm của công ty như: đặc trưng ngành nghề kinh doanh, phù hợp với điều kiện và nhu cầu quản lý của công ty

- Thứ ba, hoàn thiện kế toán chi phí, doanh thu, xác định kết quả kinh doanh phải đáp ứng yêu cầu hiệu quả và mang tính khả thi cao. Tính hiệu quả đòi hỏi các giải pháp hoàn thiện của kế toán khi thực hiện phải đem lại sự cải tiến trong công tác kế toán đơn giản, dễ hiểu mang lại chất lượng thông tin cao cho người sử dụng, phục vụ thiết thực cho yêu cầu quản l trên cơ sở chi phí bỏ ra để thực hiện giải pháp hoàn thiện là thấp nhất. Tính khả thi đòi hỏi các giải pháp hoàn thiện phải giải quyết được những vấn đề phát sinh từ thực tế hoạt động kinh doanh của doanh nghiệp, đồng thời phải đảm bảo tính đơn giản, dễ làm, dễ hiểu, phản ánh đ ng nguyên lý kế toán.

Các yêu cầu trên có mối quan hệ chặt chẽ với nhau và phải được thực hiện một cách đồng bộ nhằm đảm bảo cho việc đưa ra các giải pháp hoàn thiện đ ng đắn, hiệu quả trong công tác ế toán doanh thu, chi phí và ết quả inh doanh tại Công ty.

3.3. G ả p áp o n t ện kế toán doan t u, c p í v kết quả k n doan tạ C n ty trác n ệm ữu ạn t n mạ v sản xuất Lợ Đ n

3.3.1. Nhóm giải pháp về kế toán doanh thu, chi phí và kết quả kinh doanh dưới góc độ kế toán tài chính

3.3.1.1. Tập hợp chi phí bán hàng và phân bổ chi phí bán hàng cho từng mặt hàng cụ th .

Việc công ty không mở tài khoản 641- Chi phí bán hàng mà hạch toán chung với chi phí quản lý doanh nghiệp gây hó hăn cho công tác quản lý. Công ty khó có thể kiểm soát các chi phí bán hàng vì một số chi phí là chi phí biến đổi. Khi tăng sản lượng tiêu thụ các chi phí này sẽ phát sinh mà doanh nghiệp khó kiểm soát để xây dựng được định mức hợp l . Để tiện cho việc theo dòi, kế toán nên sử dụng tài khoản TK 641 theo thông tư 200/TT-BTC. Như vậy, việc theo dòi các chi phí phát sinh trong quá trình bán hàng cǜng sẽ thuận tiện hơn, thỏa mãn tốt yêu cầu của công tác quản l . Căn cứ vào thông tin kế toán quý I/2020, sổ cái tài khoản chi phí bán hàng của công ty TNHH thương mại và sản xuất Lợi Đông có nội dung như sau:

Ngày tháng sổ | C ứn từ | D ễn ả | N ật ký c un | TK ĐƯ | Số p át s n | |||

SH | NT | Trang sổ | STT Dòng | Nợ | Có | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Dư đầu Ƕ | ||||||||

10/1 | PC 59 | 10/1 | Chi phí bốc d đơn hàng công ty TNHH Huyền Nguyên Châu | 111 | 2.500.000 | |||

……… | ||||||||

31/3 | PKT101 2 | 31/3 | Kết chuyển chi phí bán hàng | 911 | 821.345.600 | |||

Cộn số p át s n | 821.345.600 | 821.345.600 | ||||||

D cuố kǶ | - | - | ||||||

Ngày 31 tháng 03 năm 2020 Người lập biểu Kế toán trưởng ( , họ tên) ( , họ tên) | ||||||||

Có thể bạn quan tâm!

-

Đặc Đ Ểm Về Doan T U, C P Í V Xác Địn Kết Quả K N Doan Tạ

Đặc Đ Ểm Về Doan T U, C P Í V Xác Địn Kết Quả K N Doan Tạ -

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp -

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N -

Về Phân Tích Doanh Thu, Chi Phí Để Đưa Ra Các Quyết Định Kinh Doanh

Về Phân Tích Doanh Thu, Chi Phí Để Đưa Ra Các Quyết Định Kinh Doanh -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 13

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông - 13 -

S Đồ Kế Toán Chi Phí Tài Chính

S Đồ Kế Toán Chi Phí Tài Chính

Xem toàn bộ 132 trang tài liệu này.

Nguồn: Đề xuất của tác giả

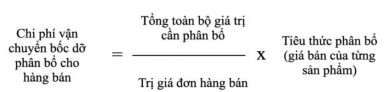

Đối với các hoản chi phí phát sinh sau hoạt động bán hàng, công ty cần tập hợp vào tài hoản 641- Chi phí bán hàng, đồng thời cần phân bổ các chi phí này theo tiêu thức hợp l để nhằm xác định được chí phí cụ thể cho từng mặt hàng tiêu thụ. Việc phân bố chi phí vân chuyển bốc d có thể phân bổ theo t lệ giá bán của từng sản phẩm. Cụ thể:

3.3.1.2. Về việc ghi nhận thu nhập khác

Công ty cần tiến hành ghi nhận doanh thu ịp thời, tại thời điểm hoàn thành giao dịch và có các chứng từ ế toán minh họa cho nghiệp vụ inh tế đ hoàn thành.

Đối với các hoản l i trả trước cho các hoản đầu tư tài chính. Kế toán cần theo dòi và hạch toán ịp thời. Tại thời điểm nhận được tiền l i, ế toán định hoản

Nợ TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Có TK 3387 – Doanh thu chưa thực hiện

Định Ƕ, ế toán ết chuyển hoản tiền l i phát sinh trong Ƕ sang tài hoản doanh thu hoạt động tài chính

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 515 – Doanh thu hoạt động tài chính

Đồng thời, ế toán cǜng tiến hành hạch toán trên phần mềm ế toán và ết xuất sang các sổ Nhật chung, sổ cái tài hoản liên quan.

3.3.1.3. Phản ánh các khoản chiết khấu thương mại

Trong trường hợp chiết khấu thương mại hách hàng được hưởng qua nhiều lần mua hàng, khi hạch toán kế toán công ty trừ tiền chiết khấu luôn trên hóa đơn, chỉ ghi nhận doanh thu thuần, không phản ánh chiết khấu. Hạch toán như vậy chưa được hợp l . Trong trường hợp này, kế toán cần theo dòi chiết khấu qua tài khoản 5211, để đảm bảo thông tin giảm trừ doanh thu được chính xác. Khi đó ế toán hạch toán:

Nợ TK 5211 “ chiết hấu thương mại”

Nợ TK thanh toán: Tổng số tiền đ trừ chiết hấu thương mại

Có TK 511: Doanh thu bao gồm cả hoản chiết hấu thương mại

Có TK 3331 “Thuế GTGT phải nộp” Cuối Ƕ ế toán tiến hành giảm trừ doanh thu

Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” Có TK 5211 “Chiết hấu thương mại”

Việc theo dòi và quản l chặt chẽ chiết hấu thương mại trong công ty vô c ng cần thiết, bởi lẽ công việc đó cung cấp thông tin t trọng chiết hấu thương mại trên tổng số các hoản giảm trừ doanh thu và chiết hấu thương mại chiến bao nhiêu phần trăm trong tổng doanh thu.Từ đó, gi p các nhà quản l đưa ra các chính sách bán hàng hợp lư, ích thích tiêu d ng nhưng hông làm ảnh hưởng đến lợi nhuận của công ty.

3.3.2. Nhóm giải pháp về kế toán doanh thu, chi phí và kết quả kinh doanh dưới góc độ kế toán quản trị

3.3.2.1. Về tổ ch c bộ máy kế toán quản trị

Công ty cần tổ chức bộ máy ế toán quản trị với đội ngǜ nhân viên có iến thức chuyên môn về ế toán quản trị. Với quy mô hiện tại của công ty TNHH thương mại và sản xuất Lợi Đông hiện nay, bộ máy chưa cần có số lượng nhân sự quá đông, tuy nhiên cần đảm bảm tính chặt chẽ, tuân thủ nguyên tắc bất iêm nhiệm trong ế toán. Các nhân viên cần được đào tạo và nắm vững các nội dung công việc cần làm, tránh tình trạng chỉ ch trọng về ế toán tài chính và quên mất vai trò của

ế toán quản trị trong doanh nghiệp.

3.3.2.2. Về phân loại doanh thu, chi phí

Đối với ế toán quản trị, cần phân loại các chi phí của doanh nghiệp theo góc độ tiếp cận của ế toán quản trị. Với đặc điểm là công ty inh doanh thương mại là chủ yếu, công ty có thể lựa chọn các phân loại theo nhóm: chi phí biến đổi và chi phí cố định.

Các chi phí biến đổi bao gồm: chi phí giá vốn hàng bán, chi phí biến đổi bán hàng. Tại công ty TNHH thương mại và sản xuất Lợi Đông, ngoài chi phí giá vốn hàng bán, chi phí biến đổi bán hàng có thể tính đến chi phí vận chuyển, bốc d , chi phí lắp ráp thiết bị, lương nhân viên bán hàng… Chi phí này cǜng cần được xác định riêng cho từng nhóm sản phẩm khác nhau và phân bổ theo tiêu thức cụ thể.