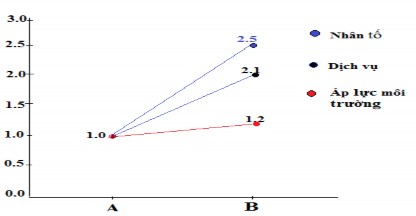

vòng đời hàng tồn kho được tiến hành cùng với các đơn bị chức năng dựa trên việc sử dụng máy scan trong thời gian năm năm. Tuổi thọ sản phẩm được chia thành năm giai đoạn: đầu vào phụ tùng và nguyên vật liệu, Lắp đặt, Vận chuyển, Sử dụng và Kết thúc vòng đời. Kết quả phân tích hàng tồn kho được cam kết cao hơn khi so sánh với fi-4110C - nhân tố 1.16. Dựa vào tỷ lệ khí thải CO2 và giá trị của tỷ số dịch vụ và nhân tố hiệu quả sinh thái là 2.13 (2.47/1.16) (xem hình 2.3). [10]

Hình 2.3: Các yếu tố sinh thái hiệu quả cho máy quét của Fujitsu

Ví dụ: Áp dụng các yếu tố hiệu quả môi trường cho máy quét. Yếu tố hiệu quả môi trường của B sản phẩm, tung ra vào mùa xuân năm 2002, tăng 2.1 lần so với của Một sản phẩm, tung ra vào mùa xuân năm 1999. (Cả hai mô hình là nhỏ gọn A4 hai mặt màu sắc máy quét tài liệu có trọng lượng dưới 4 kg.). Giả định quá trình chuyển đổi giá trị khi A = 1

(Nguồn: Fujitsu group sustainability report; 2003)

Trong năm 2001, Fujitsu cũng tính toán nhân tố hiệu quả sinh thái của máy tính xách tay được sản xuất vào năm 1998, cho thấy nhân tố hiệu quả kinh tế là 7.8. Điều này có nghĩa là hiệu quả sinh thái được cải thiện 7.8 lần trong khoảng thời gian 3 năm [20, 36].

Nhận xét: Đánh giá trước đây về hiệu quả sinh thái được sử dụng cả theo cách thông thường và đặc biệt (từ sản phẩm đến sản phẩm) bởi Fujitsu nhằm đánh giá tác động kinh tế và môi trường trong thời gian ngắn.

6. Kết luận

EMA là một lĩnh vực đang được chú ý đối với khu vực công ty. Hiệu quả

sinh thái là tiêu chuẩn đánh giá đưa những thông tin tiền tệ và vật lý liên quan đến hiệu quả hoạt động môi trường của công ty và những thay đổi trong việc thực hiện trong suốt thời gian đó. Tại Nhật, tiêu chuẩn tạm thời và nguyên tắc chỉ ra rằng thông tin hiệu quả sinh thái là chỉ số cần thiết và cần được triển khai thông qua hệ thống EMA và được tạo ra trong các báo cáo môi trường công ty. Bởi không có bất kỳ mẫu chung nào được chấp nhận như một cơ sở phân tích và so sánh hiệu quả sinh thái hoạt động sản xuất kinh doanh tại Nhật, theo quan điểm này, các công ty hàng đầu đã triển khai các chỉ số hiệu quả sinh thái và hiệu quả kinh tế để đánh giá phân đoạn kinh doanh và các công ty con, các quy trình và sản phẩm của họ.

Từ phân tích đánh giá vắn tắt các tình huống EMA tại Nhật thấy rằng việc thực hiện tiêu chuẩn đánh giá hiệu quả kinh tế với các thông tin Kế toán Quản lý Môi trường không đầy đủ, và thông tin hiệu quả kinh tế chưa được sử dụng. Thực tế cần thêm hoạt động xúc tiến chi tiết EMA và khái niệm hiệu quả kinh tế và hướng đến dịch chuyển các quy trình sản xuất và tiêu thị sản phẩm hoàn toàn theo hướng bền vững.

II. Thực tiễn hiện tại, cơ hội và chiến lược cho Kế toán Quản lý Môi trường tại Lithuania

1. Giới thiệu

Các nhà hoạch định chính sách, học viên và các nhà chính sách công nghiệp và môi trường thay đổi lập trường tiếp cận chủ động hơn về phát triển bền vững ở Lithuania. Kết quả là nhiều công ty đang ngày càng quan tâm đến áp dụng biện pháp khuyến khích kinh tế từ tiêu chuẩn môi trường. Viện Kỹ thuật Môi trường (APINI – SID) trong năm 1992 – 2003 đã tham gia giới thiệu và thực hiện chiến lược bảo vệ môi trường trong ngành công nghiệp tại Lithuania và các nước khác. Ở Lithuania đã thực hiện hơn 200 cải tiến sản xuất sạch hơn tại 150 công ty. EMA được phân tích như là một đánh giá sáng tạo và phương pháp đánh giá của EMS và CP của đổi mới tác động môi trường và lợi ích kinh tế.

2. Thực tế hiện tại các công ty công nghiệp Lithuania

Hiện nay công ty ở Lithuania sử dụng phương pháp khác nhau để đánh giá các chi phí môi trường, tuy nhiên, không quan tâm thích đáng cho vấn đề về chi phí

lãng phí (chi phí năng lượng, nước, vật liệu, nhân công, đóng gói… được sử dụng để sản xuất chất thải nhưng không cho một sản phẩm) (xem Bảng 2.3). Vì vậy, việc ra quyết định về quy trình lựa chọn một giải pháp tối ưu có khả năng thất bại.

Bảng 2.3: Xác định chi phí môi trường của các công ty công nghiệp Lithuania

Năng lượng | Nước | Nguyên liệu | Lao động | Bao bì | Vận tải | Lãng phí | |

Tổng chi phí | + | + | + | + | + | + | + |

Chi phí chất thải | - | + | - | - | - | + |

Có thể bạn quan tâm!

-

Hạng Mục 3: Giá Trị Thu Mua Vật Liệu Của Chất Thải Và Khí Thải

Hạng Mục 3: Giá Trị Thu Mua Vật Liệu Của Chất Thải Và Khí Thải -

![Tích Hợp Ema Với Các Công Cụ Quản Lý Môi Trường Khác [12]](https://tailieuthamkhao.com/uploads/2022/05/04/ke-hoach-quan-ly-moi-truong-kinh-nghiem-quoc-te-va-bai-hoc-viet-nam-4-120x90.jpg) Tích Hợp Ema Với Các Công Cụ Quản Lý Môi Trường Khác [12]

Tích Hợp Ema Với Các Công Cụ Quản Lý Môi Trường Khác [12] -

Tác Động Môi Trường Và Hiệu Quả Sinh Thái Của Nippon Oil

Tác Động Môi Trường Và Hiệu Quả Sinh Thái Của Nippon Oil -

Thời Gian Hoàn Vốn Của Các Dự Án Đầu Tư Phát Triển Cp Ở Lithuania

Thời Gian Hoàn Vốn Của Các Dự Án Đầu Tư Phát Triển Cp Ở Lithuania -

Kế Toán Quản Lý Môi Trường Tại Một Nhà Máy Giấy Mackenzie Ở Canada

Kế Toán Quản Lý Môi Trường Tại Một Nhà Máy Giấy Mackenzie Ở Canada -

Loại 3: Giá Trị Mua Nguyên Vật Liệu Của Đầu Ra Không Phải Sản Phẩm

Loại 3: Giá Trị Mua Nguyên Vật Liệu Của Đầu Ra Không Phải Sản Phẩm

Xem toàn bộ 121 trang tài liệu này.

(Nguồn: Báo cáo sử dụng phương pháp EMA của APINI – NEFCO tại Lithuania)

Khi phát triển một hệ thống quản lý môi trường (EMS) cho một công ty, ban đầu nên nỗ lực tập trung vào các nghiệp vụ kế toán môi trường để đo lường hiệu suất, tiếp theo là phát triển hệ thống kiểm toán và công bố báo cáo môi trường để công bố thông tin với các cổ đông. Trong thực tế, hầu hết các công ty thực hiện EMS, có xu hướng bắt đầu với kiểm toán, tiếp theo là báo cáo và cuối cùng bằng cách giới thiệu kế toán môi trường. Phương pháp này làm giảm hiệu quả của đo lường, đánh giá, thông tin và cải thiện hiệu suất môi trường của công ty [39].

Thực nghiệm và phân tích khi thực hiện EMS cho thấy ngành công nghiệp ở Lithuania: các công ty cần phải ước tính chi phí môi trường. Chi phí môi trường có thể là một phần đáng kể trong tổng chi phí của công ty, mặc dù nhiều công ty không nhận thức được tầm quan trọng thực tế của chúng. Trong hầu hết trường hợp, chi phí môi trường dưới mức ước tính và có thể khác nhau từ 3% của tổng chi phí (trong công ty điện tử Lithuania, nơi mà chỉ xử lý chất thải và chi phí xử lý được coi là chi phí môi trường; mặt khác chi phí lao động và lập kế hoạch không bao gồm) đến 17% của sản xuất (bao gồm cả chi phí của các sáng kiến môi trường) chi phí vào các công ty hóa chất. Trong thực tế, các chi phí môi trường thực tế cao hơn đáng kể: công ty không tính chi phí nguyên liệu mà không được chuyển đổi thành sản phẩm nhưng đã chuyển sang chất thải và năng lượng liên quan, chi phí chế biến, chi phí nhân sự….

Phát triển công nghiệp bền vững đòi hỏi phải có một cách suy nghĩ mới về sản xuất và tiêu thụ hàng hoá và dịch vụ. Một vai trò quan trọng cho ngành công nghiệp

là phát triển và cung cấp hàng hóa và dịch vụ giảm tác động về kinh tế, tác động môi trường và xã hội cùng với vòng đời sản phẩm; từ thiết kế đến sản xuất, tiêu thụ và xử lý cuối cùng [25]. Thực hiện các dự án sản xuất sạch hơn có thể cải thiện đến chi phí cuối cùng của một công ty và mang lại lợi ích lâu dài như hiệu quả sản xuất tăng từ việc giảm sử dụng các nguồn lực, giảm lãng phí và giảm thiểu những rủi ro trong suốt toàn bộ chu kỳ sống của các sản phẩm và dịch vụ. Kinh nghiệm của APINI cho thấy các công ty quản lý sẽ không đầu tư các nguồn lực cho CP nếu họ không nhìn thấy các chi phí môi trường của hệ thống hiện có và những lợi ích kinh tế rõ ràng của CP [35].

3. Sử dụng phương pháp EMA trong dự án phát triển đầu tư CP của APINI – NEFCO

Trong kế toán chi phí thông thường, tập hợp những chi phí môi trường trong tài khoản chi phí chỉ ra rằng đó là những chi phí ẩn từ góc độ quản lý. Các công ty công nghiệp Lithuania có xu hướng đánh giá thấp mức độ, tác động và độ tăng của các chi phí như vậy. Vì vậy, áp dụng phương pháp có hệ thống cho phép đánh giá hiệu quả chi phí là rất quan trọng. Điều này có thể cải thiện nền tảng cần thiết cho doanh nghiệp để tránh quản lý thất bại chi phí môi trường và đáp ứng các mục tiêu chung là cung cấp những hiểu biết khoa học cần thiết để duy trì hoặc phục hồi, tính toàn vẹn, tính bền vững của hệ sinh thái hiện nay và trong tương lai.

Hơn 150 công ty tham gia chương trình CP tại Lithuania. Bằng cách xác định, đánh giá, và phân bổ chi phí môi trường, phương pháp phát triển dự án đầu tư CP được mở rộng bởi APINI và Tổng công ty Tài chính Môi trường Bắc Âu (NEFCO) cho phép công ty xác định tiết kiệm chi phí. Phương pháp này dựa vào:

- Xác định các tác động môi trường lên ngành công nghiệp (bao gồm cả vận tải, đơn vị sản xuất năng lượng….) và các yếu tố kinh tế khác có liên quan;

- Xác định các lựa chọn có sẵn để cải thiện hiệu suất môi trường và kinh tế của công ty và để phục hồi hệ sinh thái bị suy thoái [26].

Cấu trúc của phương pháp này như sau [29]:

- Cam kết của ban lãnh đạo công ty để thực hiện sản xuất sạch hơn;

- Lập kế hoạch và tổ chức (phê duyệt chương trình CP của ban lãnh đạo công ty, xác định mục tiêu chương trình CP, phát triển cơ cấu tổ chức);

- Đánh giá (kiểm tra các quy trình sản xuất và trang thiết bị của công ty, phát triển cân đối vật liệu cho các quá trình và thiết bị, phân tích và đánh giá thông tin, lựa chọn sản phẩm, lựa chọn ưu tiên);

- Nghiên cứu tính khả thi của các mục đã chọn (kỹ thuật đánh giá, thẩm định môi trường, đánh giá kinh tế);

- Phân tích đầu tư (mua sắm thiết bị, thời gian hoàn vốn, giá trị hiện tại ròng, tỉ lệ hoàn vốn nội bộ, lựa chọn đổi mới CP được thực hiện);

- Phân tích tình trạng kinh tế của công ty (trong báo cáo kinh doanh, phân tích các bảng cân đối kế toán, phân tích chỉ số kinh tế);

- Triển khai một dự án đầu tư CP;

- Thực hiện đổi mới CP (giám sát thực hiện và theo dõi tiến độ, đánh giá kết quả quy hoạch và thực tế, kết luận và giải pháp).

Vấn đề môi trường được xem xét trong phát triển dự án đầu tư CP như sau:

- Địa điểm của dự án ví dụ như trung tâm dân số, sử dụng đất nhạy cảm địa phương và các nguồn ô nhiễm hiện tại;

- Phân loại ô nhiễm (không khí, nước, chất thải nguy hại….);

- Quy mô tác động ô nhiễm đối với môi trường;

- Ảnh hưởng việc ô nhiễm bao gồm cả độc tính có thể cho sức khoẻ con người, có thể tác động về biến đổi khí hậu, và thiệt hại cho hệ sinh thái tự nhiên và môi trường sống[27]

Kết quả việc thực hiện chương trình CP ở Lithuania cho thấy rằng rằng đó là tính hợp lý trong kinh tế và môi trường:

- Điện năng tiêu thụ có thể giảm được 21%;

- Nhiệt năng tiêu thụ có thể được giảm 15% (các công ty dệt là 55%);

- Tiêu thụ nước có thể giảm 22%;

- Khí thải vào khí quyển có thể giảm 33% (một số trường hợp 100%);

- Lượng chất thải rắn có thể giảm 25% (một số trường hợp 100%);

- Kết quả kinh tế cho thấy, thời gian hoàn vốn hàng năm của tất cả các dự án sử dụng phương pháp này nhỏ hơn 3 năm;

Từ năm1998 đến năm 2004, 38 dự án đầu tư CP đã được phát triển bằng cách sử dụng EMA của APINI-NEFCO và 80% các dự án đã được thực hiện hoàn toàn bằng các khoản vay NEFCO. 15% các dự án đầu tư CP được thực hiện bằng cách sử dụng ngân quỹ của riêng của công ty và 5% của các dự án đã không được thực hiện vì lý do nội bộ của công ty. 54% các công ty thu được khoản cho vay, hoàn trả hết các khoản vay vào cuối thời kỳ này. Chỉ có 1 khoản vay không thanh toán, vì công ty phá sản. Các khoản vay còn lại đang được hoàn trả theo kế hoạch.

Nhiều công ty gộp chi phí bảo vệ môi trường với chi phí chung cùng với tiền lương người quản lý, chi phí quảng cáo và tất cả những chi phí khác. Trong giai đoạn gia tăng nhận thức môi trường, cạnh tranh khốc liệt và nhu cầu nâng cao hiệu quả sản xuất, đặc biệt là đối với vật liệu và hiệu quả năng lượng thì chi phí theo dõi nguyên vật liệu và dòng chảy năng lượng tăng rất nhanh. Ví dụ, chi phí môi trường trong một công ty dệt theo phương pháp cũ ở Lithuania đánh giá chi phí là 348 000 Euro. Sau khi đánh giá lại các chi phí sử dụng bằng theo dõi chi phí và phương pháp phân công thì xuất hiện chi phí cao hơn 5 lần. Căn cứ vào kết quả đạt được của công ty thực hiện đổi mới CP thấy rằng chi phí giám sát chỉ với 10% tổng chi phí của 1 năm đổi mới.

Trong phương pháp EMA của APINI - NEFCO, phân tích vật liệu và năng lượng chính là cơ sở để xác định vấn đề, tức là đánh giá các CP tiềm năng ở cấp độ nhà máy, ước tính chi phí phát sinh lãng phí, phân tích chiều sâu (sản lượng của khối lượng, sự cấu thành của chất thải khác nhau, dòng năng lượng và khí thải cũng như một sự hiểu biết chi tiết về các nguyên nhân gây lãng phí và các dòng năng lượng và khí thải) (Hình 2.4).

Hình 2.4: Dòng năng lượng và vật liệu trong một công ty sản xuất nhựa đường.

(Nguồn: Báo cáo sử dụng phương pháp EMA của APINI – NEFCO tại Lithuania)

Thực hiện triển khai cân đối chi tiết nguyên vật liệu ở từng bộ phận, quy trình, vật liệu và dòng năng lượng và hệ thống vật liệu nhân tạo đã đưa ra một cái nhìn mới đối với sản xuất. Bước quan trọng tiếp theo là thống nhất về cách phân loại chi phí môi trường được quy định để làm rõ những gì bao gồm và loại trừ. Các chi phí môi trường có thể được xác định sau khi phân tích các tác động môi trường đến công ty. Ví dụ, phân tích của một công ty cải tạo đường ống cho thấy, rằng phương pháp rãnh được sử dụng cho việc cải tạo đường ống là cách đơn giản nhất và rẻ nhất, chi phí cải tạo cảnh quan và rủi ro không được xét đến. Phương pháp EMA của APINI - NEFCO, được so sánh với hai phương pháp thay thế: thứ nhất là xây dựng đường ống mới bằng nhựa trên nền cũ và thứ hai là trộn hỗn hợp bê tông trong các đường ống cũ. Kết quả so sánh được trình bày trong hình 2.5.

Hình 2.5: So sánh các phương pháp cải tạo đường ống (%)

100

90

80

70

60

50

40

30

20

10

0

Tổng chi phí

Máy móc

phương pháp rãnh

Lắp ống nhựa mới trên nền ống cũ

trộn hỗn hợp bê tông trong các đường ống cũ

Thải vào khí quyển

(Nguồn: Báo cáo sử dụng phương pháp EMA của APINI – NEFCO tại Lithuania)

Các phương pháp thay thế được đề xuất sẽ đảm bảo việc bảo vệ đất, sẽ tránh phá hủy vỉa hè và đường giao thông (chi phí cho đổi mới được giảm bớt hoặc loại trừ do ô nhiễm của công tác đào làm giảm (bụi, tiếng ồn và rung)). Việc sử dụng tài khoản chung để theo dõi và kiểm soát chi phí môi trường góp phần vào sai lầm trước đây của công ty. Vì vậy nhiều cơ hội để cải thiện hiệu quả hoạt động tài chính và môi