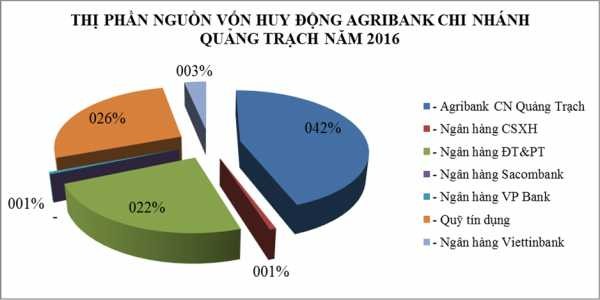

Hình 2.2. Thị phần nguồn vốn huy động của các NHTM trên địa bàn huyện Quảng Trạch năm 2016

(Nguồn: Ngân hàng Nhà nước tỉnh Quảng Bình giai đoạn 2014-2016)

2.2.4 Chi phí huy động vốn

Trước khi phân tích chi phí huy động vốn của Agribank Chi nhánh huyện Quảng Trạch ta tìm hiểu về lãi suất huy động bình quân trong giai đoạn 2014 – 2016 của Agribank Chi nhánh huyện Quảng Trạch. Tuy nhiên, vì lãi suất là một trong những chỉ tiêu quan trọng đánh giá chất lượng huy động vốn của Ngân hàng.

Bảng 2.7. Lãi suất huy động bình quân của Agribank Chi nhánh huyện Quảng

Trạch giai đoạn 2014 - 2016

ĐVT: Triệu đồng

Chỉ tiêu

Năm 2014 Năm 2015 Năm 2016

Số dư

Lãi

Tỷ

suất%/năm | trọng | trọng | |||

1.Tiền gửi không kỳ hạn 104.950 | 1 | 135.320 | 1 | 145.900 | 1 |

2.Tiền gửi CKH < 12 tháng 548.320 | 5,2 | 609.800 | 5 | 650.820 | 5,3 |

3.Tiền gửi CKH > 12 tháng 335.830 | 6,5 | 351.480 | 6.3 | 421.780 | 6,5 |

Có thể bạn quan tâm!

-

Các Tiêu Chí Đánh Giá Huy Động Vốn Của Ngân Hàng Thương Mại

Các Tiêu Chí Đánh Giá Huy Động Vốn Của Ngân Hàng Thương Mại -

Tổng Quan Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Chi Nhánh Huyện Quảng Trạch Bắc Quảng Bình

Tổng Quan Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Chi Nhánh Huyện Quảng Trạch Bắc Quảng Bình -

Kết Quả Tài Chính Của Agribank Chi Nhánh Huyện Quảng Trạch Giai Đoạn 2014 – 2016

Kết Quả Tài Chính Của Agribank Chi Nhánh Huyện Quảng Trạch Giai Đoạn 2014 – 2016 -

Kết Quả Phân Tích Hệ Số Tin Cậy Cronbach’S Alpha Thang Đo Chất Lượng Sản Phẩm Dịch Vụ

Kết Quả Phân Tích Hệ Số Tin Cậy Cronbach’S Alpha Thang Đo Chất Lượng Sản Phẩm Dịch Vụ -

Đánh Giá Của Khách Hàng Về Chất Lượng Sản Phẩm Huy Động Vốn Tại

Đánh Giá Của Khách Hàng Về Chất Lượng Sản Phẩm Huy Động Vốn Tại -

Kết Quả Kiểm Định Sự Khác Biệt Của Các Nhóm Khách Hàng Khác Nhau Về Thu Nhập Khi Đánh Giá Về Yếu Tố Chất Lượng Sản Phẩm Dịch Vụ

Kết Quả Kiểm Định Sự Khác Biệt Của Các Nhóm Khách Hàng Khác Nhau Về Thu Nhập Khi Đánh Giá Về Yếu Tố Chất Lượng Sản Phẩm Dịch Vụ

Xem toàn bộ 123 trang tài liệu này.

Số tiền

Tỷ

Số tiền

Lãi suất bình quân 5,19 4,92 5,2

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Qua bảng số liệu 2.6 cho ta thấy lãi suất bình quân trong 3 năm qua không có biến động lớn, cụ thể lãi suất bình quân năm 2014 là 5,19% ; năm 2015 là 4,92% ; năm 2016 là 5,2%. Đây là kết quả từ chính sách thắt chặt tiền tệ của Ngân hàng Nhà nước sau những năm lạm phát. Các Ngân hàng lớn trong hệ thống ngân hàng được kể đến như Agribank, BIDV, Vietinbank, Vietcombank đều có xu hướng tăng giảm trong biên độ nhẹ.

Bảng 2.8. Chi phí huy động vốn của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | ||

Tổng huy động vốn | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 | |

Lãi suất bình quân (%) | 5,19 | 4,92 | 5,2 | (0,27) | (5,2) | 0,28 | 5,69 | |

Chi phí trả lãi | 49.752 | 51.846 | 57.514 | 2.094 | 4,21 | 5.668 | 10,93 | |

Chi phí phi lãi | 1.282 | 2.106 | 3.448 | 824 | 64,27 | 1342 | 63,72 |

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Về chi phí trả lãi trong 3 năm đều có xu hướng tăng dần, mặc dù năm 2015 lãi suất bình quân có giảm so với năm 2014, tương ứng 0,27% nhưng chi phí trả lãi vẫn tăng 2.094 triệu đồng so với năm 2014, vì trong năm 2014 Chi nhánh phải chi trả lãi cho các khoản gửi có kỳ hạn trên 12 tháng. Năm 2016, chi phí trả lãi tăng 5.668 triệu đồng, tương ứng với tỷ lệ 10,93% so với năm 2015. Điều này phù hợp với chính sách đưa ra của Chi nhánh là tăng cường huy động vốn để đẩy mạnh dư nợ.

Về chi phí phi lãi của Chi nhánh tăng đều qua các năm, chi phí này chủ yếu từ công tác chăm sóc, tri ân khách hàng như các chương trình: “Gửi tiền triệu – Trúng tiền tỷ”, “Quà tặng tưng bừng – Chào mừng Quốc khánh”, “Hội Nghị Khách Hàng Tiền Gửi” hoặc chương trình tặng áo mưa, quay số dự thưởng…. Điều này cho thấy công tác huy động vốn của Chi nhánh đang phát triển theo xu hướng tương đối tốt, nghĩa là Chi nhánh đã chú trọng hơn trong việc chăm sóc khách hàng về lâu dài thay vì việc sử dụng công cụ lãi suất để lôi kéo khách hàng gửi tiền.

2.2.5 Hiệu suất sử dụng vốn

Hoạt động huy động vốn có tốc độ tăng trưởng mạnh và ổn định chỉ là điều kiện cần nhưng chưa đủ để đánh giá hiệu quả công tác huy động vốn. Nếu ngân hàng chỉ chú trọng đến huy động vốn mà không cho vay hết thì dẫn đến ứ đọng vốn, lãng phí nguồn vốn, khoản ứ đọng này phải chịu chi phí huy động nhưng lại không tạo ra thu nhập từ đó giảm lợi nhuận và ngược lại. Nếu nguồn vốn huy động quá thấp không đáp ứng đủ nhu cầu sử dụng vốn sẽ làm cho Chi nhánh bỏ qua cơ hội đầu tư có hiệu quả, mất đi những cơ hội mở rộng khách hàng, làm giảm uy tín của ngân hàng trên thị trường. Vì vậy, một trong những nhân tố quyết định đến chất lượng công tác huy động vốn là sự cân bằng giữa nguồn vốn huy động và việc sử dụng vốn. Hoạt động huy động vốn là hoạt động khởi đầu song phải gắn liền với hoạt động sử dụng vốn, phải lấy nhu cầu sử dụng vốn làm mục đích cho hoạt động của mình. Do vậy, Chi nhánh phải luôn cố gắng duy trì sự cân đối giữa nguồn vốn huy động và nhu cầu sử dụng vốn, xây dựng được danh mục nguồn vốn và tài sản sao cho đảm bảo sự phù hợp giữa quy mô, thời hạn và quan tâm đến chi phí huy động.

Bảng 2.9. Hiệu suất sử dụng vốn của Agribank Chi nhánh Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | ||

Tổng dư nợ | 765.420 | 988.640 | 1.081.600 | 223.220 | 29,16 | 92.960 | 9,40 | |

Tổng nguồn vốn huy động | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 | |

Hệ số sử dụng vốn (%) | 77,38 | 90,15 | 88,76 | 12,77 | 16,5 | (1,39) | (1,54) |

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Bảng 2.8 cho thấy hệ số sử dụng vốn trong ba năm có những biến động đáng kể. Cụ thể hệ số sử dụng vốn năm 2015 đạt 90,15% tăng 12,77% so với năm 2014. Những chuyển biến tích cực này là do Chi nhánh đẩy mạnh tăng trưởng tín dụng, tập trung

vào cho vay đối tượng nhỏ lẻ, ít rủi ro và tăng cường xử lý nợ xấu. Nhưng đến năm 2016, hệ số sử dụng vốn chỉ đạt 88,76%, giảm 1,39% so với năm 2015. Nguyên nhân do khủng hoảng kinh tế trên địa bàn từ ảnh hưởng sự cố môi trường biển Fomosa, việc sản xuất kinh doanh của các doanh nghiệp thu mua, nuôi trồng thủy hải sản trở nên khó khăn, tài chính bị thu hẹp dẫn đến khả năng trả nợ không đảm bảo, tuy nhiên tỷ lệ nợ xấu nằm trong kiểm soát của chi nhánh. Mặc dù vậy, hệ số sử dụng vốn của Chi nhánh trong ba năm vẫn khá cao, phù hợp với tỷ lệ tối đa dư nợ cho vay so với tổng tiền gửi theo Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 và Thông tư số 06/2016/TT-NHNN ngày 27/5/2016 của Ngân hàng Nhà nước.

2.2.6 Giới hạn an toàn vốn

Thực hiện sự tuân thủ về các giới hạn và đảm bảo an toàn trong hoạt động theo quy định của NHNN tại Thông tư số 36/2014/TT-NHNN và Thông tư số 06/2016/TT- NHNN ngày 27/5/2016 của Ngân hàng Nhà nước cùng các quy định nội bộ của Agribank Việt Nam; về cơ bản Chi nhánh đã tuân thủ và đảm bảo các giới hạn và tỷ lệ an toàn trong hoạt động.

Bảng 2.10. Chỉ tiêu an toàn vốn của Agribank Chi nhánh Quảng Trạch giai đoạn 2014-2016

Chỉ tiêu | |||||

2014 | 2015 2016 | Chênh | Tỷ lệ Chênh | Tỷ lệ | |

lệch | (%) lệch | (%) | |||

Dư nợ vay trung, dài hạn | 694.601 | 727.390 812.571 | 223.220 | 29,16 92.960 | 9,40 |

Nguồn vốn ngắn hạn: | 653.270 | 745.120 796.720 | 91.850 | 40,14 51.600 | 14,53 |

- Tiền gửi không kỳ hạn | 104.950 | 135.320 145.900 | 30.370 | 28,93 10.580 | 7,81 |

- Tiền gửi có kỳ hạn <12 tháng | 548.320 | 609.800 650.820 | 61.480 | 11,21 41.020 | 6,72 |

Nguồn vốn trung, dài hạn: | 335.830 | 351.480 421.780 | 15.650 | 4,67 70.300 | 20 |

- Tiền gửi có kỳ hạn ≥ 12 tháng | 335.830 | 351.480 421.780 | 15.650 | 4,67 70.300 | 20 |

Tỷ lệ nguồn vốn ngắn hạn | |||||

54,92 | 50,45 49,05 | (4,47) | (8,12) (1,4) | (2,78) | |

Đơn vị: Triệu đồng

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

sử dụng cho vay trung, dài hạn (%):

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Bảng 2.9 cho ta thấy tỷ lệ sử dụng nguồn vốn ngắn hạn để cho vay trung và dài hạn trong giai đoạn 2014 – 2016 đều thấp hơn mức quy định (<60%). Cụ thể, năm 2014 tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung, dài hạn đạt 54,92%, năm 2015 đạt 50,45% và năm 2016 đạt 49,05%. Tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung, dài hạn giảm dần qua các năm là vì Chi nhánh đẩy mạnh cho vay cá nhân nhỏ lẻ với kỳ hạn ngắn hạn để quay vòng vốn và thực hiện cam kết lộ trình giảm tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung , dài hạn theo Thông tư của Ngân hàng Nhà nước đến 2018 đưa tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung , dài hạn xuống dưới 45%.

2.3 Ðánh giá tình hình huy động vốn tại Agribank Chi nhánh huyện Quảng TrạchBắc Quảng Bình qua khảo sát điều tra

Nhằm đánh giá thêm về công tác huy động vốn, trên cơ sở tiến hành lấy ý kiến của các khách hàng là khách hàng đang tham gia gửi tiền tại Agribank Chi nhánh huyện Quảng Trạchđánh giá về chất lượng hoạt động huy động vốn của Agribank Chi nhánh Quảng Trạch.

2.3.1 Thống kê mô tả về thông tin mẫu điều tra nghiên cứu

Với tổng số phiếu phát ra là 180 phiếu điều tra, thu về được 150 phiếu đạt yêu cầu, kết quả thu được đặc điểm chung của mẫu nghiên cứu như sau:

Bảng 2.11. Thông tin chung về khách hàng được khảo sát

Phân loại | Số người | Tỷ trọng (%) | |

Giới | Nam | 56 | 37 |

tính | Nữ | 94 | 63 |

Độ | Dưới 22 tuổi | 3 | 2 |

tuổi | Từ 23 đến 40 tuổi | 42 | 28 |

Từ 41 đến 55 tuổi | 48 | 32 | |

Trên 55 tuổi | 57 | 38 | |

Dưới Trung học | 21 | 14 | |

Trình độ | Trung học | 22 | 14,6 |

Cao đẳng, Đại học | 91 | 60,7 | |

Học vấn | Trên Đại học | 16 | 10,7 |

Kinh doanh | 65 | 43,3 | |

Nghề | Cán bộ công nhân viên | 40 | 26,7 |

Nghiệp | Hưu trí | 18 | 12 |

Nghề nghiệp lao động phổ thông | 22 | 14,7 | |

Học sinh, sinh viên | 5 | 3,3 | |

Dưới 5 triệu | 13 | 8,7 | |

Thu nhập | Từ 5 – 10 triệu | 69 | 46 |

Trên 10 triệu | 68 | 45,3 | |

Thời gian | Dưới 1 năm | 10 | 6,7 |

Giao dịch | Từ 1 – 3 năm | 27 | 18 |

Với NH | Từ 3 – 5 năm | 96 | 64 |

Trên 5 năm | 17 | 11,3 |

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

- Giới tính: Qua điều tra cho thấy, trong 150 mẫu điều tra, có sự khác biệt về giới tính của khách hàng được phỏng vấn. Giới tính nữ chiếm tỷ lệ lớn là 63% (tương đương 94 người), giới tính nam chiếm 37% (tương đương 56 người). Có thể thấy khách hàng cá nhân nữ chiếm đa số. Thực tế thấy rằng, đối với cá nhân và các hộ gia đình thì vấn đề liên quan đến tài chính chủ yếu vẫn do phụ nữ quản lý do vậy số lượng khách hàng cá nhân gửi tiền tại Agribank Chi nhánh huyện Quảng Trạchchiếm phần lớn cũng là điều dễ hiể

- Độ tuổi : Qua điều tra cho thấy, trong 150 mẫu điều tra, có sự khác biệt về độ tuổi của khách hàng được phỏng vấn. Độ tuổi chiếm cao nhất là 41 -55 tuổi, tương ứng 43,0%, tiếp theo đến là độ tuổi trên 55 tuổi, chiếm 32%, sau đó là độ tuổi 23 – 40 tuổi, chiếm 28% và sau cùng là dưới 22 tuổi chiếm 2%. Kết quả số liệu điều tra cho thấy điều tất yếu trong xã hội, những người có thu nhập ổn định thường rơi vào độ tuổi trên 40.

- Trình độ học vấn: Trong 150 mẫu điều tra ta thấy, khách hàng có trình độ Cao đẳng Đại học chiếm tỷ lệ lớn với 60,7% (tương đương 91 người). Trình độ Trung học có 22 người chiếm 14,6%; trình độ Dưới trung học có 21 người chiếm 14% và thấp nhất là Trên đại học có 16 người chiếm 10,7%. Có thể thấy khách hàng cá nhân tại ngân hàng đa số là những người có trình độ học vấn từ cao đẳng trở lên.

- Nghề nghiệp: Trong 150 mẫu điều tra ta thấy, khách hàng có nghề nghiệp Kinh doanh chiếm tỷ lệ lớn nhất với 43,3% (tương đương 65 người). Nghề nghiệp Cán bộ công nhân viên có 40 người chiếm 26,7%; Nghề nghiệp lao động phổ thông có 22 người chiếm 14,7% và Hưu trí có 18 người chiếm 12%. Thấp nhất là nghề nghiệp Học sinh/sinh viên chiếm 3,3%. Những người kinh doanh, cán bộ công nhân viên là những đối tượng có việc làm và thu nhập cao và ổn định, họ có những khoản tiết kiệm ngoài những khoản chi hàng tháng nên những đối tượng này có nhu cầu gửi tiền cao hơn so với các đối tượng như sinh viên, lao động phổ thông hay hưu trí.

- Thu nhập: Trong 150 mẫu điều tra ta thấy, khách hàng có thu nhập từ 5-10 triệu và trên 10 triệu chênh lệch nhau không đáng kể. Cụ thể, thu nhập từ 5 – 10 triệu chiếm 46% tương ứng với 69 người và thu nhập trên 10 triệu chiếm 45,3% tương ứng với 68 người. Thấp nhất là thu nhập dưới 5 triệu, chỉ chiếm 8,7% trong số khách hàng

được điều tra. Đối tượng phỏng vấn chủ yếu là cán bộ công nhân viên hoặc những người kinh doanh do vậy thu nhập hàng tháng từ 5-10 triệu và trên 10 triệu chiếm phần lớn cũng là điều dễ hiểu.

- Thời gian giao dịch với ngân hàng Agribank Chi nhánh huyện Quảng Trạch: Trong 150 mẫu điều tra ta thấy, khách hàng có thời gian giao dịch với ngân hàng từ 3 – 5 năm chiếm tỷ lệ cao nhất 64% (tương ứng với 96 người), từ 1 – 3 năm chiếm 18% (tương ứng với 27 người); trên 5 năm chiếm 11,3% và cuối cùng là dưới 1 năm chiếm 6,7%. Kết quả này cho thấy Agribank Chi nhánh huyện Quảng Trạchcó lượng khách hàng khá trung thành với Chi nhánh.

2.3.2 Phân tích kiểm định độ tin cậy thang đo

Hệ số α của Cronbach là một kiểm định thống kê về mức độ đồng nhất của các biến trong mối tương quan với nhau. Hệ số α của Cronbach cho biết các kết quả đo lường có liên kết chặt chẽ với nhau không.

Theo lý thuyết và kinh nghiệm thực tế, hệ số α của Cronbach được đánh giá là tốt khi lớn hơn 0,8, từ 0,7 đến 0,8 là có thể chấp nhận được, và nếu nhỏ hơn 0,6 là không thể chấp nhận được. Ở một số nghiên cứu, một số tác giả có thể chấp nhận mức lớn hơn đến 0,6 đến 0,7. Bên cạnh đó đòi hỏi hệ số tương quan tổng thể (total correlation) phải lớn h ơn 0,3. Tiến hành xử lý số liệu qua phần mềm SPSS, chúng ta có kết quả phân tích độ tin cậy của các biến số phân tích đối với khách hàng như sau:

2.3.2.1 Thang đo Chất lượng sản phẩm dịch vụ: Hệ số Cronbach’s Alpha của tổng thể là 0,63 > 0,6 hệ số này có ý nghĩa. Hệ số tương quan qua biến tổng (Corrected item

– Total Correlation) của biến CLSP1, CLSP2, CLSP3, CLSP4 và CLSP5 đều > 0,3 (lớn hơn tiêu chuẩn cho phép) nên thang đo đạt tiêu chuẩn, đảm bảo chất lượng tốt. Như vậy, khi thực hiện kiểm định độ tin cậy của thang đo đánh giá về chất lượng sản phẩm dịch vụ tại Ngân hàng Agribank – CN Quảng Trạch có 05 biến thỏa mãn yêu cầu. Do đó, các biến phù hợp để đưa vào các phân tích tiếp theo.