- Kết quả kinh doanh:

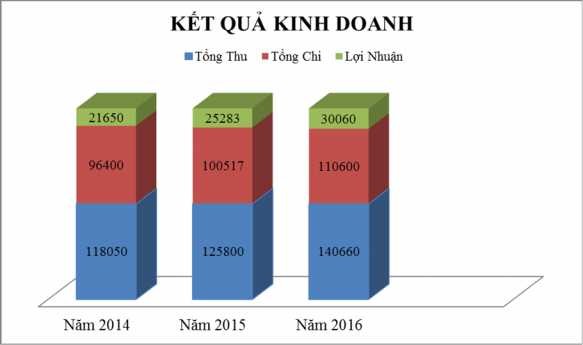

Cũng như hệ thống các NHTM khác, hoạt động của Agribank Chi nhánh huyện Quảng Trạch luôn hướng đến mục tiêu lợi nhuận, đảm bảo quyền lợi cho CBCNV và thực hiện các nghĩa vụ đối với Nhà nước và Agribank. Hàng năm căn cứ kế hoạch Agribank giao, chi nhánh thực thi nhiều giải pháp tích cực như khơi tăng nguồn vốn, mở rộng dư nợ, tăng thu, tiết kiệm chi, đôn đốc thu hồi các khoản nợ xấu, nợ đọng, lãi đọng ... kết quả tài chính luôn đạt và vượt kế hoạch. Trong các năm 2014 - 2016 chi nhánh luôn đảm bảo thu nhập cho CBCNV. Cụ thể, năm 2015 lợi nhuận đạt 25.283 triệu đồng, tăng 3.633 triệu đồng, tương ứng với tỷ lệ 16,78% so với năm 2015. Năm 2016 lợi nhuận đạt 30.060 triệu đồng, tăng 4.777 triệu đồng, tương ứng tỷ lệ 18,89% so với năm 2015. Kéo theo sự tăng trưởng của lợi nhuận thì thu nhập bình quân trên đầu người cũng tăng lên đáng kể. Năm 2016, thu nhập bình quân đầu người đạt 858,9 triệu đồng/1 năm, tăng 137 triệu đồng so với năm 2015.

Hình 2.1 Kết quả tài chính của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014 – 2016

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

2.2 Thực trạng công tác huy động vốn tại Agribank Chi nhánh huyện Quảng

Trạch Bắc Quảng Bình

2.2.1 Quy mô nguồn vốn của Agribank Chi nhánh huyện Quảng Trạch Bắc Quảng Bình

Trong giai đoạn từ năm 2014 – 2016 mặc dù liên tục phải đối mặt với rất nhiều khó khăn, thách thức song với sự nỗ lực của đội ngũ cán bộ nhân viên cùng với các giải pháp điều hành phù hợp, quy mô và tốc độ tăng trưởng huy động vốn vẫn đạt những kết quả khả quan.

Bảng 2.2 cho thấy, quy mô huy động vốn tăng đều qua các năm. Tăng từ

989.100 triệu đồng (năm 2014) lên 1.218.500 triệu đồng (năm 2016). Năm 2014, tốc độ tăng trưởng đạt 9,62% , năm 2015 tốc độ tăng trưởng đạt 10,87%. Đặc biệt, năm 2016 tốc độ tăng trưởng đạt cao nhất trong ba năm, đạt mức 11,12%.

Bảng 2.2: Quy mô và tốc độ tăng trưởng huy động vốn của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | |

Tổng huy động vốn | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 |

Tốc độ tăng trưởng (%) | 9,62 | 10,87 | 11,12 | 1,25 | - | 0,25 | - |

Có thể bạn quan tâm!

-

Lý Luận Về Công Tác Huy Động Vốn Của Ngân Hàng Thương Mại

Lý Luận Về Công Tác Huy Động Vốn Của Ngân Hàng Thương Mại -

Các Tiêu Chí Đánh Giá Huy Động Vốn Của Ngân Hàng Thương Mại

Các Tiêu Chí Đánh Giá Huy Động Vốn Của Ngân Hàng Thương Mại -

Tổng Quan Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Chi Nhánh Huyện Quảng Trạch Bắc Quảng Bình

Tổng Quan Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Chi Nhánh Huyện Quảng Trạch Bắc Quảng Bình -

Thị Phần Nguồn Vốn Huy Động Của Các Nhtm Trên Địa Bàn Huyện Quảng Trạch Năm 2016

Thị Phần Nguồn Vốn Huy Động Của Các Nhtm Trên Địa Bàn Huyện Quảng Trạch Năm 2016 -

Kết Quả Phân Tích Hệ Số Tin Cậy Cronbach’S Alpha Thang Đo Chất Lượng Sản Phẩm Dịch Vụ

Kết Quả Phân Tích Hệ Số Tin Cậy Cronbach’S Alpha Thang Đo Chất Lượng Sản Phẩm Dịch Vụ -

Đánh Giá Của Khách Hàng Về Chất Lượng Sản Phẩm Huy Động Vốn Tại

Đánh Giá Của Khách Hàng Về Chất Lượng Sản Phẩm Huy Động Vốn Tại

Xem toàn bộ 123 trang tài liệu này.

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch) Với mức bình quân tăng trưởng huy động vốn giai đoạn 2014 – 2016 đạt 10,54%, Agribank Chi nhánh huyện Quảng Trạch là NHTM có tốc độ tăng trưởng cũng như quy mô huy động vốn lớn nhất trên địa bàn huyện Quảng Trạch. Trong đó nguồn vốn huy động từ

dân cư có tính ổn định cao chiếm tỷ trọng trong tổng nguồn huy động.

2.2.2 Cơ cấu nguồn vốn của Agribank Chi nhánh huyện Quảng Trạch Bắc Quảng Bình

Về cơ cấu nguồn vốn huy động ta sẽ tiến hành phân tích cơ cấu nguồn vốn của

Agribank Chi nhánh huyện Quảng Trạch theo loại tiền, kỳ hạn và thành phần kinh tế từ

đó đánh giá mức độ ổn định của nguồn vốn Agribank Chi nhánh huyện Quảng Trạch huy động được cũng như khả năng đáp ứng được nhu cầu sử dụng vốn của Chi nhánh.

2.2.2.1 Cơ cấu nguồn vốn theo loại tiền

Cơ cấu nguồn vốn huy động theo loại tiền bao gồm: VNĐ và ngoại tệ USD. Tỷ

trọng và xu hướng phát triển của các loại tiền được phản ánh trong bảng sau:

Bảng 2.3. Cơ cấu huy đồng vốn theo loại tiền của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | |

Tổng huy động vốn | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 |

1. Theo VNĐ | 960.100 | 1.074.150 | 1.198.400 | 114.050 | 11,87 | 124.250 | 11,56 |

Tỷ trọng(%)/Tổng HĐV | 97,06 | 97,9 | 98,35 | 0,84 | - | 0,45 | - |

2. Theo USD | 29.000 | 22.450 | 20.100 | -6.550 | -22,59 | -2.350 | -10,47 |

Tỷ trọng(%)/Tổng HĐV | 2,94 | 2,1 | 1,4 | -0,84 | - | -0,7 | - |

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Từ số liệu trên ta thấy, trong vòng 3 năm 2014-2016, nguồn vốn nội tệ luôn chiếm tỷ trọng cũng như qui mô lớn và ổn định trong tổng nguồn vốn. Năm 2014, nguồn vốn nội tệ là 960.100 triệu đồng 97,06%; năm 2015 là 1.074.150 triệu đồng chiếm 97,9% và năm 2016 là 1.198.400 triệu đồng chiếm 98,35%. Trong khi đó, nguồn vốn ngoại tệ lại giảm qua các năm. Năm 2014, nguồn vốn ngoại tệ là 29.000 triệu đồng chiếm 2,94% trong tổng nguồn vốn, đến năm 2015 là 22.450 triệu đồng chiếm 2,1% và đến năm 2016 là 20.100 triệu đồng chiếm 1,4% trong tổng nguồn vốn. Sở dĩ, nguồn vốn ngoại tệ chiếm tỷ trọng nhỏ là vì địa bàn Chi nhánh ở huyện, các hoạt động trao đổi, mua bán bằng ngoại tệ chưa được thông dụng. Và kết quả trên phù hợp với chiến lược định hướng kinh doanh của Chi nhánh là tăng tỷ lệ vốn vốn huy động bằng VNĐ trong tổng nguồn vốn huy động của mình. Tuy nhiên, nguồn vốn huy động ngoại tệ chiếm tỷ trọng nhỏ nhưng cũng đóng vai trò quan trọng trong hoạt động thanh toán, dịch vụ quốc tế của ngân hàng.

2.2.2.2 Cơ cấu nguồn vốn theo kỳ hạn

Xét về mặt thời gian huy động vốn theo hai loại: không kỳ hạn và có kỳ hạn. Hình thức có kỳ hạn của Ngân hàng rất đa dạng, đáp ứng mọi nhu cầu của người gửi bao gồm các hình thức: kỳ hạn dưới 12 tháng, kỳ hạn trên 12 tháng. Thời hạn đa dạng đã đáp ứng mọi mục đích của người gửi tiền: gửi với mục đích sinh lợi, gửi với mục đích thanh toán gửi với mục đích an toàn... Ngân hàng đã tạo mọi điều kiện thuận lợi cho người gửi tiền và được khách hàng đánh giá cao thể hiện qua kết quả huy động.

Bảng 2.4. Cơ cấu huy đồng vốn theo kỳ hạn của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | ||

Tổng huy động vốn | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 | |

1. TG không kỳ hạn | 104.950 | 135.320 | 145.900 | 30.370 | 28,93 | 10.580 | 7,81 | |

Tỷ trọng(%)/Tổng HĐV | 10,61 | 12,34 | 11,98 | 1,73 | - | -0,36 | - | |

2.TG kỳ hạn < 12T | 548.320 | 609.800 | 650.820 | 61.480 | 11,21 | 41.020 | 6,72 | |

Tỷ trọng(%)/Tổng HĐV | 55,44 | 55,61 | 53,41 | 0,17 | - | -2,2 | - | |

3.TG kỳ hạn >12T | 335.830 | 351.480 | 421.780 | 15.650 | 4,67 | 70.300 | 20 | |

Tỷ trọng(%)/Tổng HĐV | 33,95 | 32,05 | 34,61 | -1,9 | - | 2,56 |

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Bảng 2.3 cho thấy nguồn tiền gửi không kỳ hạn chiếm tỷ trọng khá nhỏ trong tổng nguồn vốn huy động, vì nguồn tiền gửi không kỳ hạn có tính ổn định không cao do khách hàng có thể gửi vào và rút ra vào bất kỳ thời điểm nào, Ngân hàng bị động trong việc sử dụng nguồn vốn này vào hoạt động đầu tư cho vay. Năm 2014 nguồn vốn này là 104.950 triệu đồng, chiếm tỷ trọng 10,61 %. Năm 2015 nguồn tiền gửi không kỳ hạn tăng 30.370 triệu tương ứng với 28,93% so với năm 2014, chiếm tỷ trọng 12,34 % trong tổng nguồn vốn. Đến năm 2016, nguồn tiền gửi này đạt mức

145.900 triệu đồng, chiếm tỷ trọng là 11,98 % trong tổng nguồn vốn, tốc độ tăng so với năm 2015 là 7,81 %. Kết quả này có được là do tổ chức kinh tế, dân cư trên địa bàn gửi tiền tại Ngân hàng bên cạnh mục đích hưởng các dịch vụ thanh toán, chuyển tiền thuận lợi, họ còn tranh thủ gửi số tiền nhàn rỗi vào Ngân hàng để tránh tình trạng vốn chết. Người dân do không tính toán trước được nhu cầu sử dụng tiền mặt trong tương lai nên họ gửi ở loại không kỳ hạn để khi cần có thể rút ra ngay. Chính vì thế, nguồn vốn này luôn luôn biến động, không ổn định, nhưng bù lại chi phí cho nguồn vốn này là thấp nhất.

Nguồn tiền gửi có kỳ hạn chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy động. Tỷ trọng nguồn tiền gửi có kỳ hạn dưới 12 tháng năm 2014, 2015, 2016 tương ứng là 55,44% ; 55,61% ; 53,41%. Tốc độ tăng trưởng loại tiền gửi dưới 12 tháng năm 2015 so với 2014 là 12,41 % tương đương với 61.480 triệu đồng, năm 2016 so với 2015 là 6,72 % tương đương với 41.020 triệu đồng. Nguyên nhân của sự tăng trưởng chậm này có thể do các doanh nghiệp đem lại. Chẳng hạn như các doanh nghiệp luôn có số tiền nhàn rỗi trong thời gian ngắn ( ngày, tuần ) : tiền công, tiền lương chưa đến hạn trả, tiền mua nguyên vật liệu chưa đến hạn thanh toán…Doanh nghiệp rất muốn sinh lời trên số tiền nhàn rỗi này trong thời gian ngắn, nhưng Ngân hàng lại quy định mức thời hạn gửi tối thiểu là 1 tháng nên doanh nghiệp không muốn đến gửi. Đây là nguồn vốn mà Ngân hàng nên tận dụng bằng cách đa dạng các thời hạn gửi ngắn hơn như 1 tuần, 2 tuần, 3 tuần với lãi suất linh hoạt. Tỷ trọng nguồn tiền gửi có kỳ hạn trên 12 tháng năm 2014 là 33,95% năm 2015 là 32,05% và 2016 là 34,61 %. Tốc độ tăng trưởng loại tiền gửi có kỳ hạn trên 12 tháng năm 2015 so với 2014 là 4,67%, năm 2016 so với 2015 là 20%. Nguồn vốn này có tính chất ổn định, khách hàng gửi tiền vào Ngân hàng với mục đích hưởng lãi và chỉ rút ra khi đến hạn. Điều này giúp Ngân hàng chủ động hơn trong việc sử dụng nguồn vốn để cho vay, tăng hiệu quả sử dụng vốn, nhưng nhược điểm của nguồn vốn này là chi phí trả lãi cao.

2.2.2.3 Cơ cấu theo thành phần kinh tế

Bảng 2.5. Cơ cấu huy đồng vốn theo thành phần kinh tế của Agribank Chi nhánh huyện Quảng Trạch giai đoạn 2014-2016

Đơn vị: Triệu đồng

2014 | 2015 | 2016 | Chênh lệch | Tỷ lệ (%) | Chênh lệch | Tỷ lệ (%) | ||

Tổng huy động vốn | 989.100 | 1.096.600 | 1.218.500 | 107.500 | 10,87 | 121.900 | 11,12 | |

1.TG của tổ chức | 110.750 | 124.720 | 127.540 | 13.970 | 12,6 | 2.820 | 2,3 | |

Tỷ trọng (%)/Tổng HĐV | 11,19 | 11,37 | 10,47 | 0,18 | - | -0,9 | - | |

2. TG của cá nhân | 878.350 | 971.880 | 1.090.960 | 93.530 | 10,65 | 119.080 | 12,25 | |

Tỷ trọng (%)/Tổng | 88,81 | 88,63 | 89,53 | -0,18 | - | 0,9 | - |

Chỉ tiêu

Năm

Năm

Năm

So sánh 2015/2014

So sánh 2016/2015

(Nguồn: báo cáo tổng kết cuối năm 2014-2016 Agribank CN Quảng Trạch)

Tiền gửi của tổ chức kinh tế: Đây là nguồn vốn huy động có chi phí thấp nhất ảnh hưởng trực tiếp đến hoạt động kinh doanh của chi nhánh. Nguồn tiền gửi của tổ chức kinh tế là bộ phận tiền tệ tạm thời nhàn rỗi chưa sử dụng đến trong quá trình sản xuất kinh doanh của doanh nghiệp, gửi vào Ngân hàng không phải với mục đích hưởng lãi là chính, mà chủ yếu dùng vào mục đích thanh toán chuyển tiền mua bán hàng hóa.

Năm 2014, nguồn vốn huy động được là 110.750 triệu đồng, chiếm tỷ trọng 11,19

% trong tổng nguồn vốn. Năm 2015 đã tăng 13.970 triệu (tăng 12,6 %) so với 2014. Đến năm 2016, nguồn vốn huy động đạt 127.540 tăng 2.820 triệu (tăng 2,3%) so với 2015. Ta thấy tỷ trọng của loại hình huy động này là khá nhỏ, nguyên nhân là do Agribank Chi nhánh huyện Quảng Trạchtừ khi thành lập đến nay, mặc dù trong quá trình hoạt động đã từng bước tiếp cận công nghệ hiện đại song mới chỉ dừng lại như các chi nhánh cùng hệ thống nên ưu thế về công nghệ vẫn chưa được xem là yếu tố cạnh tranh.

Kết quả huy động từ các tổ chức kinh tế chưa cao so với tiềm năng của Ngân hàng, vì vậy trong hiện tại cũng như trong tương lai Agribank Chi nhánh huyện Quảng Trạch cần phải tiếp tục đẩy mạnh các biện pháp khai thác nguồn vốn này để đạt hiệu quả tốt hơn như thủ tục mở tài khoản cần đơn giản, nhanh chóng để tạo thuận lợi cho khách hàng, cùng với ưu điểm chính xác, an toàn của việc thanh toán qua Ngân hàng sẽ hấp dẫn được các đơn vị kinh tế đến với chi nhánh nhiều hơn.

Tiền gửi huy động từ dân cư : Đây là hình thức huy động vốn mang tính chất truyền thống của Agribank Chi nhánh huyện Quảng Trạch quen thuộc với dân cư trên địa bàn. Trong thời gian qua, chi nhánh đã vận dụng nhiều biện pháp khai thác vốn theo hướng ổn định và có lợi cho kinh doanh. Huy động trong dân cư luôn chiếm tỷ trọng cao, trên 80%. Cụ thể năm 2014 đạt 878.350 triệu đồng, chiếm tỷ trọng 88,81 % trong tổng nguồn vốn huy động, đến năm 2015 nguồn vốn huy động trong dân cư là 971.880 triệu đồng, chiếm tỷ trọng 88,63 % tổng nguồn vốn huy động trong năm. Con số này tiếp tục tăng, tính đến cuối năm 2016 lên tới 1.090.960 triệu đồng, tăng

119.080 triệu ( tăng 12.25 %) so với năm 2015. Số dư trên tài khoản tiết kiệm từ dân cư tăng qua các năm, chứng tỏ chi nhánh đã nỗ lực trong công tác HĐV.

Có thể nói đây là nguồn vốn có ý nghĩa quan trọng không chỉ với riêng Ngân hàng mà cho cả sự phát triển kinh tế địa trong tỉnh. Tuy nhiên số lượng tiền gửi tiết kiệm tại Agribank Chi nhánh huyện Quảng Trạch còn thấp so với dân cư trên địa bàn. Nguyên nhân do khách hàng còn e ngại khi giao dịch với Ngân hàng, phần lớn họ còn bỡ ngò về quy trình thủ tục, vì vậy cán bộ Ngân hàng cần giúp đỡ, hướng dẫn họ giao dịch với Ngân hàng một cách thuận tiện và dễ hiểu. Hơn nữa, các NHTM cổ phần ngoài quốc doanh, các NHTM khác trên địa bàn thường xuyên tăng lãi suất huy động tiết kiệm cao, hình thức huy động vốn phong phú, hấp dẫn hơn nên đã lôi kéo phần nào nguồn vốn từ dân cư.

2.2.3 Thị phần nguồn vốn trên địa bàn của Agribank Chi nhánh huyện Quảng Trạch Bắc Quảng Bình

Bảng 2.6. Thị phần nguồn vốn trên địa bàn huyện Quảng Trạch Bắc Quảng Bình

ĐVT: Triệu đồng

Thị phần nguồn vốn

STT | Ngân hàng Tỷ Tỷ Số tiền Số tiền trọng Số tiền trọng (%) (%) | ||||||

- Agribank CN Quảng | |||||||

1 | Trạch | ||||||

2 | - Ngân hàng CSXH | 15.014 | 0,64 | 18.664 | 0,70 | 18.963 | 0,65 |

3 | - Ngân hàng ĐT&PT | 503.890 | 21,41 | 642.546 | 23,95 | 650.834 | 22,48 |

4 | - Ngân hàng Sacombank | 132.668 | 5,64 | 133.080 | 4,96 | 145.970 | 5,04 |

5 | - Ngân hàng VP Bank | 14.550 | 0,62 | 14.787 | 0,55 | 15.539 | 0,54 |

6 | - Quỹ tín dụng | 698.551 | 29,68 | 701.651 | 26,15 | 755.419 | 26,09 |

7 | - Ngân hàng Viettinbank | - | 75.815 | 2,83 | 90.162 | 3,11 | |

Tổng Cộng 2.353.773 | 100 | 2.683.143 | 100 | 2.895.387 | 100 | ||

Năm 2014 Năm 2015 Năm 2016

Tỷ trọng

(%)

989.100 42,02 1.096.600 40,87 1.218.500 42,08

(Nguồn: Ngân hàng Nhà nước tỉnh Quảng Bình giai đoạn 2014-2016)

Thị phần nguồn vốn của Agribank Chi nhánh huyện Quảng Trạch Bắc Quảng Bình giai đoạn 2014-2016 chiếm tỷ trọng lớn nhất trong thị phần trên địa bàn huyện Quảng Trạch. Cụ thể năm 2014 là 42,02%, năm 2015 là 40,87%, thị phần nguồn vốn năm 2015 bị giảm là do trên địa bàn xuất hiện thêm ngân hàng Vietinbank Chi nhánh Quảng Trạch, nhưng đến năm 2016 thị phần nguồn vốn tăng trở lại, chiếm 42,08% trên tổng nguồn vốn huy động tại địa bàn huyện. Tóm lại, trong 3 năm gần đây thị phần của Agribank Chi nhánh huyện Quảng Trạchluôn đứng thứ nhất trong tổng nguồn vốn huy động của toàn huyện. Điều nay cho thấy Agribank Chi nhánh huyện Quảng Trạchđã lấy được sự tín nhiệm của khách hàng trong hoạt động huy động vốn. Bên cạnh đó, việc mở các điểm giao dịch lưu động trong thời gian qua giúp ngân hàng đã tận thu các khoản tiền gửi của khách hàng ở địa bàn xa và khó đi lại.