Mô hình 3 Lựa chọn 2 | Mô hình 4 Lựa chọn 2 | Mô hình 5 Lựa chọn 2 | Mô hình 6 Lựa chọn 2 | Mô hình 7 Lựa chọn 2 | Mô hình 8 Lựa chọn 2 | |||||||

Biến độc lập S thay đổi tác động | CA | LDR | NIM | DIA | NIM & DIA | |||||||

Hệ số Robust | Hệ số Robust | Hệ số Robust | Hệ số Robust | Hệ số Robust | Hệ số Robust | |||||||

ước lượng | S.E | ước lượng | S.E | ước lượng | S.E | ước lượng | S.E | ước lượng | S.E | ước lượng | S.E | |

S | 0,0035** | 0,001 | 0,0035** | 0,001 | 0,0036*** | 0,001 | 0,0036*** | 0,001 | 0,0036*** | 0,001 | ||

CA | 0,0154** | 0,007 | 0,0142* | 0,007 | 0,0141* | 0,007 | 0,0155** | 0,007 | 0,0174** | 0,007 | ||

LDR | -0,0022** | 0,001 | -0,0022** | 0,001 | -0,0021** | 0,001 | -0,0021** | 0,001 | -0,0023** | 0,001 | ||

NIM | 0,5605*** | 0,088 | 0,5640*** | 0,087 | 0,5637*** | 0,086 | 0,5612*** | 0,087 | ||||

DIA | 0,8200*** | 0,079 | 0,8234*** | 0,079 | 0,8243*** | 0,079 | 0,8254*** | 0,078 | ||||

LPCLR | -0,3227*** | 0,046 | -0,3205*** | 0,047 | -0,3202*** | 0,047 | -0,3202*** | 0,046 | -0,3221*** | 0,047 | -0,3260*** | 0,047 |

OEAR | -0,1949 | 0,207 | -0,1938 | 0,205 | -0,1920 | 0,205 | -0,1874 | 0,203 | -0,1917 | 0,205 | -0,1976 | 0,211 |

_cons | -0,0367** | 0,015 | -0,0363** | 0,015 | -0,0363** | 0,015 | -0,0371** | 0,014 | -0,0373** | 0,015 | -0,0374** | 0,015 |

Có thể bạn quan tâm!

-

Kết Quả So Sánh Các Tác Động Đến Roe Của Hai Nhóm Nhtm

Kết Quả So Sánh Các Tác Động Đến Roe Của Hai Nhóm Nhtm -

Kết Quả Các Mô Hình Thay Đổi Tác Động Theo Các Ngưỡng Quy Mô.

Kết Quả Các Mô Hình Thay Đổi Tác Động Theo Các Ngưỡng Quy Mô. -

Kết Quả Kiểm Định Sự Tồn Tại Ngưỡng Quy Mô

Kết Quả Kiểm Định Sự Tồn Tại Ngưỡng Quy Mô -

Đối Với Các Ngân Hàng Thương Mại Quy Mô Lớn (Tổng Tài Sản Trên

Đối Với Các Ngân Hàng Thương Mại Quy Mô Lớn (Tổng Tài Sản Trên -

Kiểm Định Các Lý Thuyết Hàm Ý Mối Quan Hệ Giữa Quy Mô Và Hiệu Quả Tài Chính Của Nhtm.

Kiểm Định Các Lý Thuyết Hàm Ý Mối Quan Hệ Giữa Quy Mô Và Hiệu Quả Tài Chính Của Nhtm. -

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 22

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 22

Xem toàn bộ 248 trang tài liệu này.

Bảng 3.14: Kết quả ước lượng các mô hình ngưỡng ROA là biến phụ thuộc với sai số chuẩn cải thiện (robust S.E)

Mô hình

Biến độc lập

S 0,0036*** 0,001

S<=13,2290

NIM 0,5591*** 0,09

DIA 0,8131*** 0,082

S 0,0038*** 0,001

S>13,2290

NIM 0,5568*** 0,109

DIA 1,1477*** 0,201

CA 0,0147** 0,007

S<=13,3391

LDR -0,0021** 0,001

NIM 0,5627*** 0,085

DIA 0,8217*** 0,079

CA 0,0715*** 0,021

S>13,3391

LDR 0,0016 0,002

NIM 0,7075*** 0,072

DIA 1,2994*** 0,187

Nguồn: Kết quả thực hiện từ Stata 15.1;

*, ** và *** lần lượt là các ký hiệu tương ứng với các mức ý nghĩa 10%, 5% và 1%.

137

3.7.5. Kiểm định tính vững kết quả ước lượng mô hình ngưỡng

Để kiểm định tính vững của các ước lượng theo mô hình ngưỡng, luận án thực hiện so sánh kết quả ước lượng mô hình ngưỡng với ước lượng thu được từ GMM hệ thống tại mô hình (1); phương pháp phù hợp nhất trong các ước lượng FEM, REM, POLS với sai số chuẩn cải thiện (robust) và phương pháp FGLS (khắc phục các hiện tượng phương sai sai số thay đổi).

Kết quả so sánh tại Bảng 3.15 cho thấy tất cả các ước lượng từ các mô hình ngưỡng đều nhất quán về dấu với các ước lượng theo phương pháp GMM hệ thống, FGLS và FEM với sai số chuẩn cải thiện22. Bên cạnh đó, trong hầu hết các trường hợp, các ước lượng đều cho thấy ý nghĩa thống kê phù hợp nhau giữa các phương pháp. Đối với các biến thay đổi tác động theo cơ chế, các ước lượng từ mô hình ngưỡng cũng nhất quán về dấu và ý nghĩa thống kê với các phương pháp còn lại. Do đó, các ước lượng thu được từ các mô hình ngưỡng là vững.

Đối với các biến giả năm (Year dummy), có thể thấy tác động của các biến này tới lợi nhuận trước thuế của các NHTM đều là âm qua các năm một cách nhất quán và hầu hết chúng có ý nghĩa thống kê, dù mức độ tác động tới ROA khá nhỏ. Bởi vì các biến giả năm thể hiện sự thay đổi trong tác động gộp của các nhân tố môi trường bên ngoài như nhân tố kinh tế vĩ mô, đặc điểm ngành NHTM và các nhân tố khác tác động đến lợi nhuận của NHTM, và không được bóc tách cụ thể, do đó không thể biết chính xác nhân tố nào quyết định tới tác động âm này của các biến giả. Điều này được đề xuất như một hướng nghiên cứu cần được tiếp tục phân tích. Tuy vậy, luận án này đề xuất một giả thuyết về nguyên nhân điều này là do tác động của mức độ cạnh tranh ngày càng lớn trong ngành NHTM tại Việt Nam. Cụ thể:

Kết quả ước lượng biến trễ ROA trong Mô hình 1 bằng GMM hệ thống hàm ý mức độ cạnh tranh cao của ngành NHTM Việt Nam trong giai đoạn nghiên cứu. Kết quả GMM hệ thống cũng cho thấy các nhân tố kinh tế vĩ mô như tăng trưởng cung tiền, tăng trưởng GDP thực tế, tỷ lệ lạm phát đều tác động dương (dù có ý nghĩa thống kê hay không), trong đó tăng trưởng cung tiền (MSG) có ý nghĩa thống kê 5%, trong khi đó nhân tố đại diện cấu trúc ngành là tỷ lệ tập trung tổng tài sản (CON) có tác động âm khá mạnh, cũng ở mức ý nghĩa 5%.

22 Kết quả kiểm định Breusch-Pagan LM và kiểm định Hausman cho thấy FEM phù hợp hơn so với REM & POLS

Bảng 3.15: Kiểm định tính vững ước lượng của mô hình ngưỡng với các phương pháp khác

Biến phụ thuộc ROA MH3 MH4 MH5 MH6 MH7 MH8

GMM

FEM

(Robust

FGLS

thay đổi tác động | CA | LDR | NIM | DIA | NIM & DIA | S.E) | |||

Hệ số | Hệ số | Hệ số | Hệ số | Hệ số | Hệ số | Hệ số | Hệ số | Hệ số | |

ước lượng | ước lượng | ước lượng | ước lượng | ước lượng | ước lượng | ước lượng | ước lượng | ước lượng | |

S | 0,0035** | 0,0035** | 0,0036*** | 0,0036*** | 0,0036*** | 0,0020*** | 0,0037*** | 0,0001 | |

CA | 0,0154** | 0,0142* | 0,0141* | 0,0155** | 0,0174** | 0,0310*** | 0,0203*** | 0,0079 | |

LDR | -0,0022** | -0,0022** | -0,0021** | -0,0021** | -0,0023** | -0,0056*** | -0,0024*** | -0,0023*** | |

NIM | 0,5605*** | 0,5640*** | 0,5637*** | 0,5612*** | 0,8648*** | 0,5580*** | 0,7985*** | ||

DIA | 0,8200*** | 0,8234*** | 0,8243*** | 0,8254*** | 0,7771*** | 0,8130*** | 0,8749*** | ||

LPCLR | -0,3227*** | -0,3205*** | -0,3202*** | -0,3202*** | -0,3221*** | -0,3260*** | -0,5529*** | -0,3259*** | -0,4210*** |

OEAR | -0,1949 | -0,1938 | -0,192 | -0,1874 | -0,1917 | -0,1976 | -0,8504*** | -0,2134 | -0,7052*** |

CON | -0,0392** | ||||||||

MSG | 0,0078*** | ||||||||

Biến độc lập

S

Biến độc lập

0,0701*** | |||||||||

INF | 0,0113* | ||||||||

_cons | -0,0367** | -0,0363** | -0,0363** | -0,0371** | -0,0373** | -0,0374** | -0,0052 | -0,0381 | 0,002 |

Year_2010 | -0,001 | -0,001 | -0,0010 | -0,001 | -0,001 | -0,001 | -0,001 | 0,0003 | |

Year_2011 | -0,0016* | -0,0015 | -0,0015 | -0,0015 | -0,0015 | -0,0016* | -0,0015 | 0,0004 | |

Year_2012 | -0,0062*** | -0,0061 | -0,0061 | -0,0062*** | -0,0062*** | -0,0063*** | -0,0061*** | -0,0013** | |

Year_2013 | -0,0075*** | -0,0074*** | -0,0074 | -0,0075*** | -0,0074*** | -0,0075*** | -0,0073*** | -0,0019*** | |

Year_2014 | -0,0077*** | -0,0077*** | -0,0077 | -0,0078*** | -0,0076*** | -0,0077*** | -0,0073*** | -0,0018*** | |

Year_2015 | -0,0087*** | -0,0088*** | -0,0088 | -0,0089*** | -0,0088*** | -0,0087*** | -0,0083*** | -0,0023*** | |

Year_2016 | -0,0092*** | -0,0092*** | -0,0093 | -0,0094*** | -0,0093*** | -0,0091*** | -0,0088*** | -0,0024*** | |

Year_2017 | -0,0094*** | -0,0093*** | -0,0094 | -0,0096*** | -0,0095*** | -0,0093*** | -0,0089*** | -0,0020*** | |

S | |||||||||

S<= 13,2290 | NIM | 0,5591*** | |||||||

DIA | 0,8131*** | ||||||||

S>13,2290 | S |

NIM | 0,5568*** | |||||

DIA | 1,1477*** | |||||

CA | 0,0147** | |||||

S<=13,3391 | LDR | -0,0021** | ||||

NIM | 0,5627*** | |||||

DIA | 0,8217*** | |||||

CA | 0,0715*** | |||||

S>13,3391 | LDR | 0,0016 | ||||

NIM | 0,7075*** | |||||

DIA | 1,2994*** |

Breusch-Pagan LM Test (P-value)

0,000

Hausman Test (P-value)

0,000

Nguồn: Kết quả thực hiện từ Stata 15.1

*, ** và *** lần lượt là các ký hiệu tương ứng với các mức ý nghĩa 10%, 5% và 1%.

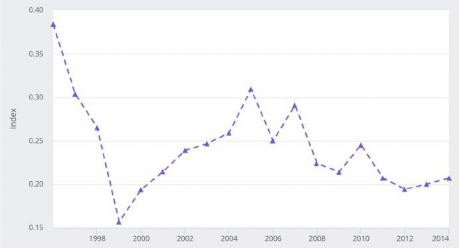

Một điểm đáng chú ý khi ước lượng mô hình ngưỡng đó là sự khác biệt trong kết quả kiểm định ngưỡng trong hai lựa chọn kiểm soát bằng các biến giả năm và kiểm soát các biến kinh tế vĩ mô và cấu trúc ngành là nhỏ, nói cách khác sự kiểm soát của bốn biến CON, MSG, GDPG, INF đã đạt mức khá gần mức mà các biến giả năm kiểm soát. Bên cạnh đó, Batten và Vinh (2019) cho thấy các nhân tố kinh tế vĩ mô như tỷ lệ lạm phát, tăng trưởng GDP, tốc độ tăng trưởng cung tiền tác động dương hoặc tác động không có ý nghĩa thống kê tới hiệu quả tài chính của các NHTM. Từ các điều trên, có thể cho rằng tác động tiêu cực đến ROA của các NHTM trong các năm gần đây chủ yếu do sự thay đổi trong môi trường ngành NHTM, cụ thể hơn là mức độ cạnh tranh trong ngành mà mức độ tập trung ngành (CON) chỉ là một nhân tố đại diện cũng như một cách tiếp cận, bất kể khả năng đại diện của nó tới mức độ cạnh tranh ngành thấp hay cao. Như đã trình bày tại Chương 1, các nghiên cứu về cạnh tranh ngành có thể tiếp cận theo hai hướng là cách tiếp cận cấu trúc và phi cấu trúc (NEIO). Sự tăng dần trong tác động tiêu cực này qua mỗi năm (có ý nghĩa thống kê từ 2012 đến 2017) hàm ý mức độ cạnh tranh đã thay đổi theo một xu hướng qua các năm bởi vì các nhân tố kinh tế vĩ mô trong mô hình đều tăng trưởng (thay đổi dương) trong giai đoạn này. Biểu đồ 3.11 thể hiện mức độ cạnh tranh ngành NHTM tại Việt Nam theo chỉ số Lerner, chỉ số này có xu hướng giảm từ năm 2005, hàm ý mức độ cạnh tranh trong ngành NHTM có xu hướng gia tăng kể từ 2005.

Biểu đồ 3.11: Chỉ số Lerner đo lường mức độ cạnh tranh trong ngành NHTM Việt Nam

Nguồn: FED St.Louis23

Tuy vậy, việc đánh giá tác động của mức độ cạnh tranh ngành NHTM tại Việt Nam tới hiệu quả tài chính của các NHTM không thuộc mục tiêu và phạm vi nghiên cứu của luận án này.

23 Địa chỉ: https://fred.stlouisfed.org/series/DDOI04VNA066NWDB

CHƯƠNG 4

KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH

4.1. Kết quả nghiên cứu chính

Bảng 4.1 tổng hợp các kết quả nghiên cứu chính trong luận án. Kết quả về tác động của quy mô đến ROA các NHTM theo ước lượng GMM hệ thống là dương, tuy nhiên khi chia tách mẫu nghiên cứu theo mức tổng tài sản 100.000 tỷ VNĐ và theo kết quả ngưỡng được xác định từ mô hình ngưỡng cho thấy tác động này có sự phân kỳ giữa từng nhóm NHTM. Cụ thể: Tác động này khi ước lượng đối với nhóm NHTM có tổng tài sản trên 100.000 tỷ là âm, tuy nhiên khi tổng tài sản vượt ngưỡng 556.265 tỷ VNĐ, kết quả mô hình ngưỡng cho thấy tác động này là dương và mạnh hơn nhóm có quy mô dưới ngưỡng. Vì vậy, theo logic thông thường, tác động này đối với nhóm NHTM có quy mô thuộc khoảng 100.000 tỷ và 556.265 nghìn tỷ là âm24. Điều này cho

thấy, tính kinh tế theo quy mô chỉ đúng với nhóm NHTM quy mô nhỏ (tổng tài sản dưới 100.000 tỷ VNĐ) và nhóm NHTM có quy mô lớn nhất (tổng tài sản trên 556.265 tỷ VNĐ), trong khi nhóm NHTM có tổng tài sản nằm giữa hai mức trên không đạt được tính kinh tế nhờ quy mô. Kết quả này phù hợp với Chen và cộng sự (2005) với các NHTM tại Trung Quốc và Almanidis (2013) với các NHTM tại Mỹ.

Bảng 4.1: Tổng hợp kết quả nghiên cứu chính

Câu hỏi

Mô hình

nghiên cứu

Phương

pháp Kết quả

Câu hỏi I

MH1;

MH2 & MH3

Twostep- system GMM;

REM; FEM & FGLS; PTR.

▪ Quy mô tác động (+) đến ROA nhóm có tổng tài sản dưới 100.000 tỷ VNĐ, tác động (-) đến ROA nhóm có tổng tài sản từ

100.000 đến 556.265 tỷ VNĐ, tác động dương và mạnh hơn đến ROA nếu tổng tài sản vượt 556.265 tỷ VNĐ.

▪ Quy mô tác động (+) đến ROE nhóm có tổng tài sản dưới 100.000 tỷ VNĐ, tác động (-) (insignificant) đến ROE nhóm có tổng tài sản từ trên 100.000 tỷ VNĐ

24 Kết quả ước lượng tác động của quy mô đến ROA với nhóm NHTM có tổng tài sản trong khoảng 100.000 tỷ đến 556.265 tỷ VNĐ cũng được thực hiện để chứng minh tác động âm và trình bày tại Phụ Lục.