naỳ không chỉ diễn ra trong nội bộ KCN, giữa cać KCN ở một điạ phương, màbao

gôm̀

cả nhưñ g quan hệ liên kết, hợp tác giưã

cać

DN thuộc cać

KCN ở nhưñ g địa

phương khać, không chỉ trong nươć

màcả quốc tế. Hiện nay, cać

chuỗi cung ứng,

chuôĩ giátrị đãđược thiết lập trên phạm vi toaǹ

Có thể bạn quan tâm!

-

Nhưñ G Công Triǹ H Nghiên Cứu Ở Nước Ngoài

Nhưñ G Công Triǹ H Nghiên Cứu Ở Nước Ngoài -

Bản Chât́ Của Việc Phat́ Triển Bền Vững

Bản Chât́ Của Việc Phat́ Triển Bền Vững -

Các Tiêu Thức Đánh Giá Sự Phát Triển Bền Vững Của Khu Công Nghiêp̣

Các Tiêu Thức Đánh Giá Sự Phát Triển Bền Vững Của Khu Công Nghiêp̣ -

Giải Pháp Về Tiń Dung Cho Doanh Nghiệp Trong Khu Công Nghiệp

Giải Pháp Về Tiń Dung Cho Doanh Nghiệp Trong Khu Công Nghiệp -

Đầu Tư Để Thực Hiện Các Nghĩa Vụ Về Môi Trường Cho Cać Doanh Nghiệp Trong Kcn

Đầu Tư Để Thực Hiện Các Nghĩa Vụ Về Môi Trường Cho Cać Doanh Nghiệp Trong Kcn -

Kinh Nghiệm Về Giải Pháp Tài Chính Phát Triển Bền

Kinh Nghiệm Về Giải Pháp Tài Chính Phát Triển Bền

Xem toàn bộ 230 trang tài liệu này.

cầu. Do vậy, cać

DN trong KCN

câǹ

tham gia sâu vaò

nhưñ g chuỗi này, đảm nhận những giai đoạn, những khâu tạo

ra giátrị gia tăng cao, đem lại hiệu quả cao. Cać

chủ đầu tư sơ cấp vàcać

cơ quan

quản lýnhànươć cần tích cực hỗtrợ để DN trong KCN đạt được mục tiêu này.

Hiên

viêc

đańh giátiêu chívềtriǹh độ chuyên môn hoá vàliên kêt́ kinh tếcua

KCN

đang đươc

thưc

hiên

rât́ khać nhau, trong đónhiêù

tać giả thiên vềhươńg đańh giámôṭ

caćh đin

h tińh (xem muc

1.2.2.1). Tuy nhiên, cuñg cónhưñg nỗlưc

tim̀

caćh đańh giá

tiêu thưć naỳ băǹg môt

sốchỉ tiêu đin

h lươn

g, trong đócónhưñg chỉ tiêu như:

Tỷ lệ giưã giátrị vật tư, haǹ g hoá, nguyên liệu mua từngoài KCN so vơí giá

trị haǹ g hoá

(hoặc doanh thu) cua

cać

DN trong KCN vàtốc độ biến thiên (tăng/

giảm) của chỉ tiêu naỳ ;

Tỷ lệ giưã

kim ngac

h nhập khẩu nguyên liệu, vật tư cho cać DN trong KCN

so vơí kim ngac

h xuất khẩu của cać

DN trong KCN vàtôć

đô biến thiên (tăng/

giảm) của chỉ tiêu naỳ ;

Tỷ lệ DN trong KCN tham gia/ găń

kết được vơí cać chuỗi cung ứng/ chuỗi

giátrị toaǹ

cầu vàtốc độ biến thiên cua

chỉ tiêu này.

1.1.2.2.8. Khả nghiệp

năng đáp

ứng nhu cầu của các nhà đầu tư

vào khu công

Sở dĩcać nhàđâù tư thứcâṕ lưa

chon

cać KCN để triên

khai cać hoat

đôn

g san

xuât́

kinh doanh cua

họ vàduy trìnhưñg hoat

đôn

g naỳ ở đây bơi

ngoaì nhưñg ưu đaĩ, họ cóthể

đươc

đaṕ ưńg cać nhu câù cua

miǹh môt

caćh thuân

tiên

, kip

thơì vàhiêu

quả nhât́. Do đo,́

khả năng màmôt

KCN cóthể đaṕ ưńg tôt́ nhu câù cua

cać nhàđâù tư thứcâṕ làmôt

trong

nhưñg yêu câù

đâù

tiên màmôt

KCN phai

đam

bao

, đôǹg thơì đócuñg làtiêu chícótâm̀

quan tron

g haǹg đâù để đańh giátińh bêǹ vưñg cua

sự phat́ triên

KCN. Khả năng naỳ caǹg

cao vàcaǹg đươc

duy trìở mưć cao thìKCN caǹg cóthể phat́triên

môt

caćh bêǹ vưñg.

Cać

nhàđầu tư được đềcập ở đây bao gồm cả cać

nhàđầu tư sơ cấp vàthứ

câṕ vànhu cầu của họ bao gồm cả những nhu cầu liên quan tới việc duy trìvàphát

triển sản xuât́ kinh doanh cuñ g như nhưñ g nhu cầu vềviệc đảm bảo cać điều kiện

kinh tế chiń h trị xãhội để hoạt động sản xuất kinh doanh của họ cóthể được duy trìmột caćh bền vững. Các nhu cầu của họ màtiêu chínày đềcập thường lànhững

yêu câù

vềcać

dịch vụ haǹ h chiń h, cać dic

h vụ logistic, cać dic

h vụ xãhội phuc vụ

sản xuât́ vàđời sống của ngươì lao động trong KCN. Trong một sốtrường hợp,

dịch vụ sản xuât́ hoặc gắn vơí yêu cầu sản xuất kinh doanh (vídụ xử lýnươć thaỉ vàchất thải rắn, vệ sinh công nghiệp, dịch vụ thanh toań , …) cuñ g được tính ở đây. Nhưñ g chỉ tiêu cóthể sử dung để đánh giákhả năng cua một KCN trong việc

đaṕ ứng nhu cầu của cać nhàđầu tư thứcấp thường là:

Mưć độ bao quat́ của cać dich vụ đảm bảo hoạt động cua KCN (tỷ lệ dic̣ h vụ

sản xuât́ vàđời sống màKCN cóthể đáp ứng so vơí tổng sốcác loại dịch vụ mà

DN trong KCN câǹ tới) vàtốc độ biến động cua chỉ tiêu này;

Sốlượng lao động làm việc trong các cơ sơ cung cấp các dịch vụ sản

xuất vàđời sống màcác DN trong KCN cần tới so với tổng sốlao động làm việc trong KCN;

Thơì gian DN được cung cấp dịch vụ sản xuất vàđời sống tính từkhi xuất

hiện nhu câù

hoặc khoảng caćh biǹ h quân giưã

DN vơí tổ chức cung cấp dịch vụ

sản xuât́ vàđời sống.

1.1.2.2.9. Khả năng đảm bảo sự bền vững môi trường tự nhiên và sinh thái

Tiêu chínaỳ

đềcập tơí khả năng cua

địa phương, cua chủ đầu tư sơ cấp và

cua

cả cać

chủ đầu tư thứcấp trong việc đảm bảo cać

tiêu chuẩn vềmôi trường tự

nhiên vàsinh thaí, đảm bảo cho cać

hoat

động cua KCN không gây hại, không ảnh

hưởng xâú tơí môi trươǹ g tự nhiên vàsinh thaí trong vàxung quanh KCN. Trong

xãhội hiện đại, khi màtiến bộ khoa hoc công nghệ cóđiều kiện để được ứng dung

một caćh rộng raĩ, nhanh choń g, tiêu chínaỳ

coǹ

cóham̀

ýlàKCN cần góp phần

tích cực vaò

việc hoaǹ

thiện, nâng cấp, nâng cao chất lượng của môi trường tự

nhiên vàsinh thaí, thể hiện ở chỗchuń g goṕ

phần cải thiện cać

thông sốphản ánh

chât́ lượng môi trươǹ g (tỷ lệ chất thải được xử ly,́ thông sốmôi trường đạt được sau khi xử ly,́ canh quan môi trươǹ g trong vàxung quanh KCN, chi phíhoặc mức tăng chi phídaǹ h cho việc xử lýtać động tiêu cực tơí môi trường, …).

Tiêu chínaỳ

cóthể được lượng hoá

bằng caćh so sań h cać

thông sốvềmôi

trươǹ g tự nhiên vàsinh thaí cua KCN ở nhưñ g thơì điểm khać nhau để xem chuń g

được cải thiện hay không vànếu được cải thiện thìđến mức độ như thếnào. Sự

phat́ triển của một KCN được xem làbền vững khi cać thông sốvềmôi trường tự

nhiên vàsinh thaí liên tục được cải thiện, ít nhất làkhông xấu đi. Do sốlượng các

thông sốnaỳ

khánhiều nên trong nhiều trường hợp, ngươì ta chon

một sốthông số

chủ yếu để theo doĩ thươǹ g xuyên vàsẽđánh giámột caćh toàn diện theo định kỳ (haǹ g năm hoặc 2 3 năm một lần).

Một caćh cam tiń h (vàit́ tốn kém hơn), ngươì ta đánh giátiêu chínày bằng

phương phaṕ điều tra xãhội học. Theo đó, một mẫu khảo sat́ sẽđược lựa chon

(thươǹ g làngẫu nhiên) để phong vấn hoặc khảo sát vềnhững tiêu chíđánh giámôi trươǹ g tự nhiên vàsinh thaí của KCN. Nhưñ g đối tượng trong mẫu này sẽđánh giá

cać tiêu chítrên dưạ trên cảm nhận cuả họ vềmức độ đảm bảo cać chỉ sốhoăc̣ tiêu

chuẩn bảo vệ môi trươǹ g. Đánh giácánhân cua họ sẽđược tổng hợp thaǹ h đánh

giáchung. Mẫu naỳ

cóthê

được duy trìổn định hoặc được thay đổi, tùy thuộc

phương phaṕ

nghiên cưú

vàđiều kiện kinh tế xãhội của KCN được đánh giá.

1.1.2.2.10. Đảm bảo sự phát triển ô

định vềmặt xã hội cua

khu công nghiệp và

địa baǹ xung quanh khu công nghiệp

Tiêu thưć

naỳ

đo lươǹ g mưć

độ bền vững vềmặt xãhội cua các KCN, được

phản ań h qua cać chỉ tiêu chủ yếu như:

Sốlượng vàtốc độ biến đổi cua lực lượng lao động làm việc trong KCN

được hưởng cać

phuć

lợi cơ ban

(bao

hiểm thất nghiệp, chăm soć

y tê,́ giáo duc,

chỗở thuận tiện cho sản xuất vàđời sống, thụ hưởng cać đơì sống cánhân vàgia đình, …);

dịch vụ văn hoá, hỗtrơ

Tỷ lệ lao động lam̀ viêc̣ trong KCN được hưởng cać phuć lợi cơ bản so vơí

tổng sốlao động làm việc trong KCN vàbiến động cua tỷ lệ này;

Sốlượng lao động địa phương được thu hut́ vaò chỉ tiêu naỳ ;

KCN vàtốc độ tăng cua

Tỷ lệ lao động địa phương bị ảnh hưởng bởi việc xây dựng KCN được thu

hut́ vào lam̀ việc trong KCN vàbiến động (tăng/ giảm) của no;́

Doanh thu của cać

doanh nghiệp, cać

tổ chưć

vàcánhân xung quanh KCN

từviệc cung cấp hàng hoá, dịch vụ cho doanh nghiệp vàngười lao động trong KCN

cuñ g như biến động cua doanh thu naỳ ;

Đoń g góp của KCN để phát triển địa phương vàbiến động cua nó, ….

Ngoaì nhưñ g chỉ tiêu trên, ngươì ta coǹ đánh giátinh́ bền vưng̃ trong phát

triển cać

KCN thông qua một sốtiêu chíkhać

như đóng góp của KCN vaò

việc

khăć

phục/ hạn chếsự phân hoá

xãhội, đóng góp/ ảnh hưởng của KCN đối với an

ninh chiń h trị vàtrật tự xãhội ở địa phương, tać động cua KCN tơí phong tục, tập

quań

vàsự biến đổi các giátrị xãhội trên địa bàn xung quanh cać KCN.

Khi một KCN đạt được cơ bản những chỉ tiêu phát triển bền vững, đó là

thời điểm KCN đạt hiệu quả trên mọi phương diện: đối với chủ đầu tư KCN, các doanh nghiệp thứ cấp, địa phương có KCN. Mức độ lan tỏa của KCN sẽ thể hiện rõ nhất khi chúng đạt được các chỉ tiêu phát triển bền vững. Để một KCN

đạt được các chỉ tiêu phát triển bền vững, ngoài những chính sách phát triển kinh tế chung ở mỗi địa phương, cần có thêm hàng loạt các giải pháp thuộc về từng chủ thể như: Chính quyền địa phương, nhà đầu tư sơ cấp, DN thứ cấp và các cơ quan liên quan. Hệ thống các giải pháp hướng tới mục tiêu phát triển bền vững của các KCN bao gồm nhiều nhóm khác nhau như nhóm kinh tế, kỹ thuật, môi trường, tài chính… Trong đó, mỗi nhóm giải pháp có vai trò khác nhau trong quá

trình thực hiện mục tiêu bền vững của KCN. Trong khuôn khổ của luận ań này

chỉ xin giới thiệu nhóm giải pháp về tài chính thúc đẩy phát triển bền vững các KCN.

1.2. GIẢI PHÁP TÀI CHÍNH PHÁT TRIỂN BỀN VỮNG CÁC KHU CÔNG NGHIỆP

1.2.1. Khái niệm giải nghiệp

pháp tài chính phát triển bền vững cać

khu công

Trong hoạt động của các tổ

chức, nói đến giải pháp là đề

cập đến cách

thức giải quyết một vấn đề. Cách thức được các đơn vị hoặc cá nhân lựa chọn để giải quyết vấn đề phải đảm bảo sự thống nhất, phải phản ánh mục tiêu, thể hiện được quan điểm của lãnh đạo hoặc những người đứng đầu đơn vị. Mặt khác, môĩ giải pháp phải dựa trên căn cứ khoa học, các định hướng của tổ chức và sử dụng một hệ thống các công cụ nhất định để đạt được các mục tiêu đã đề ra. Từ đó, có thể đưa ra trình tự giải quyết một vấn đề qua thông qua năm bước sau: (1) Xác định vấn đề cần giải quyết, (2) Xác định mục tiêu, (3) Xác định quan điểm, định hướng của lãnh đạo, (4) Hoạch định chính sách và lựa chọn công cụ thực hiện và(5) lựa chọn giải pháp để thực hiện mục tiêu.

Giải pháp được lựa chọn phải xuất phát và gắn chặt với chính sách của tổ chức. Như vậy, chính sách phải được xây dựng trước và là tiền đề của mọi giải pháp. Chính sách là những quan điểm, đường lối chỉ đạo tổng quát để thực thi các quyết định, nó thiết lập những giới hạn, kể cả những điều có thể làm hoặc không thể làm của những quyết định. Đối với mỗi tổ chức, mỗi địa phương, việc hoạch định chính sách phải xuất phát từ mục tiêu và điều kiện thực tế trong từng giai đoạn, hoàn cảnh cụ thể. Các nội dung đề cập trong chính sách phải được thực thi bằng các giải pháp thích hợp, mức độ thích hợp đối với từng lĩnh vực và từng thời điểm.

Giải pháp là một chuôĩ nhưñ g hoạt động cụ

thể

tạo thaǹ h các chính sách

thông qua việc sử

dụng các công cụ

nhất định. Một hệ

thống chính sách tốt

nhưng các giải pháp không thích hợp hoặc không haì hoà thì tự chuń g sẽ vô hiệu. Ngược lại, một hệ thống các giải pháp tối ưu, phù hợp chính sách, đúng với thực tiễn sẽ đạt được hiệu quả mong muốn, qua quá trình thực thi có thể còn giúp cho các chủ thể đánh giá được những bất cập của chính sách để điều chỉnh và thay đổi chính sách trong giai đoạn tiếp theo.

Trong quá trình cụ thể hóa các chính sách tài chính, các chủ thể cần đến các

giải pháp, đó là các giải pháp tài chính. Từ đó, có thể nhìn nhận giải pháp tài

chính là tổng thể các cách thức sử dụng các công cụ tài chính nhằm đưa chính sách tài chính nhà nước hoặc của doanh nghiệp vào thực tiễn của các hoạt động kinh tế. Giải pháp tài chính được thực hiện để đạt được các mục tiêu kinh tế xã hội trong từng giai đoạn với những điều kiện hoàn cảnh cụ thể. Khi điều kiện thay đổi, mục tiêu thay đổi thì các giải pháp phải thay đổi theo.

Những phân tích sau đây dưa

trên môt

đin

h nghiã

đãđược nhiều nhànghiên

cưú sử dung: “Giải pháp tài chính phát triển bền vững KCN là sự cụ thể hóa các

chính sách tài chính của Nhà nước và của doanh nghiệp bao hàm toàn bộ các cách thức, biện pháp sử dụng các công cụ tài chính bảo đảm sự tăng trưởng kinh tế ổn định, có hiệu quả ngày càng cao của bản thân KCN, bên cạnh đó phát triển hài hòa với các mặt xã hội và bảo vệ môi trường”.

1.2.2. Vai tròcua

cać

giai

phaṕ

taì chiń h đến sự phát triển bền vững cać

khu

công nghiệp

Việc thực thi các giải pháp tài chính là hoàn toàn cần thiết và không thể thiếu đối với quá trình phát triển các KCN, trong đó, từng giải pháp tài chính có những tác

động rất mạnh mẽ đối với từng nội dung của sự bền vững. Nhưñg tać đôn

g naỳ

bao

gôm̀

:

Tạo động lực thúc đẩy các doanh nghiệp công nghiệp. Đối với doanh

nghiệp đầu tư hạ tầng, cać

giai

phaṕ

taì chiń h cóthể thúc đẩy quá trình đầu tư,

đưa KCN vào hoạt động, nâng cao hiệu quả hoạt động của nhà đầu tư. Đối với các doanh nghiệp thứ cấp các giải pháp tài chính sẽ tạo sự hấp dẫn đầu tư khi lựa chọn KCN để đầu tư, nâng cao tỷ lệ lấp đầy các KCN. Hơn nữa, thực hiện giải pháp tài chính sẽ góp phần giảm bớt khó khăn về tài chính, tiết kiệm chi phí cho các doanh nghiệp, nâng cao hiệu quả sản xuất kinh doanh.

Tạo sự ổn định kinh tế vĩ mô, môi trường đầu tư kinh doanh hấp dẫn. Khi các giải pháp tài chính được nghiên cứu, thiết kế chuẩn, bài bản, phù hợp điều kiện thực tế, quá trình áp dụng công khai, công bằng và dân chủ sẽ tạo ra sự ổn định tầm vĩ mô, điều kiện quan trọng đầu tiên màcác nhà đầu tư quan tâm. Bên

cạnh đó, các giải pháp tài chính cụ thể được áp dụng sẽ tác động tích cực cả trực tiếp và gián tiếp vào lợi ích của các nhà đầu tư, ảnh hưởng tơí động lực cho ho.

Tiết kiệm chi phí cho các nhà đầu tư. Các giải pháp tài chính, đặc biệt giải pháp tài chính của nhà nước, thươǹ g được thiết kếđể tác động tích cực tơí chi phí của các doanh nghiệp, chủ yếu được thực hiện thông qua các công cụ thuế, chi NSNN, phí và lãi suất tín dụng. Trong đó, thuế, lãi suất tín dụng, phí các loại là những khoản chi phí hiện hữu trong bảng báo cáo tài chính của các doanh nghiệp, khi các giải pháp tài chính được áp dụng, các khoản chi phí của doanh nghiệp giảm xuống, doanh nghiệp sẽ tiết kiệm được một khoản chi. Đối với các doanh nghiệp công nghiệp, giai đoạn mới đầu tư vào các KCN, chưa phát sinh doanh thu, chi phí lớn do vậy việc miễn giảm các khoản chi phí có ý nghĩa rất quan trọng.

1.2.3. Nôi

dung cać giai

phaṕ

taì chiń h phat́ triên

bêǹ

vưñ g cać khu công nghiêp̣

1.2.3.1. Cać giải phaṕ tài chính của Nhànước

Cać

giải phaṕ

taì chiń h cua

Nhànươć

bao gồm những giải phaṕ

được Nhà

nươć quyết định, triển khai vàchỉ đạo toàn bộ hệ thống quản lýnhànươć cuñ g như

cać

tổ chưć, cánhân ở cać

cấp, các ngành thực hiện, đồng thời cũng giám sát quá

trình thực hiện chuń g. Nhưñ g giai

phaṕ

naỳ

thươǹ g được triển khai thaǹ h cać

chiń h saćh được áp dung thống nhất trong phạm vi cả nươć. Cać

cơ quan quan

lý

cać KCN từtrung ương tơí điạ phương phải đảm bảo tuân thủ vàthực hiện những

giải phaṕ

naỳ

một cách nhất quán vànghiêm túc.

1.2.3.1.1. Giải pháp về thuế

Thuếlàkhoan

thu do Nhànươć aṕ

đăt

buôc

cać đôí tươn

g nôp

thuếphai

nôp

, dưạ

vaò

cơ sở tińh thuếvàthuếsuât́. Cơ sở tińh thuếlàcăn cứquan tron

g để tińh mưć thuế

màđôí tươn

g nôp

thuếphai

chi tra,

đôǹg thơì cuñg làđôí tươn

g màcông cụ thuếtać

đôn

g tơí. Thuếsuât́ đươc

điêù

chin

h nhăm̀

tać đôn

g trưc

tiêṕ

tơí mưć độ khuyêń

khićh

hay han

chếpham

trùsan

xuât́ kinh doanh đươc

chon

lam̀

cơ sở tińh thuê.́ Hiên

cać

doanh nghiêp

trong cać KCN chiu

tać đôn

g cua

cać săć thuế(ưńg vơí cać cơ sở tińh thuế

cuǹg tên): thuếgiátrị gia tăng (cơ sở tińh thuếlàgiátrị gia tăng); thuếthu nhâp doanh

nghiêp

(cơ sở tińh thuếlàlơi

nhuân

trươć

thuếcua

doanh nghiêp

); vàthuếxuât́ nhâp̣

khâu

(cơ sở tińh thuếlàgiátrị haǹg hoá xuât́/ nhâp

khâu);

Thuếgiátrị gia tăng tać động trưc̣ tiếp tới nhu cầu; thuếsuất đối với một sản

phẩm tăng lên đồng nghiã vơí việc hạn chếtiêu dùng san̉ phẩm đó(làm giảm tổng

câù ), tưć

làlam̀

giam

cơ hội doanh nghiệp cóthể sản xuất vàbán sản phẩm này ra

thị trươǹ g. Nókhông chỉ ảnh hưởng tơí doanh nghiệp trong KCN, màảnh hưởng

tơí cać doanh nghiệp noí chung, trong đócódoanh nghiệp trong KCN. Gần với sắc

thuếnaỳ

làthuếtiêu thụ đặc biệt, một sắc thuếcũng tính theo giátrị san

phẩm chịu

thuế(màNhànươć muốn đặc biệt hạn chếtiêu dùng) vàcóthuếsuất thường làcao hơn so vơí thuếsuất giátrị gia tăng thông thường.

Thuếthu nhập doanh nghiệp làmột phần lợi nhuận cua doanh nghiệp được

trích nộp cho Nhànươć. Thuếsuất cua

sắc thuếnày càng cao thìlơi

nhuận do

doanh nghiệp tạo ra phải nộp cho Nhànươć

caǹ g nhiều. Nótać

động trực tiếp tới

thu nhập của doanh nghiệp vàcủa nhàđầu tư, tơí động lực đầu tư, mở rộng sản

xuât́ của họ. Thông qua tać động tơí lợi nhuận cuả nhàđầu tư, săć thuếnày còn tác

động tơí khả năng vàđộng lực tićh luỹ , taí sản xuất mở rộng cua doanh nghiệp.

Thuếxuất nhập khẩu khiến giáhaǹ g hoá nhập khẩu hoặc xuất khẩu trở lên đắt

đỏ hơn so vơí nguyên giácủa haǹ g hoá

được nhập khẩu (tức lam̀

tăng chi phísản

xuât́ của doanh nghiệp) hoặc lam̀ sản phẩm xuất khẩu trở lên đắt hơn so vơí chi phí

sản xuât́ của doanh nghiệp, cuñ g tać phẩm do doanh nghiệp sản xuât́ ra.

động bất lợi tơí năng lực cạnh tranh của san

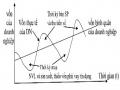

Lýthuyết kinh tếchỉ ro:̃ Biến động cua thuếsuất vàtăng trưởng GDP cuñ g

như sản xuất kinh doanh của doanh nghiệp diễn ra theo hươń g ngược chiều nhau,

trong khi ở một khoảng dao động nhât́ định, thuếsuất tăng thìsẽlam̀ thu ngân sách

nhànươć tăng lên, nhưng nếu vượt quámột mưć độ nhất đinh,̣ việc tăng thuếsuất

sẽdẫn tới chiều hướng giảm thu cho ngân sách nhànước (xem hình 1.1).

Hình 1.1: Quan hệ giưã

Giátrị

thuếsuất với GDP vàthu ngân saćh nhànước

Y = f(tr)

Gi = f(Y, tr)

Thuếsuất (tr)

Trong sơ đồtrên, đồthị của đại lượng Y thể hiện sự biến đổi cua GDP (ở

phạm vi nêǹ kinh tếquốc dân) hoăc̣ giátrị sản xuất cua doanh nghiệp với tư caćh là

một ham̀

sốcủa biến độc lập làthuếsuất (tr). Gi (thu ngân saćh từthuế) làham̀

biến

thiên phụ thuộc vaò

cać

biến độc lập Y vàtr. Khi thuếsuất coǹ

ở mưć

thấp, thu

ngân saćh sẽtăng khi thuếsuất tăng vàsản xuất vẫn được mở rộng (sản lượng tiếp tục tăng hoặc chỉ giảm nhẹ), nhưng khi thuếsuất cao quákhả năng chịu đựng cua doanh nghiệp, sản xuât́ bị thu hẹp, sản lượng sản xuất giảm (cơ sở tiń h thuếgiảm mạnh), tổng thu ngân saćh từthuếsẽgiảm đi.

Những giải pháp thươǹ g được Nhànước áp dụng đê sư thuếbao gồm:

Giảm thuếsuất đối với các săć thuê.́

dụng công cu

Miêñ thuếcụ thể.

mưć

thuếphải đóng cho một sốđối tượng doanh nghiệp ở những sắc

Hoañ

hoặc keó

daì

thơì

gian nộp thuếđối với một sốđối tượng doanh

nghiệp ở nhưñ g sắc thuếcụ thể.

Nhưñ g giải phaṕ

thuộc 2 nhoḿ

đầu khiến mức thuếmàdoanh nghiệp phải

nộp thâṕ đi (vơí thuếthu nhập doanh nghiệp), từđókhiến động lực kinh doanh cua

doanh nghiệp được tăng cươǹ g (khuyến khích sản xuất theo hươń g kićh cung)

hoăc

khiêń

sốtiền màngười tiêu dùng phải nộp (với thuếgiátrị gia tăng, thuếxuất

nhập khẩu) giảm đi, từđólam̀ tổng cầu tăng lên, thúc đẩy doanh nghiệp phát triển

sản xuât́ (khuyến khićh sản xuất theo hươń g kićh cầu). Khi những giải phaṕ naỳ

được vận dung theo hươń g tao

ra lơi

thếcho cać

doanh nghiệp trong KCN nhiều

hơn làcho cać

doanh nghiệp nằm ngoài KCN, Nhànươć

sẽkhuyến khích các

doanh nghiệp chuyển vaò

cać

KCN, từđóthúc đẩy cać

KCN phat́ triển. Riêng đối

vơí thuế xuất nhập khẩu, nhưñ g ưu đãi về sắc thuếnày không chỉ cótać động

trươć

mắt màcoǹ

cótać

động lâu dài bởi hầu hết các doanh nghiệp trong các

KCN đều phải xuât́ nhập khẩu, đặc biệt lànhững doanh nghiệp sản xuất hàng xuất khẩu.

Chếđộ ưu đãi thuế được aṕ dung đối với các doanh nghiệp cung cấp dịch

vụ hỗ trợ cho các doanh nghiệp trong KCN nhăm̀ tạo động lực cho các doanh

nghiệp dịch vụ nâng cao năng lực cung cấp dịch vụ vào các KCN ngay từ khi KCN đang được xây dựng và mới đi vào hoạt động. Việc thực hiện chính sách ưu đãi đối với các doanh nghiệp cung cấp dịch vụ hỗ trợ sẽ tác động tích cực đối

với hai nhóm chủ thể: (1) Các doanh nghiệp dịch vụ phuc nghiệp hoạt động trong KCN (tác động gián tiếp).

vụ KCN, (2) các doanh