vẫn duy trì tốc độ tăng như thế này công ty sẽ phải chi trả rất nhiều chi phí như phí tồn kho, phí bảo quản hàng hóa, phí kho bãi…

Các khoản dư nợ của khách hàng trong 3 năm qua có xu hướng giảm, biểu hiện năm 2013 giảm 22,6%. Cho thấy chính sách thu hồi nợ của công ty có hiệu quả và được thắt chặt.

- Tình hình nguồn vốn

Bên cạnh những biến động của tài sản thì nguồn vốn cũng có những thay đổi sau: Nợ phải trả có xu hướng giảm qua các năm. Cụ thể năm 2012 giảm 2.052.800.795 tương ứng với 28,04%, năm 2013 tiếp tục giảm xuống 321.019.180 tương ứng với 6,09%. Ta thấy có sự biến đổi khá lớn của thông số này. Qua đó có thể thấy được công ty giảm các khoản phải trả cho tiền lương nhân viên, chi phí nhập hàng từ nhà cung cấp.

Nguồn vốn chủ sở hữu chiếm tỷ trọng không lớn nhưng cũng có sự gia tăng. Năm 2012 tăng 7,9% so với năm 2011. Năm 2013 tăng 5,8% so với năm 2012. Nguyên nhân của sự tăng lên này là do trong 3 năm qua công ty đã kinh doanh có hiệu quả đã lấy lợi nhuận của công ty bổ sung vào nguồn vốn chủ sở hữu để giảm bớt khoản phải trả.

Nhóm thông số có khả năng thanh toán

Bảng 2.7: Các nhóm thông số có khả năng thanh toán.

Đơn vị | 2011 | 2012 | 2013 | |

Tài sản ngắn hạn | Đồng | 9.932.652.414 | 8.170.744.118 | 8.465.731.121 |

Hàng tồn kho | Đồng | 1.924.093.436 | 3.282.643.236 | 2.656.762.957 |

Nợ ngắn hạn | Đồng | 7.319.865.615 | 5.267.061.820 | 4.946.042.640 |

Khả năng thanh toán hiện thời | Lần | 1,35 | 1,55 | 1,71 |

Khả năng thanh toán nhanh. | Lần | 1,09 | 0,93 | 1,17 |

Có thể bạn quan tâm!

-

Biểu Đồ Thể Hiện Thị Phần Của Các Công Ty Kinh Doanh Thiết Bị Tin Học Tại Thị Trường Đà Nẵng.

Biểu Đồ Thể Hiện Thị Phần Của Các Công Ty Kinh Doanh Thiết Bị Tin Học Tại Thị Trường Đà Nẵng. -

Phân Bổ Nhân Viên Tại Các Phòng Ban Công Ty Năm 2013

Phân Bổ Nhân Viên Tại Các Phòng Ban Công Ty Năm 2013 -

Biểu Đồ Thể Hiện Tổng Tài Sản Qua Các Năm 2011 - 2013

Biểu Đồ Thể Hiện Tổng Tài Sản Qua Các Năm 2011 - 2013 -

Giải pháp nhằm nâng cao năng lực cạnh tranh của công ty TNHH công nghệ tin học Phương Tùng - 9

Giải pháp nhằm nâng cao năng lực cạnh tranh của công ty TNHH công nghệ tin học Phương Tùng - 9 -

Giải pháp nhằm nâng cao năng lực cạnh tranh của công ty TNHH công nghệ tin học Phương Tùng - 10

Giải pháp nhằm nâng cao năng lực cạnh tranh của công ty TNHH công nghệ tin học Phương Tùng - 10

Xem toàn bộ 80 trang tài liệu này.

Nhận xét:

Khả năng thanh toán hiện thời: Thông số này cho biết khả năng của công ty trong việc đáp ứng các nghĩa vụ trả nợ ngắn hạn. Trong 3 năm từ 2011 – 2013, khả năng thanh toán các khoản nợ ngắn hạn của công ty tăng qua các năm, tương ứng với 1,35 lần,1,55 lần và 1,71 lần. Điều này cho thấy công ty đang có những thuận lợi trong việc

chuyển hóa các tài sản thành tiền mặt để thanh toán các khoản nợ ngắn hạn trong thời gian này. Biểu hiện là các khoản nợ ngắn hạn đang có xu hướng giảm xuống qua từng năm.

Khả năng thanh toán nhanh: Thông số này bổ sung cho thông số khả năng thanh toán hiện thời trong việc đánh giá khả năng thanh toán của công ty. Qua bảng trên ta nhận thấy, khả năng thanh toán hiện thời của công ty trong giai đoạn 2011- 2012 bị giảm, tuy nhiên giảm với mức độ không đáng kể (0,16 lần). Có nghĩa trong giai đoạn này công ty duy trì quá nhiều hàng tồn kho và các tài sản ngắn hạn khác không thể chuyển hóa thành tiền mặt để đáp ứng các khoản nợ. Đến năm 2013 thì chỉ số này lại tăng lên thêm 0,24 lần. Cho thấy công ty đã nổ lực để giảm bớt lượng hàng trong kho, duy trì khả năng thanh toán. Do đó các nhà cung cấp, đối tác của công ty có thể an tâm khi hợp tác làm ăn với công ty.

2.3.2. Thực trạng hoạt động kinh doanh của công ty TNHH công nghệ tin học Phương Tùng

Bảng 2.8: Báo cáo kết quả hoạt động kinh doanh năm 2011 - 2013

ĐVT: Đồng

Năm 2011 | Năm 2012 | Năm 2013 | Tốc độ tăng (%) | ||

12/11 | 13/12 | ||||

1.Doanh thu bán hàng và cung cấp dịch vụ | 33.515.049.024 | 37.869.061.436 | 40.383.654.376 | 13 | 6,64 |

2.Các khoản giảm trừ doanh thu | - | 13.333.972 | 12.753.673 | -4,35 | |

3.Doanh thu thuần về bán hàng và cung cấp dịch vụ | 33.515.049.024 | 37.855.727.465 | 40.370.900.703 | 12,95 | 6,64 |

4.Giá vốn hàng bán | 32.337.952.749 | 35.190.505.120 | 37.021.532.251 | 8,82 | 5,20 |

5.Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 1.177.096.275 | 2.665.222.345 | 3.349.368.452 | 126,42 | 25,67 |

6. Doanh thu hoạt động tài chính | 68.255.459 | 10.587.507 | 12.634.591 | -84,49 | 19,42 |

7.Chi phí tài chính | 31.845.104 | 257.835.519 | 248.931.526 | 709,66 | -3,45 |

8.Chi phí quản lý doanh nghiệp | 1.028.526.953 | 2.265.234.398 | 2.964.487.320 | 120,24 | 30,87 |

9.Lợi nhuận thuần từ hoạt động kinh doanh | 184.979.678 | 152.739.936 | 397.515.723 | -17,43 | 160,26 |

10.Thu nhập khác | 10.861.384 | 89.983.476 | 90.376.041 | 728,47 | 0,44 |

11.Chi phí khác | 66.128.222 | 6.937.273 | 6.921.281 | -89,50 | -0,23 |

12.Lợi nhuận khác | 55.446.828 | 83.046.203 | 83.454.760 | 49,77 | 13,41 |

13.Tổng lợi nhuận kế toán trước thuế | 129.532.850 | 235.786.139 | 480.970.483 | 82,03 | 103,98 |

14.Chi phí thuế thu nhập hiện hành | 36.269.198 | 66.020.119 | 85.975.611 | 82,03 | 30,23 |

15.Lợi nhuận sau thuế thu nhập doanh nghiệp | 93.263.652 | 169.766.020 | 394.994.872 | 82,03 | 132,67 |

Nhận xét:

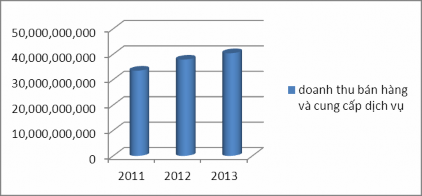

Qua bảng trên ta nhận thấy doanh thu của công ty tăng đều qua từng năm, cụ thể năm 2012 tăng thêm 4.354.012.410 so với năm 2011 tương ứng với 13% và năm 2013 tăng thêm 2.514.592.940 tương ứng với 6,64% so với năm 2012. Lợi nhuận sau thuế cũng tăng trưởng mạnh, duy trì ở mức ổn định qua từng năm. Cụ thể năm 2012 tăng 82,03% và năm 2013 tăng vượt với 132,67%. Công ty đang trên đà hoạt động thuận lợi, nhân viên bán hàng làm việc có hiệu quả,chi phí bỏ ra được kiểm soát chặt chẽ. Quan sát biểu đồ dưới đây ta thấy từ năm 2011 đến 2013 doanh thu đều tăng đều đặn cho thấy mức độ khả quan của hoạt động kinh doanh của công ty

Hình 2.13: Biểu đồ thể hiện doanh thu bán hàng và cung cấp dịch vụ

Doanh thu tăng đều qua các năm thể hiện hoạt động của công ty phát triển không ngừng. Công ty đã có những hướng đi đúng đắn cho mình trên thị trường kinh doanh các thiết bị tin học điện tử viễn thông.

Việc tăng trưởng tốt về doanh thu và lợi nhuận qua các năm là tổng hợp của nhiều yếu tố: chất lượng dịch vụ tốt, chính sách kinh doanh của ban lãnh đạo công ty đúng đắn, nguồn nhân lực với trình độ cao và nhiệt tình với công việc, hình ảnh và danh tiếng của công ty... tất cả hình thành nên NLCT cho công ty, góp phần giúp công ty phát triển bền vững trên thị trường.

Các chỉ tiêu về khả năng sinh lời của công ty

Bảng 2.9: Các chỉ tiêu về khả năng sinh lời

Đơn vị | Năm 2011 | Năm 2012 | Năm 2013 | |

Tổng tài sản | Đồng | 10.386.446.301 | 8.577.264.736 | 8.868.403.975 |

Vốn chủ sở hữu | Đồng | 3.066.580.686 | 3.310.502.916 | 3.501.211.421 |

Doanh thu thuần | Đồng | 33.515.049.024 | 37.869.061.436 | 40.383.654.376 |

Lợi nhuận sau thuế | Đồng | 93.263.652 | 169.766.020 | 394.994.872 |

Lợi nhuận sau thuế/doanh thu thuần | % | 0,28 | 0,45 | 0,98 |

Lợi nhuận ròng / tổng tài sản (ROA) | % | 0,09 | 1,98 | 4,45 |

Lợi nhuận ròng /vốn chủ sở hữu (ROE) | % | 3,04 | 5,13 | 11,28 |

Qua bảng trên ta có thể thấy được tỷ suất lợi nhuận (Lợi nhuận sau thuế/doanh thu thuần) tăng đều qua các năm, từ 0,28% (2011) lên 0,98% (2013). Điều này có nghĩa là công ty đang hoạt động có hiệu quả. Mức thu về liên tục tăng qua các năm trong khi đó chi phí công ty bỏ ra được quản lý chặt chẽ làm cho lợi nhuận sau thuế duy trì ở mức cao.

Tỷ suất lợi nhuận ròng trên tổng tài sản (ROA): Đây là chỉ số mà các nhà đầu tư vào doanh nghiệp quan tâm. Chỉ số này phản ánh hiệu quả của việc sử dụng tài sản để tạo ra lợi nhuận. Qua bảng trên có thể thấy năm 2011 cứ 1 đồng tài sản được sử dụng thì sẽ tạo ra 0,09 đồng lợi nhuận, nghĩa là công ty đang sử dụng nhiều hơn 1 đồng tài sản để tạo ra 1 đồng lợi nhuận, việc sử dụng tài sản như vậy là kém hiệu quả. Đến năm 2012 là 1,98 đồng và năm 2013 là 4,45 đồng. Tỷ suất lợi nhuận trên tổng tài sản tăng dần qua các năm đồng nghĩa với việc công ty ngày càng biết cách sử dụng tối đa hiệu quả nguồn tài sản để thu lại lợi nhuận ở mức cao. Điều này sẽ giúp công ty thu hút được các nhà đầu tư vào hoạt động kinh doanh của mình.

Tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (ROE): Đây là các chỉ số mà các cổ đông trong công ty quan tâm. Chỉ số này cho biết hiệu quả của việc tạo ra thu nhập cho các cổ đông, cho họ biết có nên bỏ nhiều tiền để đầu tư vào công ty hay không. Qua sự thể hiện ở bảng 1.5 có thể thấy ROE có xu hướng tăng qua các năm 2011 – 2013. Năm

2011, cứ 1 đồng vốn chủ sở hữu thì tạo ra được 3,04 đồng lợi nhuận, năm 2012 là 5,13 đồng và năm 2013 là 11,28 đồng. Với sự tăng trường đều đặn và ở mức cao như vậy thì các cổ đông thật sự an tâm khi trút vốn vào.

Qua những phân tích trên thì hiện tại tình hình hoạt động kinh doanh của công ty đang ổn định và đạt mức tăng trưởng.

2.3.3. Đánh giá năng lực cạnh tranh bằng mô hình SWOT

Điểm yếu | |

S1. Công ty có danh tiếng và thương hiệu trên thị trường, đây là một trong những yếu tố cạnh tranh bền vững nhất của công ty. + Công ty với hơn 18 năm thành lập và phát triển đã có đạt được vị trí nhất định trong lòng người tiêu dùng. + Các chương trình truyền thông được tổ chức thường xuyên và thu hút được lượng lớn khách hàng đồng thời xây dựng được hình ảnh tốt đẹp về công ty. + Được sự ghi nhận của ban lãnh đạo thành phố, các nhà cung cấp và người tiêu dùng thông qua các giải thưởng nhận được S2. Đội ngũ nhân viên làm việc nhiệt tình, có chuyên môn dưới sự lãnh đạo và giám sát chặt chẽ của ban lãnh đạo và các trưởng bộ phận. + Đội ngũ nhân viên được đào tạo để hiểu biết về từng dòng sản phẩm để tư vấn cho khách hàng. + Nhân viên được huấn luyện các kỹ năng để xử lý các tình huống, chăm sóc khách hàng. | W1. Chưa tổ chức đào tạo nhân viên trong quá trình làm việc, chỉ mới đào tạo khi mới vào công ty. W2. Mạng lưới phân phối thưa thớt. Chưa có những chính sách để tiếp cận và mở rộng thị trường một cách hiệu quả, thị trường chủ yếu tập trung tại Đà Nẵng + Hiện tại công ty Phương Tùng có trụ sở chính tại số 40 Nguyễn Văn Linh TP.Đà Nẵng và một chi nhánh tại Tam Kỳ Quảng Nam. + Bên cạnh đó, công ty có khoảng 10 cửa hàng đại lý nhỏ lẻ trong địa bàn Đà Nẵng và các tỉnh lân cận W3. Các hoạt động truyền thông chỉ mới nhắm đến việc kích thích nhu cầu của khách hàng trong hiện tại chứ chưa có định hướng lâu dài. W4. Chưa đầu tư thích đáng cho công tác xây dựng hình ảnh, thương hiệu của công ty trong mắt người tiêu dùng. |

S3. Cách thức quản lý nhân viên cùng với những chính sách đãi ngộ góp phần gắn kết mối quan hệ bền vững giữa nhân viên và công ty. S4. Cơ sở vật chất đầy đủ phục vụ tốt cho hoạt động kinh doanh của các nhân viên trong công ty. S5. Sản phẩm có chất lượng tốt, đa dạng các dòng sản phẩm phù hợp với nhu cầu của thị trường. + Sản phẩm được cung cấp bới các hãng nối tiếng trên thế giới Dell, Samsung, Nokia, IBM… + Sản phẩm đa đạng với hơn 50 ngàn sản phẩm khách nhau, phù hợp với thị hiếu người tiêu dùng và tạo cho khách hàng nhiều cơ hội lựa chọn | |

Cơ hội | Thách thức |

O1. Thu nhập người dân ngày càng cao, nhu cầu sử dụng những sản phẩm công nghệ cao ngày càng được chú trọng. O2. Thị trường lao động Việt Nam dồi dào, trẻ trung và năng động. Tỷ lệ người lao động có tay nghề tăng cao trong những năm gần đây. Tạo điều kiện cho công ty thu hút thêm được các nhận viên có trình độ cao. O3. Việt Nam gia nhập tổ chức thương mại Thế Giới WTO tạo điều kiện để công ty hội nhập vào kỹ thuật tân tiến về công nghệ thông tin của Thế Giới. | T1. Thị trường kinh doanh các thiết bị tin học, điện tử đang ngày càng cạnh tranh gay gắt. Đòi hỏi các doanh nghiệp phải đáp ứng nhu cầu khách hàng nhiều hơn nữa. T2. Đời sống xã hội ngày càng phát triển kéo theo nhu cầu của khách hàng càng cao, đòi hỏi các doanh nghiệp phải luôn nâng cao chất lượng phục vụ, đưa ra nhiều các chính sách thu hút, đáp ứng và phục vụ khách hàng ở mức tốt nhất. T3. Các sản phẩm công nghệ thường có chu kỳ sống ngắn doanh nghiệp cần phải |

có những chiến lược trong việc nhập sản phẩm hợp lý để tránh trường hợp sản phẩm bị tồn kho vì lỗi thời. T4. Thị hiếu của người tiêu dùng thay đổi nhanh chóng, đòi hỏi doanh nghiệp phải nắm bắt được những thay đổi này để có những quyết định đúng đắn. T5. Hoạt động trong một môi trường cạnh tranh gay gắt nên khi khủng hoảng xảy ra thì ngành cũng không tránh khỏi những tổn thất |