Nếu phân theo hạng thẻ:

Thẻ Tín dụng - Credit Card với cái tên này thì các bạn đã phần nào hình dung ra nó, đây là một hình thức cấp tín dụng (cho vay) cho chủ thẻ. Nói nôm na là khách hàng sử dụng thẻ này chi tiêu trước và thanh toán sau cho ngân hàng tại một ngày nhất định theo qui định của từng ngân hàng phát hành. Hiện tại Vietinbank đang phát hành loại thẻ mang thương hiệu khác nhau thuộc dòng thẻ tín dụng Creditcard: Visa/Mastercard/JCB đa dạng về hạn mức phù hợp với từng đối tượng cụ thể:

Thẻ xanh: hạn mức từ dưới 10 triệu đồng trở xuống

Thẻ chuẩn: hạn mức từ 10 triệu đồng tới dưới 50 triệu đồng

Thẻ vàng: hạn mức từ 50 triệu đồng tới dưới 300 triệu

Thẻ Platinum: hạn mức từ trên 300 triệu tới 1tỷ đồng

Thẻ x a n h v à chuẩn: Đây là loại thẻ áp dụng chung với mọi đối tượng khách hàng. Để tăng sức cạnh tranh cho thẻ tín dụng, Vietinbank hiện đang áp dụng chính sách miễn phí dịch vụ bảo hiểm tai nạn con người 24/24 với giá trị bảo hiểm lên tới 1.000 USD trong trường hợp chủ thẻ đi du lịch tại nước ngoài gặp tai nạn và thời hạn bảo hiểm lên tới 1 năm kể từ khi phát hành thẻ.

Thẻ vàng: Đây là sản phẩm dành cho một số khách hàng có quan hệ lâu năm với Ngân hàng, những người có thu nhập cao như các trưởng phó phòng, giám đốc công ty; giới doanh nhân và giới thượng lưu (VIP)...vv. Dù phí phát hành cao hơn thẻ chuẩn song thẻ vàng được nhiều tín hiệu tốt từ khách hàng, vì chủ thẻ tín dụng được:

Hưởng miễn phí dịch vụ bảo hiểm tai nạn con người 24/24 với giá trị

bảo hiểm khi ra nước ngoài gặp tai nạn và thời hạn bảo hiểm là 1 năm kể từ khi phát hành thẻ.

Giảm giá tại một số câu lạc bộ dành cho giới trẻ; các cửa hàng thời trang, mỹ phẩm...vv.

Thẻ Platinum: Đây là sản phẩm dành đối tượng khách VIP hạn mức tín dụng cao và có nhiều ưu đãi lớn.

Tận hưởng ưu đãi không biên giới tại các khách sạn – resort 5 sao, câu lạc bộ golf, dịch vụ spa và chăm sóc sắc đẹp, cửa hàng thời trang cao cấp…

Tặng bảo hiểm du lịch toàn cầu lên đến 500.000 USD cho chủ thẻ

Đối với loại thẻ tín dụng quốc tế (Deditcard): là loại thẻ được phát hành dựa trên việc ghi nợ trực tiếp vào tài khoản tiền gửi của chủ thẻ. Do đó, việc đầu tiên để được phát hành thẻ là bạn phải làm thủ tục mở 1 tài khoản tiền gửi tại NH. Và cũng chính đặc điểm này mà thẻ TDQT debitcard còn có chức năng chuyển khoản từ TK tiền gửi của người này sang TK người khác và một số chức năng khác mà TDQT Creditcard không có. Vietinbank chính thức triển khai dịch vụ phát hành dòng thẻ TDQT ghi nợ này vào khoảng trung tuần tháng 1 năm 2012 với 2 hạng thẻ:

Thẻ chuẩn: dưới 50 triệu

Thẻ vàng: từ trên 50 triệu đến dưới 300 triệu

Phân theo công nghệ in thẻ: có 2 loại mà Vietinbank đang phát hành

Thẻ băng từ: thẻ được sản xuất dựa trên kỹ thuật thông tin với 2 băng từ chứa thông tin ở mặt sau của thẻ là loại thẻ theo đó các dữ liệu, thông tin liên quan đến khách hàng được trữ trong băng từ ở mặt sau của thẻ. Thẻ được sử dụng phổ biến trong vòng 20 năm nay nhưng đã bộc lộ một số nhược điểm:

- Khả năng bị lợi dụng cao do thông tin ghi trong thẻ không tự mã hoá được, những kê lợi dụng có thể đọc thẻ dễ dàng bằng thiết bị đọc gắn với máy vi tính.

- Thẻ từ chỉ mang thông tin cố định, khu vực chứa tin hẹp không áp dụng được các kỹ thuật mã đảm bảo an toàn. Do những nhược điểm trên, thẻ từ những năm gần đây đã bị lợi dụng lấy cắp tiền rất nhiều.

Thẻ thông minh: đây là kỹ thuật thế hệ mới nhất của thẻ thanh toán.Thẻ thông minh dựa trên kỹ thuật vi xử lý tin học nhờ gắn vào một thẻ “chip” điện tử có cấu trúc giống như một máy tính hoàn hảo.

Phân theo chủ thể: có 2 loại thẻ cá nhân và thẻ công ty

Thẻ cá nhân, đây là loại thẻ dùng cho mục đích thanh toán của các cá nhân, chủ thẻ chịu trách nhiệm thanh toán bằng nguồn tiền của mình.

Thẻ công ty là loại thẻ được phát hành cho nhân viên công ty sử dụng, nhằm giúp công ty này quản lý tình hình chi tiêu của nhân viên vì mục đích công việc. Hàng tháng công ty sẽ được cung cấp những thông tin quản lý chi tiêu của nhân viên mình trong kỳ.

Ngoài ra để thuận tiện cho khách hàng ngân hàng còn cho phép khách hàng phát hành thẻ phụ kèm theo thẻ chính, mức chi tiêu của thẻ phụ phù thuộc vào giới hạn tín dụng cho chủ thẻ chính đề nghị Ngân hàng cấp. Mọi chi tiêu của thẻ phụ sẽ báo nợ cho chủ thẻ chính, chủ thẻ chính có trách nhiệm thanh toán các khoản chi tiêu của thẻ phụ.

2.3 Kết quả hoạt động phát hành và thanh toán thẻ TDQT tại Vietinbank

2.3.1 Hoạt động phát hành thẻ TDQT tại Vietinbank

Theo xu thế phát triển toàn cầu hóa, dịch vụ ngân hàng bán lẻ đang ngày càng mở rộng, thẻ TDQT là sản phẩm không thể thiếu của mỗi ngân hàng. Hơn thế nữa, bên cạnh hình thức vay tiêu dùng trả góp - một xu thế mới đang ngày càng phổ biến, khách hàng còn có thể sử dụng thẻ TDQT như một kênh tương tự để chi tiêu trước, trả tiền sau. Đây cũng chính là một số lý do để Vietinbank tập trung phát triển mạnh sản phẩm thẻ TDQT thương hiệu Cremium Visa/Mastercard/JCB đặc biệt là trong những năm gầy đây Vietinbank không chỉ tăng về mặt số lượng mà còn mặt chất lượng, gia tăng tiện ích thêm cho thẻ… thẻ TDQT được coi như chiếc ví tí hon trên toàn cầu. Số lượng phát hành thẻ qua các thời kỳ như sau:

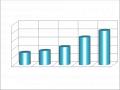

Bảng 2.2 Số lượng phát hành thẻ TDQT của Vietinbank qua các năm

Đơn vị: Chiếc

2004 | 2009 | 2010 | 2011 | |

Số lượng | 2.500 | 20.500 | 124.000 | 299.000 |

Có thể bạn quan tâm!

-

Tầm Quan Trọng Của Thẻ Tdqt Đối Với Hoạt Động Ngân Hàng

Tầm Quan Trọng Của Thẻ Tdqt Đối Với Hoạt Động Ngân Hàng -

Một Số Kinh Nghiệm Của Các Nhtm Việt Nam Trong Hoạt Động Kinh Doanh Thẻ Tdqt

Một Số Kinh Nghiệm Của Các Nhtm Việt Nam Trong Hoạt Động Kinh Doanh Thẻ Tdqt -

Quá Trình Hình Thành Và Phát Triển Thị Trường Thẻ Tdqt Ở Việt Nam

Quá Trình Hình Thành Và Phát Triển Thị Trường Thẻ Tdqt Ở Việt Nam -

Đo Lường Sự Hài Lòng Của Khách Hàng Khi Sử Dụng Thẻ Tdqt Của Vietinbank

Đo Lường Sự Hài Lòng Của Khách Hàng Khi Sử Dụng Thẻ Tdqt Của Vietinbank -

Tiềm Năng Và Cơ Hội Phát Triển Thẻ Tín Dụng

Tiềm Năng Và Cơ Hội Phát Triển Thẻ Tín Dụng -

Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Thẻ Tín Dụng Tại Vietinbank

Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Thẻ Tín Dụng Tại Vietinbank

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Báo cáo tổng kết hội nghị kinh doanh thẻ Vietinbank 2004-2011)

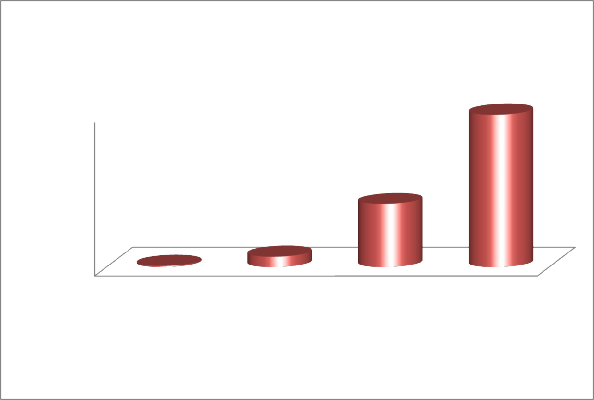

Nhìn vào con số qua các năm chúng ta thấy số lượng thẻ phát hành đã có sự thay đổi khá lớn. Mốc năm 2004 gần như là con số không và tới năm 2009 mức tăng trưởng thẻ cũng còn ở mức thấp so với các Ngân hàng khác. Năm 2010 với số lượng thẻ luỹ kế 124.000 thẻ tăng 103.000 ngàn thẻ trong năm 2010, tăng trưởng 604% và năm 2011 so với năm 2010 con số tăng 175.000 ngàn thẻ, như vậy Vietinbank đã đạt con số tăng trưởng khá lớn về số lượng phát hành thẻ qua 2 năm đáng để các ngân hàng khác học tập.

Biểu đồ tăng trưởng số lượng thẻ TDQT phát hành của Vietinbank

qua các năm

Chiếc

299.000

300.000

200.000

124.000

100.000

2.500

20.500

0.000

Năm 2004

Năm 2009

Năm 2010

Năm 2011

(Hình 2.4)

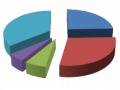

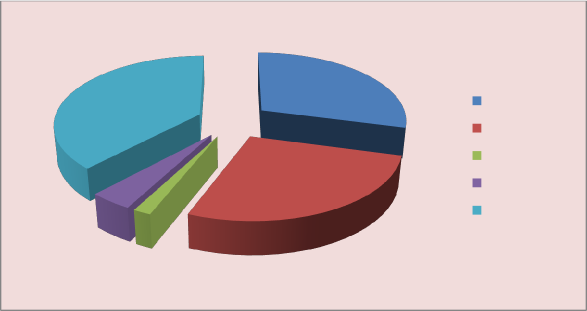

Bảng 2.3 Số lượng thẻ TDQT trên thị trường Việt Nam năm 2011

Đơn vị: Chiếc

Vietinbank | Vietcombank | Agrilbank | BIDV | Khác | Tổng | |

Số thẻ | 299.000 | 276.000 | 17.000 | 43.000 | 390.000 | 1.025.566 |

Tỷ lệ % | 29.1 | 27 | 1.7 | 4.1 | 38.1 | 100 |

(Nguồn: Báo cáo tổng kết của Hiệp hội thẻ năm 2011)

38%

29%

Vietinbank

Vietcombank Agrilbank BIDV

Khác

Biểu đồ tỷ lệ phát hành thẻ TDQT của hệ thống các NHTM năm 2011

4%

2%

27%

(Hình 2.5)

Thông qua biểu đồ tăng trưởng về số lượng thẻ phát hành qua các năm của Vietinbank chúng ta thấy có sự tăng trưởng vượt trội qua mấy năm gần đây. Mặc dù Vietinbank là Ngân hàng đi sau các ngân hàng khác như Vietcombank, ACB… nhưng với sự nỗ lực của Ban lãnh đạo, CBCNV Vietinbank, hiện tại tới thời điểm 31/12/2011 trở thành Ngân hàng dẫn đầu về số lượng thẻ tín dụng được phát hành. So với khoảng giữa năm 2004 sau 6

tháng triển khai phát hành toàn hệ thống Vietinbank mới chỉ phát hành được khoảng 1.000 thẻ con số khá khiêm tốn so với Vietcombank 32.000 thẻ, ACB vào khoảng 72.000 thẻ. Sau gần 10 năm hoàn thiện và phát triển thì con số đó đã có sự khác biệt tính tới cuối năm 2011 Vietinbank đạt 299.000 thẻ chiếm 29% toàn hệ thống Ngân hàng trong khi đó anh cả Vietcombank mới chỉ ở mức 27%.

Sở dĩ Vietinbank có đạt được những thành quả như vậy là vì ngoài các tính năng thông thường của một chiếc thẻ TDQT Visa&Mastercard, JCB thẻ TDQT Cremium của Vietinbank còn có những đặc điểm vượt trội hơn so với các Ngân hàng khác về điều kiện sử dụng cũng như hạn mức tín dụng linh hoạt…

Đối tượng khách hàng có thể sử dụng thẻ TDQT Cremium của Vietinbank vô cùng phong phú từ lãnh đạo, chủ doanh nghiệp đến các cá nhân có thu nhập trung bình trong xã hội tương ứng với nhiều hạng thẻ khác nhau. Đặc biệt, với các doanh nghiệp, cá nhân đang có quan hệ tiền gửi tiết kiệm, tiền gửi thanh toán với Vietinbank hoặc cá nhân công tác tại các đơn vị quốc doanh có thu nhập ổn định tối thiểu 5 triệu đồng và cán bộ sử dụng dịch vụ chi lương qua tài khoản thẻ của Vietinbank với mức lương hàng tháng chỉ cần là 2,5 triệu đồng trở lên sẽ nhanh chóng sử dụng thẻ TDQT mà không cần tài sản đảm bảo. Đây là những tiện ích vượt trội của thẻ Vietinbank để Vietinbank có thể có nhưng kết quả đáng kích lệ như vây.

2.3.2 Hoạt động thanh toán thẻ TDQT

Vietinbank mong muốn cuộc sống của khách hàng sẽ trở nên tiện nghi hơn, phong lưu hơn, sang trọng hơn một cách đơn giản, dễ dàng, đúng như thông điệp Vietinbank hướng tới “Cuộc sống phong lưu, Đơn giản không ngờ”. Tốc độ tăng trưởng thẻ khá mạnh là một kết quả ấn tượng so với các lĩnh vực hoạt động khác của các ngân hàng thương mại trong điều kiện kinh