tế thị trường suy yếu như hiện nay. Đi cùng với sự gia tăng số lượng thẻ phát hành là yêu cầu mở rộng mạng lưới chấp nhận thẻ để tạo điều kiện thuận lợi trong công tác thanh toán thẻ. Tính tới cuối năm 2011 tại Việt Nam có 77.500 thiết bị chấp nhận thẻ (POS). Đặc biệt, cuối năm 2010 và trong năm 2011, việc kết nối thành công các điểm POS giữa các ngân hàng tại các địa bàn lớn như Hà Nội, Tp.HCM, Đà Nẵng… qua đầu mối Banknetvn và Smartlink đã thực sự tạo được một tiện ích hạ tầng mở rộng, gia tăng doanh số thanh toán thẻ qua Ngân hàng hạn chế lượng tiền mặt trong lưu thông. Doanh số thanh toán thẻ được ghi nhận qua các năm như sau:

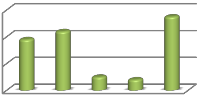

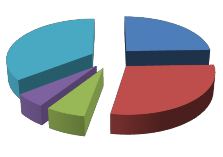

Bảng 2.4 Số lượng ĐVCNT trên thị trường cuối năm 2011

![]()

![]()

![]()

![]()

![]()

Đơn vị: Cơ sở

Vietinbank | Vietcombank | Agribank | PG Bank | Khác | Tổng | |

ĐVCNT | 19.000 | 22.000 | 5.000 | 4.000 | 27.500 | 77.500 |

Tỷ lệ % | 24.5 | 28.4 | 6.4 | 5.2 | 35.5 | 100 |

(Nguồn: Hiệp hội thẻ năm 2011) | ||||||

Có thể bạn quan tâm!

-

Một Số Kinh Nghiệm Của Các Nhtm Việt Nam Trong Hoạt Động Kinh Doanh Thẻ Tdqt

Một Số Kinh Nghiệm Của Các Nhtm Việt Nam Trong Hoạt Động Kinh Doanh Thẻ Tdqt -

Quá Trình Hình Thành Và Phát Triển Thị Trường Thẻ Tdqt Ở Việt Nam

Quá Trình Hình Thành Và Phát Triển Thị Trường Thẻ Tdqt Ở Việt Nam -

Kết Quả Hoạt Động Phát Hành Và Thanh Toán Thẻ Tdqt Tại Vietinbank

Kết Quả Hoạt Động Phát Hành Và Thanh Toán Thẻ Tdqt Tại Vietinbank -

Tiềm Năng Và Cơ Hội Phát Triển Thẻ Tín Dụng

Tiềm Năng Và Cơ Hội Phát Triển Thẻ Tín Dụng -

Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Thẻ Tín Dụng Tại Vietinbank

Giải Pháp Mở Rộng Hoạt Động Kinh Doanh Thẻ Tín Dụng Tại Vietinbank -

Nâng Cao Tiện Ích Và Giá Trị Gia Tăng Của Thẻ Tdqt

Nâng Cao Tiện Ích Và Giá Trị Gia Tăng Của Thẻ Tdqt

Xem toàn bộ 113 trang tài liệu này.

ĐVCNT | 5% | Vietinbank Agrilbank Khác 36% 6% | Vietcombank BIDV 25% 28% |

30 | |

20 | |

10 | |

0 |

|

Ngàn chiếc

(Hình 2.6)

Qua biểu đồ trên ta thấy Ngân hàng dẫn đầu về số lượng ĐVCNT vẫn là anh cả Vietcombank với 22 ngàn điểm chiếm 28.4% tiếp sau là Vietinbank với 19 ngàn chiếm 24.5% điểm chấp nhận thanh toán thẻ. Mặc dù là Ngân hàng đi sau Vietcombank rất lâu nhưng Vietinbank cũng đã thể hiện rò sự mở rộng thị phần thanh toán thẻ qua việc tăng số lượng mở mới ĐVCNT qua các năm góp phần nâng cao chất lượng và tiện ích thanh toán thẻ.

Mặc dù Vietinbank đã có sự đầu tư máy móc thiết bị để mở rộng thị phần các điểm chấp nhận thanh thoán thẻ xong Vietinbank vẫn chưa đạt được kết quả mong đợi thể hiện ở doanh số thanh toán thẻ qua POS của Vietinbank.

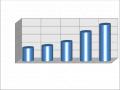

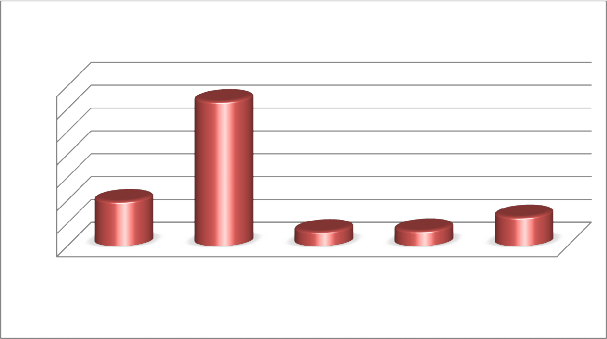

Bảng 2.5. Doanh số thanh toán thẻ TDQT qua các NHTM năm 2011

Đơn vị: Triệu USD

Vietinbank | Vietcombank | Agrilbank | ACB | Khác | Tổng | |

DSTT | 393 | 1.267 | 129 | 135 | 256 | 2.180 |

Tỷ lệ % | 18 | 58.2 | 5.9 | 6.2 | 11.7 | 100 |

(Nguồn: Hiệp hội thẻ năm 2011)

Doanh số thanh toán thẻ

Triệu USD

1400

1200

1000

800

600

400

200

0

Vietinbank

Vietcombank

Agrilbank

ACB

Khác

(Hình 2.7)

Song song với việc phát hành thẻ TDQT, việc đầu tư mở mới thêm nhiều điểm chấp nhận thẻ, sự phát triển lớn mạnh của dịch vụ kinh doanh thẻ TDQT còn được thể hiện nổi bật đó là qua con số thanh toán thẻ hàng năm của các Ngân hàng. Đây cũng là dịch vụ kinh doanh thẻ đem lại nguồn thu phí cao cho các Ngân hàng góp phần không nhỏ nguồn lợi nhuận hàng năm cho các Ngân hàng. Tính tới cuối năm 2011 doanh số thanh toán thẻ qua toàn hệ thống Ngân hàng là 2.180 triệu USD tương đương khoảng 45.500 tỷ đồng, phí đem lại khoảng 1.248 tỷ đồng. So với Vietcombank tuy Vietinbank đã có sự tăng trưởng về mặt số lượng ĐVCNT nhưng về mặt chất lượng thì vẫn thua xa Vietcombank. Trong khi doanh số thanh toán thẻ của Vietcombank chiếm 58.2% quá một nửa doanh số của toàn hệ thống thì Vietinbank mới chiểm chỉ 18%. Tuy cao hơn một số ngân hàng khác nhưng vẫn còn là con số khiêm tốn so với Vietcombank. Vietinbank còn phải phấn đấu nhiều hơn để cải thiện được doanh số thanh toán thẻ của mình. Như vậy Vietinbank tuy đã đạt được kết quả đáng khích lệ trong hoạt động phát hành và thanh toán TDQT nhưng vẫn là còn chỉ ở mặt số lượng chứ chất lượng thì chưa cao.

2.3.3 Đo lường sự hài lòng của khách hàng khi sử dụng thẻ TDQT của Vietinbank

Theo kết quả khảo sát chọn mẫu 100 khách hàng có sử dụng dịch vụ thẻ TDQT của Vietinbank để điền vào bản khảo sát kết quả cho thấy như sau:

Bảng 2.6.Bảng thống kê đán án các câu trả lời trong 100 bản khảo sát

Đáp án (trên tổng số bản khảo sát đã thu thập được) | ||||||||

1 | 14 | 10 | 16 | 20 | 40 | 0 | 0 | 0 |

2 | 4 | 30 | 42 | 20 | 4 | 0 | 0 | 0 |

3 | 16 | 10 | 4 | 6 | 0 | 2 | 28 | 34 |

4 | 38 | 52 | 4 | 0 | 0 | 0 | 0 | 0 |

5 | 30 | 58 | 2 | 0 | 0 | 0 | 0 | 0 |

6 | 37 | 25 | 18 | 20 | 0 | 0 | 0 | 0 |

7 | 6 | 20 | 4 | 30 | 40 | 0 | 0 | 0 |

8 | 48 | 2 | 32 | 4 | 0 | 0 | 0 | 0 |

9 | 0 | 2 | 40 | 32 | 0 | 0 | 0 | 0 |

10 | 16 | 36 | 0 | 0 | 0 | 0 | 0 | 0 |

11 | 12 | 18 | 12 | 10 | 0 | 0 | 0 | 0 |

12 | 32 | 30 | 6 | 4 | 0 | 6 | 0 | 0 |

13 | 2 | 28 | 26 | 0 | 0 | 0 | 0 | 0 |

Như vậy qua kết quả bản khảo sát ta có thể thấy khách hàng lựa chọn sử dụng thẻ TDQT của Vietinbank là vì những lý do sau:

- Có tới 42% câu trả lời lựa chọn đáp án yếu tố quyết định khi lựa chọn sử dụng thẻ TDQT của Vietinbank là do các chương trình khuyến mại và 32% lựa chọn là do dịch vụ tiện ích của thẻ mang lại.

- Khách hàng sử dụng thẻ TDQT Vietinbank là do phí trong quá trình sử dụng thẻ rẻ hơn so với các ngân hàng khác: như phí phát hành, phí thường niên, lãi suất có tới 40% khách hàng đánh giá là phí của thẻ Vietinbank rất cạnh tranh so với các NHTM khác.

- Khách hàng đánh giá yếu tố tác động quyết định lựa chọn sử dụng thẻ Vietinbank là dịch vụ tiện ích đi kèm: thanh toán linh hoạt qua các kênh, điểm thưởng khi chi tiêu, chương trình khuyến mại nhiều.

- Tuy nhiên song song với việc sử dụng thẻ TDQT của Vietinbank khách hàng cũng đồng thời sử dụng thẻ của ngân hàng khác như

Vietcombank, Đông Á hay AZN vì thẻ của các ngân hàng này phổ biến hơn và sử dụng tốt hơn ít bị lỗi trong quá trình chi tiêu.

2.4 Đánh giá về hoạt động kinh doanh thẻ tín dụng của Vietinbank

2.4.1 Những kết quả đạt được

Tăng uy tín và hình ảnh Vietinbank trên thị trường:

Việc phát triển các loại sản phẩm mới, tiện ích mới, đặc biệt là dòng thẻ Cermium đã tạo ra một thương hiệu mới cho thẻ TDQT hiện đại giúp người tiêu dùng có cái nhìn nhận định khác về Vietinbank thực sự là một Ngân hàng hiện đại và tầm cỡ có uy tín trong và ngoài nước, có sự khác biệt so với các Ngân hàng nội địa khác.

Điểm nổi trội dịch vụ thẻ TDQT của Vietinbank là luôn tạo ra thêm những giá trị gia tăng cho chủ thẻ như: bảo hiểm tai nạn cho chủ thẻ 24/24 với số tiền tối đa lên tới 5.000 ngàn USD, cẩm nang mua sắm vàng chủ thẻ của Vietinbank được hưởng rất nhiều chương trình giảm giá khi thanh toán hàng hoá dịch vụ tại ĐVCNT với nhiều mức ưu đãi khác nhau dành cho các loại thẻ. Ngoài ra Vietinbank còn thường xuyên liên kết với các đơn vị cung cấp hàng hoá để đưa ra các chương trình khuyến mại giảm giá dành cho chủ thẻ TQDT, chương trình có thể giảm tới 50%.

Song song với việc đầu tư công nghệ hiện đại và áp dụng các phương thức thanh toán mới Vietinbank luôn đề cao việc đào tạo đội ngũ cán bộ chuyên nghiệp hơn, kỹ năng hoàn hảo hơn để phục vụ khách hàng. Nhờ vậy uy tín cũng như thương hiệu thẻ Vietinbank ngày càng được khẳng định trên thị trường. Cùng với việc quảng bá sản phẩm thẻ trên các phương tiện thông tin đại chúng, tên tuổi Vietinbank liên tục được cập nhật trong ý thức của khách hàng. Hơn nữa thẻ là dịch vụ bề nổi, dễ sử dụng và phù hợp với nhiều đối tượng khách hàng, nhờ vậy rất dễ ăn sâu vào tiềm thức của người tiêu dùng. Trong thời gian vừa qua, hầu hết các khách hàng ban đầu sử dụng thẻ TDQT của Vietinbank là khách hàng truyền thống được Vietinbank giới thiệu

và phát hành hầu như là miễn phí để khách hàng có thể sử dụng và cảm nhận được lợi ích khi sử dụng thẻ TDQT đặc biệt là khi ra nước ngoài hoặc có con em du học nước ngoài, thẻ TQDT là chiếc ví tí hon giúp người dân không còn phải lo lắng nhiều mỗi khi ra nước ngoài vì lượng tiền mặt mang theo bị hạn chế theo quy định ngoại hối của Nhà nước. Qua quá trình sử dụng thẻ, khách hàng cảm thấy sự tiện lợi và an toàn khi mang theo thẻ, nhờ đó mà mối quan hệ này ngày càng bền vững sẽ thúc đẩy các dịch vụ bảo hiểm, đầu tư, thanh toán, tín dụng...vv phát triển, thu hút ngày càng nhiều hơn nữa khách hàng đến với Vietinbank.

• Tăng nguồn vốn huy động và tín dụng Ngân hàng

Mặc dù nguồn huy động vốn từ việc phát hành thẻ TDQT mang lại cho Ngân hàng không nhiều như các dịch vụ khác. Vì đa phần những khách hàng truyền thống đều được hưởng ưu đãi của chính sách phát hành thẻ tín chấp. Tuy nhiên do hạn mức tín chấp thấp có thể không đáp ứng được nhu cầu của khách hàng, họ có thể thế chấp thêm nguồn tiền gửi khác để phát hành thẻ với hạn mức cao hơn. Hoặc những đối tượng khách hàng vãng lai khi thấy chương trình khuyến mại hấp dẫn họ có thể mở sổ tiết kiệm dùng để làm TSBĐ để phát hành thẻ tín dụng. Lúc này khách hàng vừa được hưởng lãi vừa được phát hành thẻ miền phí để chi tiêu và hưởng lợi ích từ chương trình. Ngân hàng sẽ gia tăng được số lượng thẻ phát hành và hưởng số dư huy động vốn từ những cuốn sổ ký quỹ. Theo số liệu tổng kết của Vietinbank năm 2011 thì nguồn vốn huy động qua phát hành thẻ TDQT vào khoảng 110 tỷ đồng chiếm khoảng 0.03% tổng nguồn vốn huy động của Vietinbank năm 2011.

Mặc dù dư nợ thẻ TDQT không nhiều nhưng là nguồn dư nợ ổn định, tuần hoàn và an toàn hơn so với các nguồn dư nợ khác. Vì hạn mức thẻ tín dụng là tuần hoàn và Ngân hàng phát hành sẽ dễ dàng kiểm soát được dư nợ chi tiêu thẻ TDQT. Tính tới cuối năm 2011 dư nợ thẻ TDQT là 390 tỷ đồng

chiếm khoảng 0.1% tổng dư nợ của Vietinbank. Trong tương lai khi dịch vụ thẻ TDQT phát triển, phổ biến rộng rãi thì chắc chắn dư nợ thẻ TDQT sẽ tăng lên gấp nhiều lần cũng giống như các nước phát triển hiện nay trên thế giới hầu như người dân đều sử dụng thẻ TDQT để tiêu dùng hàng ngày dư nợ chi tiêu qua thẻ là con số khổng lồ chiếm tỷ trọng tương đối trong tổng dư nợ cho vay của các Ngân hàng tại các nước phát triển.

• Tăng doanh thu cho ngân hàng

Doanh thu từ hoạt động phát hành và thanh toán thẻ TDQT của Vietinbank của yếu là nguồn thu từ phí phát hành từ 50.000- 300.000đ, phí thường niên từ 75.000đ- 200.000đ, phí rút tiền mặt 4%/số tiền rút, phí phạt chậm thanh toán 99.000đ/lần, lãi từ việc khách hàng trả chậm 15%/năm, phí thanh toán thẻ từ 1%-3%/số tiền thanh toán và một số loại phí tra soát, khiếu nại khác…

Để đánh giá mức độ ảnh hưởng của hoạt động kinh doanh thẻ TDQT tới hoạt động của Vietinbank, chúng ta sẽ phân tích qua mức độ tăng trưởng doanh thu của thẻ TDQT qua các năm đóng góp vào hoạt động của Vietinbank như sau:

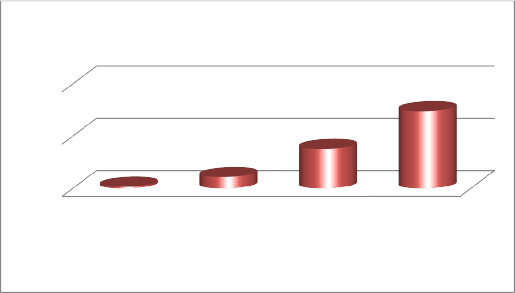

Bảng 2.7. Doanh thu từ phát hành và thanh toán thẻ TDQT tại Vietinbank

Đơn vị: triệu đồng

2005 | 2009 | 2010 | 2011 | |

Doanh thu | 1.881 | 11.000 | 38.000 | 74.100 |

(Nguồn:Báo cáo hoạt động thẻ của Vietibank 2005-2011)

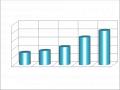

Biểu đồ tăng trưởng doanh thu từ hoạt động phát hành và thanh toán t h ẻ T D Q T của Vietinbank

Doanh thu từ hoạt động thanh toán thẻ

Triệu đồng

100

50

0

2005

2009

2010

2011 Năm

(Hình 2.8)

Qua biểu đồ tăng trưởng doanh thu từ hoạt động thanh toán thẻ Vietinbank so với thời sơ khai khởi điểm khi Vietinbank bắt đầu tham gia thị trường thẻ TDQT tới năm 2005 danh thu ở con số xấp xỉ 2 tỷ đồng nhưng tới năm 2009 sau 4 năm thì doanh thu từ phí dịch vụ thẻ TDQT đã tăng lên 11 tỷ và khoảng cách doanh thu của năm 2010 và 2011 đã có khoảng cách khá lớn lên tới 74.1tỷ. Tuy nhiên hiện tại doanh thu từ dịch vụ thẻ TDQT chỉ chiếm một tỷ trọng nhỏ trong tổng doanh thu từ dịch vụ của Ngân hàng chiếm khoảng 3.9% tổng thu dịch vụ của Vietinbank năm 2011 nhưng trong tương lai nguồn thu phí từ mảng dịch vụ này sẽ chiếm một tỷ lệ tương đối theo xu hướng của thế giới. Mặc dù nghiệp vụ kinh doanh thẻ TDQT là một nghiệp vụ mới ra đời sau nhưng được Vietinbank đầu tư rất lớn về công nghệ và nguồn nhân lực, quyết tâm dành lấy thị trường thanh toán thẻ tại Việt Nam. Với sự nỗ lực của Vietinbank, Vietinbank cũng đã đạt được những thành quả nhất định, uy tín thương hiệu của Vietinbank ngày càng được mở rộng. Thị trường thanh toán thẻ trong và ngoài nước cũng đã nhận biết được thương thẻ của Vietinbank.

Theo thống kê của các tạp chí, tại các nước phát triển, đa phần các