Ngoài ra, EVFTA dành một chương riêng với các cam kết liên quan đến đầu tư trong lĩnh vực sản xuất năng lượng tái tạo (gió, mặt trời, đại dương, biogas) và nhóm sản phẩm năng lượng tái tạo. Mục tiêu của chương này là hợp tác trong xóa bỏ hoặc giảm các rào cản phi thuế, phối hợp trong các vấn đề về tiêu chuẩn kỹ thuật đối với lĩnh vực đặc biệt này. Các cam kết này có thể giúp gia tăng thương mại và FDI của EU vào Việt Nam trong lĩnh vực năng lượng tái tạo – vừa là lĩnh vực thế mạnh của EU vừa là lĩnh vực mà Việt Nam mong muốn thu hút đầu tư từ các đối tác như EU.

2.4.2.3. Các cam kết khác

Ngoài ra, EVFTA còn đưa ra các cam kết mở rộng nhằm thúc đẩy cạnh tranh công bằng, không phân biệt đối xử, tạo thuận lợi hóa, hướng tới nền kinh tế tri thức và đảm bảo phát triển bền vững.

EVFTA là một trong hai Hiệp định thương mại đầu tiên mà Việt Nam có cam kết mở cửa thị trường mua sắm công cho các nhà thầu nước ngoài. Việt Nam cam kết cho phép nhà thầu EU được tham gia đấu thầu các gói thầu mua sắm của 20 cơ quan trung ương và 02 địa phương (Hà Nội và thành phố Hồ Chí Minh), 34 bệnh viện công và các doanh nghiệp Nhà nước quan trọng (như trong lĩnh vực điện lực, đường sắt) đáp ứng đồng thời các điều kiện về đơn vị mua sắm, đối tượng mua sắm và giá trị gói thầu giảm dần theo lộ trình 15 năm. Với một số nghĩa vụ như đấu thầu qua mạng, thiết lập cổng thông tin điện tử để đăng tải thông tin đấu thầu, Việt Nam sẽ thực hiện theo lộ trình với sự cam kết hỗ trợ kỹ thuật từ phía EU. Với các cam kết này, nhà đầu tư EU có nhiều cơ hội tiếp cận cung cấp dịch vụ và hàng hóa cho khu vực công của Việt Nam; trong đó có những lĩnh vực Việt Nam đang cần thu hút FDI như cơ sở hạ tầng (xây dựng đường xá, cảng biển,...).

Hiệp định cũng đưa ra một chương riêng về Chính sách cạnh tranh, theo đó hai bên cam kết duy trì hệ thống pháp luật cạnh tranh nhằm xử lý các hành vi hạn chế cạnh tranh, bảo vệ người tiêu dùng. Các cam kết về trợ cấp trong Hiệp định quy định rõ: (i) trợ cấp chỉ được phép trong trường hợp là cần thiết nhằm thực hiện một mục tiêu chính sách công cộng nhất định; (ii) nghiêm cấm trợ cấp trong các trường

hợp có thể dẫn tới bóp méo thị trường; (iii) minh bạch; (iv) trợ cấp có điều kiện. Hai bên đồng thời thống nhất các nguyên tắc đối với doanh nghiệp Nhà nước (DNNN) nhằm đảm bảo không có phân biệt đối xử giữa DNNN và các loại hình doanh nghiệp khác khi tham gia vào các hoạt động thương mại và đầu tư. Các cam kết này giúp nhà đầu tư EU được đối xử một cách công bằng hơn khi tiếp cận thị trường Việt Nam.

Bên cạnh đó, chương Sở hữu trí tuệ (SHTT) đưa ra các tiêu chuẩn bảo hộ đối với từng loại trong số 08 đối tượng quyền SHTT bao gồm quyền tác giả và quyền liên quan, nhãn hiệu, chỉ dẫn địa lý, kiểu dáng công nghiệp, sáng chế, thiết kế mạch tích hợp, bí mật kinh doanh và giống cây trồng. Một số cam kết đáng chú ý, khác biệt so với TRIPS có thể kể đến: (i) chỉ dẫn địa lý đối với rượu vang, đồ uống có cồn, nông sản và thực phẩm; (ii) yêu cầu Việt Nam trong vòng 03 năm sau khi EVFTA có hiệu lực phải tham gia 02 Hiệp định của WIPO về quyền tác giả và quyền liên quan (WCT và WPPT); (iii) thủ tục đăng ký và hệ thống cơ sở dữ liệu về nhãn hiệu, nhãn hiệu nổi tiếng và căn cứ thu hồi nhãn hiệu; (iv) yêu cầu Việt Nam gia nhập và thực thi các quy định của Hiệp định Hague về đăng ký quốc tế kiểu dáng công nghiệp; (v) áp dụng tuyên bố DOHA để tiếp cận những sáng chế về dược phẩm phục vụ cho lợi ích cộng đồng và quy định cho phép bù đắp trong các trường hợp thời gian bảo hộ sáng chế bị rút ngắn do chậm trễ trong thủ tục cấp phép lưu hành. Như vậy, các cam kết về SHTT trong EVFTA có nhiều điểm vượt ra khỏi các cam kết trong WTO và các quy định pháp luật hiện hành của Việt Nam.

Ngoài ra, EVFTA có một chương khá toàn diện về thương mại và phát triển bền vững, bao gồm một số nội dung quan trọng như: (i) cam kết thực thi hiệu quả các tiêu chuẩn cơ bản của Tổ chức lao động thế giới (ILO), các Công ước của ILO, các Hiệp định đa phương về môi trường đã ký kết/ tham gia; cam kết gia nhập/ ký kết các Công ước cơ bản của ILO mà mỗi bên chưa tham gia; (ii) cam kết không vì mục tiêu thu hút thương mại và đầu tư mà giảm bớt các yêu cầu hoặc phương hại tới việc thực thi hiệu quả các luật về môi trường và lao động trong nước; (iii) thúc đẩy trách nhiệm xã hội của doanh nghiệp, có dẫn chiếu tới các thông lệ quốc tế về vấn

Có thể bạn quan tâm!

-

Các Yếu Tố Hút Đối Với Fdi Của Nước Chủ Nhà

Các Yếu Tố Hút Đối Với Fdi Của Nước Chủ Nhà -

Tác Động Tổng Thể Của Hiệp Định Thương Mại Tự Do Đối Với Đầu Tư Trực Tiếp Nước Ngoài

Tác Động Tổng Thể Của Hiệp Định Thương Mại Tự Do Đối Với Đầu Tư Trực Tiếp Nước Ngoài -

Tỷ Lệ Cam Kết Xóa Bỏ Thuế Quan Nhập Khẩu Trong Evfta

Tỷ Lệ Cam Kết Xóa Bỏ Thuế Quan Nhập Khẩu Trong Evfta -

Thông Tin Đối Tượng Phỏng Vấn Sâu

Thông Tin Đối Tượng Phỏng Vấn Sâu -

Nguồn Số Liệu Của Các Biến Trong Mô Hình Kinh Tế Lượng

Nguồn Số Liệu Của Các Biến Trong Mô Hình Kinh Tế Lượng -

Đánh Giá Tác Động Của Evfta Đến Fdi Vào Việt Nam: Tiếp Cận Từ Khung Phân Tích Tác Động

Đánh Giá Tác Động Của Evfta Đến Fdi Vào Việt Nam: Tiếp Cận Từ Khung Phân Tích Tác Động

Xem toàn bộ 225 trang tài liệu này.

đề này; (iv) điều khoản về biến đổi khí hậu và các cam kết bảo tồn và quản lý bền vững đa dạng sinh học, rừng và đánh bắt cá; (v) các cơ chế tăng cường sự tham gia của các tổ chức, đơn vị liên quan việc thực thi chương này cả từ góc độ nội địa và song phương; (vi) các điều khoản tăng cường minh bạch và trách nhiệm giải trình.

2.5. Kết luận chương 2

Chương 2 trình bày một số vấn đề lý luận về hiệp định thương mại tự do và tác động của việc tham gia hiệp định thương mại tự do đối với đầu tư trực tiếp nước ngoài vào các nền kinh tế thành viên. Đây là nền tảng lý luận quan trọng để tác giả xây dựng khung phân tích, mô hình kinh tế lượng và nội dung phỏng vấn chuyên gia ở chương 3; sau đó tiến hành đánh giá tác động của việc tham gia EVFTA đối với FDI vào Việt Nam ở chương 4.

FTA, đặc biệt là FTA thế hệ mới tác động đến FDI theo nhiều kênh khác nhau bao gồm: (i) các cam kết tự do hóa thương mại hàng hóa, (ii) các cam kết tự do hóa dịch vụ, (iii) các cam kết tự do hóa đầu tư; và (iv) các cam kết khác.

Mức độ tác động của FTA đối với FDI vào các nước thành viên phụ thuộc vào 05 nhóm yếu tố bao gồm: (i) bản chất của FDI; (ii) sự tương đồng và mối quan hệ kinh tế; (iii) quan hệ đầu tư của các nước thành viên FTA; (iv) chênh lệch giữa cam kết trong FTA với các cam kết khác hoặc chính sách hiện hành của các nước thành viên; và (v) các yếu tố bên ngoài.

Có thể nói, FTA tác động một cách đa chiều đến FDI vào các nước thành viên. Tác động tích cực của việc tham gia FTA là có thể làm: (i) gia tăng số lượng FDI; (ii) cải thiện chất lượng dòng vốn FDI; (iii) cải thiện cơ cấu lĩnh vực đầu tư;

(iv) đa dạng hóa đối tác đầu tư; và (v) tăng cường tính liên kết và tác động lan tỏa của FDI vào các nền kinh tế thành viên. Tuy nhiên, tác động tiêu cực là trong một số trường hợp cụ thể, việc tham gia FTA lại có thể làm giảm lượng vốn FDI vào các nước thành viên trong ngắn hạn như giảm FDI nội khối theo chiều ngang, FDI chất lượng thấp và do việc tái phân bổ dòng vốn giữa các nước cùng tham gia FTA. Do vậy, tác động tổng thể của FTA đến FDI vào các nước thành viên là chưa rõ ràng,

phụ thuộc vào nhiều yếu tố như mục đích, hình thức đầu tư, các yếu tố của nước đầu tư, nước chủ nhà và các yếu tố khác.

Bên cạnh đó, chương 2 cũng giới thiệu về Hiệp định thương mại tự do Việt Nam – EU bao gồm bối cảnh hình thành và các nội dung cam kết chính trong Hiệp định có thể tác động đến FDI vào Việt Nam.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Hiệp định thương mại tự do Việt Nam – EU dự kiến có hiệu lực trong thời gian tới. Vì vậy, luận án đánh giá tác động tiền kỳ của Hiệp định này đối với dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam. Các phương pháp nghiên cứu được lựa chọn sử dụng trong luận án dựa trên cơ sở tổng quan tài liệu ở chương 1 và cơ sở lý luận liên quan đến tác động của FTA đối với FDI ở chương 2.

3.1. Cách tiếp cận

Trong luận án này, tác giả sử dụng hai cách tiếp cận chủ yếu là cách tiếp cận hệ thống và cách tiếp cận lịch sử.

3.1.1. Cách tiếp cận hệ thống

Trước hết, từ các quan điểm của các nhà kinh tế học trước đây, luận án đã hệ thống hóa được cơ sở lý luận về FTA; đồng thời xây dựng được các kênh tác động và các yếu tố ảnh hưởng đến tác động của FTA, đặc biệt là các FTA thế hệ mới đối với FDI vào các nước thành viên.

Luận án cũng tổng quan các công trình nghiên cứu thực nghiệm về tác động của các FTA đối với FDI trên thực tế và các công trình nghiên cứu trực tiếp đánh giá tác động của Hiệp định thương mại tự do Việt Nam – EU. Từ đó, tác giả tổng hợp và hệ thống hóa được các yếu tố nước chủ nhà có tác động đáng kể đến FDI, làm cơ sở xây dựng mô hình kinh tế lượng để đánh giá yếu tố của nước chủ nhà đối với quyết định đầu tư ra nước ngoài của các nước EU sang các nước đang phát triển; từ đó dự báo tác động của EVFTA đối với FDI từ EU sang Việt Nam.

Bên cạnh đó, thực trạng đầu tư trực tiếp nước ngoài nói chung và từ EU vào Việt Nam nói riêng cũng được xem xét một cách hệ thống, từ giá trị, số lượng dự án đầu tư đến các khía cạnh khác như lĩnh vực, đối tác, địa bàn và hình thức đầu tư. Các phân tích và đánh giá cũng được đưa ra dựa trên cơ sở tương quan so sánh với thực trạng thu hút FDI nói chung và từ EU nói riêng vào các nước có trình độ phát triển tương đồng trong khu vực Đông Nam Á – là các đối thủ cạnh tranh chính trong

thu hút FDI với Việt Nam, để từ đó có cái nhìn tổng quát, khách quan hơn đối với thực trạng và khả năng cạnh tranh trong thu hút FDI của Việt Nam.

3.1.2. Cách tiếp cận lịch sử

Luận án phân tích và đánh giá thực trạng đầu tư trực tiếp nước ngoài nói chung và từ EU vào Việt Nam nói riêng từ năm 1991 trở lại đây để thấy được sự thay đổi trong giá trị, cơ cấu đầu tư theo ngành, theo địa phương và theo đối tác trong cả một giai đoạn lịch sử.

Cách tiếp cận lịch sử cũng được thể hiện rõ thông qua việc đưa ra các dự báo về tác động trên cơ sở phân tích kinh nghiệm trước đây của EU. Các số liệu được sử dụng trong mô hình kinh tế lượng để đánh giá các yếu tố tác động đối với quyết định đầu tư ra nước ngoài của các nước EU sang các nước đang phát triển được thu thập trong một giai đoạn thời gian đủ dài để đưa ra các kết quả đáng tin cậy.

3.2. Phương pháp nghiên cứu

Luận án sử dụng kết hợp phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng để đánh giá tác động của EVFTA đối với FDI vào Việt Nam từ các nước EU và từ các nước khác ngoài EU.

3.2.1. Phương pháp nghiên cứu định tính

Từ cơ sở lý luận về tác động của FTA đối với FDI vào các nước thành viên, tác giả xây dựng khung phân tích tác động của EVFTA đối với FDI vào Việt Nam. Đồng thời, tác giả tiến hành phỏng vấn chuyên gia để có những nhận định đa chiều và thực tiễn hơn về vấn đề này.

3.2.1.1. Khung phân tích tác động của EVFTA đối với FDI vào Việt Nam

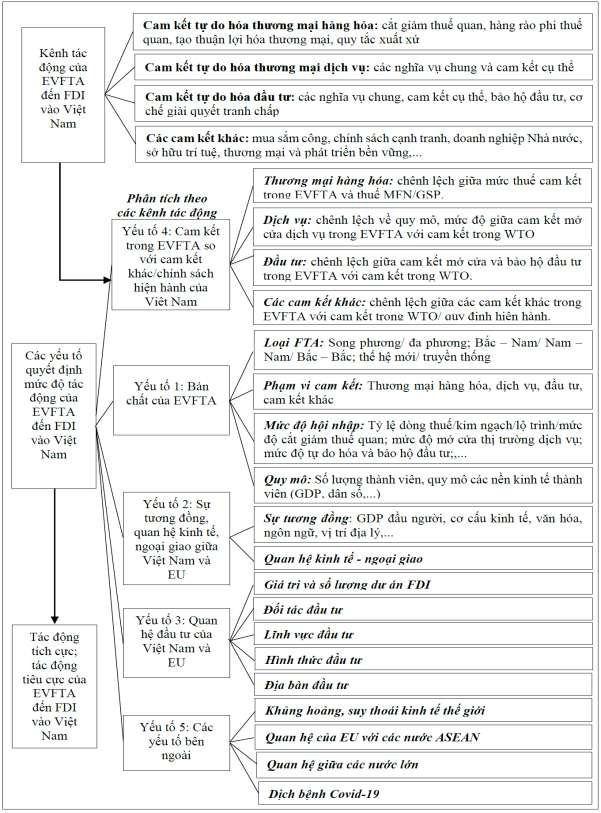

Để đánh giá tác động dự kiến của EVFTA, Luận án xây dựng khung phân tích tác động của EVFTA đối với FDI vào Việt Nam được thể hiện ở hình 3.1.

Hình 3.1: Khung phân tích tác động của EVFTA đối với FDI vào Việt Nam

Nguồn: Tác giả xây dựng

Khung phân tích tác động của EVFTA đối với FDI vào Việt Nam được xây dựng dựa trên: (i) cơ sở lý luận về FTA và tác động của FTA đối với FDI; (ii) các nghiên cứu thực nghiệm về tác động của FTA đối với FDI vào các nước thành viên;

(iii) mục tiêu, phạm vi của luận án; từ đó điều chỉnh cho phù hợp với thực tiễn tác động của EVFTA đối với FDI vòa Việt Nam và (iv) tham chiếu cách tiếp cận của các chuyên gia được phỏng vấn. Khung phân tích được sử dụng để phân tích tác động dự kiến của EVFTA tới FDI nói chung vào Việt Nam một cách tổng thể và toàn diện trước khi sử dụng mô hình kinh tế lượng để định lượng tác động có thể có của việc tham gia EVFTA đến đầu tư từ EU nói riêng vào Việt Nam.

Từ cơ sở lý luận, các kênh tác động của EVFTA đối với FDI vào Việt Nam bao gồm: (i) cam kết tự do hóa thương mại hàng hóa như cam kết cắt giảm thuế quan, hàng rào phi thuế quan, tạo thuận lợi hóa thương mại và quy tắc xuất xứ; (ii) cam kết tự do hóa thương mại dịch vụ (các nghĩa vụ chung và cam kết cụ thể theo ngành); (iii) cam kết tự do hóa đầu tư (các nghĩa vụ chung, cam kết cụ thể, bảo hộ đầu tưu, cơ chế giải quyết tranh chấp); (iv) các cam kết khác (như mua sắm công, chính sách cạnh tranh, doanh nghiệp Nhà nước, sở hữu trí tuệ, thương mại và phát triển bền vững,...).

Các yếu tố quyết định tác động của EVFTA đến FDI vào Việt Nam được phân tích trong luận án bao gồm: (i) Yếu tố 1: bản chất của EVFTA; (ii) Yếu tố 2: sự tương đồng và mối quan hệ kinh tế - ngoại giao giữa Việt Nam và EU; (iii) Yếu tố 3: quan hệ đầu tư của Việt Nam và EU; (iv) Yếu tố 4: chênh lệch giữa cam kết trong EVFTA so với cam kết khác/ chính sách hiện hành của Việt Nam; và (v) Yếu tố 5: các yếu tố bên ngoài. Trong đó, yếu tố thứ 4 liên quan đến các cam kết trong EVFTA là yếu tố tác động trực tiếp và quan trọng nhất sẽ được phân tích theo từng kênh tác động. Các nội dung cam kết quan trọng trong EVFTA có tác động đến FDI vào Việt Nam đã được đề cập trong chương 2. Vì vậy, trong chương 4 khi đánh giá tác động của EVFTA đến FDI, tác giả sẽ tập trung phân tích theo các yếu tố quyết định tác động của EVFTA đến FDI vào Việt Nam. Từ việc phân tích các yếu tố tác động, luận án chỉ ra được các tác động tích cực và các tác động tiêu cực có thể có