thương mại dịch vụ thì vòng quay vốn sẽ nhanh hơn so với các ngành về lĩnh vực công nghiệp và XDCB. Bởi vì ngành thương mại dịch vụ có tính tuần hoàn cao và luân chuyển vốn nhanh.

BẢNG 2.9 VÒNG QUAY VỐN VAY NGẮN HẠN

Đơn vị: VNĐ

2011 | 2012 | |

Doanh số thu nợ ngắn hạn (1) | 340.317.943.747 | 385.398.325.989 |

Dư nợ cho vay ngắn hạn bq (2) | 139.400.050.472 | 155.530.627.726 |

Vòng quay vốn cho vay ngắn hạn (1)/(2) ( vòng) | 2,44 | 2,48 |

Có thể bạn quan tâm!

-

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 1

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 1 -

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 2

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 2 -

Các Nhân Tố Ảnh Hưởng Đến Cho Vay Ngắn Hạn Của Ngân Hàng Thương Mại:

Các Nhân Tố Ảnh Hưởng Đến Cho Vay Ngắn Hạn Của Ngân Hàng Thương Mại: -

Đánh Giá Hiệu Quả Hoạt Động Cho Vay Ngắn Hạn Tại Ngân Hàng Thương Mại Cổ

Đánh Giá Hiệu Quả Hoạt Động Cho Vay Ngắn Hạn Tại Ngân Hàng Thương Mại Cổ -

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 6

Đánh giá hiệu quả cho vay ngắn hạn tại ngân hàng thương mại cổ phần Việt Nam thịnh vượng – chi nhánh Huế - 6

Xem toàn bộ 51 trang tài liệu này.

Nhận xét:

- Ta thấy trong bảng 2.9 thì vòng quay vốn cho vay ngắn hạn của Ngân hàng lần lượt là 2,44 năm 2011 và 2,48 vào năm 2012. Mặc dù vòng quay vốn cho vay ngắn hạn đã có tăng lên, tuy nhiên con số tăng lên là rất nhỏ chỉ là 0,04 vòng. Vẫn chưa có thể khai thác hết được tiềm năng ở hoạt động cho vay ngắn hạn. So với các Ngân hàng khách trong thành phố thì đây là 1 con số khiêm tốn.

- Vòng quay vốn cho vay thấp là do các nguyên nhân tác động: do dư nợ bq cao nhưng DSCV lại thấp dẫn đến DSTN thấp, đây là nguyên nhân chủ yếu khiến vòng quay vốn cho vay ngắn hạn thấp. Mặc dù Ngân hàng đã tập trung cho vay vào đối tượng khách hàng thuộc ngành thương mại dịch vụ ( bảng 2.6) tuy nhiên Ngân hàng lại thường cho vay các khoản vay từ 6 – 12 tháng là chủ yếu, chính nguyên nhân này khiến cho DSCV lẫn DSTN của Ngân hàng là thấp. Bên cạnh đó cũng cần phải nhắc tới là các khoản nợ xấu vẫn tồn tại khiến cho DSTN không được cao như mong muốn.

- Kết quả trên thể hiện rằng Ngân hàng còn nhiều việc phải làm nếu muốn các

khoản cho vay ngắn hạn đạt hiệu quả cao hơn.

c. Nhóm chỉ tiêu phản ánh độ an toàn :

Do điều kiện số liệu Ngân hàng không cung cấp đầy đủ nên không có được số liệu về 5 loại nợ mà như cơ sở lý luận đã từng nêu. Mà chỉ tập trung vào tất cả các nợ nhóm 2,3,4,5 tập trung thành 1 loại là nợ quá hạn mà thôi.

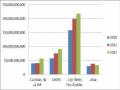

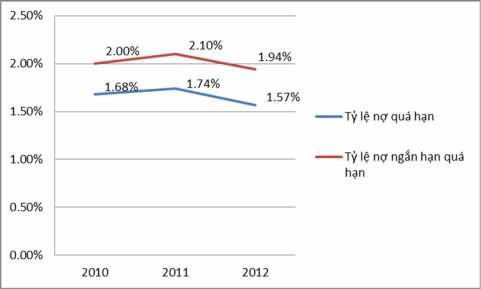

BẢNG 2.10 NỢ QUÁ HẠN

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

Dư nợ quá hạn (1) | 5.048.011.243 | 5.654.022.384 | 5.808.923.428 |

Tổng dư nợ (2) | 300.469.213.106 | 325.532.265.407 | 371.106.782.512 |

Tỷ lệ nợ quá hạn (1)/(2) | 1,68% | 1,74% | 1,57% |

Dư nợ ngắn hạn quá hạn (3) | 2.652.090.238 | 3.064.821.653 | 3.193.223.240 |

Tổng dư nợ ngắn hạn (4) | 132.761.952.832 | 146.038.148.112 | 165.023.107.339 |

Tỷ lệ nợ ngắn hạn quá hạn (3)/(4) | 2,00% | 2,1% | 1,94% |

Biểu đồ 2.4: Nợ quá hạn và nợ quá hạn ngắn hạn

Nhận xét:

- Đầu tiên ta thấy về con số tuyệt đối thì dư nợ quá hạn và dư nợ ngắn hạn quá hạn đều tăng lên qua các năm. Cụ thể dư nợ quá hạn đã tăng 606.011.141 đồng qua năm 2011 và tăng 154.901.044 đồng năm 2012. Và với dư nợ ngắn hạn quá hạn là 412.731.415 đồng năm 2011 và năm 2012 tăng 128.401.587. Điều này cho thấy dư nợ ngắn hạn quá hạn chiếm một tỷ lệ rất lớn trong sự tăng lên của dư nợ quá hạn. Bởi vì hoạt động cho vay quá hạn là hoạt động chính của Ngân hàng, chiếm hơn 44% dư nợ và với yếu tố là xoay vốn nhanh nên xuất hiện nợ quá hạn là điều tất yếu.

- Xét về tỷ lệ nợ quá hạn thì tỷ lệ nợ quá hạn đang có xu hướng giảm vào năm 2012. Nếu như là 2010 là 1,68%, 2011 tăng lên 1,74% thì qua 2012 thì tỷ lệ chỉ giảm còn 1,57%, tương tự là đối với tỷ lệ nợ quá hạn ngắn hạn cũng giảm còn 1,94% năm 2012.

- Điều này chứng tỏ rằng việc thu hồi vốn của Ngân hàng VPBank Huế trở nên tốt hơn, nâng cao hiệu quả của khoản cho vay. Bằng các biện pháp cứng rắn, nhất quán đối với các khoản nợ xấu và yêu cầu các doanh nghiệp thực hiện nghĩa vụ trả nợ theo pháp luật, xử lý tài sản bảo đảm, thu hồi nợ Ngân hàng đã thu được một khoản đáng kể bù đắp vào tổn thất do nợ xấu gây ra. Và với những nghiệp vụ chặt chẽ đúng với chỉ đạo của cấp trên, tỷ lệ nợ quá hạn phần nào được siết chặt và có tỷ lệ có thể chấp nhận được

những năm gần đây. So với nợ xấu của toàn Ngân hàng VPBank là 2,72% trong năm

2012 thì quả thật Chi nhánh Huế đã kiểm soát được khá tốt tỷ lệ nợ xấu của mình.

- Tuy nhiên ta cần phải thấy rằng các khoản cho vay ngắn hạn vẫn chưa đạt hiệu quả so với mặt bằng chung và tỷ lệ nợ ngắn hạn quá hạn vẫn cao so với tỷ lệ nợ quá hạn chung. Đối với một hoạt động chủ chốt và chiếm tỷ lệ dư nợ lớn như cho vay ngắn hạn thì đây là điều chưa tốt và cần phải thay đổi.

* Tỷ lệ cho vay có tài sản bảo đảm:

![]()

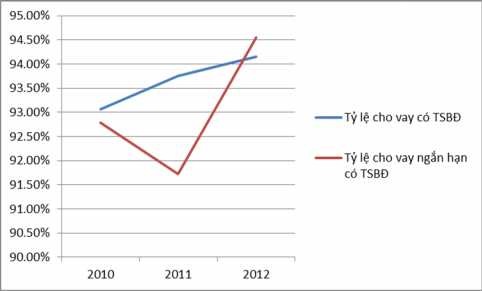

BẢNG 2.11 TỶ LỆ CHO VAY CÓ TSBĐ

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

Dư nợ cho vay có TSBĐ (1) | 279.616.649.771 | 305.219.051.971 | 349.379.035.722 |

Tổng dư nợ (2) | 300.469.213.106 | 325.532.265.407 | 371.106.782.512 |

Tỷ lệ cho vay có TSBĐ (1)/(2) (%) | 93,06% | 93,76% | 94,15% |

Dư nợ cho vay ngắn hạn có TSBĐ (3) | 123.176.539.806 | 133.960.793.316 | 156.029.347.968 |

Dư nợ cho vay ngắn hạn (4) | 132.761.952.832 | 146.038.148.112 | 165.023.107.339 |

Tỷ lệ cho vay ngắn hạn có TSBĐ (3)/(4) (%) | 92,78% | 91,73% | 94,55% |

Biểu đồ 2.5: Tỷ lệ cho vay có TSBĐ từ năm 2010 -2012 Nhận xét:

- Tỷ lệ cho vay có TSBĐ và tỷ lệ cho vay ngắn hạn có TSBĐ của Ngân hàng là rất cao ( luôn hơn 90% và năm 2012 vượt hơn 94%). Điều này chứng tỏ Ngân hàng chỉ cho vay vốn đối với các khoản vay được đảm bảo, dựa trên nền tảng an toàn qua đó nâng cao được hiệu quả của khoản vay.

- 2 tỷ lệ trên tăng dần qua các năm ( chỉ có tỷ lệ cho vay ngắn hạn có TSBĐ năm 2011 là giảm). Sở dĩ có điều này là do khủng hoảng kinh tế làm cho các doanh nghiệp phá sản rất nhiều và làm ăn bị thua lỗ. Chính điều đó dẫn đến nợ xấu tăng và để đảm bảo an toàn vốn cho ngân hàng, tránh mất vốn. Tuy nhiên chính vì điều này cũng hạn chế phần nào số lượng các khoản vay của Ngân hàng. Dư nợ của Ngân hàng thuộc loại thấp nếu so với các Ngân hàng khác. Qua năm 2013 ban điều hành sẽ đưa ra một số định hướng mới giúp cho Ngân hàng nới lỏng hơn về điều kiện cho vay, sẽ có nhiều hơn các khoản vay không có TSBĐ nhưng vẫn đảm bảo yêu cầu an toàn về vốn của Ngân hàng.

d. Chỉ tiêu mức sinh lời của đồng vốn cho vay:

BẢNG 2.12 MỨC SINH LỜI CỦA ĐỒNG VỐN CHO VAY

Đơn vị: VNĐ

2011 | 2012 | |

Thu lãi ròng từ hoạt động cho vay ngắn hạn (1) | 11.210.211.090 | 14.035.213.278 |

Dư nợ ngắn hạn bq (2) | 139.400.050.472 | 155.530.627.726 |

Mức sinh lời của đồng vốn cho vay ngắn hạn (1)/(2) | 0,0804 | 0,0902 |

Nhận xét: Qua bảng số liệu trên ta thấy rằng mức sinh lợi từ hoạt động cho vay ngắn hạn tăng dần qua các năm, cụ thể với 0,0804 đồng sinh lời năm 2011 và qua năm 2012 tăng lên 0,0902 đồng sinh lời. Đây là một mức sinh lời cao chứng tỏ hoạt động cho vay ngắn hạn của Ngân hàng đang hoạt động có hiệu quả.

* Tỷ lệ thu nhập:

![]()

BẢNG 2.13 BẢNG TỶ LỆ THU NHẬP CỦA NGÂN HÀNG

Đơn vị: VNĐ

2010 | 2011 | 2012 | |

TN từ HĐTD | 123.072.101.365 | 185.564.005.412 | 207.743.085.692 |

Tổng TN ngân hàng | 124.131.438.523 | 186.933.300.796 | 209.275.411.659 |

Tỷ lệ thu nhập | 99,15% | 99,27% | 99,27% |

Nhận xét: Thu nhập từ HĐTD chiếm trên 99% tổng thu nhập của Ngân hàng

(qua 3 năm), nó đóng một vai trò gọi là thiết yếu và sinh lời nhiều nhất tại Ngân hàng.

Và vì đây là hoạt động quan trọng của Ngân hàng nên việc đánh giá hiệu quả cho vay nói chung và hiệu quả cho vay ngắn hạn nói riêng sẽ giúp Ngân hàng rút ra được những thiếu sót và sẽ thay đổi để hướng đến những kết quả khả quan hơn, đạt được những mục tiêu cao hơn.

2.2.3 Đánh giá hiệu quả cho vay ngắn hạn tại Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng – Chi nhánh Huế:

2.2.3.1 Những kết quả đạt được:

Trong 3 năm qua Ngân hàng VPBank – Chi nhánh Huế đã hoạt động theo đúng với những quy định của NHNN, các nhân viên làm đúng theo quy chế, quy trình cho vay tại Ngân hàng VP. Đó là một điều đáng mừng trong khi năm 2012 đã có nhiều sai phạm xảy ra, tình trạng bị bắt vì cố ý làm trái, làm sai quy trình diễn ra ngày càng phổ biến. Điều này đạt được chính là nhờ việc chỉ đạo trực tiếp và sát sao của Ban lãnh đạo VPBank Huế. Bên cạnh đó ta phải đánh giá cao những kết quả đã đạt được trong 3 năm qua của Chi nhánh, giữ vững được sự ổn định trong phát triển và ngày càng nâng cao hơn chất lượng, sự an toàn, chặt chẽ trong thu hồi vốn, thực hiện bài bản và nghiêm túc hơn với các điều kiện, kiểm soát cho vay. Mặc dù nợ quá hạn vẫn có tăng nhưng đó là sự tăng lên bất khả kháng khi Ngân hàng cố gắng mở rộng quy mô hoạt động, mặc dù vậy chính nhờ những quy trình chặt chẽ trong vay vốn và thu hồi vốn nên tổn thất của Ngân hàng là không đáng kể.

* Đánh giá về những kết quả cho vay ngắn hạn mà VPBank – Chi nhánh Huế đã đạt được trong thời gian qua:

- Thứ nhất là về quy mô hoạt động cho vay ngắn hạn:

Hoạt động cho vay ngắn hạn luôn chiếm một tỷ trọng cao trong hoạt động cho vay của Ngân hàng, đã, đang và sẽ luôn đóng vai trò chủ đạo trong hoạt động của Ngân hàng. Quy mô cho vay ngắn hạn vẫn tăng lên nhưng tỷ trọng trong cho vay vẫn sẽ giữ một tỷ lệ ổn định như những năm qua ( hơn 44%). Điều này chứng tỏ thị trường tài chính đang dần bão hòa với sự phân chia khách hàng của các Ngân hàng đã gần như hoàn tất. Và sự tăng lên của dư nợ cho vay ngắn hạn ( mặc dù không lớn) cũng là một tín hiệu tích cực trong giai đoạn hiện nay.

- Thứ hai là về vòng quay vốn vay ngắn hạn:

Thực sự thì vòng quay vốn vay ngắn hạn của Ngân hàng vẫn chưa tốt, vòng quay thấp do doanh số thu nợ vẫn chưa cao. Để đạt được hiệu quả như mong muốn cùng với lợi nhuận nhiều hơn thì Ngân hàng phải tăng cao vòng quay vốn vay để có thể sử dụng tối đa hiệu quả số vốn mà Ngân hàng đã huy động được. Tuy nhiên đây là một mục tiêu khó vì phải hoàn thành tốt rất nhiều khâu quan trong như trong thu hồi nợ quá hạn, các nhân viên A/O thúc giục khách hàng đi vay trả nợ đúng hạn. Nhưng điều này còn phụ thuộc vào thiện chí trả nợ của khách hàng và điều kiện trả nợ của khách hàng.

- Thứ ba là về các chỉ tiêu phản ánh độ an toàn:

Những năm qua về mặt số lượng nợ quá hạn tại Ngân hàng thực sự có tăng lên nhưng vẫn còn trong tỷ lệ Ngân hàng kiểm soát được ( tỷ lệ này có xu hướng giảm). Đây là rủi ro mà tất cả các Ngân hàng đều gặp phải một khi muốn mở rộng quy mô.

Hoạt động cho vay của Ngân hàng thực sự hiệu quả về khâu an toàn, khi mà doanh số cho vay có TSBĐ luôn đạt trên 90% và có xu hướng tăng. Ngân hàng đánh giá cao về các TSBĐ như BĐS, động sản, GTCG,… nếu như khoản vay trở thành nợ quá hạn thì sẽ không khó khăn để Ngân hàng thu hồi lại nguồn vốn của mình. Điều này chứng tỏ Ngân hàng có một quy trình làm việc rất chặt chẽ và Ban lãnh đạo định hướng rất an toàn, điều này thật sự có lợi với một Ngân hàng lấy sự ổn định phát triển làm nền tảng.

- Thứ tư về các chỉ tiêu sinh lời:

Hoạt động cho vay là hoạt động mang lại gần như hầu hết nguồn thu nhập của Ngân hàng ( khi chiếm đến hơn 99%), trong đó hoạt động cho vay ngắn hạn là hoạt động chủ đạo ( chiếm 44% trong dư nợ cho vay). Do đó việc tăng trưởng bền vững các chỉ tiêu về khả năng sinh lời là rất quan trọng và là mục tiêu hàng đầu của Ngân hàng. Trong 2 năm qua mức sinh lời của đồng vốn cho vay ngắn hạn tăng từ 0,0804 lên 0,0902, nếu cứ duy trì mức ổn định như vậy kết hợp với việc Ngân hàng ngày càng mở rộng quy mô, tỷ lệ nợ quá hạn đang giảm thì ta nhận thấy rằng về chỉ tiêu sinh lời, Ngân hàng đang làm việc cực kỳ có hiệu quả với hoạt động cho vay ngắn hạn làm trung tâm.

2.2.3.2 Một số hạn chế và nguyên nhân:

a. Một số hạn chế:

* Về phía ngân hàng:

- Thứ nhất là về sự hạn chế về quy mô vốn:

So với các NHTM quốc doanh và một số NHTM khác thì quy mô vốn của VPBank vẫn còn nhỏ. Quy mô vốn thấp sẽ ảnh hưởng đến việc mở rộng hoạt động kinh doanh của Ngân hàng nói chung và hoạt động cho vay nói riêng. Chính nguyên nhân này đã làm giảm tính cạnh tranh của Chi nhánh, khó có thể đạt được những khoản vay lớn, giảm khả năng đối phó với những bất lợi của thị trường.

- Thứ hai là nợ quá hạn:

Mặc dù tỷ lệ nợ quá hạn vẫn khá thấp so với ngành và đang có xu hướng giảm, tuy nhiên trong điều kiện tồn tại khắc nghiệt của thị trường tài chính – ngân hàng hiện nay thì đây là yếu tố ta cần phải loại bỏ hoàn toàn để có thể nâng cao năng lực cạnh tranh của Ngân hàng, nâng cao hiệu quả hoạt động và có thể đảm bảo hoạt động của Ngân hàng ổn định.

- Thứ ba là tăng trưởng dư nợ vẫn chưa cao

Tỷ lệ tăng trưởng dư nợ của Ngân hàng vẫn còn thấp, một phần là do Ngân hàng vẫn còn quá đặt nặng về tài sản bảo đảm. Tỷ lệ cho vay ngắn hạn có TSBĐ lên đến hơn 90%, bỏ qua một số khoản vay tiềm năng khi mà kế hoạch đầu tư của họ có hiệu quả, vẫn chưa thật sự có nhiều khách hàng lớn có thể vay bằng tín chấp, làm ăn lâu dài với Ngân hàng. Ngân hàng cần phải giảm bớt tỷ lệ các khoản cho vay có tài sản bảo đảm, đưa tỷ lệ này xuống thấp nhưng vẫn đảm bảo được an toàn vốn. Muốn làm được điều này thì Ngân hàng cần phải có những nhân viên thẩm định dự án tốt và nhìn thấy được tiềm năng trong các khoản vay.

- Thứ tư là về vòng quay vốn cho vay:

Rõ ràng với 2,44 vòng trong năm 2011 và 2,48 vòng trong năm 2012 thì đây là con số chưa đạt được mục tiêu đã đề ra. Vòng quay vốn là một chỉ tiêu quan trọng, nó phản ánh việc thu hồi nợ của Ngân hàng có tốt hay không, phản ánh Ngân hàng có vốn đầy đủ, sẵn sàng cho việc mở rộng tín dụng hay không. Các con số chỉ ra rằng Ngân hàng vẫn chưa xác định được chính xác tốc độ quay vòng vốn của các doanh nghiệp để từ đó thiết lập được một cơ cấu vốn tối ưu. Nó cho thấy hiệu quả trong sử dụng vốn của Ngân hàng vẫn chưa thật sự cao.

* Về phía khách hàng:

- Thứ nhất là việc có một số khách hàng vẫn có thái độ trả nợ không tốt: vẫn có các khách hàng không có được ý thức tốt trong việc trả nợ, luôn không trả nợ đúng hẹn, các nhân viên A/O phải thường xuyên nhắc nhở thúc giục trong việc trả nợ đúng thời hạn. Chưa hết, có một số khách hàng mặc dù kinh doanh có hiệu quả, đạt lợi nhuận nhưng vẫn cố tình không muốn trả nợ cho Ngân hàng, nhằm mục đích chiếm dụng tín dụng Ngân hàng, bằng nhiều cách nhằm lần lữa, khất nợ và xin gia hạn một cách không đúng sự thật. Điều này khiến cho việc thu hồi vốn của Ngân hàng thực sự gặp nhiều khó khăn, đồng thời ảnh hưởng lớn đến kế hoạch làm việc, kế hoạch hoạt động của Ngân hàng, gây tổn thất cho Ngân hàng.

- Thứ hai là phía các khách hàng đi vay chưa có khả năng sử dụng vốn tốt: Đây là trường hợp không liên quan về vấn đề đạo đức mà liên quan đến khả năng tài chính của một khách hàng đi vay. Mặc dù khách hàng muốn trả nợ tuy nhiên lại làm ăn không hiệu quả, muốn trả nợ đúng hẹn nhưng lợi nhuận ở mức thấp hoặc thua lỗ nên “ lực bất tòng tâm”. Thì với những khoản vay như vậy, Ngân hàng có nguy cơ chậm thu hồi được vốn và thậm chí xấu nhất là mất vốn, phải thu hồi bằng TSBĐ.

b. Những nguyên nhân chủ yếu:

* Về phía Ngân hàng:

- Chính sách lãi vay vẫn chưa có sự linh hoạt: với các món vay lớn thì các PGD đều phải trình xin ý kiến với Ban tín dụng chi nhánh cấp trên. Điều này sẽ cản trở không nhỏ đến cơ hội tiếp cận các khoản vay lớn tại các PGD

- Hạn chế về năng lực chuyên mô và đạo đức nghề nghiệp của các cán bộ tín dụng: Các nhân viên tín dụng của Chi nhánh đa số đều là các nhân viên trẻ tuổi, có trình độ, nhiệt huyết say mê với công việc song vẫn còn thiếu kinh nghiệm nên vẫn còn nhiều khó khăn, hạn chế trong công việc. Công tác đào tạo vẫn còn đơn điệu, thụ động và chưa sát với những công việc được giao. Chỉ mới dừng lại ở cấp tân tuyển, việc nâng cao trình độ nghiệp vụ vẫn gặp khá nhiều khó khăn và cần thời gian dài. Trong khi đó các cấp lãnh đạo trung và cao cấp không được đào tạo thường xuyên.

- Về vấn đề xử lý nợ quá hạn: mặc dù tỷ lệ nợ quá hạn của VPBank – Chi nhánh Huế là thấp và tất cả đều có TSBĐ (100%), song chất lượng tín dụng của Ngân hàng vẫn chưa thực sự cao, bởi việc xử lý nợ tồn đọng vẫn còn gặp khó khăn trong

việc xử lý TSBĐ. Nguyên nhân chủ yếu là từ các khách hàng vẫn còn gây khó khăn cho Ngân hàng trong khâu thanh lý TSBĐ để thu hồi nợ.

- Vấn đề về công nghệ thông tin: hệ thống thông tin của VPBank hiên nay vẫn chưa tốt. Trong môi trường cạnh tranh gay gắt tại ngành ngân hàng hiện nay thì hệ thống công nghệ thông tin đóng một vai trò hết sức quan trọng, nó là cầu nối cho hoạt động bên trong và bên ngoài đối với Ngân hàng. Sự liên kết chỉ mới dừng lại ở nội bộ chi nhánh, không có sự liên kết thông tin nào giữa các chi nhánh với nhau, giữa các chi nhánh cấp 1, chi nhánh cấp 2 và hội sở chính. Một khách hàng có thể bị từ chối ở chi nhánh này nhưng vẫn có thể vay ở chi nhánh khác, điều này gây lãng phí nguồn lực khi một khách hàng được thẩm định đến 2 lần, và có thể xảy ra rủi ro tín dụng cao. Việc tính lãi cũng thực sự chưa tốt, dù có phần mềm tính nhưng thường xuyên gặp trục trặc và cán bộ tín dụng phải tính toán bằng tay, việc tính lãi đôi khi có sai sót, nhầm lẫn.

- Công tác kiểm tra, giám sát, hỗ trợ khách hàng sau khi vay vốn còn chưa tốt: Công tác kiểm tra, kiểm soát, hỗ trợ khách hàng sau khi vay vốn là rất quan trọng, nó đảm bảo khoản cho vay có được hiệu quả tốt. Tuy nhiên các cán bộ tín dụng của VPBank vẫn chưa nhận thức hết đầy đủ sự cần thiết của công đoạn này. Các hình thức và phương pháp kiểm tra vẫn mang tính đối phó, chiếu lệ bởi đây là một công việc hết sức phức tạp khó khăn và phải có sự hợp tác rất lớn từ phía khách hàng. Khi không thể thực hiện tốt công tác này, thì các cán bộ tín dụng không thể nào phát hiện được nhanh chóng và có được các biện pháp xử lý các sai phạm kịp thời. Việc kiểm tra tình hình hoạt động thực tế của khách hàng không phải là một việc dễ dàng gì, khi mà công việc này đòi hỏi lượng lớn thời gian, công sức trong khi các cán bộ tín dụng ở VPBank quản lý một số lượng khách hàng tương đối lớn, đồng thời phải luôn đi tìm các khách hàng mới. Do đó khâu công tác kiểm tra, giám sát vẫn tồn tại ở dạng đối phó là chủ yếu. Đây là điểm yếu mà Chi nhánh cần khắc phục trong thời gian tới.

* Về phía khách hàng:

- Khả năng quản lý, hoạt động sử dụng vốn vay của doanh nghiệp kém: trong quá trình hoạt động thì có nhiều yếu tố khách quan và chủ quan tác động đến kết quả kinh doanh của doanh nghiệp. Khiến cho các doanh nghiệp không sử dụng được vốn vay từ Ngân hàng một cách có hiệu quả. Các yếu tố chủ quan liên quan đến khả năng làm việc của các lãnh đạo doanh nghiệp, họ không có chiến lược tốt dẫn đến

doanh nghiệp làm ăn không có lợi nhuận tốt. Còn về nguyên nhân khách quan thì có thể đến từ các yếu tố tác động từ bên ngoài như là: đối thủ cạnh tranh, biến động bất lợi của thị trường hay là các đối tác làm ăn doanh nghiệp gặp khó khăn. Và dù có là nguyên nhân gì đi chăng nữa thì với việc doanh nghiệp hoạt động kém không thể trả nợ đúng hạn cho Ngân hàng cũng tạo ra các khoản nợ xấu cho Ngân hàng.

- Phẩm chất đạo đức của khách hàng: khi khách hàng có phẩm chất đạo đức không tốt, sau khi vay được vốn của Ngân hàng nhưng đến thời hạn trả nợ lại chây ì, kiếm đủ mọi cách để trốn tránh việc trả nợ, có hành vi lừa đảo các cán bộ tín dụng nhằm qua mặt để chiếm dụng vốn của Ngân hàng. Việc này ảnh hưởng rất lớn đến hiệu quả cho vay của Ngân hàng và các nhân viên tín dụng phải cực kỳ tỉnh táo, khôn ngoan để nhận biết loại khách hàng này để có các biện pháp xử lý thích hợp, đảm bảo an toàn vốn cho Ngân hàng.

- Các nguồn thông tin không chính xác: khách hàng có thể cung cấp thông tin không có tính xác thực cho Ngân hàng để có thể vay vốn. Với điều này thì Ngân hàng cần phải có một hệ thống thu thập thông tin tốt, phải tìm hiểu thông tin bằng mọi nguồn cung cấp có thể có để đảm bảo tính xác thực thông tin.

* Các nguyên nhân khác:

- Do trải qua một năm 2012 đầy biến động lớn trên thị trường tài chính, ngân hàng. Mọi sự khủng hoảng toàn diện về hoạt động đều được phơi bày. NHNN buộc các NHTM cơ cấu lại nguồn lực để làm việc có hiệu quả hơn.

- Môi trường cạnh tranh gay gắt trong hệ thống các NHTM của Việt Nam. Số lượng các NHTM đang gia tăng với chất lượng tốt, quy mô lớn, cơ chế cho vay thông thoáng tạo áp lực lên hệ thống Ngân hàng VPBank.

- Ngoài ra có một số nguyên nhân khách quan ảnh hưởng đến chất lượng tín dụng của Ngân hàng, đó chính là những tác động của môi trường kinh tế, chính sách vĩ mô, hệ thống pháp luật… Hiện nay hành lang pháp lý của ta vẫn chưa đồng bộ và đầy đủ, cần thời gian để hoàn thiện. Chính điều này gây cản trở cho công tác hạn chế rủi ro tín dụng của Ngân hàng.