- Vốn và các quỹ cũng có sự tăng trưởng không đồng đều. Cụ thể là trong năm 2010 tăng hơn 20 tỷ đồng so với năm 2009, năm 2011 tăng hơn 69 tỷ đồng so với năm 2010 nhưng bước sang năm 2012 chỉ tăng hơn 13 tỷ đồng.

2.1.3. Hoạt động huy động vốn

Nguồn tiền gửi đóng vai trò quan trọng trong hoạt động của mỗi ngân hàng, giúp ngân hàng giảm thiểu sự phụ thuộc vào nguồn vốn bên ngoài, đồng thời nâng cao nguồn dự trữ cho thanh khoản. Do vậy, công tác huy động vốn trong những năm qua luôn được coi là một trong những nhiệm vụ quan trọng hàng đầu và xuyên suốt trong quá trình hoạt động của ngân hàng. Mặc dù diễn biến của thị trường vốn trong giai đoạn từ 2009 đến 2012 hết sức phức tạp, nhưng số vốn huy động được tại chi nhánh luôn có sự gia tăng về giá trị. Đạt được kết quả này là do chi nhánh đã tập trung nguồn lực cho công tác huy động và kinh doanh vốn. Bảng 2.2 cho thấy tình hình huy động vốn tại chi nhánh trong những năm qua, cụ thể như sau:

- Theo loại tiền

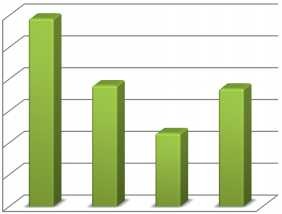

Trong giai đoạn từ 2009 đến 2012 thì số tiền huy động được bằng VND luôn tăng và chiếm một tỷ trọng cao trong tổng nguồn vốn huy động (trên 70%). Trong khi đó, số tiền huy động được bằng USD có sự biến động không ổn định, nhưng nhìn chung có xu hướng giảm. Lượng tiền huy động bằng USD giảm do tác động của chính sách thắt chặt tiền tệ và chính sách kiểm soát thị trường ngoại hối nghiêm ngặt.

- Theo tính chất tiền gửi

Với chiến lược xuyên suốt của ngân hàng là tập trung vào huy động vốn từ dân cư, trong những năm qua, lượng vốn huy động được từ tiền gửi dân cư luôn tăng và chiếm một tỷ trọng lớn (trên 70%). Số vốn huy động được từ dân cư tăng từ mức gần 1200 tỷ đồng vào năm 2009 thì đến năm 2012 đã tăng lên mức gần 1700 tỷ đồng. Đạt được kết quả này là do Vietcombank – CN Huế đã triển khai nhiều sản phẩm huy động vốn linh hoạt, phù hợp với các nhóm khách hàng khác nhau. Ví dụ như: sản phẩm tiết kiệm kỳ hạn có linh hoạt sẽ hỗ trợ nhóm khách hàng hay có nhu cầu sử dụng vốn đột xuất, tiền gửi trực tuyến sẽ hỗ trợ khách hàng tiết kiệm thời gian, sản phẩm Bancasuarance dòng huy động vốn khuyến khích khách hàng để dành tiền đều đặn từ nguồn thu nhập hạn chế.

Khóa luận tốt nghiệp GVHD: Th.S Nguyễn Việt Đức

Bảng 2.2 Tình hình huy động vốn từ khách hàng tại Vietcombank – CN Huế giai đoạn 2009 – 2012

Đvt: Triệu đồng, %

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |||||

Số dư | (%) | Số dư | (%) | Số dư | (%) | Số dư | (%) | |

Theo loại tiền | 1,565,840 | 100.00% | 1,960,970 | 100.00% | 2,133,510 | 100.00% | 2,327,203 | 100.00% |

- VND | 1,115,040 | 71.21% | 1,431,658 | 73.01% | 1,662,504 | 77.92% | 1,963,743 | 84.38% |

- USD (quy ra VDN) | 450,800 | 28.79% | 529,312 | 26.99% | 471,006 | 22.08% | 363,460 | 15.62% |

Theo tính chất tiền gửi | 1,565,840 | 100.00% | 1,960,970 | 100.00% | 2,133,510 | 100.00% | 2,327,203 | 100.00% |

- Tổ chức kinh tế | 366,160 | 23.38% | 508,213 | 25.92% | 615,215 | 28.84% | 669,000 | 28.75% |

- Tiền gửi cư dân | 1,199,680 | 76.62% | 1,452,757 | 74.08% | 1,518,295 | 71.16% | 1,658,203 | 71.25% |

Theo kỳ hạn | 1,565,840 | 100.00% | 1,960,970 | 100.00% | 2,133,510 | 100.00% | 2,327,203 | 100.00% |

- Không kỳ hạn | 268,640 | 17.16% | 358,750 | 18.29% | 345,235 | 16.18% | 422,000 | 18.13% |

- < 12 tháng | 995,440 | 63.57% | 1,249,268 | 63.71% | 1,603,152 | 75.14% | 1,703,830 | 73.21% |

- >= 12 tháng | 301,760 | 19.27% | 352,952 | 18.00% | 185,123 | 8.68% | 201,373 | 8.65% |

Có thể bạn quan tâm!

-

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 1

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 1 -

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 2

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 2 -

Phương Pháp Thẩm Định Dựa Trên Việc Phân Tích Độ Nhạy Của Dự Án Đầu Tư

Phương Pháp Thẩm Định Dựa Trên Việc Phân Tích Độ Nhạy Của Dự Án Đầu Tư -

Dự Án Minh Họa: Dự Án Đầu Tư Mua Sắm Xe Ô Tô Để Đào Tạo Lái Xe Hạng B1, B2 Của Trường Trung Học Giao Thông Vận Tải Huế

Dự Án Minh Họa: Dự Án Đầu Tư Mua Sắm Xe Ô Tô Để Đào Tạo Lái Xe Hạng B1, B2 Của Trường Trung Học Giao Thông Vận Tải Huế -

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 6

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 6 -

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 7

Đánh giá công tác thẩm định tài chính dự án đầu tư tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 7

Xem toàn bộ 57 trang tài liệu này.

(Nguồn: Phòng Tổng hợp Vietcombank – CN Huế và tính toán của tác giả)

Khóa luận tốt nghiệp GVHD: Th.S Nguyễn Việt Đức

Bên cạnh đó, Vietcombank – CN Huế còn triển khai các chính sách chăm sóc khách hàng doanh nghiệp, tư vấn khách hàng lựa chọn gói sản phẩm, dịch vụ với chi phí tối ưu nhất. Không những lượng tiền gửi của dân cư tăng mà lượng tiền gửi của các tổ chức kinh tế cũng tăng đáng kể trong giai đoạn này

- Theo kỳ hạn

Số vốn huy động được có kỳ hạn dưới 12 tháng luôn chiếm một tỷ trọng cao trong cơ cấu tiền gửi theo kỳ hạn. Trong giai đoạn 2009 đến 2012 số vốn huy động có kỳ hạn dưới 12 tháng của năm sau luôn cao hơn năm trước.

Triệu đồng

2,500

2,000

1,500

1,000

500

0

Năm

2009

Năm

2010

Năm

2011

Năm

2012

Huy động vốn từ KH

Biểu đồ 2.1 Huy động vốn từ khách hàng tại Vietcombank – CN Huế giai đoạn 2009 – 2012

2.1.4. Kết quả hoạt động kinh doanh của Vietcombank – CN Huế

Dựa vào bảng 2.3 ta thấy, nhìn chung trong những năm qua kết quả hoạt động kinh doanh của Vietcombank – CN Huế có nhiều thay đổi theo hướng tích cực. Cụ thể là:

Xét về mặt giá trị thì năm 2010 và năm 2011 đánh dấu sự gia tăng về lợi nhuận của Vietcombank – CN Huế với các mức tăng lần lượt là hơn 38 nghìn tỷ đồng và hơn 29 nghìn tỷ đồng. Năm 2010 lợi nhuận của chi nhánh tăng mạnh nhất với tốc độ tăng trưởng lên đến 131.10%.

Khóa luận tốt nghiệp GVHD: Th.S Nguyễn Việt Đức

Bảng 2.3 Kết quả hoạt động kinh doanh tại Vietcombank – CN Huế giai đoạn 2009 – 2012

Đvt: Triệu đồng, %

Giá trị (Triệu đồng) | Tỷ trọng (%) | Tốc độ tăng trưởng (%) | ||||||||

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2010 | Năm 2011 | Năm 2012 | 2010/2009 | 2011/2010 | 2012/2011 | |

I. Tổng thu nhập | 161,106.97 | 227,133.97 | 398,658.54 | 393,496.60 | 100.00% | 100.00% | 100.00% | 40.98% | 75.52% | -1.29% |

1. Thu từ lãi | 138,812.70 | 203,186.18 | 373,637.27 | 374,879.72 | 89.46% | 93.72% | 95.27% | 46.37% | 83.89% | 0.33% |

2. Thu ngoài lãi | 22,294.27 | 23,947.79 | 25,021.27 | 18,616.88 | 10.54% | 6.28% | 4.73% | 7.42% | 4.48% | -25.60% |

II. Tổng chi phí | 131,641.49 | 159,037.80 | 301,005.39 | 308,661.59 | 100.00% | 100.00% | 100.00% | 20.81% | 89.27% | 2.54% |

1. Chi phí lãi | 102,233.45 | 120,148.34 | 227,272.34 | 207,281.80 | 75.55% | 75.50% | 67.16% | 17.52% | 89.16% | -8.80% |

2. Chi ngoài lãi | 29,408.04 | 38,889.47 | 73,733.04 | 101,379.79 | 24.45% | 24.50% | 32.84% | 32.24% | 89.60% | 37.50% |

III. Lợi nhuận | 29,465.48 | 68,096.16 | 97,653.16 | 84,835.01 | 100.00% | 100.00% | 100.00% | 131.10% | 43.40% | -13.13% |

(Nguồn: Phòng Tổng hợp Vietcombank – CN Huế và tính toán của tác giả)

Khóa luận tốt nghiệp GVHD: Th.S Nguyễn Việt Đức

Năm 2011 có sự thay đổi lớn về tổng thu nhập của chi nhánh, giá trị của tổng thu nhập tăng hơn 170 tỷ đồng, từ mức 227,134 triệu đồng lên đến 398,659 triệu đồng. Kết quả này có được là do khoản thu nhập từ lãi chiếm tỷ trọng rất lớn trong cơ cấu tổng thu nhập, mà khoản thu nhập này có sự tăng lên đáng kể, làm cho tổng thu nhập tăng. Sự gia tăng về thu nhập bao giờ cũng kéo theo sự gia tăng về chi phí. Chi phí của năm 2011 cũng có sự tăng lên đột biến (tăng gần 142 tỷ đồng). Điều này giải thích lý do tại sao tốc độ tăng của lợi nhuận vào năm 2011 không cao bằng tốc độ tăng của lợi nhuận năm 2010. Năm 2012 lợi nhuận của chi nhánh giảm hơn 12.8 tỷ đồng. Sự sụt giảm tổng thu nhập một cách nhanh chóng là nguyên nhân chủ yếu gây nên việc giảm lợi nhuận. Tốc độ tăng trưởng của tổng thu nhập đạt giá trị âm (-1.29%), nhưng tốc độ tăng của chi phí lại có giá trị dương (2.54%) nên việc giảm giá trị lợi nhuận là điều khó tránh khỏi.

Trong giai đoạn từ năm 2009 đến năm 2012 ngân hàng Vietcombank – CN Huế luôn cố gắng làm tăng thu nhập, giảm chi phí, tạo ra sự tăng trưởng đối với lợi nhuận. Bên cạnh đó, ngân hàng cần nâng cao chất lượng dịch vụ, tạo ra sự đổi mới nhiều hơn nữa để có thể thu hút được lượng lớn KH, đẩy mạnh hoạt động tín dụng để từ đó đưa lợi nhuận của chi nhánh ngày càng tăng.

2.1.5. Kết quả hoạt động cho vay

Dựa vào bảng 2.4 cho thấy: Nhìn chung, giai đoạn từ năm 2009 đến năm 2012 thì cả doanh số cho vay và doanh số thu nợ năm sau đều cao hơn năm trước. Trong đó tỷ trọng của doanh số cho vay và doanh số thu nợ trong ngắn hạn luôn lớn hơn rất nhiều so với trung dài hạn. Cụ thể là:

Tốc độ tăng doanh số cho vay năm 2010 so với năm 2009 là 29.45%, năm 2011 so với năm 2010 là 32.15%. Bước sang năm 2012, tốc độ tăng của doanh số cho vay chỉ đạt mức 4.11%, thấp hơn rất nhiều so với hai năm 2010 và 2011. Sở dĩ doanh số cho vay tăng qua các năm là do Vietcombank – CN Huế nắm bắt kịp thời xu hướng của nền kinh tế, thông qua nhiều gói tín dụng với lãi suất ưu đãi để hỗ trợ doanh nghiệp. Các chương trình cho vay ưu đãi phải kể đến là: Cho vay hỗ trợ xuất khẩu, Cho vay tạm trữ thóc gạo vụ đông xuân 2011 – 2012, Chương trình cho vay ưu đãi lãi suất ngắn hạn, Cho vay ngoại tệ ngắn hạn ưu đãi…

Khóa luận tốt nghiệp GVHD: Th.S Nguyễn Việt Đức

Bảng 2.4 Phân tích kết quả hoạt động cho vay của Vietcombank – CN Huế giai đoạn 2009 đến 2012

Đvt: Triệu đồng, %

Giá trị (Triệu đồng) | Tỷ trọng (%) | So sánh (%) | ||||||||

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2010 | Năm 2011 | Năm 2012 | 2010/2009 | 2011/2010 | 2012/2011 | |

Doanh số cho vay | 1,578,862 | 2,045,319 | 2,702,858 | 2,813,970 | 100.00% | 100.00% | 100.00% | 29.54% | 32.15% | 4.11% |

Ngắn hạn | 1,203,996 | 1,735,034 | 2,506,188 | 2,751,620 | 84.83% | 92.72% | 97.78% | 44.11% | 44.45% | 9.79% |

Trung dài hạn | 374,866 | 310,285 | 196,670 | 62,350 | 15.17% | 7.28% | 2.22% | -17.23% | -36.62% | -68.30% |

Doanh số thu nợ | 1,486,223 | 1,865,507 | 2,852,322 | 2,765,138 | 100.00% | 100.00% | 100.00% | 25.52% | 52.90% | -3.06% |

Ngắn hạn | 1,260,833 | 1,615,560 | 2,508,410 | 2,741,482 | 86.60% | 87.94% | 99.14% | 28.13% | 55.27% | 9.29% |

Trung dài hạn | 225,390 | 249,947 | 343,912 | 23,656 | 13.40% | 12.06% | 0.86% | 10.90% | 37.59% | -93.12% |

Dư nợ | 1,534,493 | 1,714,305 | 1,564,841 | 1,613,673 | 100.00% | 100.00% | 100.00% | 11.72% | -8.72% | 3.12% |

Ngắn hạn | 474,122 | 594,414 | 592,192 | 602,330 | 34.67% | 37.84% | 37.33% | 25.37% | -0.37% | 1.71% |

Trung dài hạn | 1,060,371 | 1,119,891 | 972,649 | 1,011,343 | 65.33% | 62.16% | 62.67% | 5.61% | -13.15% | 3.98% |

(Nguồn: Phòng Khách hàng Vietcombank – CN Huế và tính toán của tác giả)

Đồng thời chi nhánh đang nỗ lực thực hiện công tác Marketing và nâng cao chất

lượng các sản phẩm, dịch vụ bán hàng và chăm sóc khách hàng.

Biến động tăng của doanh số cho vay chủ yếu vẫn là do sự biến động tăng của doanh số cho vay ngắn hạn gây nên. Còn doanh số cho vay dài hạn thì luôn tăng trưởng với giá trị âm (doanh số cho vay trung dài hạn giảm qua các năm).

Trong hai năm 2010 và 2011 doanh số thu nợ luôn có tốc độ tăng đáng kể. Tốc độ tăng của 2 năm này lần lượt là 25.52% và 52.9%. Nguyên nhân do cả doanh số thu nợ ngắn hạn và trung dài hạn đều tăng. Tốc độ tăng doanh số thu nợ năm 2012 đạt mức âm (-3.06%) do tốc độ tăng doanh số thu nợ trong ngắn hạn không đáng kể, nhưng tốc độ tăng doanh số thu nợ trung dài hạn đạt mức âm kỉ lục (-93.12%).

Đối với dư nợ cho vay thì có sự biến động không đáng kể từ năm 2009 đến năm 2012. Và ngược lại với doanh số cho vay và doanh số thu nợ, số dư nợ cho vay trong ngắn hạn luôn thấp hơn số dư nợ cho vay trung dài hạn. Tỷ trọng dư nợ cho vay trung dài hạn không ngừng tăng qua các năm. Năm 2010 và năm 2012 thì tốc độ tăng của dư nợ cho vay đạt giá trị dương. Còn trong năm 2011 thì tốc độ tăng của dư nợ cho vay là

-8.72%, lý do của sự sụt giảm dư nợ trong năm 2011 so với năm 2010 là cả dư nợ

trong ngắn hạn và trung dài hạn đều đạt giá trị âm.

Triệu đồng

3,000,000

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0

Doanh số cho vay

Doanh số thu nợ Dư nợ

Năm Năm Năm Năm

2009 2010 2011 2012

Biểu đồ 2.2 Kết quả hoạt động cho vay tại Vietcombank – CN Huế giai đoạn 2009 - 2012

Trong giai đoạn 2009 đến 2012, doanh số cho vay và doanh số thu nợ trung dài hạn chỉ chiếm một tỷ trọng nhỏ trong cơ cấu doanh số cho vay và thu nợ tại Vietcombank – CN Huế. Trong khi đó dư nợ dư nợ trung dài hạn tại chi nhánh lại chiếm tỷ trọng rất cao trong tổng dư nợ cho vay (trên 60%). Điều này chứng tỏ công tác thu hồi nợ đối với cho vay dự án chưa được tốt. Nguyên nhân do trong bối cảnh nền kinh tế trong nước và thế giới còn nhiều khó khăn và thách thức, tình hình kinh doanh của doanh nghiệp không được tốt, do đó khả năng trả nợ chậm, dẫn đến dư nợ cho vay lớn.

Ngược lại với doanh số cho vay và thu nợ trung dài hạn, doanh số cho vay và thu nợ trong ngắn hạn chiếm một tỷ trọng rất lớn (trên 80%) trong cơ cấu doanh số cho vay và thu nợ. Chi nhánh cho vay nhiều, thu nợ nhiều nên kết quả là dư nợ trong ngắn hạn ít. Điều này chứng tỏ hoạt động kinh doanh trong ngắn hạn của doanh nghiệp đạt được hiệu quả cao. Bởi vì ngân hàng tiếp cận được nhiều khách hàng, mở rộng được hoạt động cho vay đồng thời lại có khả năng thu hồi nợ cao, dư nợ thấp nên mức độ rủi ro cũng thấp hơn.

2.1.6. Nợ quá hạn

Bảng 2.5 Dư nợ và nợ quá hạn tại Vietcombank – CN Huế giai đoạn 2009 – 2012

Đvt: Triệu đồng

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |

Dư nợ | 1,534,493 | 1,714,305 | 1,564,841 | 1,613,673 |

Nợ quá hạn | 9,042 | 6,513 | 3,619 | 5,970 |

Tỷ lệ nợ quá hạn | 0.59% | 0.38% | 0.23% | 0.37% |

(Nguồn: Phòng Khách hàng – Vietcombank CN Huế và tính toán của tác giả)

Trong giai đoạn từ 2009 đến 2012, nợ quá hạn luôn chiếm một tỷ lệ nhỏ trong tổng dư nợ của chi nhánh (<1%). Tỷ lệ nợ quá hạn nhìn chung đang có xu hướng giảm. Từ năm 2009 đến năm 2011, tỷ lệ nợ quá hạn giảm từ mức 0.59% xuống còn 0.23% và sau đó tăng trở lại trong năm 2012 (tỷ lệ nợ quá hạn là 0.37%).

%

0.60%

0.50%

0.40%

0.30%

0.20%

0.10%

0.00%

![]()

Năm

2009

Năm

2010

Năm

2011

Năm

2012

Tỷ lệ nợ quá hạn

Biểu đồ 2.3 Tỷ lệ nợ quá hạn 2009 - 2012 tại Vietcombank – CN Huế

2.2. Thực trạng công tác thẩm định tài chính dự án đầu tư tại Vietcombank CN -Huế

2.2.1. Quy trình thẩm định hồ sơ vay vốn dự án đầu tư tại Vietcombank – CN Huế

Cán bộ thẩm định tiếp nhận

hồ sơ

Yêu cầu bổ sung

Kiểm tra tính đầy đủ và hợp lệ

của hồ sơ

KH nộp hồ sơ vay vốn

KH nộp hồ sơ vay

vốn đã sửa đổi

4’’ | Bổ sung, giải trình |

3’’ 3’

4’

Lập báo cáo thẩm định

Tiến hành thẩm

định

1 2 3 4

3’’’

5

Hoàn tất hồ sơ

và giải ngân

Hội đồng TD ra

quyết định cho vay

Trưởng phòng TD

đánh giá lại hồ sơ

7 6

Sơ đồ 2.1 Quy trình thẩm định hồ sơ vay vốn dự án

Ghi chú: : Công đoạn thẩm định

: Công đoạn kiểm tra, đánh giá lại (không đạt yêu cầu)

2.2.2. Nội dung thẩm định tài chính dự án đầu tư tại Vietcombank – CN Huế

Thẩm định tài chính dự án bao gồm tính toán chính xác các vấn đề liên quan đến tài chính và hiệu quả tài chính dự án như sau:

2.2.2.1. Thẩm định tổng dự toán vốn đầu tư

Đây là nội dung quan trọng đầu tiên cần xem xét trước khi tiến hành phân tích tài chính của dự án. Tổng mức vốn đầu tư của dự án bao gồm toàn bộ số vốn cần thiết để thiết lập và đưa dự án vào hoạt động. Nếu tổng vốn đầu tư quá thấp thì dự án không thực hiện được và ngược lại, nếu dự tính quá cao thì sẽ không phản ánh được chính xác hiệu quả tài chính của dự án. Tổng mức vốn đầu tư vào dự án là số tiền dự tính phải chi ra để đầu tư vào tài sản cố định và tài sản lưu động đảm bảo cho dự án vận hành và hoạt động có hiệu quả.

2.2.2.2. Thẩm định nguồn vốn tài trợ cho dự án

Trên cơ sở tổng mức vốn đầu tư cho dự án, ngân hàng tiến hành xem xét các nguồn tài trợ cho dự án, trong đó phải tìm hiểu về khả năng đảm bảo vốn từ mỗi nguồn về quy mô và tiến độ. Các nguồn tài trợ cho dự án có thể do chính phủ tài trợ, ngân hàng cho vay, vốn tự có của chủ đầu tư, vốn huy động từ các nguồn khác.

Các nguồn tài trợ được xem xét không chỉ về mặt số lượng mà phải theo dõi cả về thời điểm nhận được tài trợ để đảm bảo tiến độ thực hiện đầu tư của dự án, tránh ứ đọng vốn, nâng cao hiệu quả sử dụng vốn vay.

Tiếp đó phải so sánh nhu cầu về vốn với khả năng đảm bảo vốn cho dự án từ các nguồn về số lượng và tiến độ. Khả năng lớn hơn hoặc bằng với nhu cầu thì dự án được chấp nhận. Sau khi xem xét nguồn tài trợ cho dự án cần xem xét tỷ lệ từng nguồn trong tổng mức vốn đầu tư dự kiến. Nếu vốn đi vay quá lớn dễ dẫn tới các DN luôn gặp khó khăn về tài chính, hiệu quả hoạt động không cao. Vốn tự có thường phải chiếm 30% tổng vốn đầu tư. Vậy qua bước này, NH có thể đưa ra quyết định phù hợp nếu cho vay thì phải giải ngân như thế nào để đảm bảo dự án được tiến hành một cách thuận lợi.

2.2.2.3. Thẩm định tính hợp lý của các báo cáo tài chính dự toán

Các thông tin trong báo cáo tài chính dự toán là cơ sở để xác định dòng tiền của dự án cũng như tính toán các chỉ tiêu hiệu quả tài chính. Chính vì vậy ngân hàng đòi hỏi tính chính xác của báo cáo tài chính dự toán rất cao.

Việc thẩm định sẽ dựa trên cơ sở các chỉ tiêu xây dựng nên các báo cáo tài chính dự toán như: dự tính về sản lượng bán, giá bán đơn vị, chi phí cố định, chi phí biến đổi, tổng vốn đầu tư cần thiết. Nếu các giả định đưa ra chưa hợp lý hoặc độ chính xác của các số liệu đưa ra trong các báo cáo tài chính thấp thì NH sẽ xây dựng lại các bảng báo cáo tài chính dự toán cho phù hợp trên cơ sở định mức kinh tế kỹ thuật của ngành do Nhà nước hoặc cơ quan chuyên môn công bố, và dựa trên các kết quả thẩm định của ngân hàng về kỹ thuật, thị trường, tổ chức, kinh tế xã hội.

Đây là cơ sở quan trọng để ngân hàng thực hiện việc tính toán và phân tích các chỉ tiêu hiệu quả tài chính của dự án. Nếu số liệu đưa ra trong các bảng báo cáo tài chính dự toán càng chính xác, hợp lý, gần sát với thực tế thì kết quả thẩm định càng đáng tin cậy. Do vậy, bảng báo cáo tài chính kế hoạch thường được thẩm định rất kỹ lưỡng.

2.2.2.4. Thẩm định dòng tiền của dự án

Khi bỏ vốn đầu tư vào một dự án, nhà đầu tư phải tính toán những khoản chi phí bỏ ra và dự kiến những khoản thu về qua các năm trong suốt quá trình hoạt động của dự án, từ đó xác định được lợi ích mang lại từ hoạt động đầu tư dự án. Dòng tiền của dự án chính là vấn đề mà các nhà đầu tư cũng như nhà tài trợ quan tâm khi quyết định đầu tư vào dự án. Thông thường khi thẩm định dòng tiền của dự án thì NH sẽ tiến hành thẩm định các yếu tố sau:

- Dòng tiền vào của dự án

Dòng tiền vào của dự án là dòng tiền sau thuế mà doanh nghiệp có thể thu hồi để tái đầu tư vào một dự án khác. Các khoản thu của dự án thường được tính theo năm và được dựa vào kế hoạch sản xuất, tiêu thụ hằng năm của dự án để xác định. Trong bước này cán bộ thẩm định xác định công suất huy động dự tính của chủ dự án chính xác hay không, khả năng tiêu thụ sản phẩm, giá cả của sản phẩm bán ra… dựa vào định hướng phát triển của ngành nghề và dự báo ảnh hưởng của các yếu tố môi trường.

- Dòng tiền ra của dự án

Dòng tiền ra của dự án được thể hiện thông qua chi phí của dự án. Dòng tiền ra liên quan đến các chi phí đầu tư cho tài sản cố định, cho xây dựng và mua sắm. Và các chỉ tiêu phản ánh chi phí cũng được tính theo từng năm trong suốt vòng đời của dự án. Việc dự tính các chi phí sản xuất, dịch vụ được dựa trên kế hoạch sản xuất hằng năm,

kế hoạch khấu hao, kế hoạch trả nợ của dự án. Cán bộ thẩm định cần xem xét tính đầy đủ của các loại chi phí, kế hoạch trích khấu hao có phù hợp hay không.

Trên cơ sở số liệu về dòng tiền vào và dòng tiền ra từng năm có thể dự tính được mức lãi lỗ hằng năm của dự án. Đây là một chỉ tiêu rất quan trọng, nó phản ánh kết quả của hoạt động sản xuất, dịch vụ trong từng năm của vòng đời dự án. Đối với ngân hàng thì nó là cơ sở về mặt tài chính để đánh giá dự án một cách chính xác.

Trong thẩm định tài chính dự án thì việc thẩm định dòng tiền của dự án có thể coi là công việc khó nhất. Đảm bảo cân đối thu chi (cân đối dòng tiền vào và dòng tiền ra) là mục tiêu quan trọng của phân tích tài chính dự án.

2.2.2.5. Thẩm định lãi suất chiết khấu dòng tiền

Lãi suất chiết khấu là tỷ lệ sinh lời kỳ vọng của nhà đầu tư đối với số vốn đầu tư cho một dự án, là cơ sở để chiết khấu các dòng tiền từ tương lai về hiện tại. Lãi suất chiết khấu của dự án phụ thuộc vào cơ cấu nguồn vốn và rủi ro của dự án đó. Cụ thể:

- Nguồn vốn hoàn toàn là vốn vay ngân hàng.

Nếu nguồn vốn hoàn toàn là vốn vay ngân hàng thì lãi suất chiết khấu chính là lãi suất vay vốn ngân hàng.

- Nguồn vốn bao gồm vốn chủ sở hữu và vốn vay ngân hàng.

Khi dự án được tài trợ bởi cả nguồn vốn chủ sở hữu và vốn vay ngân hàng thì chi phí sử dụng vốn là chi phí sử dụng vốn bình quân (WACC).

+

+

![]()

![]()

![]()

Công thức tính WACC

![]() =

=

Trong đó:

× + × × (1 − )

S: Số vốn tự có của chủ đầu tư RS: Chi phí sử dụng vốn chủ sở hữu B: Số vốn vay để tài trợ cho dự án Rd: Chi phí sử dụng nợ vay

TC: Tỷ lệ thuế thu nhập doanh nghiệp

2.2.2.6. Thẩm định các chỉ tiêu hiệu quả tài chính của dự án

- Chỉ tiêu giá trị hiện tại ròng (NPV – Net Present Value)

Chỉ tiêu này phản ánh giá trị hiện tại của toàn bộ dòng tiền phát sinh trong thời gian tuổi thọ của dự án khi chiết khấu bằng chi phí sử dụng vốn.