1.3. MÔ HÌNH ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ

1.3.1. Mô hình SERVQUAL

Mô hình SERVQUAL (được ghép từ 2 từ Service – dịch vụ và Quality – chất lượng) do Parasuraman (1985)cùng cộng sự nghiên cứu thực hiện đánh giá chất lượng dịch vụ bằng việc nghiên cứu đánh giá của khách hàng – người sử dụng dịch vụ và tiếp tục được hoàn thiện thông qua việc tập trung vào khái niệm về “Sự cảm nhận chất lượng” của người tiêu dùng. SERVQUAL được đánh giá là khá toàn diện và là bộ công cụ đo lường chất lượng dịch vụ tin cậy, chính xác (Svensson 2002) [8].

Nghiên cứu của Parasuaman cho rằng chất lượng dịch vụ là khoảng cách giữa kỳ vọng của khách hàng về dịch vụ mà họ đang sử dụng với cảm nhận thực tế về dịch vụ mà họ hưởng thụ. Ông cho rằng với bất kì dịch vụ nào thì chất lượng dịch vụ mà người tiêu dùng nhận được luôn bao gồm 10 thành phần:

1. Tiếp cận: Liên quan đến việc tạo điều kiện cho khách hàng trong việc tiếp cận các dịch vụ, rút ngắn thời gian phục vụ của khách hàng, địa điểm phục vụ và thời gian mở của thuận lợi cho khách hàng.

2. Thông tin: Liên quan đến giao tiếp, biểu đạt với khách hàng bằng ngôn ngữ mà họ biểu đạt dễ dàng và lắng nghe những vấn đề liên quan đến khách hàng (về dịch vụ, khiều nại, thắc mắc...).

3. Năng lực phục vụ: Đề cập đến trình độ chuyên môn để thực hiện dịch vụ, điều này thể hiện khi nhân viên tiếp xúc khách hàng, trực tiếp thực hiện dịch vụ và khả năng nắm bắt thông tin phục vụ khách hàng.

4. Lịch sự: Liên quan đến cách thức phục vụ niềm nở, tôn trọng và thân thiện với khách hàng của những nhân viên trực tiếp tiếp xúc khách hàng.

5. Tín nhiệm: Khả năng tạo lòng tin cho khách hàng, làm cho khách hàng tin cậy ở doanh nghiệp, thể hiện qua danh tiếng của doanh nghiệp, tư cách của nhân viên phục vụ của doanh nghiệp.

6. Độ tin cậy: Khả năng thực hiện dịch vụ đúng hạn ngay từ lần đầu tiên và những lần sau đó.

7. Khả năng đáp ứng: Đề cập đến sự mong muốn và sẵn sang của nhân viên cung cấp dịch vụ cho khách hàng.

8. Độ an toàn: Năng lực đảm bảo an toàn cho khách hàng, thông qua sự an toàn về vật chất, tài chính cũng như thông tin khách hàng.

9. Phương tiện hữu hình: Thể hiện ở ngoại hình, trang phục nhân viên, trang thiết bị cơ sở vật chất phục vụ và các tài liệu truyền thông.

10. Hiểu biết khách hàng: Khả năng hiểu biết nhu cầu của khách hàng thông qua việc tìm hiểu những đòi hỏi của khách hàng, quan tâm đến cá nhân khách hàng và nhận dạng được những khách hàng quen thường xuyên đến với doanh nghiệp.

Mô hình mười thành phần của chất lượng dịch vụ nêu trên có ưu điểm là bao quát hết mọi khía cạnh của dịch vụ. Tuy nhiên, mô hình này có nhược điểm là phức tạp trong việc đo lường và không mang đến giá trị phân biệt cho từng loại dịch vụ. Sau nhiều lần nghiên cứu khám phá các nhà nghiên cứu đi đến xây dựng mô hình Servqual với thành phần chất lượng dịch vụ bao gồm có tin cậy, sự đáp ứng, năng lực phục vụ, sự thấu cảm và phương tiện hữu hình.

- Tin cậy: Thể hiện qua khả năng thực hiện dịch vụ phù hợp và đúng thời hạn ngay từ lần đầu tiên.

- Đáp ứng: Thể hiện qua sự mong muốn, sẵn sàng của nhân viên phục vụ cung cấp dịch vụ kịp thời cho khách hàng.

- Năng lực phục vụ: Thể hiện qua trình độ chuyên môn và cung cách phục vụ lịch sự, niềm nở với khách hàng.

- Sự thấu cảm: Thể hiện sự quan tâm, chăm sóc đến từng khách hàng.

- Phương tiện hữu hình: Thể hiện qua ngoại hình, trang phục của nhân viên, các trang thiết bị phục vụ cho dịch vụ.

Bộ thang đo gồm 2 phần, mỗi phần có 22 phát biểu. Phần thứ nhất nhằm xác định kỳ vọng của khách hàng đối với loại dịch vụ của doanh nghiệp nói chung. Nghĩa là không quan tâm đến một doanh nghiệp cụ thể nào, người được phỏng vấn cho biết mức độ mong muốn của họ đối với dịch vụ đó. Phần thứ hai nhằm xác định cảm nhận của khách hàng đối với việc thực hiện dịch vụ của doanh nghiệp khảo sát. Và chất lượng dịch vụ được xác định bằng điểm sai lệch (Gap Scores) giữa cảm nhận và mong đợi của khách hàng đối với chất lượng dịch vụ đó:

Chất lượng dịch vụ = mức độ cảm nhận – giá trị kỳ vọng

Tuy nhiên việc sử dụng mô hình chất lượng và khoảng cách làm cơ sở cho việc đánh giá chất lượng dịch vụ cũng có nhiều tranh luận và cũng đã có nhiều nghiên cứu đưa ra được các vấn đề gặp phải khi sử dụng chất lượng dịch vụ được. kết quả kiểm định trong một số nghiên cứu cho thấy:

- Chất lượng dịch vụ không ổn định trong các thành phần của chất lượng dịch vụ, nó thay đổi theo bối cảnh, loại dịch vụ, tại các thị trường khác nhau là khác nhau.

- Độ tin cậy bị hạn chế bởi việc sử dụng điểm khác biệt để đánh giá chất lượng dịch vụ.

- Chất lượng dịch vụ là nguyên nhân tạo nên sự hài lòng của khách hàng. Chính lý do này nên giả thuyết đưa ra là giữa sự hài lòng của khách hàng và các thành phần của chất lượng dịch vụ có mối quan hệ trên đồng tiền.

- Sự mơ hồ của khái niệm mong đợi: định nghĩa mong đợi có nhiều nghĩa, những giải thích khác nhau có thể tạo nên vấn đề cho việc đánh giá độ giá trị [9].

1.3.2. Mô hình SERVPERP

Thang đo SERVPERP là một biến thể của thang đo SERVQUAL, được các tác giả Cronin và Taylor (1992) đưa ra dựa trên việc khắc phục những khó khăn khi sử

dụng thang đo SERVQUAL cũng với 5 nhân tố của chất lượng dịch vụ: độ tin cậy, độ phản hồi, sự bảo đảm, sự cảm thông và tính hữu hình và 22 biến quan sát được sử dụng để đo lường 5 nhân tố trên.

Theo mô hình SERVPERP thì mức độ cảm nhận của khách hàng đối với sự thực hiện dịch vụ của doanh nghiệp phản ánh tốt nhất chất lượng dịch vụ.

Cụ thể là: Chất lượng dịch vụ = Mức độ cảm nhận.

Kết luận này đã được đồng tình bởi các tác giả khác như Lec và cộng sự (2000), Brady và cộng sự (2002).

So với mô hình SERVQUAL,mô hình SERVPERP tỏ ra đơn giản hơn khi bỏ

qua phần hỏi về kỳ vọng của khách hàng – khái niệm khá mơ hồ đối với người trả lời.

1.3.3. Giá cả trong đánh giá chất lượng

Giá cả được xem như nhận thức của người tiêu dùng về việc từ bỏ hoặc hy sinh một cái gì đó để được sở hữu một sản phẩm hoặc một dịch vụ (Zeithaml, 1988). Một trong những phương thức để thông tin ra bên ngoài về dịch vụ là giá cả của dịch vụ (Zenthamlvà Bitner, 2000). Trong khi đó ảnh hưởng của giá cả đến sự hài lòng khách hàng ít nhận được sự quan tâm của các nhà nghiên cứu, hơn là các nhân tố khác (Voss và cộng sự, 1998; Bolton và Lemon,1998; Varki và Colgate, 2001). Zeithaml và Bitner (2000) cho rằng, giá cả của dịch vụ có thể ảnh hưởng rất lớn vào nhận thức về chất lượng dịch vụ, hài lòng và giá trị. Bởi sản phẩm dịch vụ có tính vô hình nên thường rất khó để đánh giá trước khi mua, giá cả thường được xem như công cụ thay thế mà nó ảnh hưởng vào sự hài lòng về dịch vụ mà ngươi tiêu dùng sử dụng. Một số nhà nghiên cứu đã tìm thấy rằng có mối quan hệ có ý nghĩa giữa giá cả và hài lòng khách hàng (Varki và Colgate, 2001; Hong và Goo, 2003) [9].

1.4. MÔ HÌNH NGHIÊN CỨU ĐỀ XUẤT

Trước khi quyết định lựa chọn mô hình nghiên cứu, tôi đã tham khảo các đề tài trước nghiên cứu về chất lượng dịch vụ, cũng như nghiên cứu về dịch vụ ATM, điển hình như:

a) “Đánh giá của khách hàng về chất lượng dịch vụ thẻ của ngân hàng Công

thương chi nhánh Quảng trị” – Khóa luận của Nguyễn Thị Hoàng Anh K40TCNH.

Đề tài dựa trên mô hình 5 nhân tố ảnh hưởng đến sự hài lòng của KH (Parasuraman, Zeithaml, Berry, 1991) và mô hình chỉ số hài lòng khách hàng (AndersonE. Uvà Fornell C.,2000) với quy mô mẫu là 150, sử dụng phương pháp chọn ngẫu nhiên và phỏng vấn trực tiếp với bảng hỏi được thiết kế với thang điểm từ 1-7 tùy theo mức độ hài lòng của khách hàng. Từ kết quả điểu tra cho thấy:

- Mức độ hài lòng chung của khách hàng đối với dịch vụ ATM của ngân hàng Công thương chi nhánh Quảng Trị là trên mức 5 (tương ứng mức hài lòng một phần trong thang Likert 7 mức).

- Khách hàng chưa hài lòng về chất lượng dịch vụ của chi nhánh trên hầu hết các chỉ tiêu đánh giá.

- Qua kết quả hồi quy nhận thấy nhân tố phương tiện hữu hình ảnh hưởng quan trọng đến sự hài lòng của khách hàng về chất lượng dịch vụ thẻ ATM của chi nhánh so với các tiêu chí còn lại.

b) “Đánh gía chất lượng dịch vụ thẻ ATM của các ngân hàng trên địa bàn thành phố huế” – Báo cáo thực tập giáo trình K41TCNH.

Đề tài cũng đã ứng dụng mô hình SERVPERP để nghiên cứu với 5 nhân tố (Phương tiện hữu hình, Sự đảm bảo, Khả năng đáp ứng, Sự tin cậy và Sự đồng cảm) tác động đến sự hài lòng của khách hàng cũng như chất lượng dịch vụ thẻ ATM.

Kết quả phân tích đã loại nhân tố sự đồng cảm ra khỏi mô hình và chỉ còn 4 nhân tố tác động đến sự hài lòng của khách hàng. Và trong đó, Phương tiện hữu hình nhân tố tác động mạnh nhất, tiếp theo là Sự đảm bảo, đến Khả năng đáp ứng và nhỏ nhất là biến Sự tin cậy.

c) “Đánh giá chất lượng dịch vụ thẻ tín dụng tại ngân hàng TMCP Ngoại

thương – chi nhánh Huế” – khóa luận của Nguyễn Phan Khánh Hà K41TCNH.

Mô hình nghiên cứu đề xuất theo ứng dụng mô hình SERVPERP gồm 5 nhân tố ảnh hưởng đến sự hài lòng của khách hàng, mô hình như sau:

Bảng hỏi được thiết kế gồm 29 biến quan sát đại diện cho 5 nhân tố và 3 biến

đại diện cho sự hài lòng của khách hàng.

Kết quả nghiên cứu mô hình đánh giá chất lượng gồm 7 thành phần mới:

- Sự đảm bảo (về nhân sự và công nghệ).

- Sự tin cậy.

- Khả năng đáp ứng.

- Cung cách phục vụ.

- Cảm nhận trực quan.

- Phí dịch vụ.

- Chính sách ảnh hưởng đến khách hàng.

Với những ưu điểm của mô hình SERVPERP so với mô hình SERVQUAL (đơn giản hơn, dễ hiểu và hiệu quả hơn), chúng tôi quyết định sử dụng mô hình SERVPERP để ứng dụng cho đề tài nghiên cứu này vàđề xuất mô hình nghiên cứu như sau:

SỰ HÀI LÒNG

Phương tiện hữu hình |

Sự thấu cảm |

Sự đáp ứng |

Năng lực phục vụ |

Tin cậy |

Giá cả |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng nông nghiệp và phát triển nông thôn – chi nhánh nam sông hương - 1

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng nông nghiệp và phát triển nông thôn – chi nhánh nam sông hương - 1 -

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng nông nghiệp và phát triển nông thôn – chi nhánh nam sông hương - 2

Đánh giá chất lượng dịch vụ thẻ atm của ngân hàng nông nghiệp và phát triển nông thôn – chi nhánh nam sông hương - 2 -

Số Lượng, Vị Trí Cây Atm Của Agribankở Thành Phố Huế

Số Lượng, Vị Trí Cây Atm Của Agribankở Thành Phố Huế -

Đánh Giá Của Khách Hàng Về Chất Lượng Dịch Vụ Atm

Đánh Giá Của Khách Hàng Về Chất Lượng Dịch Vụ Atm -

Thống Kê Mô Tả Biến Quý Khách Dự Định Sử Dụng Thêm Thẻ Atm Khác Song Song

Thống Kê Mô Tả Biến Quý Khách Dự Định Sử Dụng Thêm Thẻ Atm Khác Song Song

Xem toàn bộ 73 trang tài liệu này.

Hình 1. Mô hình nghiên cứu đề xuất

Thang đo chất lượng dịch vụ thẻ ATM của Agribank chi nhánh Nam Sông Hương theo mô hình SERVPERP đề xuất gồm 5 thành phần của chất lượng dịch vụ gồm 29 biến quan sát. Cụ thể như sau:

* Phương tiện hữu hình gồm các biến đo lường:

1) Phòng giao dịch của Agribank tiện nghi, khang trang.

2) Số lượng cột ATM của ngân hàng nhiều, phân bổ hợp lý dễ tìm kiếm.

3) Thiết kế cây ATM đẹp, bắt mắt, dễ nhân diện.

4) Cây ATM sạch sẽ thoáng mát.

5) Vị trí các cột ATM có giao thông thuận lợi, an toàn, có bãi đậu xe rộng rãi.

6) Hình thức thẻ ATM đẹp, bền.

7) Nhân viên Agribank có trang phục đẹp, gọn gàng.

* Sự thấu cảm gồm các biến đo lường:

1) Ngân hàng thực sự hiểu được những gì KH cần ngay từ lần gặp đầu tiên.

2) Ngân hàng có quan tâm, tìm hiểu nhu cầu của khách hàng.

* Sự đáp ứng gồm các biến đo lường:

1) Dịch vụ ATM ngân hàng đang cung cấp rất phù hợp với nhu cầu của khách hàng.

2) Máy ATM có đầy đủ các tính năng phục vụ giao dịch.

3) Thủ tục làm thẻ đơn giản, thời gian cấp thẻ nhanh chóng.

4) Giao diện của các cây ATM đẹp, dễ sử dụng, dễ tìm kiếm các mục khách hàng cần.

5) Các giao dịch luôn được xử lý nhanh chóng chính xác.

6) Thẻ của ngân hàng dễ giao dịch với các ngân hàng khác.

7) Hạn sử dụng của thẻ phù hợp với chi phí bỏ ra và nhu cầu của khách hàng.

* Năng lực phục vụ gồm các biến đo lường:

1) Đường dây nóng 24/24 luôn phục vụ mọi lúc khách hàng cần.

2) Nhân viên luôn lắng nghe phàn nàn của khách hàng.

3) Nhân viên giải quyết thắc mắc, sự cố của khách hàng nhiệt tình, nhanh chóng.

4) Chuyên viên thẻ hướng dẫn cho khách hàng rõ ràng về thao tác giao dịch, cung cấp đầy đủ thông tin về dịch vụ.

5) Khách hàng cảm thấy an toàn trong giao dịch với ngân hàng.

* Sự tin cậy gồm các biến đo lường:

1) Máy ATM rất ít khi gặp sự cố.

2) Khách hàng chưa thất thoát tiền khi giao dịch tại cây ATM.

hàng.

3) Cây ATM luôn có đủ tiền để khách hàng rút.

4) Chất lượng tiền được đảm bảo.

5) Ngân hàng thực hiện đúng lời hứa đưa ra về dịch vụ.

6) Các dịch vụ khách hàng nhận dược giống với quảng cáo, giới thiệu của ngân

7) Ngân hàng không lạm dụng thông tin cá nhân của khách hàng.

Ngoài 5 thành phần đánh giá chất lượng dịch vụ, chúng tôi xin đưa thêm vào

mô hình nhân tố Giá cả tác động đến Sự hài lòng của khách hàng như sau:

GIÁ CẢ: Nhận thức của khách hàng về việc từ bỏ hay hy sinh một cái gì đó đề

sở hữu dịch vụ. Bao gồm các biến:

- Phí gia nhập (làm thẻ) phù hợp.

- Số dư tối thiểu đưa ra hợp lý.

- Phí quản lý (giao dịch) hợp lý.

- Phí làm lại (gia hạn) hợp lý

- Các chương trình khuyến mại của ngân hàng hấp dẫn, giá trị lớn,

- Lãi suất hợp lý, hấp dẫn.

SỰ HÀI LÒNG của khách hàng được đo lường qua 3 biến đó là:

- Nói chung anh/chị hài lòng với chất lượng dịch vụ.

- Anh/chị đánh giá cao chất lượng dịch vụ.

- Anh/chị sẽ giới thiệu dịch vụ với người thân, bạn bè.

CHƯƠNG 2.

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ ATM CỦA

NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN CHI NHÁNH NAM SÔNG HƯƠNG

2.1. GIỚI THIỆU VỀ AGRIBANK CHI NHÁNH NAM SÔNG HƯƠNG

2.1.1. Giới thiệu về ngân hàng Nông nghiệp và Phát triển nông thôn Nam Sông

Hương

Chi nhánh Agribank Nam Sông Hương ban đầu là một phòng giao dịch trực thuộc của Agribank tỉnh Thừa Thiên Huế được thành lập theo quyết định số 115/QĐ – TCCB ngày 288/07/1998 của Giám Đốc Agribank Thừa Thiên Huế, có trụ sở tại 72 Hùng Vương, Phường Phú Nhuận, Thành Phố Huế. Đây là ngân hàng chi nhánh loại 3 trực thuộc Agribanktỉnh Thừa Thiên Huế.

Là một ngân hàng thương mại hoạt động chủ yếu do sự phát triển nông nghiệp nông thôn, hàng trăm vốn vay của chi nhánh AgribankNam Sông Hương đáp ứng nhu cầu về sản xuất thâm canh tăng năng suất hiệu quả đáng kể. Đặc biệt vốn của Ngân hàng đã đầu tư cơ giới hóa công nghiệp, nuôi trồng hải sản, đáp ứng các thành tựu khoa học, tiểu thủ công nghiệp, dịch vụ đã từng làm thay đổi bộ mặt nông thôn tỉnh nhà, đời sống người dân ngày càng được cải thiện và nâng cao.

Từ ngày thành lập đến nay chi nhánh Agribank Nam Sông Hương không ngừng lớn mạnh về mọi mặt, với các nghiệp vụ đa dạng nhằm đáp ứng nhu cầu của khách hàng. Bên cạnh đội ngủ công nhân viên có năng lực, trình độ chuyên môn cao, tổ chức mạng lưới rộng khắp đảm bảo phục vụ cho hoạt động sản xuất kinh doanh góp phần to lớn trong công cuộc, phát triển thành phố, nâng cao mức sống của người dân trên địa bàn tỉnh.

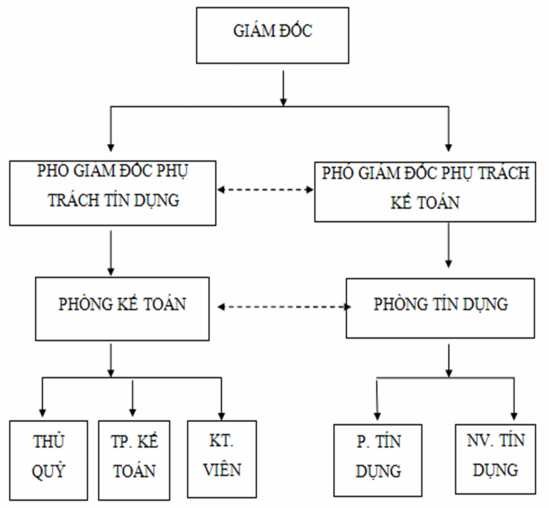

2.1.2. Cơ cấu tổ chức bộ máy chi nhánh ngân hàng Nông nghiệp và Phát triển nông thôn Nam Sông Hương

Mô hình tổ chức và quản lý chi nhánh Agribank Nam Sông Hương được tổ chức theo kiểu trực tuyến chức năng.

Hình 2. Cơ cấu tổ chức bộ máy chi nhánh Agribank Nam Sông Hương

Ghi chú:

: Quan hệ trực tuyến

: Quan hệ chức năng

-Chức năng của các phòng ban:

*Ban Giám đốc:

Điều hành mọi hoạt động của chi nhánh, dưới Giám đốc là hai phó Giám đốc phụ trách hoạt động nghiệp vụ ngân hàng. Một phó Giám đốc phụ trách về kinh doanh và một phó Giám đốc phụ trách về Kế toán – Ngân quỹ của chi nhánh.

*Phòng Kế toán – Ngân quỹ:

Thực hiện các nhiệm vụ sau:

- Thực hiện kế hoạch tài chính và phát triển chiến lược khách hàng tiền gửi, mở tài khoản khách hàng đến giao dịch.

- Thực hiện các dịch vụ tiện ích của khách hàng như: nghiệp vụ chuyển tiền, nghiệp vụ thẻ...

- Hạch toán các nghiệp vụ liên quan đến khách hàng.

- Thực hiện địch mức tồn quỹ, đảm bảo chế độ an toàn kho quỹ theo quy định.

*Phòng tín dụng:

Chức năng của phòng tín dụng:

- Trực tiếp thẩm định để đầu tư, kinh doanh và hạch toán thu hồi nợ đối với các loại hình kinh tế trên địa bàn theo đúng quy định nghiệp vụ của ngành.

- Xây dựng đề án phát triển hoạt động kinh doanh và đề xuất các chiến lược kinh doanh của chi nhánh.

- Lập kế hoạch và thực hiện kế hoạch kinh doanh của ngân hàng Nông nghiệp cấp trên giao. Tiến hành chủ động các biện pháp xử lý, thu hồi nợ kịp thời.

2.1.3. Một số chỉ tiêu nguồn lực của Agribank chi nhánh Nam Sông Hương

Bảng 1. Tình hình lao động từ năm 2010 đến 2012

2010 | 2011 | 2012 | So sánh | |||||

Số LĐ | % | Số LĐ | % | Số LĐ | % | Số LĐ 2011/2010 | Số LĐ 2012/2011 | |

1. Tổng số | 17 | 100 | 19 | 100 | 22 | 100 | 2 | 3 |

2. Phân theo giới tính | ||||||||

LĐ nam | 7 | 41,2 | 10 | 52,6 | 10 | 45,5 | 3 | 0 |

LĐ nữ | 10 | 58,8 | 9 | 47,4 | 12 | 54,5 | -1 | 3 |

3. Phân theo trình độ | ||||||||

Đại học Cao đẳng | 15 | 88,2 | 17 | 89,4 | 21 | 95,5 | 2 | 4 |

Trung cấp | 1 | 5,9 | 1 | 5,3 | 0 | 0 | 0 | -1 |

Sơ cấp | 1 | 5,9 | 1 | 5,3 | 1 | 4,5 | 0 | 0 |

(Nguồn: Phòng kế toán ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam chi

nhánh Nam Sông Hương tỉnh Thừa Thiên Huế)

Qua bảng 2.1 cho thấy, tổng số lao động tại chi nhángân hàng Agribank Nam Sông Hương có xu hướng tăng dần qua các năm. Năm 2011 có 19 lao động, tăng 2 lao động so với năm 2010; năm 2012 có 22 lao động, tăng 3 lao động so với năm 2011. Điều này phù hợp với xu hướng phát triển đi lên của chi nhánh. Tuy nhiên, sẽ làm tăng chi phí hoạt động của chi nhánh, do vậy cần sử dụng lao động một cách hợp lý nhằm mang lại lợi ích tối đa cho chi nhánh. Qua đây, cho thấy được quy mô hoạt động của chi nhánh càng được mở rộng, số lượng khách hàng đến với chi nhánh ngày càng lớn.

Theo bảng 2.1, xét về trình độ của nhân viên trong chi nhánh thấy tăng qua các năm. Năm 2011 số lượng lao động có trình độ đại học và cao đẳng là 19, chiếm 89,4%, tăng so với năm 2010 là 2 lao động với mức 88,2%. Năm 2012 số lượng lao động có trình độ đại học và cao đẳng đã tăng thêm 4 lao động so với năm 2011. Đây là một yếu tố giúp chi nhánh thêm vững mạnh, chất lượng cán bộ được nâng cao hơn tạo lợi thế trong cạnh tranh với các ngân hàng, hơn nữa chi nhánh cũng chủ động trong việc thay đổi lại cơ cấu lao động bằng lực lượng lao động có trình độ cao này.

2.1.4. Tình hình kết quả hoạt động kinh doanh qua 3 năm 2010-2012

Căn cứ vào định hướng của AgribankViệt Nam và sự chỉ đạo về các mặt của AgribankThừa Thiên Huế, Chi nhánh AgribankNam Sông Hương đã gặt hái được rất nhiều thành công, ngày càng được nhiều người thừa nhận, biết đến như là một thương hiệu trong khách hàng. Qua bảng 2.2 sau, phần nào thấy rõ kết quả kinh doanh của ngân hàng:

Về doanh thu: Doanh thu năm 2011 đạt 24.759,73 triệu đồng, tăng 11.495,28 triệu đồng so với năm 2010, tương ứng tăng 87,32%. Năm 2012, tuy doanh thu đạt 30.074,13 triệu đồng nhưng chỉ tăng 5.314,40 triệu đồng so với năm 2011, tương ứng tăng 21,46%. Mặc dù mức tăng trưởng có giảm nhưng cho thấy có những bước phát triển đáng ghi nhận khi nâng cao mức doanh thu của chi nhánh, đặc biệt là trong hoạt động cho vay luôn chiếm trên 90% doanh thu của ngân hàng. Năm 2012, doanh thu từ hoạt động cho vay chiếm 95,22% trên tổng doanh thu và giá trị doanh thu tăng 21,84% so với năm 2011. Điều này cho thấy sự tin tưởng và tín nhiệm của khách hàng ở ngân