ĐẠI HỌC HUẾ TRƯỜNG ĐẠI HỌC KINH TẾ KHOA KẾ TOÁN - TÀI CHÍNH

Sinh viên thực hiện:

Nguyễn Thị Thùy Dương

Lớp: K44B Tài chính – Ngân hàng Niên khóa: 2010-2014

Giáo viên hướng dẫn: PGS.TS. Phan Thị Minh Lý

Có thể bạn quan tâm!

-

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 2

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 2 -

Giới Thiệu Khái Quát Tình Hình Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Huế

Giới Thiệu Khái Quát Tình Hình Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Huế -

Đánh Giá Chất Lượng Cvtd Qua Các Năm 2009 Đến 2013

Đánh Giá Chất Lượng Cvtd Qua Các Năm 2009 Đến 2013 -

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 5

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 5 -

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 6

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng thương mại cổ phần ngoại thương Việt Nam chi nhánh Huế - 6

Xem toàn bộ 56 trang tài liệu này.

HUẾ, 5/ 2014

Khóa luận tốt nghiệp GVHD: PGS.TS. Phan Thị Minh Lý

SV: Nguyễn Thị Thùy Dương i

Lời cảm ơn

Để hoàn thành khóa luận này, ngoài sự nỗ lực của bản thân tôi còn nhận được sự giúp đỡ nhiệt tình của thầy cô, gia đình, bạn bè và các anh chị trong Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam Chi nhánh Huế.

Đầu tiên tôi chân thành cám ơn các thầy cô giáo của trường Đại học Kinh tế Huế trong suốt 4 năm qua đã truyền cho tôi những kiến thức cần thiết, đặc biệt là cô giáo PGS.TS Phan Thị Minh Lý, đã trực tiếp hướng dẫn và giúp đỡ tôi trong quá trình thực hiện nghiên cứu và hoàn thành khóa luận này.

Tôi cũng gửi lời cảm ơn sâu sắc tới Ban lãnh đạo Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam Chi Nhánh Huế, cùng các anh chị tại phòng Khách hàng thể nhân và một số phòng ban khác trong Chi nhánh đã chỉ bảo tận tình, tạo mọi điều kiện về thời gian cũng như cung cấp các tài liệu, thông tin cần thiết của khóa luận.

Cuối cùng tôi xin bày tỏ lòng biết ơn đến gia đình, bạn bè đã luôn đồng hành, động viên tôi trong thời gian thực tập.

Do thời gian, kiến thức, cũng như kinh nghiệm còn hạn chế nên không thể tránh khỏi những sai sót. Kính mong quý thầy cô góp ý thêm.

Huế, Tháng 5 năm 2014 Sinh viên thực hiện

Nguyễn Thị Thùy Dương

LỜI CAM DOAN

Tôi xin cam đoan: Khóa luận tốt ngiệp này là thành quả nghiên cứu thực sự của cá nhân tôi, được thực hiện dựa trên cơ sở lý luận, kiến thức chuyên ngành, nghiên cứu khảo sát tình hình thực tiễn và sự hướng dẫn khoa học của Giáo viên hướng dẫn: PGS.TS. Phan Thị Minh Lý.

Các số liệu, bảng biểu, sơ đồ và những kết quả trong khóa luận là trung thực, các nhận xét, phương hướng đưa ra xuất phát từ thực tiễn và kinh nghiệm hiện có.

Một lần nữa tôi khẳng định về sự trung thực của lời cam đoan trên.

Sinh viên Nguyễn Thị Thùy Dương

DANH MỤC NHỮNG TỪ VIẾT TẮT

1. CVTD : Cho vay tiêu dùng

2. NHNN : Ngân hàng Nhà nước

3. TCTC : Tổ chức tài chính

4. TCTD : Tổ chức tín dụng

5. TSCĐHH : Tài sản cố định hữu hình

6. TMCP : Thương mại cổ phần

7. TNDN : Thu nhập doanh nghiệp

8. NH : Ngân hàng

9. CP : Cổ phần

10. Vietcombank : Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam

11. VCB : Vietcombank

12. CN : Chi nhánh

13. GTCG : Giấy tờ có giá

14. PPPT : Phương pháp phân tích

15. TD : Tín dụng

16. KH : Khách hàng

17. PL : Phụ lục

18. HĐKD : Hoạt động kinh doanh

MỤC LỤC

PHẦN I : ĐẶT VẤN ĐỀ 1

1. LÝ DO NGHIÊN CỨU 1

2. MỤC TIÊU NGHIÊN CỨU 2

3. ĐỐI TƯỢNG VÀ PHẠN VI NGHIÊN CỨU 2

4. PHƯƠNG PHÁP NGHIÊN CỨU 2

5. KẾT CẤU NỘI DUNG CỦA ĐỀ TÀI 4

PHẦN II: NỘI DUNG NGHIÊN CỨU 5

CHƯƠNG 1. TỔNG QUAN VỀ CHẤT LƯỢNG CHO VAY TIÊU DÙNG CỦA NGÂN HÀNG THƯƠNG MẠI 5

1.1 NHỮNG VẤN ĐỀ CƠ BẢN VỀ CVTD 5

1.1.1 Khái niệm, đặc điểm của CVTD 5

1.1.2 Các hình thức CVTD 7

1.2 CHẤT LƯỢNG CVTD CỦA NHTM 13

1.2.1 Khái niệm về chất lượng CVTD 13

1.2.2 Các chỉ tiêu đánh giá chất lượng CVTD 15

1.2.3 Các yếu tố ảnh hưởng đến chất lượng CVTD 17

1.2.4 Cơ chế chính sách hỗ trợ CVTD tại NHTM 19

CHƯƠNG 2. ĐÁNH GIÁ CHẤT LƯỢNG CHO VAY TIÊU DÙNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ 22

2.1 GIỚI THIỆU KHÁI QUÁT TÌNH HÌNH NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ 22

2.1.1 Giới thiệu ngân hàng TMCP Ngoại thương Việt Nam Chi nhánh Huế 22

2.1.2 Quy trình nghiệp vụ CVTD tại ngân hàng TMCP Ngoại thương Việt Nam CN Huế 25

2.2 ĐÁNH GIÁ CHẤT LƯỢNG CHO VAY TIÊU DÙNG TẠI NH TMCP NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ GIAI ĐOẠN 2009-2013 27

2.2.1 Tình hình tín dụng tại ngân hàng TMCP Ngoại Thương Việt Nam Chi nhánh Huế qua 5 năm 2009-2013 27

2.2.2 Đánh giá chất lượng CVTD qua các năm 2009 đến 2013 29

CHƯƠNG 3. KIẾN NGHỊ NHẰM PHÁT TRIỂN CHẤT LƯỢNG CHO VAY TIÊU DÙNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ 44

3.1 NHÓM GẢI PHÁP VỀ QUY TRÌNH CHO VAY TIÊU DÙNG 44

3.1.1 Cải thiện hệ thống các quy trình, quy chế, sản phẩm CVTD phù hợp với đối tượng khách hàng cá nhân 44

3.1.2 Điều chỉnh một số quy chế của sản phẩm CVTD hiện hành của ngân hàng 46

3.2 NHÓM GIẢI PHÁP VỀ CÔNG NGHỆ VÀ SẢN PHẨM NGÂN HÀNG 48

3.2.1 Nâng cấp và phát triển công nghệ ngân hàng 48

3.2.2 Nghiên cứu phát triển những sản phẩm CVTD mới để đáp ứng nhu cầu đa dạng của khách hàng 50

3.2.3 Đẩy mạnh phát triển các sản phẩm phi tín dụng tạo ra những bộ sản phẩm trọn gói 50

3.3 NHÓM GIẢI PHÁP VỀ CÔNG TÁC QUẢNG CÁO 51

PHẦN III. KẾT LUẬN 54

DANH MỤC CÁC BẢNG

Bảng 2.1 Biến động nợ quá hạn của NH VCB-Huế giai đoạn 2009-2013 32

Bảng 2.2 Kết quả kiểm định KMO 36

Bảng 2.3 Tổng biến động được giải thích 36

Bảng 2.4 Hệ số tải nhân tố và Cronbach's Alpha của các nhân tố rút trích được 37

Bảng 2.5 Hệ số tương quan giữa các nhân tố 39

Bảng 2.6 Phân tích hồi quy các nhân tố ảnh hưởng chất lượng CVTD của NH 39

Bảng 2.7 Phân tích ANOVA 40

Bảng 2.8 Kết quả phân tích hồi quy đa nhân tố và đánh giá mức độ quan trọng của từng nhân tố độc lập. 40

Bảng 2.9: Kết quả mô tả đánh giá chất lượng CVTD tại NH của khách hàng bằng giá trị trung bình 42

DANH MỤC CÁC BIỂU ĐỒ, SƠ ĐỒ

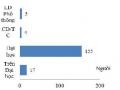

Biểu đồ 2.1 Tình hình lao động của VCB Huế năm 2013 23

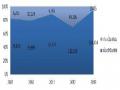

Biểu đồ 2.2 Tình hình tài sản, nguồn vốn NH VCB-Huế giai đoạn 2009-2013 23

Biểu đồ 2.3 Kết quả hoạt động kinh doanh NH VCB-Huế gđ 2009-2013 24

Biểu đồ 2.4 Doanh số tín dụng & CVTD của VCB-Huế qua 5 năm 2009 – 2013 28

Biểu đồ 2.5 Cơ cấu CVTD tại VCB - Huế giai đoạn 2009 – 2013 29

Biểu đồ 2.6 Doanh số thu nợ CVTD NH VCB-Huế giai đoạn 2009-2013 30

Biểu đồ 2.7 Tình hình dư nợ CVTD NH VCB-Huế giai đoạn 2009-2013 31

Biểu đồ 2.8 Độ tuổi vay tiêu dùng 33

Biểu đồ 2.9 Thu nhập hàng tháng của khách hàng vay tiêu dùng 33

Biểu đồ 2.10 Lý do chọn ngân hàng vay vốn 34

Biểu đồ 2.11 Mô tả đánh giá chất lượng CVTD tại NH của khách hàng. 43

Sơ đồ 1.1 CVTD trực tiếp 11

Sơ đồ 1.2 CVTD gián tiếp 12

PHẦN I : ĐẶT VẤN ĐỀ

1. LÝ DO NGHIÊN CỨU

Đất nước ta đang mở cửa để tìm ra các cơ hội và sẵn sàng đương đầu với những thách thức. Chúng ta đã có những thành công bước đầu tuy nhiên để có sự hội nhập sâu và rộng thì đất nước nói chung, từng bộ phận nói riêng cần tìm ra những chiến lược phù hợp trong từng thời điểm để tồn tại và phát triển.

Với tư cách là trung gian tài chính quan trọng bậc nhất, Ngân hàng Thương mại được xem là trụ cột, là huyết quản của nền kinh tế. Các ngân hàng hiện nay đang đứng trước tình thế cung cầu thanh khoản bấp bênh cùng với đó là cường độ cạnh tranh gay gắt trong hệ thống ngân hàng, vì thế đa dạng hóa dịch vụ ngân hàng trên cơ sở chuyên môn hóa là một bước đi đúng đắn cho các ngân hàng thương mại trong thời gian tới.

“Cho vay tiêu dùng” trong khoảng 20 năm trước còn là khái niệm khá mới đối với các TCTD Việt Nam, nhưng một vài năm gần đây hoạt động tín dụng tiêu dùng là phân khúc đem lại nguồn thu nhập quan trọng và tạo điều kiện cho các NHTM bán trọn gói sản phẩm dịch vụ cho khách hàng, nên được các ngân hàng đẩy mạnh cạnh tranh, mở rộng. Việt Nam có dân số đông, lực lượng lao động trẻ, thu nhập của người dân đang dần được cải thiện, nhu cầu chi tiêu phục vụ đời sống ngày càng cao. Vì vậy, trong thời gian tới CVTD là một thị trường tiềm năng cho phát triển dịch vụ ngân hàng bán lẻ tiện ích. Hơn nữa, nền kinh tế nước ta vừa trải qua một giai đoạn khó khăn, sức cầu trong và ngoài nước suy yếu, hàng tồn kho DN vẫn ở mức cao, đặc biệt tình trạng tồn kho bất động sản khiến không chỉ nợ xấu của DN mà cả ngân hàng tăng cao. Việc các ngân hàng tập trung CVTD, trong đó đẩy mạnh cho người dân vay mua, sửa chữa nhà cửa cũng là cách để các DN thoát được hàng và là cơ hội để NH tránh nợ xấu.

Với tình hình kinh tế hiện nay và những kiến thức đã học tại nhà trường tôi đã chọn nghiên cứu đề tài “ Đánh giá chất lượng cho vay tiêu dùng tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam Chi nhánh Huế ”

2. MỤC TIÊU NGHIÊN CỨU

2.1 Mục tiêu chung

Trên cơ sở lý luận và thực tiễn, bài viết nhằm đánh giá chất lượng và đưa ra các đề xuất để phát triển hoạt động CVTD tại ngân hàng VCB-Huế.

2.2 Mục tiêu cụ thể

Hướng vào 3 mục tiêu sau

- Hệ thống hóa các vấn đề lý luận về hoạt động CVTD của các NHTM.

- Phân tích, đánh giá chất lượng CVTD tại Ngân hàng TMCP Ngoại thương Việt Nam Chi nhánh Huế.

- Đề xuất một số kiến nghị nhằm phát triển hoạt động CVTD tại Ngân hàng TMCP Ngoại thương Việt Nam Chi nhánh Huế.

3. ĐỐI TƯỢNG VÀ PHẠN VI NGHIÊN CỨU

Đề tài nghiên cứu chất lượng Cho vay tiêu dùng tại ngân hàng TMCP Ngoại thương Chi nhánh Huế giai đoạn 2009 - 2013

4. PHƯƠNG PHÁP NGHIÊN CỨU

4.1. Phương pháp định tính

Trao đổi, tham khảo, phỏng vấn, thảo luận với các chuyên gia trong lĩnh vực nghiên cứu kết hợp với việc tìm và đọc các tài liệu liên quan trên sách, internet, tạp chí, báo… đồng thời thông qua quá trình thực tập tại ngân hàng.

Từ việc nghiên cứu định tính, các nhân tố thuộc thành phần trong thang đo chất lượng Cho vay tiêu dùng sẽ được điều chỉnh phù hợp với đặc thù triển khai dịch vụ.

4.2. Phương pháp định lượng

4.2.1. Phương pháp thu thập và xử lý số liệu thứ cấp

Thu thập số liệu thứ cấp

Ở khóa luận này sử dụng các số liệu thứ cấp được thu thập từ các nguồn sau:

Nguồn thông tin bên trong ngân hàng: là các số liệu và tài liệu do ngân hàng cung cấp như doanh số cho vay tiêu dùng qua các năm, doanh số thu nợ, dư nợ, cơ cấu nhân sự của ngân hàng…

Nguồn thông tin bên ngoài ngân hàng: được thu thập từ các loại sách báo, tạp chí, từ các trang web liên quan về tình hình kinh tế, chính trị, văn hóa, xã hội…

Phân tích số liệu thứ cấp

Sau khi được ngân hàng cung cấp và thu thập từ các nguồn bên ngoài, sẽ tiến hành phân loại, hệ thống, kiểm tra sau đó sử dụng phương pháp tỷ trọng, phương pháp so sánh để đánh giá chất lượng của khoản vay tiêu dùng tại ngân hàng.

Phương pháp tỷ trọng: Xác định phần trăm của từng yếu tố chiếm được trong tổng thể các yếu tố đang xem xét phân tích.

Phương pháp so sánh: Là phương pháp xem xét một chỉ tiêu phân tích bằng cách dựa trên việc so sánh với một chỉ tiêu cơ sở ( chỉ tiêu gốc).

4.2.2. Phương pháp thu thập và phân tích số liệu sơ cấp

Tiến hành điều tra, phát bảng hỏi để thu thập ý kiến đánh giá của khách hàng về dịch vụ Cho vay tiêu dùng tại ngân hàng hiện nay.

Quy trình điều tra

Bước 1. Xây dựng bảng hỏi: Tổng hợp tài liệu để xây dựng bảng hỏi. Sử dụng mô hình SEVRPERF để thiết kế bảng hỏi gồm 2 phần.

- Phần 1: Bao gồm 3 câu hỏi tìm hiểu về thông tin của người được phỏng vấn và 1 câu hỏi nhằm nắm mục đích cũng như lý do vay vốn của khách hàng.

- Phần 2: Bao gồm 21 câu hỏi nhỏ nhằm tìm hiểu ý kiến đánh giá của khách hàng về chất lượng dịch vụ Cho vay tiêu dùng tại ngân hàng TMCP Ngoại thương Việt Nam CN Huế sử dụng thang đo Liker bậc 5: bậc 1 tương ứng với mức “ Rất không đồng ý” và bậc 5 tương ứng với mức “ Rất đồng ý”.

Bước 2. Xác định số mẫu cần thiết: Theo nghiên cứu của Bollen, tính đại diện của số lượng mẫu được lựa chọn nghiên cứu sẽ thích hợp nếu kích thước mẫu là 5 mẫu cho 1 ước lượng. Mô hình nghiên cứu bao gồm 23 biến quan sát, nhưng trong quá trình thực tập tại ngân hàng và nghiên cứu đề tài, nhận thấy cần hiệu chỉnh lại còn 20 biến và 1 biến “đánh giá chung” cho phù hợp với nhu cầu của khách hàng và nội dung của đề tài. Do đó số lượng mẫu cần thiết là 105 mẫu. Sử dụng phương pháp chọn mẫu thuận tiện trong số khách hàng đã sử dụng dịch vụ cho vay tiêu dùng tại VCB-Huế.

Bước 3. Tiến hành điều tra khách hàng: Số lượng phiếu phát ra là 120 phiếu, số phiếu thu về là 120 phiếu. 3 phiếu không hợp lệ, 117 phiếu được đưa vào phân tích phù hợp với kích cỡ mẫu cần thiết là 105 mẫu.

Phương pháp phân tích và xử lý số liệu

Số liệu sau khi thu thập được xử lý thông qua phần mềm hỗ trợ SPSS 16.0, EXCEL. Trong quá trình xử lý số liệu tiến hành sử dụng một số PPPT sau:

- Thống kê mô tả

- Phân tích thang đo: Đánh giá độ tin cậy bằng hệ số Cronbach’s Alpha.

- Phân tích nhân tố khám phá

- Phân tích hồi quy đánh giá mức độ tác động của các nhân tố mới hình thành đến chất lượng cho vay tiêu dùng của NH.

5. KẾT CẤU NỘI DUNG CỦA ĐỀ TÀI

Chương 1 : TỔNG QUAN VỀ CHẤT LƯỢNG CHO VAY TIÊU DÙNG CỦA NGÂN HÀNG THƯƠNG MẠI

Chương 2: ĐÁNH GIÁ CHẤT LƯỢNG CHO VAY TIÊU DÙNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ

Chương 3 : GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG CHO VAY TIÊU DÙNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH HUẾ