Kiến nghị với Tổng Giám đốc ngân hàng Công thương : Thực hiện việc phân cấp, ủy quyền cho Giám đốc các đơn vị thành viên để họ được chủ động hơn trong hoạt động kinh doanh. Hoàn thiện công tác kiểm tra, kiểm soát nội bộ nhằm phát huy vai trò của bộ phận hậu kiểm trong việc phát hiện và ngăn chặn kịp thời các rủi ro có thể phát sinh do lạm dụng phân công, ủy quyền. Tránh can thiệp quá sâu vào công tác tổ chức của đơn vị thành viên. Không buộc phải đưa các yếu tố chính trị vào công tác quy hoạch, bổ nhiệm cán bộ (ngoại trừ một số chức danh chủ chốt như Giám đốc, Kế toán trưởng). Tổ chức phối hợp tốt các đơn vị thành viên trên cùng địa bàn để tránh tình trạng cạnh tranh, lôi kéo khách hàng thiếu lành mạnh.

Chính phủ cần tiếp tục chủ trương mở cửa nền kinh tế, đặc biệt thị trường tài chính tạo điều kiện để các tổ chức tài chính nước ngoài được hoạt động bình đẳng trên thị trường, chấm dứt tình trạng bảo hộ các doanh nghiệp trong nước. Cần sớm đưa ra và hoàn thiện khung pháp lý đảm bảo cho hoạt động của thị trường tài chính được minh bạch, công bằng. Cần tăng cường công tác kiểm tra kiểm soát và xử lý nghiêm những công ty vi phạm pháp luật để đảm bảo tính công bằng đối với các công ty hoạt động nghiêm túc, mặt khác đảm bảo tính nghiêm túc của pháp luật.

Vietinbank Tân Bình cần xác định rõ vai trò của nguồn nhân lực trong việc thực thi chiến lược. Cần đưa ra những mục tiêu ngắn hạn phù hợp với thực tế cũng như mục tiêu dài hạn doanh nghiệp đã xác định, tránh trường hợp đưa ra mục tiêu quá cao không sát với tình hình thực tế và giao chỉ tiêu quá cao cho nhân viên, khiến nhân viên không có cố gắng hoàn thành để được khen thưởng vì tính khả thi không cao;

Đề tài này hy vọng sẽ được góp vào vận dụng các mô hình quản trị chiến lược của Vietinbank Tân Bình. Với những định hướng chiến lược này cùng với đội ngũ CBNV có trình độ chuyên môn cao, đầy tâm huyết với ngành, tôi tin rằng trong một tương lai không xa Vietinbank Tân Bình sẽ phát triển với quy mô tầm vóc đích thực của “ một thương hiệu VIETINBANK” hoạt động có hiệu quả. Và qua đó vị thế của Vietinbak Tân Bình sẽ được cũng cố và có thế đứng vững chắc trên thị trường tài chính tín dụng.

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

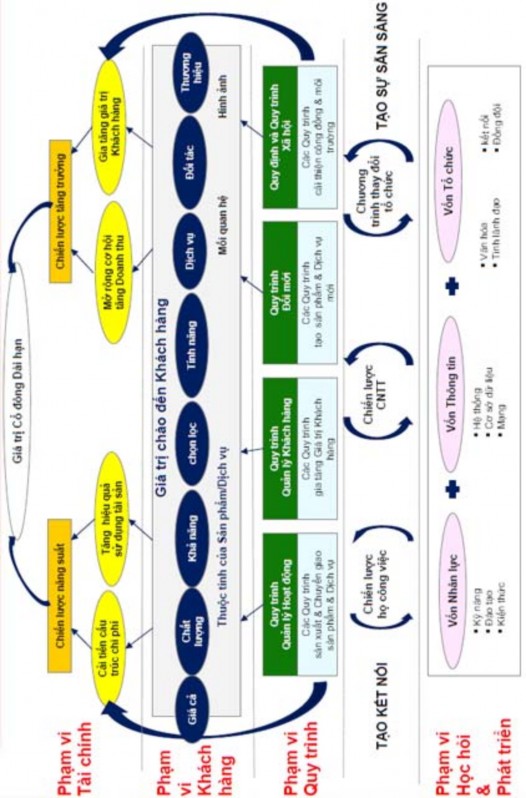

PHỤ LỤC 1 : Mô hình Delta

Công việc kinh doanh Lịch chiến lược

Các giải pháp khách hành toàn diện

Các thành phần cố định vào hệ thống

Sản phẩm tốt nhất

Sứ mệnh kinh doanh | |||

Xác định vị trí cạnh tranh | Cơ cấu ngành | ||

Có thể bạn quan tâm!

-

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 1

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 1 -

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 2

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 2 -

Nhóm Khách Hàng Doanh Nghiệp Vừa Và Nhỏ: Số Lượng Khách Hàng Là Hộ Kinh Doanh, Doanh Nghiệp Vừa Và Nhỏ Trên Địa Bàn Cũng Khá Lớn. Nhưng Các Giao Dịch

Nhóm Khách Hàng Doanh Nghiệp Vừa Và Nhỏ: Số Lượng Khách Hàng Là Hộ Kinh Doanh, Doanh Nghiệp Vừa Và Nhỏ Trên Địa Bàn Cũng Khá Lớn. Nhưng Các Giao Dịch -

Thời Gian Tiến Hành: Từ 03/09/2010 Đến 14/09/2010: Gửi Phiếu Điều Tra Và Thu Thập Phiếu

Thời Gian Tiến Hành: Từ 03/09/2010 Đến 14/09/2010: Gửi Phiếu Điều Tra Và Thu Thập Phiếu -

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 6

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 6 -

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 7

Phân tích và đề xuất chiến lược vietinbank tân bình đến năm 2015 - 7

Xem toàn bộ 60 trang tài liệu này.

Hiệu quả hoạt động

Xác định khách hàng mục

Đổi mới, cải tiến

Lịch trình chiến lược cho quá trình thích ứng

Sơ đồ chiến lược

Ma trận kết hợp và ma trận hình cột | ||

Thử nghiệm và Phản hồi

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

PHỤ LỤC Số: 03

O: Liệt kê những cơ hội chủ yếu | T: Liệt kê những đe dọa chủ yếu | |

S: Liệt kê những điểm | SO: Các chiến lược kết | ST: Các chiến lược kết hợp |

mạnh chủ yếu | hợp điểm mạnh để tận | điểm mạnh để hạn chế và né |

dụng cơ hội: | tránh đe dọa: | |

1. | 1. | |

2. | 2. | |

3. | 3. | |

W: liệt kê những điểm | WO: Các chiến lược kết | WT: các chiến lược kết hợp |

yếu chủ yếu | hợp để khắc phục điểm | khắc phục điểm yếu để giảm |

yếu để tận dụng cơ hội: | bớt đe dọa: | |

1. | 1. | |

2. | 2. | |

3. | 3. |

MÔ HÌNH MA TRẬN SWOT

ĐỒ ÁN TỐT NGHIỆP-QTCL-MGT501-GVHD: PGS.TS. ĐÀO DUY HUÂN

PHỤ LỤC Số: 04

Ma trận các yếu tố bên trong ( IFE)

Các yếu tố bên trong | Mức độ quan trọng | Phân loại | Số điểm quan trọng | |

1 | Đội ngũ cán bộ nghiệp vụ năng động, được đào tạo tốt | 0.09 | 4 | 0.36 |

2 | Ban điều hành ra quyết định chậm | 0.10 | 2 | 0.20 |

3 | Khả năng khai thác dịch vụ ngân hàng cao | 0.11 | 2 | 0.22 |

4 | Sự hiểu biết khách hàng tiềm năng | 0.11 | 4 | 0.44 |

5 | Kênh phân phối rộng, nhiều đối tượng | 0.10 | 4 | 0.40 |

6 | Chính sách lương thưởng chưa khuyến khích nhân viên | 0.08 | 1 | 0.08 |

7 | Hoạt động marketing chưa tốt | 0.10 | 2 | 0.20 |

8 | Hệ thống thông tin chưa hiệu quả | 0.06 | 2 | 0.12 |

9 | Lợi thế từ thương hiệu mạnh của Vietinbank | 0.10 | 3 | 0.30 |

10 | Chất lượng dịch vụ tốt | 0.09 | 3 | 0.27 |

11 | Cơ cấu tổ chức chưa hợp lý | 0.06 | 2 | 0.12 |

Tổng Cộng : | 1.00 | 2.71 |

Nguồn: Tham khảo ý kiến các chuyên gia trong ngành

PHỤ LỤC Số: 05

Ma trận các yếu tố bên ngoài ( EFE)

Các yếu tố bên ngoài | Mức độ quan trọng | Phân loại | Số điểm quan trọng | |

1 | Đầu tư nước ngoài tăng cao | 0.09 | 4 | 0.36 |

2 | Tổng đầu tư trong nước tăng mạnh, các khu chế xuất, khu công nghiệp ngày càng được mở rộng | 0.10 | 2 | 0.20 |

3 | Dư nợ tín dụng của Vietinbank tăng và ổn định | 0.11 | 2 | 0.22 |

4 | Tiềm năng thị trường dịch vụ Ngân hàng chưa được khai thác hết | 0.11 | 4 | 0.44 |

5 | Mô hình ngân hàng bán lẽ đang được xem xét thông qua | 0.10 | 4 | 0.40 |

6 | Thị trường lao động thiếu hụt | 0.08 | 1 | 0.08 |

7 | Khung pháp lý đang được hoàn thiện dần | 0.10 | 2 | 0.20 |

8 | Kết thúc việc bảo hộ đối với các doanh nghiệp trong nước | 0.06 | 2 | 0.12 |

9 | Ý thức tham gia thanh toán không dùng tiền mặt của các doanh nghiệp Việt Nam chưa cao | 0.10 | 3 | 0.30 |

10 | Thị trường tài chính – Tín dụng và dịch vụ Ngân hàng ngày càng cạnh tranh | 0.09 | 3 | 0.27 |

Tổng Cộng : | 1.00 | 2.71 |

Nguồn: Tham khảo ý kiến các chuyên gia trong ngành

PHỤ LỤC Số: 06a

KẾT QUẢ THĂM DÒ Ý KIẾN KHÁCH HÀNG

THỰC HIỆN LẦN 1

Chúng tôi: Nhóm Học viên Khóa học “Thạc sĩ Quản trị kinh doanh Quốc tế - Định hướng tài chính Ngân hàng” Khóa 3. Do viện nghiên cứu Kinh tế-Tài chính, liên kết với Khoa Quốc tế- Đại học Quốc gia Hà Nội, Đại học HEPL (Malaysia) đào tạo. Hiện nay chúng tôi đang làm Đồ án tốt nghiệp, theo đề tài “ PHÂN TÍCH VÀ ĐỀ XUẤT CHIẾN LƯỢC VIETINBANK TÂN BÌNH - ĐẾN NĂM 2015”. Để có thêm các dữ liệu nhằm bổ sung và cũng cố đồ án. Chúng tôi đã phối hợp với nhóm CB phụ trách Quản lý chất lược ISO của Vietinbank Tân Bình: Tìm hiểu nhu cầu của khách hàng để nghiên cứu, cải tiến sản phẩm hoặc tìm ra những sản phẩm, dịch vụ mới nhằm đáp ứng đầy đủ và kịp thời nhu cầu của khách hàng, như sau:

1- Mục tiêu nghiên cứu: Đo lường sự hài lòng của khách hàng đối với các sản phẩm, dịch vụ ngân hàng Chi nhánh Tân Bình cung cấp. Qua đó phát hiện những vấn đề còn tồn tại, hạn chế ảnh hưởng đến chất lượng phục vụ để có biện pháp khắc phục nhằm phục vụ khách hàng ngày càng tốt hơn.

- Tìm hiểu nhu cầu của khách hàng để nghiên cứu, cải tiến sản phẩm hoặc tìm ra những sản phẩm, dịch vụ mới nhằm đáp ứng đầy đủ và kịp thời nhu cầu của khách hàng.

2- Đối tượng , phạm vi nghiên cứu: Các khách hàng là Doanh nghiệp vừa và nhỏ đã và đang sử dụng các sản phẩm, dịch vụ tại Vietinbank Tân Bình. Nghiên cứu các sản phẩm, dịch vụ chi nhánh đã và đang cung cấp, bao gồm: Tiền gửi tiết kiệm; Tiền gửi thanh toán; Tài trợ thương mại;

+ Cho vay: Doanh nghiệp; - Dịch vụ thẻ

3- Chọn mẫu và thu thập thông tin:

- Mẫu nghiên cứu: 35 Khách hàng DN, Cụ thể:

- Khách hàng có QHTD: 20

- Khách hàng có QHTG: 15

+ Phương pháp thu thập thông tin: phỏng vấn viết thông qua gửi phiếu điều tra trực tiếp đến khách hàng

4- Thời gian tiến hành: Từ 20/07/2010 đến 15/08/2010: Gửi phiếu điều tra và thu thập phiếu

5- Kết quả thu thập và phân tích thông tin: 5.1- Kết quả thu thập thông tin:

+ Phiếu điều tra:

- Số lượng phiếu gửi đi: 35

- Số lượng phiếu thu về: 35

5.2- Kết quả tổng hợp, phân tích thông tin I- THÔNG TIN ĐIỀU TRA:

1- Về lĩnh vực kinh doanh:

+ Qua kết quả tổng hợp điều tra, đối tượng khảo sát chủ yếu tập trung vào 04 lĩnh vực:

- Thương mại, dịch vụ; Công nghiệp chế biến; Xây dựng cơ bản; Công nghiệp nặng

2- Loại hình doanh nghiệp: 88% thuộc loại hình Cổ phần/TNHH tư nhân 3- Quy mô vốn: 80% khách hàng có quy mô vốn < 10 tỷ đồng

4- Lao động: phần lớn là có quy mô lao động < 50 người 5- Thị trường tiêu thụ: chủ yếu là thị trường trong nước

II- KHẢO SÁT NHU CẦU SỬ DỤNG SPDV VIETINBANK CỦA KHÁCH HÀNG:

1- Nhu cầu sử dụng SPDV ngân hàng hiện tại. Chia thành 02 nhóm, được mô tả qua bảng sau:

Khách hàng có QHTD | KH có QH tiền gửi | |||||

Thường xuyên | Không xuyên | Không nhu cầu | Thường xuyên | Không xuyên | Không nhu cầu | |

1. Mở Tài khoản, gửi tiền | x | x | ||||

2.Vay vốn, chiết khấu | x | x | ||||

3 Chuyển tiền, thanh toán | x | x | x | |||

4. Tài trợ thương mại (Bảo lãnh, LC) | x | x | ||||

5. Dịch vụ thẻ | x | x | x | |||

6. Dịch vụ tư vấn | x | x | x | x | ||

7. Khác (là SPDV........) | x |

1 Nhu cầu sử dụng SPDV ngân hàng trong thời gian tới:

Khách hàng có QHTD | Khách hàng có QH tiền gửi | |||||

Tăng | Không thay đổi | giảm | Tăng | Không thay đổi | giảm | |

1. Mở Tài khoản, gửi tiền | x | x | x | x | ||

2.Vay vốn, chiết khấu | x | x | ||||

3 Chuyển tiền, thanh toán | x | x | ||||

4. Tài trợ thương mại (Bảo lãnh, LC) | x | |||||

5. Dịch vụ thẻ | x | x | ||||

6. Dịch vụ tư vấn | ||||||

7. Khác (là SPDV........) |

2 So sánh mức độ sử dụng các SPDV của Vietinbank và các TCTD khác

Khách hàng có QHTD | KH có QH tiền gửi | |||

Vietinbank | TCTD khác | Vietinbank | TCTD khác | |

1. Mở Tài khoản, gửi tiền | 75% | 35% | 67% | 13% |

2.Vay vốn, chiết khấu | 100% | 35% | 27% | 13% |

3 Chuyển tiền, thanh toán | 85% | 40% | 87% | 13% |

4. Tài trợ thương mại | 20% | 5% | 7% | 13% |

5. Dịch vụ thẻ | 20% | 15% | 20% | 0 |

6. Dịch vụ tư vấn | 25% | 10% | 0 | 0 |

7 Khác (là SPDV........) | 25% | 10% | 0 | 0 |

3 Tỷ trọng doanh thu thanh toán

Khách hàng có Quan hệ Tín dụnh | Khách hàng có quan hệ tiền gửi | |||

Vietinbank | TCTD khác | Vietinbank | TCTD khác | |

<10% | 15% | 25% | 20% | |

10%‐30% | 10% | 20% | 13% | 27% |

31%‐50% | 20% | 20% | 27% | 20% |

51%‐80% | 30% | 20% | 40% | 13% |

Trên 80% | 15% | 5% | 20% | 20% |

III- Đánh giá mức độ nhận biết về SPDV của Vietinbank Tân Bình.

3.1- SPDV Khách hàng chưa biết:

- Đối với các SP tiền vay: trên 50% khách hàng đều chưa biết các sản phẩm: Chương trình tín dụng JBIC, JICA, EU, Tiết kiệm và hiệu quả năng lượng, SP Khách hàng quyết định lãi suất

- Đối với các SPDV khác: khách hàng chưa biết sản phẩm Quản lý quỹ tập trung, Tiền gửi đầu tư rút gốc linh hoạt, chiết khấu bộ chứng từ hàng xuất

3.2- SPDV Khách hàng đã biết và có khả năng sử dụng:

+ Tập trung vào các SP:

- Cho vay vốn lưu động; Cho vay dự án; Bảo lãnh: Tiền gửi thanh toán thông thường; Tiền gửi có kỳ hạn trả lãi sau; Chuyển tiền trong nước và quốc tế; Thanh toán trong nước và quốc tế; Dịch vụ thẻ, trả lương qua tài khoản

3.3- SPDV Khách hàng đã biết và không có nhu cầu:

+ Tập trung vào các SP: Chiết khấu BCT hàng xuất; Chiết khấu GTCG, CC chuyển nhượng; Các dịch vụ liên quan đến L/C; Nhờ thu; Bao thanh toán; Mua bán ngoại tệ; Tiền gửi thanh toán lãi suất bậc thang; SP khách hàng quyết định lãi suất

IV- Đánh giá sự hài lòng của KH về sản phẩm Vietinbank Tân Bình cung cấp

4.1- Các sản phẩm được KH đánh giá hài lòng: Cho vay có bảo đảm bằng tài sản là L/C xuất; Dịch vụ chuyển tiền: nhân viên rất nhiệt tình và nhanh chóng; Cho vay và tiền gửi; Tài trợ thương mại; Tài trợ thương mại: Giao dịch thanh toán với IRAN

4.2- Nhu cầu về các SPDV khác: Cho vay tín chấp dựa trên tiềm năng, lịch sử và kế hoạch kinh doanh; Dịch vụ giao, nhận tiền tại nhà; Không tính phí khi giao dịch tại các chi nhánh khác cùng hệ thống; Nội dung báo có của tin nhắn chưa thể hiện thông tin người chuyển tiền; Cần có bộ phận phụ trách cung cấp thông tin về số dư tiền gửi và chứng từ, sổ phụ kịp thời.

- Tại các NH khác, khi DN cần sẽ được cung cấp ngay bằng sổ phụ.

4.3- Những yếu tố KH quan tâm nhiều nhất khi lựa chọn sử dụng SPDV:

- Thời gian giao dịch nhanh; Thủ tục đơn giản; Lãi suất, phí cạnh tranh; Thái độ phục vụ của nhân viên ngân hàng; Trụ sở giao dịch thuận tiện

4.4- Vướng mắc của KH khi tiếp cận nguồn vốn NH:

- Thiếu TSBĐ

- Yêu cầu sổ sách kế toán minh bạch

- Lãi suất cao

Hiện nay khách hàng có nhu cầu sử dụng SPDV nhiều nhất là: vay vốn lưu động; chuyển tiền thanh toán trong nước. Khoảng 50%khách hàng có nhu cầu sử dụng SPDV tập trung tại một ngân hàng; 50% còn lại không có nhu cầu. Các SPDV mong muốn được cung ứng tập trung tại 01 Ngân hàng phần lớn là: Vay vốn lưu động; Vay trung dài hạn đầu tư dự án; Mở TK thanh toán; Chuyển tiền, thanh toán trong nước.

Dịch vụ tư vấn: 60% khách hàng có nhu cầu sử dụng dịch vụ tư vấn của Ngân hàng và sẵn sàng trả chi phí với mức hợp lý.

5- Đánh giá kết quả thăm dò ý kiến khách hàng và ý kiến đề xuất

5.1 - Đánh giá kết quả thăm dò ý kiến khách hàng

Qua kết quả tổng hợp, phân tích thông tin thu thập được. Bộ phận đánh giá có một số nhận xét như sau: Kết quả khảo sát còn hạn chế, chỉ mang tính tương đối, chưa phản ảnh hết thực tế.

5.2- Nguyên nhân: Số lượng mẫu khảo sát nhỏ ( 35 phiếu điều tra), đối tượng khảo sát tập trung vào doanh nghiệp vừa và nhỏ; phạm vi khảo sát hẹp, khảo sát các KH hiện đang sử dụng SPDV tại chi nhánh ( tiền gửi, tiền vay). Tuy nhiên, thông qua tiến hành điều tra, thăm dò ý kiến khách hàng BP QLCL chi nhánh đã thu thập được một số kết quả như sau:

- Hiện nay nhu cầu sử dụng SPDV của Vietinbank chỉ tập trung vào các SP truyền thống như: Mở TK, gửi tiền; vay vốn; chuyển tiền thanh toán. Các SPDV khác KH có nhu cầu không thường xuyên hoặc không có nhu cầu ( nhất là những sản phẩm dịch vụ mới).

- Về mức độ nhận biết các SPDV Vietinbank hiện cung cấp: còn nhiều SPDV mới KH chưa biết

đến hoặc đã biết nhưng chưa hoặc không có nhu cầu.

- Về chất lượng phục vụ: hầu hết các ý kiến đều hài lòng đối với các SP

+ Cho vay có bảo đảm bằng tài sản là L/C xuất

+ Dịch vụ chuyển tiền: nhân viên rất nhiệt tình và nhanh chóng

+ Cho vay và tiền gửi

+ Tài trợ thương mại

+ Tài trợ thương mại: Giao dịch thanh toán với IRAN

+ Không có ý kiến phàn nàn về thái độ phục vụ của nhân viên ngân hàng. Tuy nhiên, có một vài góp ý và đề xuất nhu cầu về SPDV ngân hàng như: Cho vay tín chấp; in sổ phụ; phí dịch vụ,…