Nếu áp dụng công nghệ thông tin vào các hoạt động này thì tạo sự thuận tiện cho khách hàng, lợi ích đem lại rất lớn nhưng cũng sẽ không làm phát sinh chi phí lớn cho cơ quan BHXH.

Thứ ba, huy động các nguồn lực hỗ trợ, tăng trưởng quỹ BHXH.

Thực hiện nhất quán quan điểm của Đảng Cộng sản và Nhà nước Việt Nam trong mục tiêu đảm bảo sàn ASXH tối thiểu cho mọi người dân và phát huy tinh thần hỗ trợ của các nguồn lực trong xã hội. Cơ quan BHXH Việt Nam có thể kêu gọi và thu hút các nguồn đóng góp bổ sung và hỗ trợ khác vào Quỹ BHXH tự nguyện. Từ năm 2015, quỹ BHXH tự nguyện nhập vào quỹ hưu trí và tử tuất của BHXH bắt buộc. Nếu thực hiện kêu gọi và thu hút các nguồn kinh phí khác cho quỹ BHXH tự nguyện thì bắt buộc phải hạch toán riêng phần bổ sung, hỗ trợ này và công khai, minh bạch thông tin sử dụng quỹ hỗ trợ BHXH tự nguyện hàng năm để tạo lòng tin với các chủ thể hỗ trợ. Ngoài ra, cần xác định đối tượng cần hỗ trợ một cách hợp lý. Bộ LĐ-TB&XH cần ban hành các quy định cụ thể về cơ chế huy động và sử dụng nguồn hỗ trợ này. Các doanh nghiệp, các chủ thể được khuyến khích hỗ trợ quỹ BHXH tự nguyện để thực hiện ASXH. Nhà nước cần vinh danh và có cơ chế khuyến khích các chủ thể tham gia hỗ trợ cho quỹ BHXH tự nguyện.

4.2.3. Giải pháp hoàn thiện chính sách thụ hưởng cho người tham gia bảo hiểm xã hội tự nguyện

Thứ nhất, bổ sung chế độ ốm đau và tai nạn lao động.

Bộ LĐ-TB&XH, Quốc hội cần nghiên cứu sửa Luật Bảo hiểm xã hội, thiết kế các gói BHXH tự nguyện ngắn hạn, linh hoạt để NLĐ có nhiều sự lựa chọn tham gia và thụ hưởng. Hầu hết NLĐ mong muốn bổ sung thêm cả 3 chế độ ngắn hạn theo thứ tự là ốm đau và tai nạn lao động, thai sản và bệnh nghề nghiệp và tử tuất hàng tháng. Nhưng cần khẳng định, việc áp dụng đồng thời các chế độ trên là không thể trong điều kiện số người tham gia BHXH tự nguyện vẫn còn rất ít như hiện nay.

Bảng 4.2: Tình hình chi trả quỹ ốm đau và thai sản năm 2017

Số người được chi trả (Người) | Số tiền chi trả (Tỷ đồng) | Trung bình/người/ năm (nghìn đồng) | |

Ốm đau | 7.544.660 | 2.945 | 390 |

Thai sản | 1.825.187 | 18.380 | 10.070 |

TNLĐ, BNN | 8432 | 141 | 16.722 |

Có thể bạn quan tâm!

-

Bối Cảnh, Quan Điểm Và Mục Tiêu Chính Sách Bảo Hiểm Xã Hội Tự Nguyện Ở Việt Nam

Bối Cảnh, Quan Điểm Và Mục Tiêu Chính Sách Bảo Hiểm Xã Hội Tự Nguyện Ở Việt Nam -

Mục Tiêu Chính Sách Bảo Hiểm Xã Hội Tự Nguyện

Mục Tiêu Chính Sách Bảo Hiểm Xã Hội Tự Nguyện -

Giải Pháp Phát Triển Quỹ Bảo Hiểm Xã Hội Tự Nguyện

Giải Pháp Phát Triển Quỹ Bảo Hiểm Xã Hội Tự Nguyện -

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 22

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 22 -

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 23

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 23 -

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 24

Chính sách bảo hiểm xã hội tự nguyện ở Việt Nam - 24

Xem toàn bộ 232 trang tài liệu này.

Nguồn: Báo cáo 166/BC-CP của Chính phủ ngày 10/05/2018, tính toán của tác giả.

Bảng 4.3 . Tình hình thu chi, kết dư các quỹ thành phần năm 2018

Đơn vị: Tỷ đồng

Quỹ ốm đau, thai sản | Quỹ TNLĐ, BNN | |

Số dư quỹ năm trước chuyển sang | 14.138 | 32.066 |

Số phát sinh tăng trong năm | 22.977 | 5.407 |

Số phát sinh giảm trong năm | 22.427 | 588 |

Số dư tồn chuyển năm sau | 14.688 | 36.885 |

Nguồn: Báo cáo 166/BC-CP của Chính phủ ngày 10/05/2018.

Theo các số liệu trên, trong ba chế độ ngắn hạn là ốm đau, thai sản, tai nạn lao động và bệnh nghề nghiệp thì chi của quỹ tai nạn lao động và bệnh nghề nghiệp rất ít, kết dư nhiều trong khi đó chi của quỹ ốm đau, thai sản lại rất nhiều và kết dư ít. Trong năm 2017, số thu quỹ ốm đau và thai sản chỉ hơn số chi 553 tỷ (22.977 so với 22.427). Tuy nhiên, khi nhìn tình hình chi trả chi tiết của quỹ ốm đau trong quỹ ốm đau, thai sản thì chúng ta thấy số người được chi trả nhiều (7.544.660 người) nhưng số tiền chi trả lại ít (2.945 tỷ đổng), trung bình là 390 nghìn/người/năm. Vì vậy, số chi của của quỹ ốm đau, thai sản chủ yếu là để chi cho chế độ thai sản, chế độ ốm đau chiếm rất ít (16% quỹ). Như vậy, bước đầu có thể kết luận trong 3 chế độ ngắn hạn là ốm đau, thai sản, tai nạn lao động và bệnh nghề nghiệp thì tạm thời chế độ thai sản chưa phù hợp để áp dụng đối với người tham gia BHXH tự nguyện. Hai chế độ ốm đau và tai nạn lao động, bệnh nghề nghiệp có thể xem xét, cân đối để bổ sung vào chế độ của BHXH tự nguyện theo lộ trình từng chế độ. Về mặt lý thuyết, trong 3 nội dung trên thai sản là nội dung có thể lường trước được, nằm trong kế hoạch của NLĐ vì vậy NLĐ có thể chủ

động để ứng phó. Hai rủi ro còn lại là ốm đau và tai nan; bệnh nghề nghiệp là các rủi ro không lường trước được và NLĐ thường bị động trong ứng phó. Trên thực tế, 3 loại rủi ro hàng đầu mà NLĐ phi chính thức và nông dân hay gặp nhất là: tai nạn lao động; thua lỗ trong sản xuất kinh doanh và ốm đau bệnh tật kéo dài [88.48].

Bảng 4.4: Mong muốn bổ sung các chế độ ngắn hạn

Số điểm | |

Ốm đau | 277 |

Tai nạn lao động, bệnh nghề nghiệp | 252 |

Thai sản | 221 |

Số người sẵn sàng đóng thêm chi phí để bổ sung chế độ | 214/325 |

Nguồn: Khảo sát NLĐ của tác giả luận án

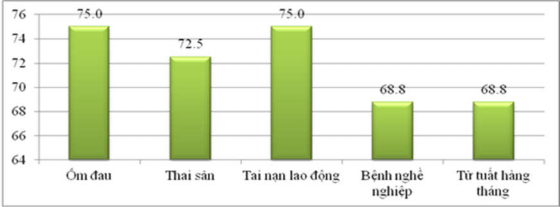

Biểu đồ 4.1. Tỷ lệ LĐPCT đang tham gia BHXH tự nguyện phân theo mong muốn bổ sung các chế độ ngắn hạn

Đơn vị: %

Nguồn: Báo cáo LĐPCT 2017, ILO

Kết quả khảo sát của ILO cũng cho thấy, 75% người đang tham gia BHXH tự nguyện muốn được bổ sung thêm chế độ ốm đau và tai nạn lao động; 72,5% muốn bổ sung chế độ thai sản; 68,8% muốn bổ sung chế độ bệnh nghề nghiệp và tử tuất hằng tháng. Đáng lưu ý là, trong số những người mong muốn bổ sung các chế độ ngắn hạn này thì tỷ lệ sẵn sàng tăng mức đóng để được hưởng chế độ rất cao: đạt xấp xỉ 90% ở hầu hết các chế độ.

Bảng 4.5: Tỷ lệ LĐPCT mong muốn và sẵn sàng đóng thêm các chế độ ngắn hạn

Đơn vị: %

Chung | Giới tính | Nhóm tuổi | Khu vực | ||||

Nam | Nữ | <40 | >40 | Thành thị | Nông thôn | ||

Mong muốn bổ sung chế độ | |||||||

Ốm đau | 75.0 | 72.5 | 77.5 | 79.5 | 70.7 | 70.5 | 80.6 |

Thai sản | 72.5 | 72.5 | 72.5 | 84.6 | 61.0 | 68.2 | 77.8 |

Tai nạn lao động | 75.0 | 75.0 | 75.0 | 82.1 | 68.3 | 65.9 | 86.1 |

Bệnh nghề nghiệp | 70.0 | 70.0 | 67.5 | 74.4 | 63.4 | 68.2 | 69.4 |

Tử tuất hằng tháng | 68.8 | 65.0 | 72.5 | 71.8 | 65.9 | 59.1 | 80.6 |

Sẵn sàng đóng thêm tiền để hướng chế độ | |||||||

Ốm đau | 86.7 | 86.2 | 87.1 | 90.3 | 96.6 | 93.5 | 93.1 |

Thai sản | 89.7 | 86.2 | 93.1 | 90.9 | 88.0 | 90.0 | 89.3 |

Tai nạn lao động | 90.0 | 90.0 | 90.0 | 81.3 | 100.0 | 93.1 | 87.1 |

Bệnh nghề nghiệp | 89.3 | 89.3 | 92.6 | 86.2 | 96.2 | 93.3 | 88.0 |

Tử tuất hằng tháng | 87.3 | 84.6 | 89.7 | 85.7 | 88.9 | 88.5 | 86.2 |

Nguồn: Báo cáo LĐPCT 2017, ILO

Theo giới tính, không có sự chênh lệch giữa nam và nữ về việc lựa chọn bổ sung các chế độ ngắn hạn. Kể cả chế độ thai sản cũng có 72,5% nam giới mong muốn bổ sung và 62,5% sẵn sàng tăng mức đóng để được hưởng chế độ. Theo độ tuổi, tỷ lệ lao động dưới 40 tuổi mong muốn BHXH tự nguyện bổ sung thêm các chế độ ngắn hạn cao hơn so với lao động trên 40 tuổi. Theo khu vực, tỷ lệ NLĐ ở nông thôn mong muốn bổ sung các chế độ ngắn hạn cao hơn so với NLĐ ở thành thị tuy nhiên tỷ lệ sẵn sàng đóng thêm để hưởng chế độ lại thấp hơn. Khi bổ sung thêm chế độ ốm đau và tai nạn lao động thì người tham gia phải nâng tỷ lệ đóng BHXH tự nguyện. Số lượng người sẵn sàng tăng mức đóng để được bổ sung thêm chế độ là 214/325 người trả lời phiếu, chiếm 65,85%, số người không đồng ý tương tự là 111/325 và 34,15%.

Hình thức đóng phí BHXH tự nguyện cho chế độ ốm đau và tai nạn lao động có thể được xem xét lựa chọn giữa 2 hình thức là đóng trọn gói 1 năm hoặc tăng phí đóng hàng tháng. Căn cứ xác định để hưởng chế độ ốm đau và tai nạn lao động là xác nhận của cơ sở khám bệnh, chữa bệnh có thẩm quyền. Điều kiện hưởng chế độ ốm đau áp dụng theo các điều kiện và quy định của nhà nước về hưởng chế độ ốm đau hiện hành của BHXH.

Thứ hai, bổ sung thêm quy định hưởng trợ cấp tuất hàng tháng cho người tham gia BHXH tự nguyện hoàn toàn.

Theo quy định hiện nay, người tham gia BHXH bắt buộc đủ 15 năm trở lên mà chưa hưởng BHXH một lần thì được hưởng trợ cấp tuất hàng tháng. Đối với chính sách BHXH tự nguyện cũng cần nhanh chóng bổ sung quy định này, thậm chí đối với BHXH tự nguyện, điều kiện để hưởng chế độ tử tuất hàng tháng có thể tính toán để quy định mức thời gian thấp hơn 15 năm. Điều này là cần thiết và đồng bộ với quan điểm của Đảng trong Nghị quyết 28 về cải cách BHXH là có thể rút ngắn thời gian tối thiểu đóng BHXH tự nguyện xuống 15 năm xuống 10 năm đối với một số lao động đặc thù có thời gian tham gia BHXH ngắn. Theo đó, số năm đóng BHXH tự nguyện tối thiểu để hưởng trợ cấp tuất hàng tháng nên quy định là 10 năm.Theo khảo sát LĐPCT năm 2017, số lao động muốn bổ thêm chế độ tử tuất hàng tháng là 68,8%, trong đó số sẵn sàng đóng thêm kinh phí để được hưởng chế độ là 87,3%. Bộ LĐ-TB&XH cần nghiên cứu và áp dụng phương án này để thu hút và giữ chân NLĐ tham gia BHXH tự nguyện.

Thứ ba, bổ sung quy định đảm bảo mức lương hưu nhận được của NLĐ tham gia BHXH tự nguyện không thấp hơn mức thu nhập tối thiểu chọn đóng BHXH tự nguyện là chuẩn nghèo nông thôn.

Hiện nay, hệ thống ASXH của chúng ta được định hướng thiết kế theo hướng từ đơn tầng sang đa tầng. Trong đó, tầng 1 là sàn ASXH tối thiểu, bao phủ toàn dân và có hỗ trợ của nhà nước. Tầng 2 là sàn ASXH cơ bản có đóng góp và tầng 3 là tầng hưu trí bổ sung. Điều này cũng được khẳng định trong Nghị quyết 28 về cải cách chính sách BHXH. Do vậy, đối với người dân, trách nhiệm của Nhà nước là đảm bảo cho mỗi người một mức ASXH tối thiểu, nếu người dân không có điều kiện đóng góp đầy đủ thì Nhà nước có trách nhiệm bổ sung. Theo đó, nếu mức lương hưu trí BHXH tự nguyện của người dân thấp hơn dưới chuẩn nghèo khu vực nông thôn thì nhà nước hỗ trợ thêm để bằng mức chuẩn nghèo nông thôn. Tiền hỗ trợ được đề nghị tính toán bổ sung thêm từ nguồn lãi đầu tư quỹ BHXH hoặc Nhà nước hỗ trợ và từ các nguồn huy động khác.

Thứ tư, sửa đổi chính sách hỗ trợ cho người tham gia BHXH tự nguyện.

Cần phải khẳng định việc Nhà nước hỗ trợ cho các đối tượng tham gia BHXH tự nguyện là cực kỳ cần thiết, nếu không có sự hỗ trợ của Nhà nước thì người dân sẽ không có động lực để tham gia BHXH tự nguyện trong bối cảnh NLĐ trong khu vực phi chính thức có thu nhập thấp và bấp bênh. Tuy nhiên, cũng phải xem xét hiệu quả của chính sách hỗ trợ hiện nay của Nhà nước cho NLĐ.

Theo khoản 4 Điều 2 Luật BHXH 2014, người tham gia BHXH tự nguyện là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc. Vì vậy, về mặt pháp lý, đối tượng tham gia BHXH là tất cả những người không thuộc diện tham gia BHXH bắt buộc mà nhóm đông nhất là NLĐ phi chính thức và nông dân. Nhưng về khả năng tài chính, không phải NLĐ nào cũng có thể tham gia BHXH tự nguyện.

Khi nghiên cứu về đối tượng tham gia BHXH tự nguyện hầu hết các nghiên cứu ở cả trong và ngoài nước đều chỉ ra “đối tượng đích” để tham gia BHXH tự nguyện là những người có thu nhập trung bình trở lên, không phải là người nghèo và người cận nghèo. Các nghiên cứu cũng chỉ ra rằng về mặt tài chính những hộ gia đình nghèo và cận nghèo không thể tham gia BHXH tự nguyện. Thậm chí, giả định sau khi tham gia BHXH tự nguyện, thu nhập và phúc lợi của các hộ gia đình nghèo và cận nghèo còn giảm đáng kể. Nghĩa là, tham gia BHXH chính là một nguyên nhân làm cho họ nghèo hơn, làm giảm an sinh và phúc lợi của gia đình họ. Do mức đóng của hệ thống BHXH tự nguyện cao nên các hộ gia đình có người tham gia BHXH tự nguyện bị sẽ giảm thu nhập bình quân đầu người gần 19% [99.26].

Đặc biệt, đại đa số NLĐ Việt Nam vẫn bị coi là “dễ bị tổn thương” về tài chính khi so với tiêu chuẩn “trung lưu quốc tế” là 11USD 1 ngày tính theo sức mua tương đương. Do đó, tham gia BHXH tự nguyện cũng là một nguyên nhân khiến họ bị giảm thu nhập, rơi vào tình trạng “dễ bị tổn thương” về tài chính. Vì vậy, về mặt tài chính những người có thu nhập thấp dưới trung bình, người nghèo không phải là đối tượng tham gia BHXH tự nguyện mà là đối tượng của các chính sách trợ giúp xã hội và phúc lợi xã hội khác.

Bảng 4.6. Thu nhập của NLĐ trước và sau khi tham gia BHXH tự nguyện

Mức nghèo (%) | Mức cận nghèo (%) | Dưới 11USD/ ngày (%) | |

Người lao động hưởng lương | |||

Hiện tại | 2 | 9 | 68 |

Sau khi đóng BHXH | 4 | 12 | 73 |

Người lao động không hưởng lương | |||

Hiện tại | 10 | 20 | 69 |

Sau khi đóng BHXH | 13 | 24 | 72 |

Nguồn: ILO (2019), Gói quyền lợi ngắn hạn nhằm mục tiêu mở rộng bao phủ ASXH đa tầng tại Việt Nam, Tập trung vào gia đình.

Như vậy, về cả lý thuyết và thực tế chúng ta đều thấy rằng người có mức thu nhập thấp, hộ nghèo và cả hộ cận nghèo đều không có khả năng tham gia BHXH tự nguyện kể cả khi có khoản hỗ trợ của Nhà nước. Vì vậy, trước mắt, họ không phải là đối tượng trọng tâm của chính sách BHXH tự nguyện. Tuy nhiên, hiện nay khi thực hiện chính sách hỗ trợ đối với người tham gia BHXH tự nguyện chúng ta vẫn áp dụng hỗ trợ cho hai đối tượng là người thuộc hộ cận nghèo và hộ nghèo và hai đối tượng này có mức hỗ trợ cao hơn so với các đối tượng còn lại. Điều này tạo ra ấn tượng về sự công bằng trong chính sách nhưng không mang lại hiệu quả nhiều trên thực tế.

Do đó, để chính sách hỗ trợ của Nhà nước đối với người tham gia thực sự phát huy hiệu quả, cần thiết phải nghiên cứu một chính sách hỗ trợ thực sự có tác dụng thúc đẩy NLĐ tham gia BHXH tự nguyện và đạt được mục đích mở rộng độ bao phủ của hệ thống BHXH Việt Nam. Chính sách hỗ trợ hiện nay mới thực hiện được 2 năm lại trong bối cảnh hệ thống BHXH tự nguyện đang biến động nhanh chóng như hiện nay vì vậy không thể tránh khỏi những bất cập, do đó cần được rà soát và đánh giá lại một cách chính xác.

Trong thực tế, khi thống kê mức thu nhập trung bình tham gia BHXH tự nguyện ở Việt Nam chúng ta cũng thấy mức trung bình đóng BHXH tự nguyện là 2 triệu đồng, tương đương mỗi tháng đóng 440.000 đồng. Vì vậy, những người có mức thu nhập này mới là đối tượng tiềm năng để tham gia BHXH tự nguyện. Do

đó, cần có chính sách thiết thực để hỗ trợ cho nhóm đối tượng này. Trong khi đó,

157

theo quy định hiện nay, họ được hỗ trợ 10% tương đương 15.400 đồng, mức hỗ trợ này là quá thấp.

Tham khảo tính toán của ILO trong trường hợp giả định tất cả NLĐ không hưởng lương hiện nay tham gia vào hệ thống BHXH tự nguyện và nhận mức hỗ trợ hiện hành chi phí dự kiến là 3,82 nghìn tỷ (tương đương 0,08% GDP năm 2016). Nếu áp dụng đồng loạt mức hỗ trợ 25% mức chuẩn đóng góp của hộ nghèo cho tất cả NLĐ tham gia BHXH tự nguyện, chi phí sẽ là 2,23 nghìn tỷ [99.tr68]. Dựa trên mức chi phí này có thể xem xét một số đề xuất và phương án chính sách hỗ trợ cho người tham gia BHXH tự nguyện trong thời gian tới như sau:

Phương án 1: có thể sửa đổi chính sách hỗ trợ hiện hành từ việc phân loại đối tượng để áp dụng (nhưng lại không phát huy trong thực tế) thành áp dụng mức hỗ trợ đồng đều cho tất cả các đối tượng bằng 30% mức đóng dựa trên chuẩn hộ nghèo (tương đương 46.200 đồng). Với điều kiện hiện nay, mức hỗ trợ này vẫn có thể nằm trong khả năng chi trả của ngân sách Nhà nước [99]. Ưu điểm của chính sách này là đối tượng tham gia BHXH thực tế (những người có thu nhập trung bình trở lên) được hỗ trợ thiết thực và hiệu quả. Tuy nhiên, nhược điểm của quy định này là tạo ra cảm giác không công bằng về chính sách đối với đối tượng nghèo và cận nghèo.

Phương án 2: vẫn giữ 3 mức hỗ trợ cho 3 đối tượng theo luật hiện hành nhưng nâng mức hỗ trợ lên tương ứng 50%, 45% và 30% mức tham gia dựa trên mức đóng của chuẩn hộ nghèo tương ứng 3 mức 77.000 đồng, 69.300 đồng và

46.200 đồng. Ưu điểm của phương án này là thể hiện sự công bằng về chính sách, thực hiện mục tiêu bảo vệ và hỗ trợ người yếu thế, người tham gia BHXH được hỗ trợ cao, vì vậy có động lực để tham gia BHXH tự nguyện. Tuy nhiên, nhược điểm là tạo gánh nặng chi phí lên ngân sách nhà nước. Vì vậy, cần tính toán và cân đối với khả năng chi trả của Ngân sách Nhà nước.

Trong tương lai, khi điều kiện kinh tế - xã hội của đất nước đã phát triển hơn thì có thể tiến tới nâng mức hỗ trợ của Nhà nước đối với người tham gia BHXH tự nguyện hơn nữa, tạo ra bước đột phá trong nội dung chính sách phát triển đối tượng tham gia BHXH tự nguyện. Tuy nhiên, vẫn cần tính toán thời hạn