Bảng 2.1: Tổng hợp tình lao động của Trung tâm cho vay tiêu dùng miền Bắc giai đoạn 2017-2019

(Đơn vị: Người)

2017 | 2018 | 2019 | |

Số lượng lao động tại Trung Tâm | 420 | 453 | 520 |

Tỷ lệ tăng trưởng (%) | 7,85 | 14,79 |

Có thể bạn quan tâm!

-

Khái Niệm Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Của Ngân Hàng Thương Mại.

Khái Niệm Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Của Ngân Hàng Thương Mại. -

Chất Lượng Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Của Ngân Hàng Thương Mại.

Chất Lượng Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Của Ngân Hàng Thương Mại. -

Thực Trạng Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Tại Trung Tâm Cho Vay Tiêu Dùng Miền Bắc - Vpbank

Thực Trạng Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Tại Trung Tâm Cho Vay Tiêu Dùng Miền Bắc - Vpbank -

Quy Trình Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Tại Trung Tâm Cho Vay Tiêu Dùng Miền Bắc - Vpbank

Quy Trình Cho Vay Tiêu Dùng Cá Nhân Không Tài Sản Bảo Đảm Tại Trung Tâm Cho Vay Tiêu Dùng Miền Bắc - Vpbank -

Thu Nhập Lãi Cận Biên Của Cho Vay Tiêu Dùng Cá Nhân Không Tsđb Tại Ttcvtdmb - Vpbank Giai Đoạn 2017-2019

Thu Nhập Lãi Cận Biên Của Cho Vay Tiêu Dùng Cá Nhân Không Tsđb Tại Ttcvtdmb - Vpbank Giai Đoạn 2017-2019 -

Chất lượng cho vay tiêu dùng tại Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng – Trung tâm cho vay tiêu dùng miền Bắc - 9

Chất lượng cho vay tiêu dùng tại Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng – Trung tâm cho vay tiêu dùng miền Bắc - 9

Xem toàn bộ 85 trang tài liệu này.

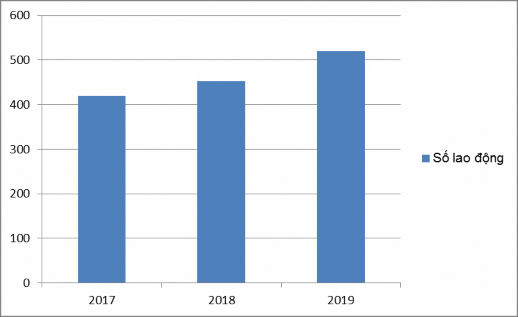

(Nguồn: trung tâm cho vay tiêu dùng miền Bắc VPBank 2017-2019)

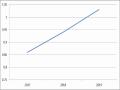

Biểu đồ 2.1: Biến động số lượng lao động của Trung tâm 2017-2019

Nhận xét: Có thể thấy trong giai đoạn từ 2017-2019 số lượng nhân viên ngân hàng trong toàn trung tâm có xu hướng tăng nhanh. Tính đến cuối năm 2019 con số này đã đạt tới 520 người tăng 14,79% so với năm 2018. Nhận thấy những rủi ro trước mắt và sự cạnh tranh ngày một cao giữa các ngân

hàng trên thị trường, đội ngũ lãnh đạo toàn ngân hàng cũng như trung tâm đã cố gắng để đổi mới phương thức hoạt động, đẩy mạnh năng suất lao động, chiêu mộ đỗi ngũ nhân lực có chuyên môn cao. Đầu năm 2018, Trung tâm cho vay tiêu dùng miền Bắc mở rộng hình thức cho vay, luân chuyển một số cán bộ từ chi nhánh về trung tâm để làm việc, chuyên môn hóa lao động cũ và có những chính sách tốt cho cán bộ công nhân viên trong quá trình hoạt động. Với mong muốn mở rộng và phát triển Trung tâm cho vay tiêu dùng miền Bắc đang ngày càng khẳng định vị thế đi đầu trong lĩnh vực vay tiêu dùng ở VPBank cũng như các ngân hàng đối thủ khác trên thị trường.

2.1.4.2. Tình hình biến động tài sản, nguồn vốn tại Trung tâm cho vay tiêu dùng miền Bắc

VPBank nói chung và TTCVTDMB nói riêng là ngân hàng được nhiều tổ chức quốc tế uy tín và giới truyền thông đánh giá cao về chất lượng dịch vụ, đặc biệt là chất lượng dịch vụ ngân hàng bán lẻ (NHBL). Năm 2016, VPBank đón nhận danh hiệu “Ngân hàng bán lẻ tốt nhất Việt Nam”. Đây là lần thứ 3 liên tiếp nhà băng nhận giải "Ngân hàng bán lẻ tốt nhất Việt Nam" (2015, 2016 và 2017) và lần thứ 2 liên tiếp là ngân hàng có "Sản phẩm cho vay tiêu dùng được ưa chuộng nhất Việt Nam" (2016 và 2017).

Hoạt động kinh doanh bán lẻ của TTCVTDMB an toàn và hiệu quả, góp phần nâng cao quy mô vốn, năng lực tài chính của TTCVTDMB. Đến nay, TTCVTDMB đã đạt tổng tài sản 607 tỷ đồng.TTCVTDMB đã áp dụng chính sách tăng trưởng tín dụng bền vững, nâng cao chất lượng dịch vụ thông qua các biện pháp cơ cấu lại danh mục cho vay bán lẻ, kiểm soát chặt chẽ chất lượng tín dụng, đồng thời thiết lập các hệ số an toàn hoạt động và hệ số cảnh báo thanh khoản, bảo đảm hoạt động kinh doanh của TTCVTDMB an toàn theo quy định của Ngân hàng Nhà Nước. Để tiếp tục phát huy thế mạnh trong mảng vay tiêu dùng và thẻ tín dụng.

Bảng 2.2: Bảng cân đối kế toán rút gọn của Trung tâm cho vay tiêu dùng miền Bắc giai đoạn 2017-2019

(Đơn vị:Tỷ đồng)

2017 | 2018 | 2019 | Chênh lệch 2018/2017 | Chênh lệch 2019/2018 | ||||||

A-TÀI SẢN CÓ | Số tiền | TT (%) | Số tiền | TT (%) | Số tiền | TT (%) | Số tiền | TL (%) | Số tiền | TL (%) |

1.Tiền mặt,ngoại tệ tại quỹ | 11 | 1,0 | 21 | 1,2 | 43 | 1,7 | 10 | 47,62 | 22 | 104,76 |

2. Cho vay khách hàng | 1.008 | 95,7 | 1.630 | 96,8 | 2.496 | 96,8 | 622 | 61,7 | 866 | 53,1 |

3.Tài sản cố định | 27 | 2.6 | 28 | 1,7 | 30 | 1,1 | 1 | 3,57 | 2 | 7,14 |

4.Tài sản có khác | 7 | 0.7 | 5 | 0,3 | 9 | 0,4 | -2 | -28,6 | 4 | 80 |

TỔNG TÀI SẢN CÓ | 1.053 | 100 | 1.684 | 100 | 2578 | 100 | 631 | 59,9 | 894 | 53,1 |

B-TÀI SẢN NỢ | ||||||||||

1.Vay NHNN và chính phủ | 480 | 45,6 | 760 | 45,1 | 1.080 | 41,9 | -20 | -4,2 | 320 | 42,1 |

2. Vay từ chinh nhánh khác và TCTD khác | 573 | 54,4 | 924 | 54,9 | 1.498 | 58,1 | 651 | 113,6 | 574 | 62,1 |

TỔNG TÀI SẢN NỢ | 1.053 | 100 | 1.684 | 100 | 2.578 | 100 | 631 | 59,9 | 894 | 53,1 |

(Nguồn: trung tâm cho vay tiêu dùng miền Bắc VPBank 2017-2019)

Nhận xét:

*Tài sản của Trung tâm cho vay tiêu dùng miền Bắc năm 2019 đạt 2578 tỷ đồng, tăng 53,1% so với cùng kỳ năm ngoái. Trong đó:

Chỉ tiêu cho vay khách hàng chiếm tỷ trong lớn nhất với 96,8%, tăng 866 tỷ đồng tương ứng với mức tăng 53,1% so với năm 2019.

Tiền mặt, ngoại tệ tại quỹ tăng nhanh,trong 3 năm giá trị của chỉ tiêu này đạt 22 tỷ đồng tăng 32 tỷ so với năm 2017 và tăng 104,76% so với cùng kỳ năm ngoái

Tài sản cố định và tài sản khác chiểm tỷ trọng nhỏ. Trong năm 2019 các chỉ tiêu đều tăng lần lượt 2 tỷ và 4 tỷ đồng

Có thể thấy sự tăng nhanh của chỉ tiêu tài sản ở trung tâm đến từ sự tăng khoản cho vay khách hàng và tiền, trong đó ảnh hưởng lớn nhất đến biến động tài sản chính là khoản cho vay. Nhờ chính sách kinh doanh hiệu quả và sự thay đổi về nhân sự đã giúp cho hoạt động tín dụng của trung tâm năm vừa qua đạt hiệu quả hơn.

*Nguồn vốn: Tỷ trọng nguồn vốn ở Trung tâm phần lớn đến từ vay chi nhánh khác và tổ chức tín dụng khác. Trong giai đoạn 2017-2019 cơ cấu tỷ trọng vay không thay đổi nhiều, chiều hướng tăng vay chi nhánh khác và giảm tỷ trọng vay NHNN và chính phủ. Tính đến năm 2019 nguồn vốn của Trung tâm cho vay tiêu dùng miền Bắc năm 2019 đạt 2578 tỷ đồng, tăng 53.1% so với cùng kỳ năm ngoái. Nguyên nhân từ việc tăng này đến từ việc gia tăng khoản vay có tỷ trong lớn hơn. Là ngân hàng cổ phần do đó phần lớn trung tâm lấy nguồn từ các chi nhánh lân cận khi có phát sinh nguồn tiền lớn, một số khác vay từ các ngân hàng có uy tín trong hệ thống ngân hàng. Đối với khoản vay NHNN, quy mô tăng lên kéo theo giá trị vay tăng lên. Điều này cho thấy sự tự chủ về tài chính và đường đi riêng mà giám đốc trung tâm hướng đến.

2.1.4.3. Kết quả hoạt động kinh doanh

Bảng 2.3: Báo cáo kết quả hoạt động kinh doanh rút gọn giai đoạn 2017-2019

(Đơn vị :tỷ đồng)

Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | So sánh 2018/2017 | So sánh 2019/2018 | |||

Giá trị | Tốc độ tăng trưởng (%) | Giá trị | Tốc độ tăng trưởng (%) | |||||

1 | Tổng tài sản | 1.053 | 1.684 | 2.578 | 631 | 59,9 | 894 | 53,1 |

2 | Thu nhập từ lãi vay | 782 | 1287 | 2518 | 505 | 64,5 | 1231 | 95,6 |

3 | Thu nhập từ phí | 271 | 400 | 510 | 129 | 47,8 | 110 | 27,5 |

4 | Chi phí hoạt động | 434 | 610 | 718 | 176 | 40,5 | 108 | 17,7 |

5 | Trích lập dự phòng | 150 | 214 | 331 | 64 | 42,7 | 117 | 54,7 |

6 | Nợ nhóm 2 trở lên | 141 | 230 | 378 | 98 | 63,1 | 148 | 64,3 |

7 | Lợi nhuân trước thuế | 469 | 860 | 1529 | 391 | 83,4 | 669 | 77,8 |

(Nguồn: trung tâm cho vay tiêu dùng miền Bắc VPBank 2017-2019) Nhận xét: Tình hình kinh doanh của trung tâm trong 3 năm từ 2017- 2019 có những biến chuyển tích cực. Tất cả các chỉ tiêu đều có xu hướng tăng

lên. Một số chỉ tiêu có tốc độ tăng nhanh có thể kể đến như:

Tổng tài sản tăng mạnh qua các năm, nếu như năm 2017 là 1.053 tỷ đồng nhưng đến năm 2018 con số này đã lên tới 1.684 tỷ đồng, so với năm 2018 con số này đã tăng lên 2.578 tỷ đồng vào năm 2019.

Thu nhập lãi cho vay tăng mạnh với mức tăng 64,5% so với năm 2018, con số này đạt mốc 2518 tỷ đồng vào năm 2019

Những năm 2017, 2018 tình hình cho vay tại các Ngân hàng gặp không ít khó khăn, trong nội bộ VPBank một số địa điểm kinh doanh đứng trước

nguy cơ giải thể/ sát nhập với các chi nhánh khác. Do đó TTCVTDMB chủ yếu duy trì tình hình hiện tại để giảm thiểu rủi ro. Đến cuối năm 2018 đầu năm 2019, trung tâm tăng cường mở rộng kinh doanh, thêm nguồn lao động bổ sung và kích thích năng suất lao động. Điều này làm cho TTCVTDMB đạt được thu nhập tăng mạnh từ nguồn cho vay, tuy nhiên đây là con số tiềm ẩn nhiều nguy cơ nợ xấu bùng mạnh.

Bên cạnh đó một số chỉ tiêu khác như trích lập dự phòng hay chi phí hoạt động cũng tăng lên. Lợi ích luôn đi kèm với những rủi ro tiềm ẩn có thể xảy ra. Để giảm thiểu vấn đề này dự phòng là việc cần làm của một tổ chức tín dụng.

Năm 2019, một số hình thức vay vốn bắt đầu được triển khai ở Trung tâm, việc cho vay cũng được nới lỏng để gia tăng khoản tín dụng vay do đó một số khoản vay nhảy nhóm nợ 2. Điều này nếu không khắc phục kịp thời sẽ rất dẫn đến nguy cơ không thu hồi được nợ vay trong tương lai làm ảnh hưởng đến tình hình tài chính, lợi nhuận mà TTCVTDMB mang lại

Mặc dù các chỉ tiêu điều tăng, tuy nhiên tốc độ tăng của thu nhập tăng nhanh hơn so với tốc độ tăng của chi phí, rủi ro có tăng lên nhưng ở mức kiểm soát được. Điều này làm cho lợi nhuận trước thuế của trung tâm năm 2019 vừa qua đạt con số ấn tượng là 1529 tỷ đồng, tăng 669 tỷ đồng.

2.2. Thực trạng chất lượng cho vay tiêu dùng cá nhân không tài sản bảo đảm tại Trung tâm cho vay tiêu dùng Miền Bắc - VPBank giai đoạn 2017 - 2019

2.2.1. Sản phẩm và quy trình cho vay tiêu dùng cá nhân không tài sản bảo đảm tại Trung tâm cho vay tiêu dùng Miền Bắc - VPBank

2.2.1.1. Sản phẩm cho vay tiêu dùng cá nhân không tài sản bảo đảm tại Trung tâm cho vay tiêu dùng Miền Bắc - VPBank

Sản phẩm vay tiêu dùng bao gồm:

- Vay tiêu dùng tín chấp cá nhân là các khoản vay theo lương không cần tài sản bảo đảm dành cho khách hàng đi làm nhận lương chuyển khoản hoặc tiền mặt tại các công ty, doanh nghiệp tư nhân, nhà nước phục vụ mục đích tiêu dùng cá nhân khoản vay tối đa được 10 lần lương,

- Vay tín chấp cá nhân kinh doanh, hộ kinh doanh là sản phẩm dành cho khách hàng là cá nhân kinh doanh, hộ kinh doanh tại các khu chợ, tuyến phố và các làng nghề.

- Vay tín chấp ưu đãi Giáo viên là sản phẩm dành cho khách hàng công tác trong ngành giáo dục bao gồm giáo viên và cán bộ quản lý đang làm việc tại các trường học công lập và tư thục các cấp từ mầm non đến đại học

- Vay tín chấp làm đẹp và chăm sóc sức khỏe Beauty Up là khoản vay dành cho khách hàng có nhu cầu làm đẹp tại các trung tâm thẩm mỹ viện thuộc liên kết với VPBank.

- Vay tín chấp thêm 10% từ khoản vay thế chấp sẵn có là khoản vay mà khách hàng có thể vay thêm 10% giá trị khoản vay thế chấp sẵn có từ các ngân hàng khác mà không cần tài sản bảo đảm, không thế chấp thêm. Vay thêm tiền không cần chứng minh thu nhập để bổ sung tài chính.

- Vay tín chấp KH trả lương VPBank là chương trình vay ưu đãi dành riêng cho khách hàng đang được trả lương qua VPBank, đáp ứng kịp thời các nhu cầu tài chính tiêu dùng trong cuộc sống.

- Vay tín chấp KH hiện hữu VPBank là chương trình vay ưu đãi dành riêng cho khách hàng đang gửi tiết kiệm hoặc sử dụng tài khoản thanh toán hoặc có khoản vay tín chấp/ thế chấp tại VPBank.

Sản phẩm thẻ tín dụng bao gồm 3 dòng chính:

- Dòng Classic bao gồm thẻ tín dụng MC2, thẻ tín dụng NO.1 và thẻ tín dụng đồng thương hiệu Mobifone dành cho phân khúc khách hàng thu nhập thấp, lương trung bình dưới 7 triệu, trên 4,5 triệu, hạn mức nhân 3 lần lương.

- Dòng Titanium bao gồm thẻ tín dụng VPlady và Step up dành cho khách hàng có lương trung bình khá từ 7 triệu trở lên, hạn mức 5 lần thu nhập.

- Dòng Platinum bao gồm thẻ tín dụng Platinum cashback, thẻ Platinum VNA, và thẻ Platinum tích điểm, dành cho khách hàng lương từ 12 triệu trở lên, hạn mức cấp 7 lần thu nhập.

Vay tiêu dùng không tài sản bảo đảm là sản phẩm đem lại nhiều lợi ích và rủi ro đối với các ngân hàng. Mỗi một ngân hàng sẽ có những quy định và điều kiện đặt ra cho từng sản phẩm. Đối với Trung tâm cho vay tiêu dùng Miền Bắc - VPBank, vay tiêu dùng cá nhân không tài sản bảo đảm có một số những đặc điểm sau:

Đặc điểm

- Vay nhanh không thế chấp với lãi suất linh hoạt đáp ứng mọi nhu cầu chi tiêu nhanh chóng, thuận tiện, không cần tài sản bảo đảm.

- Vay tiền sửa nhà, mua sắm nội thất, mua xe, du lịch và các mục đích tiêu dùng khác thủ tục đơn giản, thời gian phê duyệt nhanh chóng

- Hạn mức cho vay tối đa lên tới 10 tháng lương, thời gian vay tối đa 60 tháng.

- Số tiền trả hàng tháng bằng nhau, trong đó lãi theo dư nợ giảm dần.

Thủ tục và điều kiện đăng ký

Điều kiện đăng ký

- Khách hàng đang làm việc tại các tổ chức kinh tế, đơn vị hành chính sự nghiệp nhà nước.. có thu nhập từ lương.

- Thu nhập sau thuế từ 4,5 triệu đồng/tháng

- Độ tuổi từ 23 đến 60

- Thuộc danh mục địa bàn được khai thác bán do phòng sản phẩm ban

hành