Như vậy, kết quả thống kê nói chung cho thấy tỷ lệ thành viên nữ trong HĐQT cao hơn liên quan đến mức độ CNRR thấp hơn. 4.1.2. Cấu trúc sở hữu 4.1.2.1. Sở hữu nhà nước Luật doanh nghiệp 2020 có nội dung nhấn mạnh về công ty có vốn ...

Tăng tỷ lệ thành viên HĐQT độc lập đến mức độ CNRR chỉ có thể được thể hiện rõ ràng nhất qua sự thay đổi mức độ CNRR trước và sau năm 2012 (năm Thông tư bắt đầu có hiệu lực) đối với nhóm công ty chưa đạt đủ tỷ lệ ...

Kết quả thống kê mô tả của các biến trong mô hình nghiên cứu được trình bày qua bảng 3.2. Các giá trị của các biến được mô tả bao gồm: số quan sát, giá trị trung bình, trung vị, độ lệch chuẩn, giá trị lớn nhất và giá trị nhỏ ...

+ ԑ w,i,t : phần dư ngẫu nhiên trong tuần w của cổ phiếu công ty i trong năm t; - Tiếp theo, lấy logarit tự nhiên giá trị độ lệch chuẩn của các phần dư hàng tuần của mỗi năm để tính rủi ro đặc thù của công ty. I vol = ln(σ(ԑ w,i,t )) = ...

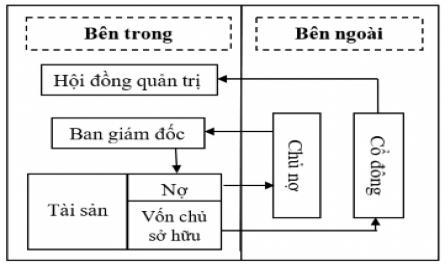

Đông trừ khi có một cơ chế giám sát phù hợp trong công ty (Jensen & Meckling, 1976). HĐQT có chức năng quan trọng trong cơ chế quản trị này, trong đó mối quan hệ giữa vị trí chủ tịch HĐQT và giám đốc điều hành có vai trò then chốt ...

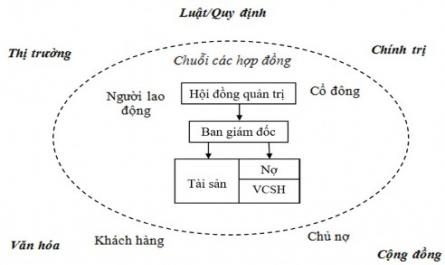

Đại diện để bảo vệ quyền lợi cho các cổ đông chính là HĐQT. Trong trường hợp công ty có nhu cầu tăng vốn, một mối quan hệ khác sẽ được hình thành đó là mối quan hệ giữa công ty và các chủ nợ. Mô hình trên cho thấy sự tách ...

Bác quan điểm của các mô hình kinh tế tài chính trước đó nói rằng chỉ có rủi ro hệ thống mới ảnh hưởng đến lợi nhuận của chứng khoán. Các kết quả nghiên cứu của Campbell & cộng sự (2001), Goyal & Santa-Clara (2003) đã làm ...

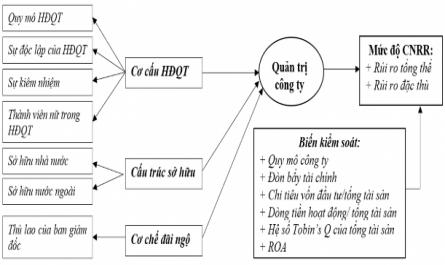

QTCT nêu trên đến mức độ CNRR của các CTNY Việt Nam được đo lường qua 2 thước đo là rủi ro tổng thể và rủi ro đặc thù. Thứ hai , chưa có nghiên cứu mối quan hệ phi tuyến tính về tác động của sở hữu nhà nước đến mức độ ...

Tác giả Phạm vi nghiên cứu Thời gian nghiên cứu Phương pháp nghiên cứu Thước đo mức độ CNRR Biến đo lường QTCT chính Kết quả tác động Cơ cấu HĐQT Cấu trúc sở hữu Cơ chế đãi ngộ Nguyen (2011) Nhật Bản 1996- 2003 OLS, 2SLS Rủi ro ...

Lợi ích của họ với công ty, do đó họ gắn với rủi ro đặc thù của công ty nhiều hơn (Fama, 1980; Amihud & Lev, 1981). Sự kém đa dạng hóa này làm cho các nhà quản lý gia tăng mức độ ác cảm với rủi ro, kết quả là họ có xu hướng ...

Trang 86, Trang 87, Trang 88, Trang 89, Trang 90, Trang 91, Trang 92, Trang 93, Trang 94, Trang 95,