Kaufmann, D., Kraay, A. và Mastruzzi, M. 2011, The worldwide governance indicators: Methodology and analytical issues, Hague Journal on the Rule of Law , 3(2), 220e246. Kayo, E.K. và Kimura, H. 2011, Hierarchical determinants of capital structure, Journal of Banking & Finance , 35 (2011) 358 ...

Nguyễn Minh Kiều 2014, Tài chính doanh nghiệp căn bản (Lý thuyết, bài tập và bài giải) , Nhà xuất bản Tài chính. Nguyễn Quang Dong và Nguyễn Thị Minh 2013, Giáo trình Kinh tế lượng , nhà xuất bản Đại học Kinh tế Quốc Dân. Nguyễn Thành ...

Hành và tình hình kinh tế vĩ mô, thị trường chứng khoán, an toàn hệ thống tài chính, tiền tệ. Bộ Thông tin và Truyền thông chỉ đạo các cơ quan báo chí truyền thông chính xác, đầy đủ, kịp thời những thông tin liên quan đến thị ...

Đối với các chính phủ về tính bền vững tài khóa. Do đó, các doanh nghiệp bảo lãnh tư nhân nên được khuyến khích để thiết kế các sản phẩm và dịch vụ dựa trên nhu cầu và rủi ro phù hợp với khuôn khổ quản lý và giám sát do ...

Mạnh vì bị cản trở bởi văn hóa đầu tư còn phôi thai ở các nước mới nổi, thiếu cơ cấu quản lý, định giá và định giá độc lập, việc giáo dục và bảo vệ nhà đầu tư còn yếu. Ngoài việc củng cố hệ thống pháp luật, ổn ...

Cũng đã phát triển theo hoặc phát triển mạnh hơn như vậy (điển hình tại 5 quốc gia đang được xem xét có thị trường cổ phiếu phát triển mạnh hơn thị trường trái phiếu), điều này giúp doanh nghiệp có thể huy động vốn từ các ...

IND2 0.033 (0.010) 0.036 (0.011) 0.032 (0.010) 0.034 (0.010) 0.026 (0.008) 0.024 (0.008) 0.024 (0.008) 0.024 (0.008) IND3 0.035 (0.010) 0.038 (0.011) 0.033 (0.010) 0.036 (0.010) 0.029 (0.008) 0.028 (0.008) 0.029 (0.008) 0.029 (0.008) IND4 0.025 (0.009) 0.027 (0.009) 0.023* (0.009) 0.026 (0.009) ...

LIQ 0.003 (0.004) GOV- BOND -0.006 (0.005) CORP- BOND -0.014* (0.006) SIZE 0.003 (0.001) 0.003 (0.001) 0.003 (0.001) 0.003 (0.001) 0.003 (0.001) 0.002 (0.001) 0.003 (0.001) 0.003 (0.001) TANG 0.017 (0.021) 0.019 (0.021) 0.017 (0.021) 0.017 (0.021) -0.003 (0.018) -0.001 (0.018) -0.002 (0.018) -0.003 ...

Bảng 4.2: Ma trận hệ số tương quan giữa các biến LEV LLEV SLEV FMA FMD FME FMI MACAP LIQ LEV 1,0000 LLEV 0,6976* 1,0000 SLEV 0,7185* 0,0032 1,0000 FMA -0,1202* -0,1162* -0,0550* 1,0000 FMD -0,1278* -0,0592* -0,1206* 0,7005* 1,0000 FME 0,0271* -0,0308* 0,0674* 0,0926* 0,3007* 1,0000 ...

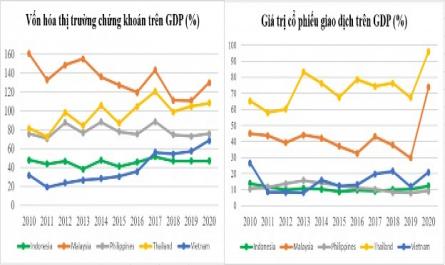

Hàng cung cấp. Khả năng tiếp cận tài chính cao hơn cũng thúc đẩy sự cạnh tranh trên thị trường và do đó cải thiện hiệu quả thị trường tài chính. Nguồn: WB (2021) Hình 4.1: Vốn hóa TTCK và giá trị cổ phiếu giao dịch trên GDP Khi xét ...

Trang 72, Trang 73, Trang 74, Trang 75, Trang 76, Trang 77, Trang 78, Trang 79, Trang 80, Trang 81,