hàng cung cấp. Khả năng tiếp cận tài chính cao hơn cũng thúc đẩy sự cạnh tranh trên thị trường và do đó cải thiện hiệu quả thị trường tài chính.

Nguồn: WB (2021)

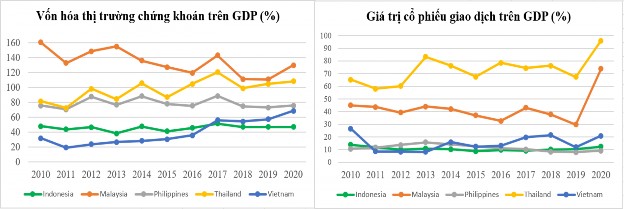

Hình 4.1: Vốn hóa TTCK và giá trị cổ phiếu giao dịch trên GDP

Khi xét về giá trị cổ phiếu giao dịch thì giữa các nước có sự chênh lệch nhau khá lớn và Thái Lan là quốc gia dẫn đầu với giá trị đạt 96% GDP trong năm 2020, tiếp đó là Malaysia chỉ đạt 74%. Đối với ba quốc gia còn lại thì tuy Việt Nam đứng được vị trí thứ ba với giá trị cách biệt tương đối lớn trong năm 2010, song đến năm 2020 thì cách biệt không đáng kể Việt Nam đạt 21%, trong khi hai nước còn lại gần bằng nhau Indonesia 12% và Philippines 9% (Hình 4.1).

Nguồn: WB (2021)

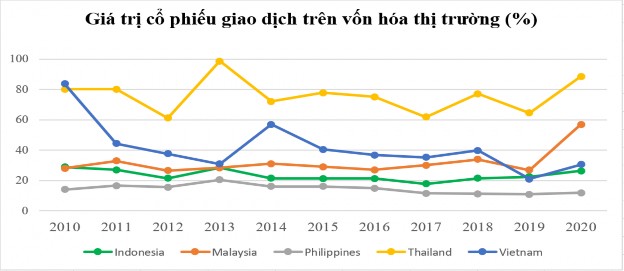

Hình 4.2: Tỷ lệ giá trị cổ phiếu giao dịch trên vốn hóa thị trường (%)

Để đánh giá mức độ hiệu quả của TTCK, chỉ tiêu tỷ lệ giá trị cổ phiếu giao dịch trên vốn hóa thị trường được sử dụng vì một thị trường tài chính hiệu quả được mong đợi sẽ cung cấp hoặc ít nhất gửi tín hiệu bằng cách phản ứng với thông tin sẵn có một cách hợp lý, thông tin ưu tiên cần thiết cho những người tham gia thị trường (nhà đầu tư, nhà đầu cơ và nhà quản lý) để đưa ra các quyết định phù hợp. Tỷ lệ lớn hơn cho thấy sự trao đổi thông tin và phản ứng trên thị trường nhiều hơn và do đó, mức độ hiệu quả của thị trường cao hơn. Hình 4.2 cho thấy Thái Lan là quốc gia dẫn đầu và có sự cách biệt khá lớn so với bốn quốc gia còn lại, đạt 89% năm 2020 và có sự cải thiện không đáng kể so với 2010 ở mức 80%; tiếp đến là Malaysia đạt 57%; Việt Nam và Indonesia có giá trị gần như bằng nhau lần lượt đạt 31% và 26%; và Philippines thấp nhất chỉ đạt 12% năm 2020. Điều thú vị là khi xét riêng hai chỉ số vốn hóa TTCK hay giá trị giao dịch cổ phiếu trên GDP thì Việt Nam có thứ hạng khá thấp trong năm quốc gia, song khi xét chỉ số hiệu quả thì Việt Nam lại dẫn đầu trong năm 2010 (đạt 84%), nhưng giá trị này đã sụt giảm nhanh chóng hơn 50% trong năm tiếp theo và tiếp tục giảm dần ở những năm sau, đến năm 2020 chỉ đạt vị trí thứ 3.

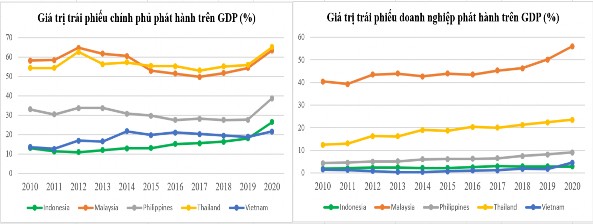

Đối với thị trường chứng khoán nợ thì Malaysia và Thái Lan là hai quốc gia có thị trường trái phiếu phát triển nhất so với các nước còn lại; trong đó giá trị trái phiếu chính phủ phát hành trên GDP của hai nước đạt xấp xỉ 64% trong năm 2020; còn giá trị trái phiếu doanh nghiệp phát hành trên GDP thì có sự cách biệt khá lớn, năm 2020 đạt lần lượt 56% và 24%. Nước đứng thứ ba là Philippines với giá trị thị trường trái phiếu chính phủ và doanh nghiệp đạt lần lượt 39% và 9% trong năm 2020. Hai quốc gia còn lại thì sự chênh lệch nhau là không đáng kể, với giá trị trái phiếu chính phủ phát hành năm 2020 lần lượt là 27% cho Indonesia và 22% cho Việt Nam, riêng giá trị trái phiếu doanh nghiệp phát hành thì xấp xỉ quanh 4%. Vậy có thể thấy đối với cả năm quốc gia thì giá trị trái phiếu chính phủ phát hành có phần trội hơn giá trị doanh nghiệp phát hành, điều này cho thấy thị trường trái phiếu chính phủ phát triển hơn; và cả hai giá trị đều có sự cải thiện dần trong giai đoạn 2010 - 2020 (Hình 4.3).

Nguồn: Asian Development Bank (2021)

Hình 4.3: Tỷ lệ giá trị trái phiếu phát hành GDP (%)

Còn đối với dữ liệu trái phiếu phát hành trên thị trường quốc tế tại 5 quốc gia chỉ có đến năm 2017, nhưng nhìn chung thị trường trái phiếu quốc tế các nước chưa thật sự phát triển mạnh, giá trị cả hai khu vực công và tư luôn dưới 20% GDP. Đồng thời, các nền kinh tế kém phát triển có xu hướng phụ thuộc nhiều hơn vào ngân hàng hơn là TTCK khi chúng đang trong giai đoạn phát triển (chi tiết phụ lục 8).

4.2. Phân tích thống kê mô tả các biến

Bảng 4.1: Thống kê mô tả các biến trong mô hình

Số quan sát | Trung bình | Độ lệch chuẩn | Nhỏ nhất | Lớn nhất | |

LEV | 18.056 | 0,2306709 | 0,1981275 | 0 | 0,8167704 |

LLEV | 18.056 | 0,1022112 | 0,137862 | 0 | 0,5986726 |

SLEV | 18.056 | 0,128486 | 0,1418876 | 0 | 0,8167704 |

FMA* | 16.104 | 0,4218662 | 0,0920653 | 0,2856114 | 0,5992312 |

FMD* | 16.104 | 0,500747 | 0,2564479 | 0,1478624 | 0,8633869 |

FME* | 16.104 | 0,484594 | 0,2715002 | 0,1337809 | 1 |

FMI* | 16.104 | 0,4752408 | 0,1638584 | 0,2646956 | 0,7353263 |

MACAP | 18.056 | 0,7981858 | 0,3797934 | 0,1915429 | 1,602598 |

LIQ | 18.056 | 0,338798 | 0,2660072 | 0,0795987 | 0,9591547 |

GOVBOND | 18.056 | 0,3675143 | 0,1952405 | 0,11 | 0,652 |

Có thể bạn quan tâm!

-

Biến Đo Lường Chất Lượng Thể Chế Quốc Gia

Biến Đo Lường Chất Lượng Thể Chế Quốc Gia -

Ký Hiệu, Cách Đo Lường Và Kỳ Vọng Về Dấu Của Biến Độc Lập

Ký Hiệu, Cách Đo Lường Và Kỳ Vọng Về Dấu Của Biến Độc Lập -

Các Bước Xử Lý Và Phân Tích Số Liệu Để Thực Hiện Mục Tiêu Nghiên Cứu

Các Bước Xử Lý Và Phân Tích Số Liệu Để Thực Hiện Mục Tiêu Nghiên Cứu -

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Cấu Trúc Vốn

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Cấu Trúc Vốn -

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Cấu Trúc Vốn Doanh Nghiệp Phân Theo Chất Lượng Thể Chế Quốc Gia

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Cấu Trúc Vốn Doanh Nghiệp Phân Theo Chất Lượng Thể Chế Quốc Gia -

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Tổng Nợ Ở Nhóm Có Chất Lượng Thể Chế Quốc Gia Cao (Gov_High)

Tác Động Của Sự Phát Triển Thị Trường Tài Chính Đến Tổng Nợ Ở Nhóm Có Chất Lượng Thể Chế Quốc Gia Cao (Gov_High)

Xem toàn bộ 262 trang tài liệu này.

18.056 | 0,1609555 | 0,1723707 | 0,003 | 0,56 | |

SIZE | 18.055 | 18,39557 | 1,846716 | 7,017103 | 25,1623 |

ROA | 18.056 | 0,044658 | 0,0957616 | -0,33058 | 0,373 |

TANG | 18.056 | 0,3535785 | 0,2439123 | 0,001686 | 0,9126066 |

PTB | 18.056 | 2,775273 | 3,9162 | 0,16 | 14,277 |

INF | 18.056 | 0,0305534 | 0,0284076 | -0,011387 | 0,1867773 |

GDPGR | 18.056 | 0,0319515 | 0,031539 | -0,1078151 | 0,0698827 |

GOV | 18.056 | 0,0567682 | 0,8055682 | -1,375213 | 1,594298 |

Ghi chú: (*) Chỉ có giá trị đến năm 2019.

Nguồn: Kết quả từ phần mềm Stata

Giá trị thống kê mô tả tại bảng 4.1 cho thấy giá trị nhỏ nhất của cả ba tỷ số tổng nợ (LEV), nợ dài hạn (LLEV) và nợ ngắn hạn (SLEV) của các doanh nghiệp niêm yết tại 5 quốc gia là 0%; trong khi đó tổng nợ và nợ ngắn hạn có giá trị lớn nhất cùng đạt 81,68%, cao hơn giá trị nợ dài hạn chỉ đạt 59,87%; điều này cho thấy có những doanh nghiệp rất an toàn vì hoạt động hoàn toàn bằng vốn tự có, đồng thời cũng có doanh nghiệp khá rủi ro vì sử dụng nợ khá cao và khoản nợ có thể được tài trợ hoàn toàn bằng nợ ngắn hạn. Giá trị trung bình của tổng nợ đạt 23,07% cho thấy gần 1/4 tổng tài sản của doanh nghiệp được tài trợ bằng nợ; độ lệch chuẩn giữa các quan sát đạt 19,81% (cao nhất trong 3 chỉ số đòn bẩy). Giá trị trung bình của tỷ số nợ dài hạn (LLEV) thấp hơn nợ ngắn hạn (SLEV) không đáng kể, lần lượt đạt 10,22% và 12,85%.

Về các chỉ số đại diện cho sự phát triển TTTC: Các chỉ số FMA, FMD, FME và FMI đã được chuẩn hóa nên sẽ có giá trị dao động trong khoảng từ 0 đến 1. Trong đó, giá trị trung bình của chỉ số FMA là nhỏ nhất đạt 0,422 với giá trị dao động từ 0,29 đến 0,6; tiếp đó là FMI với giá trị trung bình đạt 0,475 với biên độ dao động từ 0,26 đến 0,74; FME có giá trị trung bình lớn thứ ba đạt 0,475 (đặc biệt là FME có giá trị lớn nhất bằng đúng 1) và đứng đầu là FMD với giá trị trung bình đạt 0,5. Đồng thời, FME và FMD là hai biến có độ lệch chuẩn lớn nhất (khoảng 26%).

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Indonesia 0.29 0.28 0.26 0.29 0.28 0.28 0.29 0.28 0.29 0.29

Malaysia 0.59 0.61 0.60 0.61 0.62 0.60 0.59 0.62 0.62 0.58

Philippines 0.34 0.35 0.37 0.37 0.36 0.36 0.35 0.36 0.34 0.34

Thailand 0.66 0.65 0.62 0.68 0.68 0.69 0.74 0.66 0.71 0.67

Vietnam 0.55 0.36 0.36 0.30 0.45 0.37 0.36 0.38 0.39 0.31

Biểu đồ 4.1: Sự phát triển thị trường tài chính (FMI) giai đoạn 2010 – 2019

Nguồn: IMF

Biểu đồ 4.1 cho thấy Thái Lan là quốc gia có TTTC phát triển nhất trong 5 nước, tiếp đó là Malaysia; còn Indonesia là nước có TTTC kém phát triển nhất. Riêng Việt Nam và Philippines thì điểm số lẫn thứ hạng có sự thay đổi qua các năm; điển hình năm 2010, Việt Nam cao hơn hẳn Philippines (đạt 0,55 so với 0,34); song sang các năm tiếp theo thì Việt nam chỉ đạt khoảng 0,35 (cá biệt năm 2014 đạt 0,45) và không có sự chênh lệch nhiều so với Philippines (luôn dao động quanh 0,35), riêng trong năm 2019, Việt Nam giảm chỉ còn 0,31. Để có cái nhìn bao quát hơn, 3 khía cạnh khả năng tiếp cận, độ sâu tài chính và tính hiệu quả sẽ được xem xét.

0.60

0.50

0.40

0.30

0.20

0.10

0.00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Indonesia 0.29 0.31 0.31 0.31 0.33 0.35 0.35 0.37 0.36 0.35

Malaysia 0.54 0.57 0.60 0.60 0.58 0.57 0.59 0.58 0.55 0.55

Philippines 0.31 0.31 0.32 0.29 0.30 0.31 0.30 0.33 0.32 0.32

Thailand 0.40 0.40 0.40 0.39 0.38 0.39 0.44 0.45 0.45 0.43

Vietnam 0.43 0.40 0.40 0.37 0.47 0.43 0.41 0.42 0.40 0.41

Biểu đồ 4.2: Khả năng tiếp cận TTTC (FMA) trong giai đoạn 2010 – 2019

Nguồn: IMF

Xét về khả năng tiếp cận TTTC thì Malaysia là quốc gia dẫn đầu với giá trị dao động từ 0,54 đến 0,60 và cách biệt tương đối với quốc gia đứng thứ hai là Thái Lan (từ 0,38 đến 0,45) hoặc Việt Nam (từ 0,37 đến 0,47) trong từng giai đoạn. Còn Indonesia và Philippines có giá trị xấp xỉ nhau, trong đó Philippines thường nhỉnh hơn.

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Indonesia 0.23 0.21 0.22 0.21 0.24 0.23 0.25 0.26 0.25 0.25

Malaysia 0.81 0.81 0.81 0.82 0.83 0.82 0.80 0.86 0.83 0.81

Philippines 0.49 0.48 0.54 0.52 0.54 0.52 0.52 0.56 0.51 0.53

Thailand 0.60 0.57 0.69 0.65 0.73 0.69 0.75 0.75 0.71 0.74

Vietnam 0.25 0.15 0.16 0.18 0.22 0.20 0.22 0.28 0.28 0.25

Biểu đồ 4.3: Độ sâu TTTC (FMD) trong giai đoạn 2010 – 2019

Nguồn: IMF Xét về độ sâu TTTC thì Malaysia là nước đứng đầu trong 5 nước với giá trị đạt được khá cao (từ 0,8 đến 0,86), Thái Lan là quốc gia đứng thứ hai (với giá trị từ 0,57 đến 0,75), vị trí thứ ba là Philippines (với giá trị từ 0,48 đến 0,56). Indonesia và Việt Nam là hai quốc gia có giá trị khá thấp dưới 0,3; song dấu hiệu tích cực là giá trị của Việt Nam có xu hướng cải thiện tốt hơn trong 2 năm 2017-2018, đều đạt 0,28 (vượt

qua Indonesia), nhưng đến năm 2019 thì Việt Nam và Indonesia đều đạt 0,25.

1.00

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Indonesia 0.36 0.33 0.26 0.35 0.26 0.26 0.26 0.22 0.26 0.28

Malaysia 0.34 0.40 0.33 0.35 0.38 0.36 0.33 0.37 0.42 0.33

Philippines 0.17 0.20 0.19 0.25 0.20 0.20 0.18 0.14 0.14 0.13

Thailand 0.98 0.98 0.75 1.00 0.89 0.96 0.99 0.76 0.95 0.79

Vietnam 1.00 0.55 0.55 0.38 0.70 0.50 0.45 0.43 0.49 0.27

Biểu đồ 4.4: Tính hiệu quả thị trường (FME) trong giai đoạn 2010 – 2019

Nguồn: IMF

Xét về tính hiệu quả thị trường thì Việt Nam là nước dẫn đầu trong năm 2010 và đạt giá trị tuyệt đối là 1, song chỉ số này lại giảm khá mạnh qua các năm, điển hình năm 2011 và 2012 chỉ còn 0,55. Sang đến năm 2013 giảm còn 0,38; năm 2014 lại tăng khá mạnh đạt 0,70; sau đó lại giảm mạnh và dao động trong khoảng từ 0,43 đến 0,49 từ năm 2016 đến 2018, và đến năm 2019 lại sụt giảm mạnh chỉ cò 0,27. Trong giai đoạn 2011 – 2018, Việt Nam luôn giữ được vị trí thứ 2 trong 5 nước (thua Thái Lan), song đến năm 2019 thì rớt xuống hạng 4 (chỉ hơn được Philippines và đạt xấp xỉ Indonesia). Giá trị Thái Lan thường đạt khá cao, chỉ có năm 2012, 2017 và 2019 là đạt từ 0,75 đến 0,79; còn lại đều trên 0,89 và cá biệt năm 2013 đạt giá trị tuyệt đối là 1. Malaysia là nước đứng vị trí thứ 3 với giá trị dao động từ 0,33 đến 0,42; tiếp đó là Indonesia với giá trị dao động trong khoảng 0,22 – 0,36. Philippines là nước có giá trị thấp nhất, thường dao động từ 0,13 đến 0,20; cá biệt có năm 2013 đạt 0,25.

Về các chỉ số đại diện cho đặc điểm doanh nghiệp: Do đây là dữ liệu các doanh nghiệp niêm yết tại 5 quốc gia nên độ lệch chuẩn của một số chỉ số ở mức khá cao. Điển hình, quy mô doanh nghiệp (SIZE) trung bình đạt 18,4 (tương ứng giá trị tổng tài sản khoảng 631 triệu USD), giá trị nhỏ nhất đạt 7,02 (tương ứng giá trị 1.120 USD) và giá trị lớn nhất đạt 25,16 (tương ứng 84 tỷ USD). Tỷ suất sinh lời (ROA) bình

quân đạt 4,47% cho thấy cứ 100 đồng tài sản sẽ tạo được 4,47 đồng lợi nhuận; ROA dao động trong biên độ khá lớn từ -33,06% đến 37,3%, nhưng độ lệch chuẩn chỉ ở mức tương đối 9,58% và đây là độ lệch chuẩn nhỏ nhất trong tất cả chỉ số đại diện cho đặc điểm doanh nghiệp. Tỷ lệ tài sản cố định trên tổng tài sản (TANG) có giá trị trung bình là 35,36% với giá trị dao động từ 0,17% đến 91,26%. Chỉ số Tobin-Q (bằng giá trị thị trường trên giá trị sổ sách) đạt giá trị bình quân 2,77 lần với giá trị dao động khá lớn từ 0,16 đến 14,28 lần, đây là biến có độ lệch chuẩn cao nhất trong các biến đại diện doanh nghiệp (đạt 3,91 lần).

Về các chỉ số đại diện cho vĩ mô nền kinh tế: Giá trị trung bình của tỷ lệ lạm phát (INF) và tốc độ tăng trưởng GDP bình quân đầu người (GDPGR) đạt giá trị gần bằng nhau, lần lượt đạt 3,06% và 3,2%; trong đó INF có giá trị dao động từ -1,14% đến 18,68%, còn GDPGR có giá trị trong biên độ từ -10,78% đến 6,99%. Độ lệch chuẩn của cả hai biến lần lượt đạt 2,84% và 3,15%.

Về chất lượng thể chế (GOV): Được tổng hợp từ 6 chỉ số thành phần được chuẩn hóa và có giá trị từ -2,5 đến 2,5 (mô tả tại mục 2.1.7) bằng phương pháp phân tích thành phần chính (Principal component analysis – PCA). Biến có giá trị trung bình đạt 0,06 với biên độ dao động từ -1,38 đến 1,59 điểm, độ lệch chuẩn là tương đối cao trong tất cả các biến (đạt 80,56%).

4.3. Phân tích tương quan