Dữ liệu liên quan đến mục tiêu nghiên cứu bao gồm dữ liệu thứ cấp và dữ liệu sơ cấp được thu thập từ các nguồn: (i) Dữ liệu thứ cấp: từ các báo cáo tổng kết, tạp chí, luận án, công trình nghiên cứu khoa học đã được công ...

Mình. Sau đó, người này sẽ báo cáo lên cấp cao hơn để đảm bảo rằng thông tin sẽ đến người có thể đưa ra các hành động cần thiết. 2.3.6. Thể chế chính trị Để làm rõ khái niệm thể chế chính trị, chúng ta phải tìm hiểu khái ...

Khi áp dụng lý thuyết bất định của tổ chức vào công trình nghiên cứu của tác giả, theo lý giải của lý thuyết này, tác giả kỳ vọng rằng khi các nhân tố trong môi trường kiểm soát được đảm bảo thì sự hữu hiệu của HTKSNB càng ...

Khái niệm về HTKSNB cũng được nhiều tác giả khác nhau đề cập trên nhiều góc độ, chẳng hạn: Theo hiệp hội kế toán viên công chứng Hoa Kì (AICPA), thì HTKSNB được định nghĩa là “ Hệ thống kế hoạch, tổ chức và tất cả các ...

Xác định được mối quan hệ giữa các nhân tố ảnh hưởng đến HTKSNB, chưa xây dựng được mô hình các nhân tố tác động đến HTKSNB. Mặt khác, tác giả cũng chưa xây dựng được các thang đo để đo lường các yếu tố trog HTKSNB. Nghiên ...

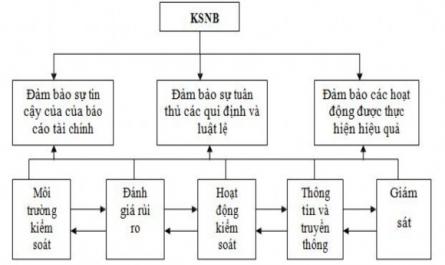

Môi trường kiểm soát Đánh giá rủi ro Hoạt động kiểm soát Thông tin truyền thông Giám sát Mối quan hệ cộng tác Ủy quyền Sự hữu hiệu của hệ thống KSNB Hình 1.6. Các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB (Nguồn: Mô hình ...

Mạnh mẽ từ các cơ quan chức năng ở bên ngoài thuộc hệ thống quản lý của nhà nước. Bên cạnh đó, tình trạng lợi ích nhóm trong các ngân hàng cũng đã ảnh hưởng đến công tác quản lý và hiệu quả hoạt đông của các ngân hàng. Nói ...

Bộ Giáo Dục Và Đào Tạo Đại Học Kinh Tế Tp Hồ Chí Minh Hồ Tuấn Vũ Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Hệ Thống Kiểm Soát Nội Bộ Trong Các Ngân Hàng Thương Mại Việt Nam Luận Án Tiến Sĩ Kinh Tế Chuyên Ngành: Kế Toán ...

Trang 660, Trang 661, Trang 662, Trang 663, Trang 664, Trang 665, Trang 666, Trang 667, Trang 668, Trang 669,