Hoạt động), một phần nguyên nhân đã được chỉ ra trong bước nghiên cứu định tính đó là KTV và lãnh đạo trong SAV hiện vẫn tập trung sự quan tâm nhiều hơn đối với loại hình kiểm toán truyền thống do khả năng phát hiện được ...

X 6 Khả năng thực hiện của SAV Trung bình 4 biến đo lường khả năng thực hiện kiểm toán độc lập của Kiểm toán Nhà nước X 7 Đặc điểm hoạt động Trung bình 4 biến đo lường đặc điểm hoạt động của đơn vị được kiểm toán Y ...

Toán hoạt động. Nhóm nhân tố này được đo lường bằng 12 biến quan sát trình bày trong Bảng 4.7. Bảng 4.7. Thang đo nhóm nhân tố khả năng của SAV 1.Kiến thức đầy đủ về KTHĐ 2.Kinh nghiệm chuyên sâu liên quan đến từng lĩnh vực hoạt ...

Toán, để triển khai kiểm toán hoạt động, còn cần thêm một số điều kiện khác. Theo hướng dẫn trong INTOSAI (2004) chúng bao gồm (i) năng lực chuyên môn của KTV (sự hiểu biết, trình độ, kỹ năng và kinh nghiệm của KTV); (ii) khả năng ...

Như vậy, với đóng góp trên có thể cho thấy vai trò của ba vị Tổng KTNN trong giai đoạn từ 2005- 2013: (i) đóng góp những nội dung quy định trong Luật KTNN năm 2005 và trong Hiến pháp sửa đổi năm 2013, xây dựng chiến lược phát triển kiểm ...

- Phát hiện thứ (13): Đưa ra ý kiến đánh giá tính hiệu lực thấp trên các khía cạnh (i) tổ chức thực hiện quy hoạch và điều chỉnh quy hoạch chậm, không phù hợp, thiếu đồng bộ; (ii) khu đô thị Nam thành phố phát triển không đạt ...

Theo hướng dẫn INTOSAI (2004), BCKT bao gồm các thông tin liên quan tới mục tiêu kiểm toán chung, mục tiêu chi tiết cần đạt được (câu hỏi), phạm vi kiểm toán, tiêu chuẩn kiểm toán, phương pháp kiểm toán, dữ liệu thu thập, giới hạn kiểm ...

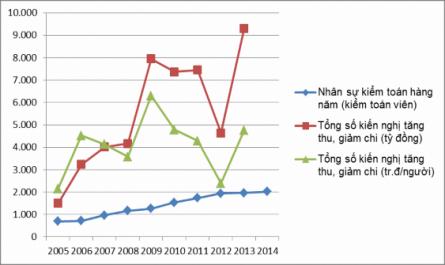

72 quan; xác nhận tính đúng đắn, trung thực của các báo cáo tài chính, báo cáo quyết toán; phát hiện kịp thời các hành vi tham nhũng, lãng phí, những yếu kém trong quản lý; kiến nghị sửa đổi bổ sung cơ chế chính sách. Năm 2007, SAV bổ ...

Bình phương nhỏ nhất với mô hình từng bước (STEPWISE) được sử dụng qua phần mềm xử lý thống kê SPSS 16.0 để lựa chọn mô hình phát triển kiểm toán hoạt động phù hợp nhất. Kiểm định sự phù hợp của mô hình thông qua hệ số R ...

Của từng nhân tố qua phân tích nhân tố khám phá và mô hình hồi quy bội nhằm trả lời cho các câu hỏi nghiên cứu sau: Q 5 : Nhân tố nào tác động đến việc phát triển kiểm toán hoạt động trong lĩnh vực công ở Việt Nam?. 3.1.2. Nguồn ...

Trang 64, Trang 65, Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73,