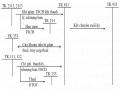

Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính.

(1) Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết kế sẵn trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các thông tin được tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết liên quan.

PHẦN MỀM SMILE

SỔ KẾ TOÁN

- Sổ tổng hợp

- Sổ chi tiết

(2) Cuối kỳ, kế toán thực hiện các thao tác khoá sổ và lập báo cáo tài chính. Sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi bằng tay.

CHỨNG TỪ KẾ TOÁN

![]()

BẢNG TỔNG HỢP CHỨNG TỪ KẾ TOÁN CÙNG LOẠI

- Báo cáo tài chính

- Báo cáo quản trị

MÁY VI TÍNH

Ghi chú:

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng, cuối năm Đối chiếu, kiểm tra

2.1.5.3. Hệ thống tài khoản sử dụng

Hệ thống tài khoản sử dụng tại Công ty theo Quyết định số 15/2006/QĐ-BTC ban hành ngày 20/03/2006 của Bộ Tài Chính.

2.1.5.4. Hệ thống báo cáo kế toán

Hệ thống báo cáo tài chính bao gồm :

-Bảng cân đối kế toán ( mẫu số B01 –DN ).

-Báo cáo kết quả kinh doanh (mẫu số B02 – DN).

-Báo cáo lưu chuyển tiền tệ ( mẫu số B03 – DN).

2.1.6. Tình hình nguồn lực chủ yếu của Công ty

2.1.6.1. Tình hình lao động của Công ty

Trong mỗi doanh nghiệp, lao động và vốn là nguồn lực quan trọng không thể thiếu. Cơ cấu lao động trong 3 năm gần đây của Công ty biến động không nhiều, tình hình cơ cấu lao động được thể hiện theo bảng :

Bảng 2.1: Tình hình lao động của Công ty qua 3 năm (2011- 2013)

Đơn vị tính : người.

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2012/2011 | Năm 2013/2012 | ||||||

SL | % | SL | % | SL | % | +/- | % | +/- | % | |

Tổng số lao động | 130 | 100 | 135 | 100 | 125 | 100 | 5 | 3,85 | 10 | 7,41 |

I.Phân theo giới tính | ||||||||||

1. Nữ | 98 | 75,38 | 102 | 75,56 | 95 | 74,40 | 4 | 4,08 | 7 | 6,86 |

2. Nam | 32 | 24,62 | 33 | 24,44 | 30 | 25,60 | 1 | 3,13 | 3 | 9,09 |

II. Phân theo trình độ | ||||||||||

1. Đại học | 38 | 29,23 | 39 | 28,89 | 37 | 29,60 | 1 | 2,63 | 2 | 5,13 |

2. Cao đẳng | 48 | 36,92 | 50 | 37,04 | 47 | 37,60 | 2 | 4,17 | 3 | 6,00 |

3. Trung cấp | 44 | 33,85 | 46 | 34,07 | 41 | 32,80 | 2 | 4,55 | 5 | 10,87 |

III.Phân theo tính chất lao động | ||||||||||

1.Lao động trực tiếp | 108 | 83,08 | 111 | 82,22 | 103 | 82,40 | 3 | 2,78 | 8 | 7,21 |

2.Lao động gián tiếp | 22 | 16,92 | 24 | 17,78 | 22 | 17,60 | 2 | 9,09 | 2 | 8,33 |

Có thể bạn quan tâm!

-

Phương Pháp Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ.

Phương Pháp Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ. -

Phương Pháp Kế Toán Xác Định Kết Quả Kinh Doanh.

Phương Pháp Kế Toán Xác Định Kết Quả Kinh Doanh. -

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial -

Cơ Cấu Doanh Thu Cung Cấp Dịch Vụ Của Công Ty Trong Quý Iv/2013. A.tài Khoản Sử Dụng

Cơ Cấu Doanh Thu Cung Cấp Dịch Vụ Của Công Ty Trong Quý Iv/2013. A.tài Khoản Sử Dụng -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty -

Tỷ Lệ Các Khoản Trích Theo Lương Áp Dụng Giai Đoạn Từ 2012 Đến 2013 ( Theo Luật Bhxh (2006) Và Một Số Văn Bản Pháp Luật Khác Có Liên Quan Hiện Hành

Tỷ Lệ Các Khoản Trích Theo Lương Áp Dụng Giai Đoạn Từ 2012 Đến 2013 ( Theo Luật Bhxh (2006) Và Một Số Văn Bản Pháp Luật Khác Có Liên Quan Hiện Hành

Xem toàn bộ 119 trang tài liệu này.

( Nguồn : Phòng Tổ chức - Nhân sự của Công ty TNHH Du lịch Mondial.)

Tổng số lao động năm 2012 tăng so với năm 2011 là 5 người, tức là tăng 3,85%. Số lao động chỉ tăng nhẹ trong năm 2012. Tuy nhiên, số lao động vào năm 2013 chỉ còn 125 người, giảm 10 người so với năm 2012, tức là giảm 7,41%. Nguyên nhân là do công ty cắt giảm lao động nhằm giảm chi phí. Hiện nay, khách sạn không

có nhu cầu tuyển dụng thêm vì số lượng nhân viên đã đủ để đáp ứng nhu cầu công việc.

Qua các năm, số lao động nữ luôn chiếm hơn 70% so với số lao động nam do đặc điểm kinh doanh của Công ty. Lao động nam và nữ năm 2012 so với năm 2011 không biến động gì nhiều. Trong năm 2013, lao động nam chỉ giảm 3 người tương ứng giảm 9,09% nhưng lao động nữ giảm đến 7 người tương ứng giảm 6,06% so với năm 2012. Nguyên nhân là do nhu cầu lao động giảm xuống trong năm 2013, trong đó nhu cầu lao động nữ ít hơn nên số lượng lao động nữ giảm nhiều hơn so với lao động nam.

Trong năm 2012, số lao động có trình độ đại học tăng 1 người, số lao động có trình độ cao đẳng và trung cấp tăng 2 người so với năm 2011. Điều này chứng tỏ khách sạn có nhu cầu có trình độ phổ thông nhiều hơn so với lao động có trình độ đại học. Trong năm 2013, số lao động có trình độ đại học giảm 2 người, giảm 5,13%, trình độ cao đẳng giảm 3 người tương ứng 6,00% và trình độ trung cấp giảm 5 người tương ứng 10,87%.

Với đặc thù kinh doanh du lịch nên số lao động trực tiếp luôn chiếm tỷ trọng lớn ( hơn 80%). Số lao động trực tiếp năm 2013 so với năm 2012 giảm 8 người tương ứng giảm 7,21% và số lao động gián tiếp giảm 2 người tương ứng 8,33%.

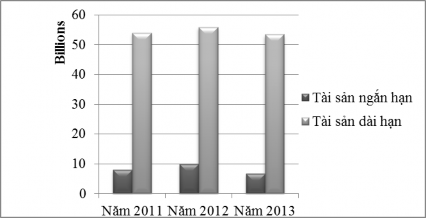

2.1.6.2. Tình hình tài sản, nguồn vốn của Công ty

Dựa vào Bảng cân đối kế toán qua 3 năm 2011-2013, ta có biểu đồ như sau ( chi tiết phụ lục 01 – Tình hình tài sản, nguồn vốn của Công ty trong 3 năm (2011-2013)).

Đơn vị tính : tỷ đồng.

Biểu đồ 2.1: Tình hình tài sản của Công ty trong 3 năm ( 2011-2013).

Tài sản là những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

Nhìn chung, tài sản của Công ty qua 3 năm biến động không nhiều. Năm 2012, tổng tài sản là 65.888.807.766 đồng, tăng 4.043.550.570 đồng hay tương ứng tăng 6,54% so với năm 2011. Trong đó, tài sản ngắn hạn có tốc độ tăng 25,79%, tài sản dài hạn có tốc độ tăng 3,71%. Nguyên nhân là do chủ đầu tư đầu tư thêm vốn vào Công ty và Công ty vay vốn từ các đối tượng bên ngoài cũng tăng lên.

Tuy nhiên, tổng tài sản năm 2013 so với năm 2012 giảm 5.733.100.722 đồng, tương ứng giảm 8,70%. Trong đó, tài sản ngắn hạn có tốc độ giảm lớn hơn so với tài sản dài hạn. Tổng tài sản năm 2013 giảm cho thấy quy mô của Công ty bị thu hẹp, nguyên nhân là do tình hình thị trường khó khăn nên Công ty muốn giảm bớt rủi ro bằng cách giảm bớt vốn kinh doanh nên làm cho tổng tài sản giảm. Qua năm sau, nếu tình hình kinh tế khả quan hơn thì sẽ có khả năng Công ty sẽ đầu tư thêm vốn để mở rộng quy mô và nâng cao hiệu quả kinh doanh.

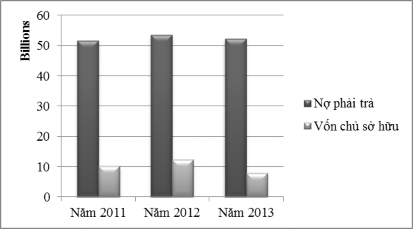

Đơn vị tính : tỷ đồng.

Biểu đồ 2.2: Tình hình nguồn vốn của Công ty trong 3 năm( 2011-2013).

Nguồn vốn là nguồn hình thành nên tài sản, nguồn vốn cho biết tài sản của doanh nghiệp được hình thành như thế nào và doanh nghiệp có trách nhiệm gì đối với tài sản đó. Vì vậy, tình hình biến động của tài sản cũng thể hiện được phần nào tình hình biến động của nguồn vốn.

Dựa vào biểu đồ, ta thấy nguồn vốn trong 3 năm (2011-2013) cũng biến động không lớn. Trong năm 2012, tổng nguồn vốn là 65.888.807.766 đồng, tăng 4.043.550.570 đồng với tốc độ tăng 6,54%. Nguyên nhân là do nợ phải trả tăng

2.017.913.714 đồng tương ứng tăng 3,91% và vốn chủ sở hữu cũng tăng 2.025.636.856 đồng với tốc độ tăng 19,80%. Nguồn vốn tăng lên là tốt vì có thể giúp Công ty tăng năng lực cạnh tranh cũng như mở rộng quy mô kinh doanh.

Tuy nhiên, trong năm 2013, nguồn vốn giảm 5.733.100.722 đồng so với năm 2012 với tốc độ giảm 8,70%. Trong đó, nợ phải trả giảm 1.398.882.231 đồng với tốc độ giảm 2,61% và vốn chủ sở hữu giảm 4.334.218.491 đồng với tốc độ giảm 35,36%. Nợ phải trả giảm xuống cho thấy Công ty ít bị phụ thuộc vào bên ngoài và rủi ro về tài chính của Công ty cũng giảm. Nợ phải trả và vốn chủ sở hữu đều giảm nên làm cho nguồn vốn bị thu hẹp do đó tài sản của Công ty giảm xuống như đã phân tích ở trên.

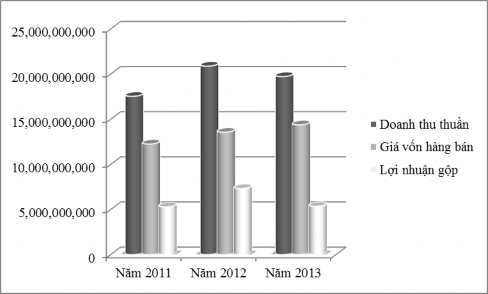

2.1.6.3. Tình hình kết quả kinh doanh của Công ty

Dựa vào Báo cáo kết quả kinh doanh của Công ty trong 3 năm 2011-2013, ta có biểu đồ như sau (chi tiết phụ lục 02-Tình hình kết quả kinh doanh của Công ty trong 3 năm)

Đơn vị tính : đồng.

Biểu đồ 2.3: Tình hình kết quả kinh doanh của Công ty trong 3 năm (2011-2013).

Doanh thu thuần của Công ty trong 3 năm có biến động tương đối nhiều. Doanh thu thuần trong năm 2012 tăng 3.342.531.962 đồng, tương ứng tăng 19,06% so với năm 2011. Nguyên nhân tăng là do lượng khách đến với Công ty trong năm 2012 tăng lên vì năm 2012 là năm tổ chức lễ hội Festival ở Huế nên cũng làm lượng khách đến với Huế nhiều hơn. Tuy nhiên, trong năm 2013 doanh thu thuần đã giảm 1.153.356.819 đồng tương ứng giảm 5,52%. Doanh thu của giảm như vậy có thể do tình hình thị trường năm 2013 khó khăn hơn năm 2012 đặc biệt là thị trường du lịch.

Sự biến động của doanh thu thuần cũng là nguyên nhân dẫn đến sự biến động của lợi nhuận gộp. Lợi nhuận gộp trong năm 2012 tăng 2.037.416.008 đồng, tương ứng tăng 38,55% so với năm 2011.Tuy nhiên, trong năm 2013, lợi nhuận gộp giảm 1.972.769.940 đồng với tốc độ giảm 26,94%.

Nhìn chung, lợi nhuận thuần từ hoạt động kinh doanh trong 3 năm của Công ty đều âm. Lợi nhuận thuần trong năm 2012 giảm 658.898.535 đồng so với năm 2011 tương ứng giảm 10,08%. Trong năm 2013, lợi nhuận thuần cũng giảm so với năm 2012 và lỗ hơn 8 tỷ đồng. Nguyên nhân là do chi phí quản lý doanh nghiệp trong 3 năm đều tăng, đặc biệt trong năm 2012, chi phí quản lý doanh nghiệp tăng gấp hơn 3 lần so với năm 2011 với tốc độ tăng 288,02%.

Tương tự như lợi nhuận thuần, lợi nhuận kế toán trước thuế qua 3 năm của Công ty đều âm. So với năm 2011, lợi nhuận trước thuế của Công ty trong năm 2012 giảm 640.932.685 đồng, tương ứng giảm 9,78%. Trong năm 2013, lợi nhuận trước thuế giảm 1.139.381.673 đồng với tốc độ giảm 15,84%. Lợi nhuận trước thuế năm 2013 giảm nhiều như vậy là do chi phí khác trong năm 2013 tăng 157.509.187 đồng so với năm 2012.

2.1.7. Một số khó khăn và thuận lợi đối với hoạt động kinh doanh của Công ty

Khó khăn :

-Những năm trở lại đây kinh tế thế giới đang suy thoái nên làm ảnh hưởng đến nền kinh tế Việt Nam cũng như làm ảnh hưởng đến tình hình hoạt động kinh doanh của tất cả doanh nghiệp nói chung cũng như Công ty nói riêng. Trong tình hình đó, khi nhiều người thắt chặt chi tiêu, hạn chế đi du lịch thì việc khai thác nguồn khách càng khó khăn hơn.

-Ngày càng có nhiều khách sạn có cơ sở vật chất có tiêu chuẩn cao được đưa vào hoạt động, vì vậy càng có nhiều đối thủ cạnh tranh với Công ty nên làm ảnh hưởng đến lượng khách đến với Công ty.

-Công ty được thành lập từ năm 2011, nên một số cơ sở vật chất của Công ty có tình trạng xuống cấp hay bị hư hỏng so với một số khách sạn khác. Vì vậy, có thể làm ảnh hưởng đến chất lượng dịch vụ cũng như khả năng cạnh tranh của Công ty.

-Ngoài ra, Huế còn là tỉnh thường xuyên chịu nhiều thiên tai như lũ lụt, bão,.. hàng năm nên cũng ảnh hưởng đến lượng khách du lịch đến Huế vào những thời điểm đó cũng như ảnh hưởng đến cơ sở vật chất của Công ty.

Thuận lợi :

-Huế là một trung tâm văn hóa đồng thời là một trong những thành phố Festival của Việt Nam. Thị trường khách du lịch ngày càng phát triển, mở ra nhiều cơ hội cho du lịch Huế nên tạo điều kiện thuận lợi cho các khách sạn nói chung cũng như Công ty nói riêng ngày càng phát triển ở thị trường Huế.

-Công ty nằm ở vị trí thuận lợi thuộc Huế, nằm gần với các danh thắng nổi tiếng như sông Hương, cầu Tràng Tiền, khu lăng tẩm, kinh thành triều Nguyễn nên rất thuận lợi cho việc tăng lượng khách nhờ vị trí thuận lợi này.

-Công ty có cơ sở vật chất hiện đại và được trang bị đầy đủ nên có nhiều lợi thế trong kinh doanh, đặc biệt vào tháng 7/2011 khách sạn đạt tiêu chuẩn 4 sao nên giúp nâng cao năng lực cạnh tranh cũng như quảng bá thương hiệu sản phẩm dịch vụ.

-Công ty với đội ngũ nhân viên đã qua đào tạo, nhiệt tình trong công việc và có kinh nghiệm tổ chức, điều hành cũng như quản lý hoạt động kinh doanh vì vậy góp phần giúp cho Công ty ngày một phát triển lớn mạnh hơn.

-Công ty đã cố gắng trang bị đầy đủ phương tiện, thiết bị để đáp ứng nhu cầu ngày càng cao của khách. Nhờ đó mà đa dạng hoá các loại hình dịch vụ kinh doanh. Với loại hình dịch vụ như vậy, nếu Công ty nổ lực hơn nữa trong tương lai thì chắc chắn sẽ mở rộng được quy mô hoạt động của mình, đồng thời nâng cao uy tín với khách hàng trong và ngoài nước.

2.2. Thực trạng công tác kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial

2.2.1. Đặc điểm lĩnh vực kinh doanh và phân loại khách hàng tại Công ty

2.2.1.1. Đặc điểm lĩnh vực kinh doanh

Du lịch là ngành kinh doanh đặc biệt, hoạt dộng kinh doanh vừa mang tính kinh doanh vừa mang tính phục vụ văn hóa xã hội.

Hoạt động du lịch mang tính thời vụ, phụ thuộc nhiều vào các điều kiện địa lý, tự nhiên và văn hóa, xã hội kinh tế trong các thời kỳ.

Ngành du lịch là ngành kinh tế có hiệu quả cao, tỷ lệ lợi nhuận trên vốn đầu tư lớn, thời gian thu hồi vốn chậm và vốn đầu tư ban đầu phải nhiều.

Đối tượng phục vụ của ngành du lịch không ổn định và luôn luôn biến động. Số lượng khách đến với khách sạn cũng như số ngày lưu lại của khách luôn biến động. Ngoài ra, khách hàng cũng có thói quen và sở thích khác nhau, khách hàng không đồng nhất với nhau vì vậy khó có thể đưa ra tiêu chuẩn chung cho sản phẩm dịch vụ.

Sản phẩm dịch vụ là sản phẩm vô hình, không có hình thái vật chất, không tồn kho, lưu trữ được do sản phẩm dịch vụ là được tạo ra và tiêu dùng đồng thời .

Đối với sản phẩm dịch vụ thì người mua chỉ nhận được sự phục vụ của nhân viên phục vụ, không hề có sự chuyển giao quyền sở hữu như hàng hóa.

Quá trình sản xuất, tiêu thụ sản phẩm dịch vụ thường diễn ra cùng một thời điểm, đồng nhất về cả thời gian và không gian.

2.2.1.2. Phân loại khách hàng

Khách lẻ : là những khách hàng có nhu cầu sử dụng dịch vụ tại khách sạn, được khách sạn khai thác qua mạng, tự tìm đến hay có người khác giới thiệu.

Khách tour : là những khách đến khách sạn thông qua các Hãng hoặc các công ty dịch vụ lữ hành. Đối với loại khách này, mọi chi phí phát sinh trong thời gian lưu trú sẽ do các công ty lữ hành, các Hãng thanh toán theo giá đã được thỏa thuận trong hợp đồng được kí kết giữa Công ty và đơn vị đó. Khách chỉ được sử dụng những dịch vụ đã ghi trong hợp đồng. Nếu khách sử dụng thêm dịch vụ không có trong hợp đồng, khách có thể thanh toán ngay hoặc thanh toán khi trả phòng. Đối với khách tour kế hoạch nhận phòng thường thông báo trước bằng e-mail đặt phòng.

Đối với từng loại khách Công ty sẽ áp dụng chính sách giá khác nhau. Thông thường giá phòng đối với khách lẻ cao hơn so với khách tour, giá phòng được tính theo bảng giá phòng công bố đặt tại quầy Lễ tân.

Tại Công ty, khách tour chiếm khoảng 90% tổng số khách đến với khách sạn, khách lẻ chỉ chiếm khoảng 10%.