động chiêu thị của doanh nghiệp. Mối quan hệ giữa quảng cáo và khuyến mãi đối với các thành phần cấu thành giá trị thương hiệu cũng đã được minh chứng thông qua nghiên cứu “Mô hình tài sản thương hiệu định hướng khách hàng cho ngành siêu thị: nghiên cứu các siêu thị ở Huế” (Hoàng Thị Anh Thư, 2015), được đăng tải trên chuyên mục Phát triển kinh tế địa phương – Tạp chí Phát triển và Hội nhập (Tháng 01-02/2016). Tuy nhiên mô hình nghiên cứu trong bài viết này chưa được kiểm định độ phù hợp.

Đối với ngành dịch vụ nói chung, thầy Hoàng Trọng, cô Chu Nguyễn Mộng Ngọc và Hoàng Thị Phương Thảo (2010) đã có nghiên cứu “Phát triển đo lường tài sản thương hiệu trong thị trường dịch vụ”. Cũng với hai mô hình cơ bản của Aaker và Keller, nghiên cứu này đã chứng minh rằng bốn yếu tố nhận biết thương hiệu, chất lượng cảm nhận, trung thành thương hiệu và hình ảnh thương hiệu đều có tác động tích cực đến tài sản thương hiệu của một ngân hàng.

Ở lĩnh vực dịch vụ ngân hàng nói riêng, cô Hoàng Hải Yến, cô Nguyễn Thị Hồng Nhung và cô Cao Ngọc Thủy (2016) đã có nghiên cứu “Hình ảnh ngân hàng, cảm nhận thương hiệu ngân hàng và ý định chọn lựa sản phẩm, dịch vụ của khách hàng”. Trong đó, hình ảnh ngân hàng là khái niệm đa hướng, được đo lường bởi các khái niệm thành phần bao gồm: dịch vụ ngân hàng cung cấp, khả năng tiếp cận sản phẩm dịch vụ, uy tín của ngân hàng trong và ngoài nước, mạng lưới chi nhánh và nhân sự. Còn cảm nhận thương hiệu được đo lường bằng sự tin tưởng và thái độ của khách hàng đối với ngân hàng. Kết quả cho thấy ý định lựa chọn sản phẩm dịch vụ ngân hàng phụ thuộc vào hai yếu tố là cảm nhận về thương hiệu và uy tín ngân hàng.

Nhận xét:

Bảng 2.2 Nhận xét các nghiên cứu đã công bố trong nước

Tên đề tài | Tác giả | Phương pháp nghiên cứu | Kết quả nghiên cứu | Hạn chế | |

1 | Mô hình tài sản thương hiệu định hướng khách hàng cho ngành siêu thị: nghiên cứu các siêu thị ở Huế | Hoàng Thị Anh Thư (2015) | Nghiên cứu này sử dụng phương pháp thảo luận nhóm tập trung (với 10 người) để điều chỉnh và bổ sung các biến quan sát, từ đó thiết lập mô hình phù hợp với thực tiễn ngành siêu thị Việt Nam nói chung, Huế nói riêng. | Mô hình tài sản thương hiệu ngành siêu thị ở Huế được xác định bởi năm yếu tố: nhận biết thương hiệu, liên tưởng thương hiệu, chất lượng cảm nhận và Trung thành thương hiệu. | Nghiên cứu này chỉ đề xuất mô hình chứ chưa thực hiện nghiên cứu định lượng để kiểm định độ phù hợp. Ngoài ra phạm vi chỉ ở một tỉnh thành nên thang đo có thể chưa chuẩn hóa cho toàn ngành. |

2 | Phát triển sự đo lường tài sản thương hiệu trong thị trường dịch vụ | Hoàng Trọng, Chu Nguyễn Mộng Ngọc và Hoàng Thị Phương | Nghiên cứu sử dụng cả hai phương pháp định tính và định lượng để xác định mối quan hệ tuyến tính giữa các yếu tố tác động | Kết quả nghiên cứu chứng minh sự liên quan chặt chẽ giữa các yếu tố tác động đến giá trị thương hiệu | Trong đề tài, tác giả phân loại ngân hàng chỉ dựa trên kết quả tài chính trong 2 năm, điều này có thể dẫn đến việc chưa bao quát hết toàn bộ nội lực của ngân hàng dẫn |

Có thể bạn quan tâm!

-

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 1

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 1 -

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 2

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 2 -

Các Yếu Tố Tác Động Đến Giá Trị Thương Hiệu

Các Yếu Tố Tác Động Đến Giá Trị Thương Hiệu -

Tình Hình Hoạt Động Kinh Doanh (Từ Năm 2013 Đến Năm 2017)

Tình Hình Hoạt Động Kinh Doanh (Từ Năm 2013 Đến Năm 2017) -

Kết Quả Kiểm Định Thang Đo Bằng Hệ Số Cronbach’S Alpha

Kết Quả Kiểm Định Thang Đo Bằng Hệ Số Cronbach’S Alpha -

Hệ Số Kmo Và Kiểm Định Barlett’S Nhóm Biến Phụ Thuộc

Hệ Số Kmo Và Kiểm Định Barlett’S Nhóm Biến Phụ Thuộc

Xem toàn bộ 98 trang tài liệu này.

Thảo (2010) | đến giá trị thương hiệu và kết quả tài chính của ngân hàng. | và kết quả tài chính của khách hàng. Trong đó, lòng trung thành thương hiệu là yếu tố có sự tác động mạnh nhất. | đến trường hợp phân loại sai nhóm ngân hàng. | ||

3 | Hình ảnh ngân hàng, cảm nhận thương hiệu ngân hàng và ý định chọn lựa sản phẩm, dịch vụ của khách hàng | Hoàng Hải Yến, Nguyễn Thị Hồng Nhung và Cao Ngọc Thủy (2016) | Nghiên cứu sử dụng phương pháp hồi quy tương quan thứ bậc để tìm ra mối liên hệ giữa các khái niệm thành phần của hình ảnh và cảm nhận về thương hiệu với ý định lựa chọn sản phẩm, dịch vụ của ngân hàng. | Kết quả nghiên cứu cho thầy chỉ có cảm nhận thương hiệu và uy tín của ngân hàng là có tác động có ý nghĩa thống kê đến ý định lựa chọn sản phẩm, dịch vụ của khách hàng | Cỡ mẫu với số lượng 53 là khá thấp khi đưa vào đánh giá độ tin cậy của thang đo. Bên cạnh đó, nghiên cứu chưa xem xét đến các ngân hàng quy mô tuy nhỏ nhưng có tiềm năng và danh tiếng tương đương các ngân hàng có quy mô lớn mà tác giả lựa chọn để lấy mẫu. |

(Nguồn: tác giả tự tổng hợp)

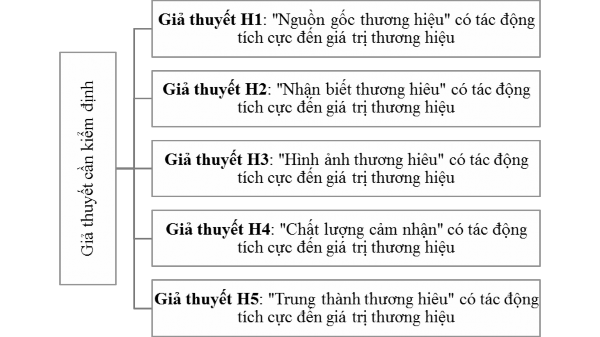

2.4 Mô hình nghiên cứu đề xuất và các giả thuyết

Có thể thấy, qua các nghiên cứu trong và ngoài nước đã tham khảo nêu trên, đa phần đều sử dụng mô hình của Aaker là nền tảng để phát triển. Các yếu tố mà Aaker đề xuất hầu hết đều được kiểm định là có tác động tích cực qua hầu hết các nghiên cứu, dễ đo lường và dễ hiểu. Vì thế, mô hình mà bản thân tác giả lựa chọn để nghiên cứu cũng sẽ lấy mô hình mẫu của Aaker, tuy nhiên sẽ bỏ qua yếu tố liên tưởng thương hiệu và thay bằng hình ảnh thương hiệu, và sẽ bổ sung thêm yếu tố nguồn gốc thương hiệu.

Hình ảnh ở đây được hiểu là vẻ bề ngoài và là ấn tượng mà khách hàng cảm nhận được về chính ngân hàng đó. Khi hình ảnh ngân hàng được xây dựng thật sự tốt thì việc liên tưởng thương hiệu, tức được nhiều người nghĩ đến, sẽ là hiển nhiên. Mặt khác, hình ảnh đẹp đang là tiêu chí mà Ban lãnh đạo Ngân hàng TMCP Tiên Phong luôn xem là tôn chỉ khi phát triển hoạt động kinh doanh của mình. Yếu tố nguồn gốc thương hiệu được đưa vào vì tác giả cho rằng khách hàng có sự đánh giá khác nhau với thương hiệu trong nước và quốc tế, điều này có ảnh hưởng đến giá trị thương hiệu của một doanh nghiệp nói chung (Nielsen, 2017) và lĩnh vực ngân hàng nói riêng.

Ba yếu tố còn lại lấy từ mô hình Aaker là nhận biết thương hiệu, chất lượng cảm nhận và trung thành thương hiệu. Nhận biết tức là khách hàng có thể nhận dạng, nhớ tên và phân biệt được thương hiệu này với các thương hiệu đối thủ. Bên cạnh đó, yếu tố phân biệt giữa các giá trị thương hiệu chính nằm ở chất lượng mà nó mang lại, đo lường dựa trên cảm nhận của khách hàng. Cuối cùng, một thương hiệu được xem làm thành công về mặt tạo dựng giá trị khi có được sự gắn bó lâu dài của khách hàng.

Như vậy, giả thuyết đặt ra ở đây là mọi yếu tố nêu trên đều có quan hệ đồng biến, hay nói cách khác là có sự ảnh hưởng tích cực đến giá trị thương hiệu. Ở đề tài này, mô hình tác giả đề xuất sẽ bao gồm năm yếu tố, đi kèm với năm giả thuyết cần kiểm định như sau:

Hình 2.5 Các giả thuyết đặt ra trong đề tài

(Nguồn: tác giả tự xây dựng)

KẾT LUẬN CHƯƠNG 2

Chương này đã trình bày tổng quan các lý thuyết về thương hiệu và giá trị thương hiệu, cũng như vai trò của thương hiệu đối với một ngân hàng. Bên cạnh đó, chương này cũng đã diễn giải các yếu tố được cho là có ảnh hưởng đến giá trị thương hiệu, tổng hợp các mô hình nghiên cứu về giá trị thương hiệu trong và ngoài lãnh thổ Việt Nam, từ đó bản thân tác giả đã đề xuất mô hình các yếu tố tác động đến giá trị thương hiệu trong lĩnh vực ngân hàng nói chung, Ngân hàng TMCP Tiên Phong nói riêng.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Quy trình nghiên cứu

Nghiên cứu định tính – hệ thống hóa lý thuyết

Bước 1

Tham khảo ý kiến, xây dựng bảng câu hỏi khảo sát

Thảo luận

Nghiên cứu định lượng

Bước 2

Phỏng vấn

Phỏng vấn bằng bảng câu hỏi khảo sát đã xây dựng

Xử lý dữ liệu

Thực hiên xử lý dữ liệu bằng phần mềm SPSS

Kết quả nghiên cứu

Kết luận & Kiến nghị

Hình 3.1 Sơ đồ thiết kê nghiên cứu

(Nguồn: tác giả xây dựng)

3.2 Thiết kế nghiên cứu

3.2.1 Mô hình nghiên cứu và giả thuyết

Như đã đề cập ở chương hai, mô hình tác giả đề xuất ở đề tài này bao gồm năm yếu tố, đi kèm với năm giả thuyết cần kiểm định như sau:

H1

H2

H3

H4

H5

Hình 3.2 Mô hình nghiên cứu trong lĩnh vực ngân hàng

(Nguồn: tác giả đề xuất)

Như vậy, mô hình hồi quy để kiểm định các giả thuyết trên sẽ có dạng như sau:

GTTH = β0 + β1NG + β2NB + β3HA + β4CL + β5TT + ε

Trong đó:

β0: Hệ số tự do, khi đều mang giá trị 0 thì giá trị thương hiệu chính là β0.

β1, β2, β3, β4, β5: Hệ số hồi quy.

ε: Sai số

GTTH: Biến phụ thuộc.

NG, NB, HA, CL, TT: Các biến độc lập.

3.2.2 Phương pháp phân tích dữ liệu:

Bảng 3.1 Các phương pháp phân tích dữ liệu sử dụng trong nghiên cứu

Phương pháp sử dụng Diễn giải

Thống kê mô tả

Xác định và phân chia các dữ liệu đã thu thập theo

các thuộc tính giới tính, độ tuổi, trình độ học vấn, nghề nghiệp và thu nhập.

Phân tích tích hệ số

Cronbach Alpha

Phương pháp này sử dụng để đánh giá độ tin cậy

của thang đo.

Tiêu chuẩn: Loại các biến có hệ số tương quan tổng < 0.3; Chọn thang đo khi hệ số CA 0.6

Phân tích nhân tố EFA Phương pháp này rút gọn một tập hợp các biến quan

sát thành một tập các nhân tố có ý nghĩa hơn.

Tiêu chuẩn: Loại các biến có hệ số tương quan đơn giữa biến và nhân tố < 0.5

Phân tích hệ số tương quan Pearson

Hệ số này dung để xem xét các mối tương quan tuyến tính giữa các biến độc lập với biến phụ thuộc và giữa các biến độc lập với nhau.

Phân tích hệ số R2 hiệu Đánh giá độ phù hợp của mô hình hồi quy.

chỉnh Tiêu chuẩn: Mô hình có ý nghĩa càng cao khi R2 hiệu chỉnh càng tiến gần 1.

Kiểm định F Dùng để kiểm định độ phù hợp của mô hình.

Phân tích hệ số phóng Kiểm tra hiện tượng đa cộng tuyến (hiện tượng các

đại phương sai VIF biến độc lập trong mô hình phụ thuộc lẫn nhau).

Tiêu chuẩn: VIF > 2 thì có dấu hiệu đa cộng tuyến; VIF > 10 thì chắc chắn có đa cộng tuyến.

(Nguồn: Hoàng Trong & Chu Nguyễn Mộng Ngọc, 2008)