Bảng 4.23 Kết quả phân tích ANOVA Bảng 4.24 Kết quả phân tích hệ số hồi quy

Bảng 4.25 Kết quả kiểm định các giả thuyết nghiên cứu

Bảng 4.26 Kết quả đánh giá đối với các yếu tố trong thang đo

DANH MỤC HÌNH ẢNH

Hình 2.1 Các thành phần của thương hiệu theo quan điểm Aaker (1991) Hình 2.2 Bốn cấp độ nhận biết thương hiệu theo Keller (2001)

Hình 2.3 Mô hình nghiên cứu của David Aaker (1991)

Hình 2.4 Mô hình nghiên cứu của Kevin Lane Keller (1993) Hình 2.5 Các giả thuyết đặt ra trong đề tài

Có thể bạn quan tâm!

-

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 1

Các yếu tố tác động đến giá trị thương hiệu Ngân hàng TMCP Tiên Phong - 1 -

Các Yếu Tố Tác Động Đến Giá Trị Thương Hiệu

Các Yếu Tố Tác Động Đến Giá Trị Thương Hiệu -

Các Phương Pháp Phân Tích Dữ Liệu Sử Dụng Trong Nghiên Cứu

Các Phương Pháp Phân Tích Dữ Liệu Sử Dụng Trong Nghiên Cứu -

Tình Hình Hoạt Động Kinh Doanh (Từ Năm 2013 Đến Năm 2017)

Tình Hình Hoạt Động Kinh Doanh (Từ Năm 2013 Đến Năm 2017)

Xem toàn bộ 98 trang tài liệu này.

Hình 3.1 Sơ đồ thiết kê nghiên cứu

Hình 3.2 Mô hình nghiên cứu trong lĩnh vực ngân hàng Hình 4.1 Cơ cấu cổ đông TPBank

Hình 4.1 Tình hình hoạt động kinh doanh TPBank năm 2013 -2017 Hình 4.2 Lợi nhuận của TPBank năm 2013 - 2017

Hình 4.3 Tên thương hiệu, logo TPBank trước và sau năm 2013

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI

1.1 Cơ sở hình thành đề tài

Rất khó phủ nhận tầm quan trọng của hệ thống ngân hàng thương mại trong bối cảnh kinh tế hội nhập và toàn cầu hoá như hiện tại. Tuy nhiên, kinh tế càng mở cửa thì càng tạo điều kiện cho cạnh tranh phát triển. Hiển nhiên các ngân hàng tại Việt Nam cũng không đứng ngoài cuộc đua gay gắt này, càng khó hơn khi đường đua nội địa lại xuất hiện thêm những cái tên ngoại quốc – những thương hiệu ngân hàng lớn đã tồn tại rất lâu trên thị trường quốc tế. Khoảng cách độ tuổi, sự cách biệt về chất lượng sản phẩm dịch vụ là động lực, cũng đồng thời là áp lực để các ngân hàng tại Việt Nam tự chuyển mình, phấn đấu không ngừng để tự nâng cao hình ảnh của chính mình trong mắt khách hàng, hay nói đúng hơn là giá trị thương hiệu của chính ngân hàng. Bởi lẽ khách hàng là yếu tố quyết định sống còn đến hoạt động của ngân hàng, và khách hàng thông minh chỉ chọn những ngân hàng mang lại sự thoả mãn cao nhất cho nhu cầu của họ.

Ngân hàng TMCP Tiên Phong (TPBank) là một trong những ngân hàng non trẻ chỉ vừa bước sang tuổi thứ 10, và đã từng có khoảng thời gian đầy khó khăn phải tự tái cơ cấu theo yêu cầu của Ngân hàng Nhà nước Việt Nam. Song, đến thời điểm hiện tại TPBank gần như đã có một chỗ đứng nhất định trong tâm trí khách hàng. “Luôn dẫn đầu trong lĩnh vực ngân hàng số” là mục tiêu tiên quyết, cũng là khía cạnh mà chính TPBank mong muốn khách hàng nhớ đến khi đề cập đến thương hiệu của mình, để có thể vươn xa hơn không chỉ trên thị trường tài chính trong nước mà còn ở tầm quốc tế.

Với mong muốn xác định được các yếu tố ảnh hưởng đến giá trị thương hiệu để thông qua đó có những giải pháp đề xuất nhằm nâng cao giá trị thương hiệu các ngân hàng nói chung và bản thân TPBank nói riêng trong giai đoạn cạnh tranh hiện nay, đề tài “Các yếu tố tác động đến giá trị thương hiệu Ngân hàng Thương mại Cổ phần Tiên Phong” được hình thành.

1.2 Mục tiêu nghiên cứu

1.2.1 Mục tiêu chung: Nghiên cứu các yếu tố tác động đến giá trị thương hiệu TPBank

1.2.2 Mục tiêu cụ thể

Xác định các yếu tố tác động đến giá trị thương hiệu ngân hàng.

Đo lường và đánh giá mức độ ảnh hưởng của các yếu tố đến giá trị thương hiệu TPBank.

Đưa ra các khuyến nghị đối với từng yếu tố nhằm nâng cao giá trị thương hiệu TPBank trong tương lai.

1.3 Đối tượng, phạm vi, phương pháp nghiên cứu

1.3.1 Đối tượng nghiên cứu: Các yếu tố tác động đến giá trị thương hiệu TPBank.

1.3.2 Phạm vi nghiên cứu:

Nghiên cứu trên cơ sở khảo sát thực tế các khách hàng đang sử dụng dịch vụ của TPBank trên địa bàn Thành phố Hồ Chí Minh, cụ thể là các cán bộ nhân viên tại các công ty sử dụng dịch vụ chi lương thông qua ngân hàng này.

1.3.3 Phương pháp nghiên cứu:

Bài nghiên cứu này sử dụng cả hai phương pháp định tính và định lượng. Dữ liệu sau khi thu thập từ khách hàng sẽ được xử lý và kiểm định bằng phần mềm SPSS. Các phương pháp phân tích sử dụng bao gồm: thống kê mô tả, phân tích hệ số tin cậy Cronbach Alpha, phân tích nhân tố khám phá EFA và phân tích hồi quy tuyến tính bội, từ đó đưa ra kết luận cuối cùng.

1.4 Ý nghĩa nghiên cứu

Đối với học viên: Đề tài mang đến cơ hội vận dụng lại kiến thức đã học về phân tích định lượng, cách sử dụng SPSS trong phân tích và kiểm định, tăng cường hiểu biết mới trong quá trình nghiên cứu về cách xây dựng bảng câu hỏi khảo sát, củng cố các kiến thức về marketing ngân hàng để phục vụ cho công việc hiện tại.

Đối với TPBank: Kết quả từ nghiên cứu sẽ là nguồn thông tin tham khảo có khả năng ứng dụng cao, tạo cơ sở hoạch định cho công tác định hướng phát triển thương hiệu ngân hàng trong hiện tại và tương lai.

1.5 Kết cấu luận văn

Đề tài gồm 5 chương chính

Chương 1: Giới thiệu đề tài

Chương 2: Cơ sở lý thuyết

Chương 3: Phương pháp nghiên cứu

Chương 4: Kết quả nghiên cứu và bàn luận

Chương 5: Kết luận và khuyến nghị.

KẾT LUẬN CHƯƠNG 1

Chương này đã giới thiệu về cơ sở hình thành đề tài, ý nghĩa của nghiên cứu và trình bày kết cấu của luận văn. Ngoài ra ở chương này, tác giả cũng đã xác định các mục tiêu, đối tượng và phương pháp nghiên cứu sẽ áp dụng, đây sẽ là định hướng chung cho những chương tiếp theo, cũng là tiền đề để phát triển đề tài này.

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT

2.1 Thương hiệu

2.1.1 Khái niệm thương hiệu

Đã có rất nhiều lời giải đáp cho câu hỏi “Thương hiệu là gì?” trên thế giới. Cho đến nay, không có một định nghĩa nào thật sự là hoàn toàn chắc chắn, tuy nhiên bản chất thương hiệu qua các câu trả lời đến từ các cá nhân và tổ chức uy tín về marketing và thương hiệu hầu hết đều như nhau.

Đầu tiên phải đề cập đến định nghĩa của Philip Kotler – người được mệnh danh là “ông tổ” của ngành marketing hiện đại và là tác giả của rất nhiều tựa sách viết về marketing. Ông đã viết rằng: “Thương hiệu là tên, thuật ngữ, ký hiệu, biểu tượng, thiết kế hoặc là sự kết hợp của tất cả những yếu tố trên, nhằm xác định hàng hóa và dịch vụ của người bán hoặc nhóm người bán, để và phân biệt chúng với những hàng hoá và dịch vụ của đối thủ cạnh tranh”. Mặt khác, thương hiệu đối với Kolter cũng là “một lời hứa hẹn về tính chất, lợi ích của sản phẩm của người bán đối với người mua”.

Tương tự với Kotler, Hiệp hội Marketing Mỹ đã định nghĩa rằng: “Tên, thuật ngữ, thiết kế, biểu tượng hoặc bất kỳ tính năng nào khác xác định hàng hóa hoặc dịch vụ của người bán này khác biệt với những người bán hàng khác chính là thương hiệu.”

Mặt khác, đối với David Aaker và Keller, hai nhà nghiên cứu đã xây dựng nên mô hình đo lường giá trị thương hiệu mà tác giả đã áp dụng trong nghiên cứu này, cho rằng: “thương hiệu là một hình ảnh mang tính chất độc quyền, trực quan mà khách hàng sẽ liên tưởng hoặc nghĩ đến khi nhắc đến một tổ chức hay một sản phẩm”. Có thể thấy, với định nghĩa này, Aaker đặc biệt nhấn mạnh vào tính chất độc quyền, mang tính sở hữu riêng của một thương hiệu. Đồng ý kiến với Aaker, Keller còn nhấn mạnh thêm: “thương hiệu thật sự phải tạo ra danh tiếng nổi bật, khả năng nhận biết cho sản phẩm, dịch vụ trên thị trường.”

Tóm lại, tất cả các trích dẫn nêu trên, dù có khác nhau về từ ngữ hay cách diễn đạt, đều mang nội hàm thống nhất rằng: Thương hiệu là một sự liên tưởng mang cả lý

tính và cảm tính, được nhìn nhận một cách khác biệt trong tâm trí khách hàng về một tổ chức hay một sản phẩm cụ thể.

2.1.2 Các thành phần của thương hiệu

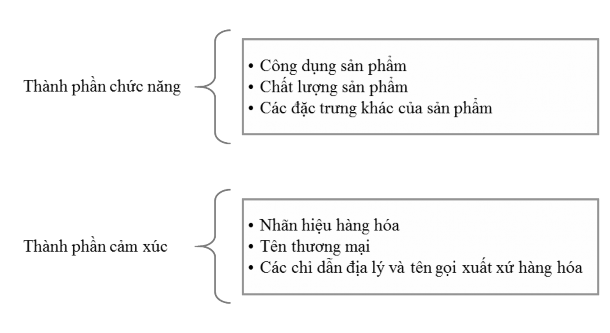

Như đã đề cập khái niệm như trên, có thể thấy thương hiệu đồng thời phải đáp ứng được cả về mặt hữu hình (lý tính) lẫn vô hình (cảm tính). Vì vậy các thành phần cấu thành thương hiệu cũng đồng thời bao gồm tất cả những yếu tố có liên quan. Cụ thể theo Aaker như sau:

Hình 2.1 Các thành phần của thương hiệu theo quan điểm Aaker (1991)

2.1.3 Thương hiệu ngân hàng thương mại

Đối với ngành ngân hàng thì thương hiệu ngân hàng chính là tổng thể những yếu tố giá trị bao gồm: tên, biểu tượng, hình ảnh đại diện, khẩu hiệu, màu sắc, uy tín, sản phẩm dịch vụ, trình độ cán bộ nhân viên, năng lực cạnh tranh, thị phần… gắn liền với ngân hàng, tác động trực tiếp đến các giác quan và thỏa mãn mọi nhu cầu về giao dịch tài chính của khách hàng, tạo cho họ sự nhận thức và cái nhìn thiện cảm dành cho ngân hàng.

Như ta đã biết, hoạt động chủ yếu của ngân hàng là kinh doanh tiền tệ, cũng xem như là một loại hình kinh doanh nhạy cảm và khá phức tạp, vì nó liên quan đến các nguồn lực tài chính, mà trên hết chính là niềm tin của khách hàng. Bởi lẽ có tin tưởng ngân hàng thì khách hàng mới có thể an tâm giao tiền và tài sản của họ cho ngân hàng nắm giữ, và từ đó mới tạo được nguồn thu cho ngân hàng. Tuy nhiên, niềm tin của khách hàng là một thứ rất khó xây dựng, nhưng lại rất dễ đổ vỡ. Khi ngân hàng khẳng định được thương hiệu, chính là khi nó đem lại cho khách hàng sự yên tâm cao nhất. Khách hàng sẽ được tự tìm đến ngân hàng có thương hiệu được khẳng định, hiện lên trong tâm trí họ đầu tiên khi nghĩ đến việc phải đi giao dịch tại ngân hàng. Việc này phần nào sẽ giúp ngân hàng tiết kiệm được chi phí tìm kiếm khách hàng, giữ được lượng khách hàng lớn và trung thành mà không phải bỏ ra quá nhiều chi phí truyền thông và quảng bá.

Ngoài ra, đối với một ngân hàng thì thương hiệu mạnh còn giúp giảm thiểu được một số rủi ro, đơn cử như rủi ro thanh khoản. Việc ồ ạt rút tiền tại ACB năm 2011 là một minh chứng cho việc này. Nếu thương hiệu ACB đủ mạnh thì chắc chắn sẽ trụ vững trước những khắc nghiệt từ thị trường tài chính. Cũng phần nào hạn chế những rủi ro về đạo đức, bởi vì những thương hiệu ngân hàng lớn và mạnh sẽ có được nguồn lao động cao cấp hội đủ tâm, đức vì môi trường lao động ổn định và thu nhập thật sự tốt.

2.2 Giá trị thương hiệu

2.2.1 Khái niệm giá trị thương hiệu

Giá trị thương hiệu là lợi ích mà một thương hiệu mang lại cho doanh nghiệp, thường được nhìn nhận trên hai quan điểm chính: quan điểm khách hàng và quan điểm tài chính.

Với quan điểm tài chính thì giá trị thương hiệu sẽ đóng góp vào giá trị tài sản công ty và sẽ được thị trường định giá. Theo Brands Vietnam (Cổng thông tin Thương hiệu & Marketing toàn diện tại Việt Nam) thì “định giá giá trị thương hiệu theo tiêu chuẩn tài chính sẽ góp phần giảm thiểu thất thoát trong quá trình cổ phần hóa doanh nghiệp nhà nước và tránh thiệt hại cho doanh nghiệp trong cạnh tranh”. Tuy nhiên tại