39

việc trả nợ tín dụng. Theo kết quả thống kê thể hiện ở Bảng 4.4, giá trị nhỏ nhất của yếu tố “Năng lực tài chính” là 0,150; giá trị lớn nhất là 0,925; giá trị trung bình là 0,499 và độ lệch chuẩn là 0,185.

Biến “Tài sản đảm bảo” được đo lường thông qua giá trị khoản vốn vay tại ngân hàng/tổng giá trị tài sản đảm bảo, giá trị này sẽ thể hiện khoản vay có được đảm bảo bằng tài sản thế chấp cho khoản vay. Cho nên, yếu tố này được kỳ vọng sẽ tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng vay vốn, vì khi giá trị càng lớn càng cho thấy khoản vay không được đảm bảo cao. Theo kết quả thống kê, giá trị nhỏ nhất của yếu tố “Tài sản đảm bảo” là 0,037; giá trị lớn nhất là 5,839; giá trị trung bình là 0,619 và độ lệch chuẩn là 0,462.

Biến “Kinh nghiệm cán bộ tín dụng” được đo lường thông qua giá trị số năm trực tiếp làm công tác tín dụng tại tổ chức tín dụng, giá trị này thể hiện sự đánh giá chính xác về khoản vay khi xem xét hồ sơ. Do đó, yếu tố này được kỳ vọng sẽ tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng khi vay vốn tại Ngân hàng. Theo kết quả thống kê, giá trị nhỏ nhất của “Kinh nghiệm cán bộ tín dụng” là 1 năm; giá trị lớn nhất là 18 năm; giá trị trung bình là 10,14 năm và độ lệch chuẩn là 4,094.

Biến “Số lần kiểm tra, giám sát” được đo lường bởi thông số lần thực hiện kiểm tra hoặc giám sát đối với khoản vay trước khi chúng được chuyển sang nợ quá hạn, yếu tố này thể hiện sự quan tâm của ngân hàng đối với khoản vay và tạo động lực để khách hàng trả nợ đúng hạn. Cho nên, yếu tố “Số lần kiểm tra, giám sát” được kỳ vọng sẽ tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng. Theo kết quả thống kê, giá trị nhỏ nhất của yếu tố “Số lần kiểm tra, giám sát” là 0 lần; giá trị lớn nhất là 6 lần; giá trị trung bình là 3,22 và độ lệch chuẩn là 1,473.

Biến “Lịch sử vay vốn” được đo lường bằng biến giả, nhận giá trị 1 nếu khách hàng đã từng có nợ quá hạn và nhận giá trị 0 nếu khách hàng chưa từng có nợ quá hạn, yếu tố này thể hiện uy tín của khách hàng trong quá khứ. Cho nên, yếu tố “Lịch sử vay vốn” được kỳ vọng là tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng. Theo kết quả thống kê, trong 181 hồ sơ sử dụng phân tích, có 83,4% khách hàng chưa từng có nợ quá hạn và 16,6% khách hàng từng có nợ quá hạn.

40

Biến “Sử dụng vốn đúng mục đích” cũng được đo lường bằng biến giả, nhận giá trị 1 nếu khách hàng sử dụng vốn đúng mục đích và nhận giá trị 0 nếu khách hàng sử dụng vốn không đúng mục đích, yếu tố này thể hiện việc khách hàng thực hiện đúng kế hoạch, sử dụng vốn đúng với việc kê khai khi vay vốn. Do đó, yếu tố “Sử dụng vốn đúng mục đích” được kỳ vọng sẽ tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng. Theo kết quả thống kê, trong 181 hồ sơ vay vốn sử dụng trong phân tích, có 74,0% khách hàng sử dụng vốn đúng mục đích và 26,0% khách hàng sử dụng vốn không đúng mục đích.

4.2.3 Ma trận tương quan

Ma trận tương quan thường được sử dụng để kiểm tra mối quan hệ giữa các biến trong mô hình nghiên cứu. Nếu các biến độc lập trong mô hình có mối quan hệ với nhau, có nghĩa là có hiện tượng đa cộng tuyến trong mô hình nghiên cứu, vi phạm điều kiện đối với hồi quy, không thể thực hiện phân tích hồi quy.

Bảng 4.5: Ma trận tương quan

KNTN | NLTC | TSDB | LSVV | SDV | KNCB | KTGS | |

KNTN | 1,000 | ||||||

NLTC | 0,257 | 1,000 | |||||

TSDB | -0,317 | -0,163 | 1,000 | ||||

LSVV | -0,047 | 0,010 | -0,090 | 1,000 | |||

SDV | 0,582 | 0,219 | -0,213 | 0,095 | 1,000 | ||

KNCB | 0,387 | 0,042 | -0,151 | 0,032 | 0,341 | 1,000 | |

KTGS | 0,639 | 0,135 | -0,182 | -0,35 | 0,370 | 0,173 | 1,000 |

Có thể bạn quan tâm!

-

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân -

Tính Kế Thừa Của Luận Văn Đối Với Các Nghiên Cứu Trước

Tính Kế Thừa Của Luận Văn Đối Với Các Nghiên Cứu Trước -

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ -

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 8

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 8 -

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 9

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 9

Xem toàn bộ 81 trang tài liệu này.

Nguồn: 181 hồ sơ vay vốn của khách hàng cá nhân tại Vietcombank Cần Thơ

Có thể kiểm tra hiện tượng đa cộng tuyến thông qua ma trận tương quan, có hệ số tương quan giữa các biến độc lập cận bé hơn 0,8; nếu lớn hơn 0,8 có nghĩa là 2 biến quan có mối quan hệ tuyến tính với nhau (Mai Văn Nam, 2008). Bảng 4.5 thể hiện ma trận tương quan giữa các biến độc lập trong mô hình nghiên cứu. Theo đó,

41

hệ số tương quan giữa các biến độc lập đều có giá trị thấp hơn 0,8. Như vậy, không tồn tại mối quan hệ nào giữa các biến độc lập với nhau. Cho nên, không có hiện tượng đa cộng tuyến, các biến độc lập đều có thể được sử dụng để phân tích hồi quy Logistic.

4.2.3 Hồi quy Logistic

Sau khi thực kiểm tra hiện tượng đa cộng tuyến của các biến độc lập cho thấy, không có hiện tượng đa cộng tuyến, cho nên cả 6 yếu tố đề cập ở mô hình nghiên cứu đề xuất đều được sử dụng để phân tích hồi quy Logistic. Các yếu tố bao gồm: năng lực tài chính, tài sản đảm bảo, lịch sử vay vốn, sử dụng vốn đúng mục đích, số lần kiểm tra, giám sát, kinh nghiệm cán bộ tín dụng. Kết quả phân tích hồi quy Logistic được thể hiện ở Bảng 4.6.

Bảng 4.6: Kết quả hồi quy Logistic

Coef. | z | P> | |

Năng lực tài chính | 4,064 | 2,44 | 0,015 |

Tài sản đảm bảo | -0,848 | -1,70 | 0,090 |

Lịch sử vay vốn | -0,663 | -0,98 | 0,326 |

Sử dụng vốn đúng mục đích | 3,392 | 4,21 | 0,000 |

Số lần kiểm tra, giám sát | 1,426 | 5,77 | 0,000 |

Kinh nghiệm cán bộ tín dụng | 0,244 | 3,56 | 0,000 |

Hằng số | -10.789 | -5,32 | 0,000 |

Số quan sát | 181 | ||

Log likelihood | -47,550 | ||

Prob > chi2 | 0,000 | ||

Pseudo R2 | 0,618 |

Nguồn: 181 hồ sơ vay vốn của khách hàng cá nhân tại Vietcombank Cần Thơ

42

Theo đó, giá trị Prob > chi2là 0,000 bé hơn 0,05 cho nên phân tích hồi quy Logistic là phù hợp. Giá trị Pseudo R2 là 0,618 cho thấy, 6 yếu tố trong mô hình nghiên cứu giải thích được 61,8% sự biến thiên của khả năng trả nợ đúng hạn của khách hàng; còn lại 38,2% được giải thích bởi những yếu tố chưa đề cập trong mô hình nghiên cứu. Giá trị Log likelihood là -47,550 thể hiện sự phù hợp của mô hình nghiên cứu. Bên cạnh đó, hệ số P >![]() z

z![]() cho thấy, trong 6 yếu tố đề cập trong mô hình nghiên cứu thì có 5 yếu tố có nghĩa thống kê, có nghĩa là có ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng, bao gồm: năng lực tài chính, tài sản đảm bảo, sử dụng vốn đúng mục đích, số lần kiểm tra, giám sát, kinh nghiệm cán bộ tín dụng.

cho thấy, trong 6 yếu tố đề cập trong mô hình nghiên cứu thì có 5 yếu tố có nghĩa thống kê, có nghĩa là có ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng, bao gồm: năng lực tài chính, tài sản đảm bảo, sử dụng vốn đúng mục đích, số lần kiểm tra, giám sát, kinh nghiệm cán bộ tín dụng.

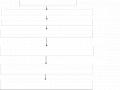

Năng lực tài chính

Tài sản đảm bảo

Lịch sử vay vốn

Sử dụng vốn đúng mục đích

Số lần kiểm tra, giám sát

Kinh nghiệm cán bộ tín dụng

Chấp nhận H1 Chấp nhận H2 Bác bỏ H3 Chấp nhận H4 Chấp nhận H5 Chấp nhận H6

Hình 4.1: Kết quả kiểm định giả thuyết

Nguồn: Kết quả hồi quy Logistic

Khả năng trả nợ đúng hạn

Hình 4.1 thể hiện kết quả kiểm định giả thuyết của mô hình nghiên cứu, theo đó, các giả thuyết H1, H2, H4, H5, H6 được chấp nhận, riêng giả thuyết H3 bị bác bỏ.

- Kết quả kiểm định giả thuyết H1

Theo kết quả kiểm định giả thuyết thể hiện ở Hình 4.1 cho thấy, H1 được chấp nhận, có nghĩa là “Năng lực tài chính” là một yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hệ số tác động coef. là 4,064 ở mức ý nghĩa thống kê là 5% có thể kết luận, “Năng lực tài chính” là một yếu tố tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Như vậy, nếu khách hàng càng có năng lực về tài chính để

43

tài trợ cho việc sử dụng, thì khi thực hiện vay vốn tại Ngân hàng sẽ càng có khả năng trả nợ đúng hạn. Ngược lại, khi khách hàng không có nhiều vốn cá nhân tài trợ cho việc sử dụng, thì khi vay vốn tại Ngân hàng, khả năng trả nợ đúng hạn của khách hàng sẽ giảm. Kết quả nghiên cứu của tác giả giống với các nghiên cứu trước đó như: Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010). Thật vậy, khi khách hàng có tiềm lực về tài chính để tài trợ cho việc sử dụng, thì khoản vay tại ngân hàng có thể giảm xuống, cho nên áp lực cho việc trả nợ tín dụng cũng giảm, từ đó khách hàng thực hiện trả nợ tín dụng cho Ngân hàng cũng dễ dàng hơn. Hơn thế, khi khách hàng sử dụng vốn cá nhân đầu tư cho hoạt động sản xuất kinh doanh, thì khách hàng sẽ giảm đi được một phần chi phí cho việc sử dụng nguồn vốn tín dụng, từ đó hiệu quả hoạt động kinh doanh được nâng cao. Chính vì thế, “Năng lực tài chính” sẽ có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng tại Vietcombank Cần Thơ.

- Kết quả kiểm định giả thuyết H2

Theo kết quả kiểm định giả thuyết thể hiện ở Hình 4.1 cho thấy, giả thuyết H2 được chấp nhận, có nghĩa là yếu tố “Tài sản đảm bảo” có tác động đến khả năng tra nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hệ số tác động coef. là -0,848 ở mức ý nghĩa thống kê 10% có thể kết luận, yếu tố “Tài sản đảm bảo” có tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng tại Vietcombank Cần Thơ. Như vậy, khi giá trị tài sản đảm bảo càng thấp so với giá trị khoản vay thì khả năng trả nợ đúng hạn của khách hàng càng giảm. Ngược lại, khi giá trị tài sản đảm bảo càng cao so với giá trị khoản vay thì khả năng trả nợ đúng hạn của khách hàng càng cao. Kết quả nghiên cứu của tác giả cũng giống khá nhiều nghiên cứu trước đó như: Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc (2010). Thật vậy, khi giá trị tài sản đảm bảo tại ngân hàng càng lớn hơn so với giá trị khoản vay thì giá trị ngân hàng nắm giữ càng lớn hơn so với khách hàng xin vay của ngân hàng. Cho nên, khách hàng sẽ có áp lực trong việc trả nợ để nhận lại tài sản đảm bảo, nếu tài sản đảm bảo bị phát mãi thì khách hàng sẽ

44

bị thiệt hại nhiều hơn. Ngược lại, khi giá trị tài sản đảm bảo càng thấp hơn so với giá trị khoản vay, thì ngân hàng không có nhiều đảm bảo rủi ro đối với khoản vay đó, khi đó nếu có rủi ro xảy ra, việc phát mãi tài sản cũng không đủ để bù đắp cho giá trị khoản vay của khách hàng. Với tâm lý đó, nếu khách hàng không có điều kiện để trả nợ tín dụng, thì khách hàng cũng không có quá nhiều bận tâm về việc hoàn trả nợ tín dụng. Chính vì thế, yếu tố “Tài sản đảm bảo” có tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng tại Vietcombank Cần Thơ.

- Kết quả kiểm định giả thuyết H3

Theo kết quả kiểm định giả thuyết thể hiện ở Hình 4.1 cho thấy, giả thuyết H3 không được chấp nhận, có nghĩa là yếu tố “Lịch sử vay vốn” không có tác động đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Thực tế, hiện nay thông tin khách hàng vay vốn tại các tổ chức tín dụng đều được lưu trữ trên hệ thống thông tin tín dụng CIC, do đó ngân hàng có thể dễ dàng tra cứu khách hàng đã từng có nợ quá hạn tại các tổ chức tín dụng khác hay không. Cho nên, ngân hàng có thể giảm tránh việc cấp tín dụng đối với những đối tượng này. Khách hàng cũng đã nhận thức được vấn đề này, do đó nếu muốn quan hệ tốt với các tổ chức tín dụng trong lâu dài, để cũng hợp tác và cùng phát triển, thì khách hàng phải thực hiện đúng cam kết khi thực hiện vay vốn tại các tổ chức tín dụng. Chính vì thế, “Lịch sử vay vốn” dần dần không còn ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng.

- Kết quả kiểm định giả thuyết H4

Theo kết quả kiểm định giả thuyết thể hiện ở Hình 4.1 cho thấy, giả thuyết H4 được chấp nhận, có nghĩa là yếu tố “Sử dụng vốn đúng mục đích” có ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hệ số tác động coef. là 3,392 ở mức ý nghĩa thống kê là 1% có thể kết luận, “Sử dụng vốn đúng mục đích” là một yếu tố tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Kết quả nghiên cứu này giống với các nghiên cứu trước đó tác giả tham khảo như: Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết

45

(2011). Như vậy, khi khách hàng sử dụng vốn đúng mục đích thì càng có khả năng trả nợ đúng hạn tại Vietcombank Cần Thơ. Ngược lại, khi khách hàng sử dụng vốn không đúng mục đích thì càng làm giảm đi khả năng trả nợ đúng hạn tại Vietcombank Cần Thơ. Thật vậy, khi mọi kế hoạch sử dụng vốn của khách hàng thực hiện đúng với kế hoạch khi khai báo làm hồ sơ vay vốn tại ngân hàng cho thấy, khách hàng đang sử dụng nguồn vốn tốt, kế hoạch không cần phải thay đổi, cho nên khả năng trả nợ đúng hạn cũng khó có thể sai phạm. Ngược lại, khi khách hàng không sử dụng vốn đúng mục đích, có thể do kế hoạch của khách hàng không tốt, khách hàng phải thay đổi chiến lược, điều này có thể ảnh hưởng xấu đến khả năng trả nợ cho ngân hàng. Cũng có thể do khách hàng không trung thực, khai báo không đúng sự thật với ngân hàng, cho nên khi được giải ngân khách hàng sử dụng vốn không theo mục đích đã khai báo, điều này cho thấy lòng trung thực của khách hàng không có, cho nên khoản vay có thể sẽ xảy ra rủi ro.

- Kết quả kiểm định giả thuyết H5

Theo kết quả kiểm định giả thuyết thể hiện ở Hình 4.1 cho thấy, giả thuyết H5 được chấp nhận, có nghĩa là “Số lần kiểm tra, giám sát” là yếu tố tác động đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hệ số tác động coef. là 1,426 và ở mức ý nghĩa thống kê là 1% có thể kết luận, yếu tố “Số lần kiểm tra, giám sát” là một yếu tố có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Kết quả nghiên cứu của tác giả cũng khá giống với các nghiên cứu trước đó được lược khảo như: Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010). Như vậy, khi ngân hàng càng có số lần kiểm tra, giám sát khoản vay thì khả năng trả nợ đúng hạn của khách hàng càng tăng. Ngược lại, khi số lần kiểm tra, giám sát khoản vay càng ít thì càng làm giảm khả năng trả nợ đúng hạn của khách hàng. Thật vậy, kiểm tra, giám sát khoản vay là một việc hết sức cần thiết phải thực hiện khi giải ngân cho khách hàng. Vì khi thực hiện kiểm tra, giám sát khách sử dụng nguồn vốn có hiệu quả hay không, qua đây có những đánh giá về khoản vay của khách hàng, nếu có khả năng rủi ro xảy ra

46

ngân hàng có thể định hướng giải quyết trước khi rủi ro có thể xảy ra. Hơn thế, khi ngân hàng thực hiện kiểm tra, giám sát khoản vay sẽ tạo áp lực cho khách hàng, buộc khách hàng phải thực sự nghiêm túc trong hoạt động sản xuất, kinh doanh để đạt được hiệu quả tốt nhất. Chính vì thế, yếu tố “Số lần kiểm tra, giám sát” có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng tại Vietcombank Cần Thơ.

- Kết quả kiểm định giả thuyết H6

Theo kết quả kiểm định giả thuyết nghiên cứu thể hiện ở Hình 4.1 cho thấy, giả thuyết H6 được chấp nhận, có nghĩa là “Kinh nghiệm cán bộ tín dụng” có tác động đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hệ số tác động coef. là 0,244 và ở mức ý nghĩa thống kê là 1% có thể kết luận, yếu tố “Kinh nghiệm cán bộ tín dụng” là một yếu tố tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Kết quả nghiên cứu của tác giả khá tương đồng với các nghiên cứu trước đó của Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010). Như vậy, khi cán bộ tín dụng càng có kinh nghiệm trong nghiệp vụ tín dụng thì khoản vay càng có khả năng trả nợ đúng hạn và ngược lại, khi cán bộ tín dụng không có nhiều kinh nghiệm trong nghiệp vụ tín dụng thì làm cho khoản vay giảm khả năng trả nợ đúng hạn. Thật vậy, khi cán bộ tín dụng có nhiều kinh nghiệm trong hoạt động tín dụng thì càng tăng khả năng phán đoán, nhận xét về hồ sơ vay vốn của khách hàng, do đó việc đánh giá về khoản vay sẽ càng chính xác. Do đó, khoản vay này sẽ có khả năng trả nợ đúng hạn. Ngược lại, khi cán bộ tín dụng không có nhiều kinh nghiệm trong hoạt động tín dụng, việc phán đoán, nhận xét về hồ sơ vay vốn bị hạn chế, khách hàng có thể lợi dụng việc này để khai báo không đúng, điều này ảnh hưởng đến quyết định cho vay không đúng. Cho nên, có khả năng khách hàng sẽ trả nợ tín dụng không đúng hạn. Chính vì thế, yếu tố “Kinh nghiệm cán bộ tín dụng” là yếu tố có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ.