23

Nội dung nghiên cứu | Phương pháp thực hiện | Các yếu tố ảnh hưởng | |

Trương Đông Lộc và Nguyễn Thị Tuyết (2011) | Xác định các nhân tố ảnh hưởng đến rủi ro tín dụng của Vietcombank Cần Thơ | Hồi quy Probit | Khả năng tài chính của khách hàng đi vay, việc sử dụng vốn vay, kinh nghiệm của cán bộ tín dụng, số lần kiểm tra, giám sát của cán bộ tín dụng, đa dạng hóa hoạt động kinh doanh của khách hàng đi vay |

Trương Đông Lộc (2011) | Xác định các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn của nông hộ ở tỉnh Hậu Giang | Hồi quy Probit | Mục đích sử dụng vốn, thu nhập, lãi suất, ngành nghề tạo thu nhập, số thành viên trong gia đình, học vấn |

Trương Đông Lộc (2010) | Xác định các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại Nhà nước ở khu vực đồng bằng sông Cửu Long | Hồi quy Logistic | Khả năng tài chính của người vay, đảm bảo nợ vay, ngành nghề chính tạo ra thu nhập để trả nợ, kiểm tra giám sát, kinh nghiệm của cán bộ tín dụng, kinh nghiệm của người vay |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 2

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 2 -

Kết Quả Hoạt Động Kinh Doanh Của Vietcombank Cần Thơ Giai Đoạn 2016

Kết Quả Hoạt Động Kinh Doanh Của Vietcombank Cần Thơ Giai Đoạn 2016 -

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân -

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ -

Kết Quả Kiểm Định Giả Thuyết

Kết Quả Kiểm Định Giả Thuyết -

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 8

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 8

Xem toàn bộ 81 trang tài liệu này.

Nguồn: Tác giả tổng hợp

3.2.3 Kế thừa các nghiên cứu trước

Từ các nghiên cứu trước mà tác giả tham khảo cho thấy, có nhiều yếu tố ảnh hương đến khả năng trả nợ của người vay nợ ngân hàng. Bên cạnh đó, phần lớn các nghiên cứu thu thập thông tin của khách hàng tại các hồ sơ vay vốn để xác định các yếu tố ảnh hưởng đến khả năng trả nợ. Chính vì thế, trong luận văn này tác giả cũng sẽ kế thừa từ các nghiên cứu trước để xác định các yếu tố ảnh hưởng đến khả năng

24

trả nợ của khách hàng cá nhân tại Vietcombank Cần Thơ. Bảng 3.2 thể hiện tính kế thừa của luận văn đối với các nghiên cứu trước.

Bảng 3.2: Tính kế thừa của luận văn đối với các nghiên cứu trước

Yếu tố | Kế thừa | |

1 | Năng lực tài chính khách hàng | Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010) |

2 | Tài sản đảm bảo | Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010) |

3 | Lịch sử vay vốn | Phan Đình Khôi và Nguyễn Việt Thành (2017) |

4 | Việc sử dụng vốn vay | Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2011) |

5 | Kiểm tra, giám sát vốn vay | Bùi Hữu Phước và cộng sự (2018); Trần Thế Sao (2017); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010) |

6 | Kinh nghiệm của cán bộ tín dụng | Bùi Hữu Phước và cộng sự (2018); Phan Đình Khôi và Nguyễn Việt Thành (2017); Trương Đông Lộc và Nguyễn Thị Tuyết (2011); Trương Đông Lộc (2010) |

Nguồn: Tác giả tổng hợp

Theo đó, tác giả kế thừa từ các nghiên cứu trước các yếu tố bao gồm: Năng lực tài chính khách hàng; Tài sản đảm bảo; Lịch sử vay vốn; Việc sử dụng vốn vay; Kiểm tra, giám sát vốn vay; Kinh nghiệm của cán bộ tín dụng.

25

3.2.4 Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân

3.2.4.1 Năng lực tài chính khách hàng

Năng lực tài chính của khách hàng sẽ thể hiện cho biết được khách hàng có được những tiềm lực về tài chính vững mạnh để thực hiện kế hoạch sản xuất hoặc kinh doanh. Do đó, nhiều nhà nghiên cứu cho rằng, khi khách hàng càng có tiềm lực về kinh tế sẽ giúp cho khách hàng dễ dàng trong việc thực hiện các hoạt động sản xuất hoặc kinh doanh, mang lại lợi nhuận do đó, khách hàng có nhiều điều kiện để trả nợ vay tín dụng đúng hạn cho ngân hàng. Theo Trương Đông Lộc và Nguyễn Thị Tuyết (2011), khi khách hàng có được tiềm lực tài chính, khách hàng có điều kiện tài chính thực hiện đầu tư cho hoạt động sản xuất hoặc kinh doanh, tiết kiệm được một khoản chi phí lãi suất, cho nên có thể có kết quả hoạt động kinh doanh tốt hơn, tăng khả năng trả nợ đúng hạn cho ngân hàng. Chính vì thế, giả thuyết H1 được đặt ra như sau:

H1: Năng lực tài chính khách hàng là một yếu tố có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

3.2.4.2 Tài sản đảm bảo

Tài sản đảm bảo sẽ góp phần bảo lãnh cho khoản nợ vay tại ngân hàng của khách hàng. Khi giá trị tài sản đảm bảo càng lớn hơn giá trị của khoản vay tại ngân hàng, thì mức đảm bảo càng lớn, khoản vay càng được bảo lãnh với mức giá trị càng lớn. Hơn thế, khi giá trị tài sản đảm bảo càng lớn hơn giá trị khoản vay thì khách hàng sẽ càng có trách nhiệm hơn trong việc hoàn trả nợ cho ngân hàng. Do đó, nhiều nhà nghiên cứu cho rằng, tỷ số giữa giá trị khoản vay và giá trị tài sản đảm bảo càng thấp, thì càng thể hiện được sự đảm bảo cho khoản vay tại ngân hàng. Trương Đông Lộc (2010) lập luận, những khoản vay càng được đảm bảo thông qua tài sản đảm bảo cáo giá trị, thì càng chắc chắn hơn trong việc thu hồi nợ của khách hàng. Chính vì thế, giả thuyết H2 được đặt ra như sau:

H2: Tài sản đảm bảo là một yếu tố có tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

26

3.2.4.3 Lịch sử vay vốn

Lịch sử vay vốn góp phần phản ánh được quá khứ vay vốn của khách hàng tại các tổ chức tín dụng. Do đó, nếu trong quá khứ khách hàng đã từng có nợ quá hạn tại các tổ chức tín dụng, điều này cho thấy tình hình tài chính của khách hàng có thể bị hạn chế, cho nên có thể bị lặp lại ở tương lai, khách hàng sẽ tiếp tục gặp khó khăn trong việc hoàn trả nợ vay tín dụng. Phan Đình Khôi và Nguyễn Việt Thành (2017) cũng lập luận tương tự, khi khách hàng từng có nợ quá hạn tại các tổ chức tín dụng trong quá khứ, có thể sẽ lặp lại ở tương lai, khách hàng có thể sẽ tiếp tục trả nợ không đúng hạn cho ngân hàng. Chính vì thế, giả thuyết H3 được đặt ra như sau:

H3: Lịch sử vay vốn là một yếu tố có tác động nghịch chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

3.2.4.4 Việc sử dụng vốn vay

Việc sử dụng vốn vay đúng mục đích sẽ thể hiện được khách hàng đang thực hiện tốt hoạt động sản xuất hoặc kinh doanh, cho nên đang đi đúng hướng với kế hoạch ban đầu. Điều này cho thấy, khách hàng đang hoạt động có hiệu quả, cho nên việc hoàn trả nợ cho ngân hàng thuận lợi hơn. Ngược lại, khi khách hàng sử dụng vốn không đúng mục đích, có nghĩa khách hàng đang không thực hiện đúng cam kết với ngân hàng, kế hoạch hoạt động sản xuất hoặc kinh doanh của khách hàng không tiến triển tốt. Cho nên, dễ ảnh hưởng hiệu quả hoạt động kinh doanh của khách hàng, làm giảm khả năng trả nợ cho ngân hàng. Phan Đình Khôi và Nguyễn Việt Thành (2017) lập luận, khi khách hàng sử dụng vốn không đúng mục đích thì sẽ ảnh hưởng tiêu cực đến khả năng trả nợ đúng hạn của khách hàng. Chính vì thế, giả thuyết H4 được đặt ra như sau:

H4: Việc sử dụng vốn vay là một yếu tố có tác động đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

3.2.4.5 Kiểm tra, giám sát vốn vay

Việc kiểm tra, giám sát các khoản vốn vay sẽ góp phần thể hiện sự quan tâm của ngân hàng đối với khoản vay, ngân hàng dễ dàng nắm được thông tin của khách hàng trong việc sử dụng vốn vay, từ đó có những biện pháp khắc phục nếu phát hiện

27

rủ ro có thể xảy ra. Hơn thế, việc kiểm tra và giám sát sẽ tạo một áp lực đối với khách hàng, buộc khách hàng phải trách nhiệm hơn về khoản vay tại ngân hàng. Do đó, việc kiểm tra, giám sát khoản vay sẽ góp phần làm tăng khả năng trả nợ đúng hạn của khách hàng. Trương Đông Lộc và Nguyễn Thị Tuyết cũng lập luận tương tự, khi thực hiện việc kiểm tra, giám sát chặt chẽ sẽ đảm bảo khách hàng sử dụng vốn đúng mục đích, tạo ra thu nhập để hoàn trả nợ cho ngân hàng; không chỉ thế, công tác này cũng giúp cho ngân hàng thực hiện đôn đốc, thu nợ và xử lý kịp thời các trường hợp trả nợ không đúng hạn tại ngân hàng. Chính vì thế, giả thuyết H5 được đặt ra như sau:

H5: Kiểm tra, giám sát vốn vay là một yếu tố có tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

3.2.4.6 Kinh nghiệm của các bộ tín dụng

Kinh nghiệm của cán bộ tín dụng giúp ích rất nhiều cho công tác xem xét hồ sơ vay vốn, thẩm định trước khi giải ngân và đưa ra quyết định giải ngân hàng đúng. Do khi cán bộ tín dụng có nhiều năm làm việc tại bộ phận tín dụng, sẽ tích lũy được những kinh nghiệm nhất định trong việc phân tích hồ sơ, thăm dò ý khách hàng, thẩm định khoản vay. Điều này góp phần giúp nâng cao hiệu quả hơn đối với công tác cho khách hàng vay vốn. Ngược lại, khi cán bộ tín dụng không có nhiều kinh nghiệm, khó lòng trong việc xác định và phân tích thông tin trong hồ sơ vay vốn cũng như thẩm định khách hàng. Làm ảnh hưởng tiêu cực đến khả năng trả nợ đúng hạn của khách hàng. Trương Đông Lộc (2010) lập luận tương tư, khi cán bộ tín dụng có kinh nghiệm sẽ thực hiện phân tích tốt về khả năng tài chính của khách hàng, dự báo được tình hình và tư vấn được cho khách hàng cách thức vượt qua khó khăn nhất thời, cho nên kinh nghiệm của cán bộ tín dụng tác động thuận chiều đến khả năng trả nợ đúng hạn của khách hàng. Chính vì thế, giả thuyết H6 được đặt ra như sau:

H6: Kinh nghiệm của cán bộ tín dụng là một yếu tố có tác động đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ

3.3 MÔ HÌNH NGHIÊN CỨU

Như đã đề cập ở phần tính kế thừa từ các nghiên cứu trước, trong luận văn tác giả kế thừa từ các nghiên cứu trước để xây dựng mô hình nghiên cứu các yếu tố ảnh

28

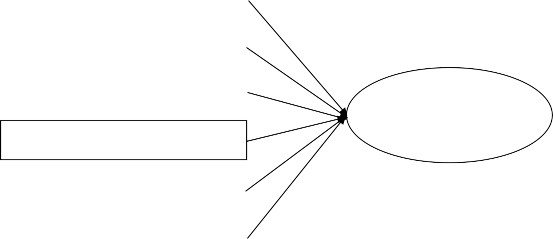

hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ. Hình 3.1 thể hiện mô hình nghiên cứu đề xuất của tác giả.

Năng lực tài chính khách hàng

Tài sản đảm bảo

Lịch sử vay vốn

H1 H2 H3

H4

Việc sử dụng vốn vay

Kiểm tra, giám sát vốn vay

H5

H6

Khả năng trả nợ đúng hạn

Kinh nghiệm của cán bộ tín dụng

Hình 3.1: Mô hình nghiên cứu đề xuất

Nguồn: Tác giả đề xuất

Mô hình nghiên cứu đề xuất ở Hình 1, có 06 yếu tố được kỳ vọng ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ, bao gồm: Năng lực tài chính khách hàng; Tài sản đảm bảo; Lịch sử vay vốn; Việc sử dụng vốn vay; Kiểm tra, giám sát vốn vay; Kinh nghiệm của cán bộ tín dụng.

3.4 PHƯƠNG PHÁP NGHIÊN CỨU

3.4.1 Phương pháp thu thập số liệu

Nguồn số liệu sử dụng trong luận văn bao gồm:

- Kết quả hoạt động kinh doanh của Vietcombank Cần Thơ giai đoạn 2016 –

2018.

2018.

- Tình hình hoạt động tín dụng của Vietcombank Cần Thơ giai đoạn 2016 –

- Đối với phương pháp hồi quy thì cỡ mẫu phù hợp khi thực hiện theo công

thức 8p + 50, với p là số biến độc lập (Nguyễn Đình Thọ, 2012). Trong mô hình nghiên cứu đề xuất, có 06 biến độc lập. Như vậy, cỡ mẫu phù hợp là 8*6 + 50 = 98. Nhưng tác giả tiến hành thu thập thông tin của 181 hồ sơ vay vốn.

29

3.4.2 Phương pháp nghiên cứu

Phương pháp phân tích của luận văn là mô hình Binary Logistic.

Phương trình các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ có dạng:

KNTN 0 1 NLTC 2TSDB 3 LSVV 4 SDV 5 KTGS 6 KNCB

Trong đó, KNTN là biến phụ thuộc (Khả năng trả nợ đúng hạn) và NLTC, TSDB, LSVV, SDV, KTGS, KNCB là các biến độc lập (Năng lực tài chính khách hàng; Tài sản đảm bảo; Lịch sử vay vốn; Việc sử dụng vốn vay; Kiểm tra, giám sát vốn vay; Kinh nghiệm của cán bộ tín dụng). Bảng 3.3 thể hiện diễn giải chi tiết các biến trong mô hình nghiên cứu.

Bảng 3.3: Diễn giải các biến trong phương trình nghiên cứu

Yếu tố | Diễn giải | |

Biến phụ thuộc | ||

KNTN | Khả năng trả nợ đúng hạn | Nhận giá trị 1 nếu khoản vay thuộc nhóm 1; nhận giá trị 0 nếu khoản vay thuộc nhóm 2, nhóm 3, nhóm 4, nhóm 5 |

Biến độc lập | ||

NLTC | Năng lực tài chính khách hàng | Nguồn vốn tự có/Tổng vốn của kế hoạch sử dụng vốn xin vay vốn |

TSDB | Tài sản đảm bảo | Số tiền vay/Giá trị tài sản đảm bảo |

LSVV | Lịch sử vay vốn | Nhận giá trị 1 nếu người vay có nợ quá hạn trước đó; nhận giá trị 0 nếu người không có nợ quá hạn trước đó |

30

Yếu tố | Diễn giải | |

SDV | Việc sử dụng vốn vay | Nhận giá trị 1 nếu người vay sử dụng vốn đúng mục đích; nhận giá trị 0 nếu người vay sử dụng vốn không đúng mục đích |

KTGS | Kiểm tra, giám sát vốn vay | Số lần kiểm tra khoản vay trước khi chuyển sang nợ quá hạn |

KNCB | Kinh nghiệm của cán bộ tín dụng | Số năm trực tiếp làm công tác tín dụng của cán bộ tín dụng |

Nguồn: Tác giả tổng hợp

Khi thực hiện phân tích hồi quy Logistic, cần chú ý một số các chỉ tiêu để thực hiện kiểm định như sau: Giá trị Prob > chi2cần thấp hơn 0,05 để mô hình nghiên cứu thỏa điều kiện là phù hợp; Giá trị Log likehood cho thấy sự phù hợp của mô hình nghiên cứu, giá trị này càng thấp càng tốt; Giá trị Pseudo R2cho biết được mức độ giải thích sự biến thiên của biến phụ thuộc bởi những biến độc lập, do đó giá trị này càng cao càng tốt; Giá trị P >![]() z

z![]() của các biến độc lập cần thấp hơn 0,1 để có ý nghĩa thống kê và có tác động đến biến phụ thuộc (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

của các biến độc lập cần thấp hơn 0,1 để có ý nghĩa thống kê và có tác động đến biến phụ thuộc (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

3.4.3 Tiến trình nghiên cứu

Nghiên cứu được thực hiện thông qua tiến trình được thể hiện ở Hình 3.2. Theo đó, việc nghiên cứu các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Vietcombank Cần Thơ được thực hiện thông qua 7 bước như sau:

- Bước 1: Tiếp cận vấn đề nghiên cứu

Tại bước này tác giả xác định các mục tiêu nghiên cứu và định hướng sơ bộ các phương pháp phân tích.

- Bước 2: Cơ sở lý thuyết

Sau khi xác định được các mục tiêu nghiên cứu, tác tiến hành tìm hiểu và tổng hợp các lý thuyết liên quan đến nợ quá hạn, để khái quát sơ bộ nội dung nghiên cứu.