và tạo ra những biến đổi về các đặc tính trong hành vi mua người tiêu dùng. Dựa và các yếu tố này, các kích thích marketing có thể tác động tới hành vi mua người tiêu dùng.

Yếu tố văn hóa: là nhân tố có ảnh hưởng sâu rộng nhất tới hành vi người tiêu dùng và là lực lượng cơ bản biến một nhu cầu thành mong muốn. Ba vấn đề trọng tâm khi nghiên cứu ảnh hưởng của văn hóa: nền văn hóa, nhánh văn hóa, hội nhập và biến đổi văn hóa.

Yếu tố xã hội: những nhân tố xã hội cơ bản ảnh hưởng tới hành vi gồm: giai tầng xã hội, nhóm tham khảo, gia đình, vai trò và địa vị.

Vai trò và địa vị xã hội: các cá nhân thường thể hiện vai trò và địa vị xã hội thông qua hành vi tiêu dùng. Do đó, các nhà marketing phải cố gắng biến sản phẩm, hình ảnh quảng cáo thành các biểu tượng về địa vị mà người tiêu dùng mong đợi.

Yếu tố cá nhân

- Tuổi tác và vòng đời: với mỗi lứa tuổi, ở mỗi giai đoạn của cuộc sống người tiêu dùng có sức mua, thị hiếu, tiêu dùng các chủng loại sản phẩm/dịch vụ là khác nhau.

- Nghề nghiệp: trong quá trình làm việc, chịu tác động của đặc thù công việc và môi trường làm việc sẽ ảnh hưởng tới tính cách, đặc điểm và hành vi tiêu dùng của người tiêu dùng. Mặt khác, nghề nghiệp còn ảnh hưởng tới mức thu nhập của người tiêu dùng, ảnh hưởng tới sức mua của người tiêu dùng.

- Điều kiện kinh tế: việc lựa chọn sản phẩm và sức mua người tiêu dùng chịu tác động rất lớn từ hoàn cảnh kinh tế của người đó. Hoàn cảnh kinh tế của người ta bao gồm thu nhập, tiền tiết kiệm, tài sản, nợ, khả năng vay mượn, thái độ đối với việc chi tiêu và tiết kiệm.

- Lối sống của một người ảnh hưởng đến hành vi tiêu dùng của người đó, do đó được nhà tiếp thị sử dụng như một chiêu thức phân khúc thị trường.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại Ngân hàng thương mại cổ phần Sài Gòn - 1

Các nhân tố ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại Ngân hàng thương mại cổ phần Sài Gòn - 1 -

Các nhân tố ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại Ngân hàng thương mại cổ phần Sài Gòn - 2

Các nhân tố ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại Ngân hàng thương mại cổ phần Sài Gòn - 2 -

Các Nhân Tố Ảnh Hưởng Đến Việc Phát Triển Thẻ Tín Dụng

Các Nhân Tố Ảnh Hưởng Đến Việc Phát Triển Thẻ Tín Dụng -

Lợi Ích (Ký Hiệu Loiich) Và Quyết Định Sử Dụng

Lợi Ích (Ký Hiệu Loiich) Và Quyết Định Sử Dụng -

Giới Thiệu Về Thẻ Tín Dụng Quốc Tế Scb Mastercard

Giới Thiệu Về Thẻ Tín Dụng Quốc Tế Scb Mastercard -

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Thẻ Tín Dụng Tại Scb

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Thẻ Tín Dụng Tại Scb

Xem toàn bộ 144 trang tài liệu này.

- Nhân cách và sự tự quan niệm về bản thân: mỗi người đều có một nhân cách khác biệt có ảnh hưởng đến hành vi của người đó và sẽ có những lựa chọn sản phẩm và nhãn hiệu khác nhau.

Yếu tố tâm lý

- Động cơ: là nhu cầu đã trở nên bức thiết, thúc đẩy con người phải hành động để thỏa mãn nó. Nhu cầu có thể về vật chất hoặc tinh thần hoặc cả hai.

- Nhận thức: là một quá trình cá thể tuyển chọn, tổ chức và giải thích thông tin để tạo ra một bức tranh có ý nghĩa về thế giới xung quanh. Những tác nhân tác động tới nhận thức của người tiêu dùng về sản phẩm đó là tác nhân kích thích (poster quảng cáo, chất lượng của các nguồn thông tin… ) và chủ thể (nhu cầu, kinh nghiệm,…).

- Sự hiểu biết (kinh nghiệm): là trình độ hiểu biết về cuộc sống của con người, là sự tích lũy vốn sống thông qua sự trải nghiệm. Các chương trình marketing phải vừa vặn với sự hiểu biết, kinh nghiệm của người tiêu dùng, khách hàng có khả năng nhận thức đúng về thông điệp các nhà làm marketing đưa ra sẽ có suy nghĩ đúng, hành động đúng.

- Niềm tin và quan điểm:

Niềm tin: thông qua sự trải nghiệm, học hỏi, tác động của truyền thông, dư luận xã hội... hình thành niềm tin của khách hàng đối với sản phẩm của doanh nghiệp.

Quan điểm: là tập hợp những đánh giá, cảm xúc và khuynh hướng hành vi có tính nhất quán về những gì diễn ra trong cuộc sống của mỗi người.

1.3 Các mô hình nghiên cứu trước

1.3.1 Mô hình tiếp nhận công nghệ TAM

(The Technology Acceptance Model – Davis, 1986)

Mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM) được Davis đề xuất năm 1986, dựa trên cơ sở sự phát triển của hai lý thuyết hành động hợp lý TRA và lý thuyết hành vi dự định TPB, đi sâu hơn vào giải thích hành vi chấp nhận và sử dụng công nghệ của người tiêu dùng.

Mục đích chính của TAM là cung cấp một sơ sở cho việc khảo sát tác động của các yếu tố bên ngoài vào các yếu tố bên trong là sự tin tưởng, thái độ và hành vi. TAM được hệ thống bằng cách nhận dạng một số các biến nền tảng đã được các

nghiên cứu trước đề xuất, các biến này có liên quan đến thành phần nhận thức và cảm tình của việc chấp nhận công nghệ. Cấu trúc thành phần của mô hình TAM bao gồm:

- Lợi ích cảm nhận: là cấp độ mà một người tin rằng sử dụng một hệ thống đặc thù sẽ nâng cao kết quả thực hiện của họ (Davis, 1989, trang 320).

- Dễ sử dụng cảm nhận: là cấp độ mà một người tin rằng sử dụng một hệ thống đặc thù sẽ không cần nỗ lực (Davis, 1989, trang 320).

Thái độ

Dự định sử dụng

- Thái độ hướng đến dự định sử dụng: là cảm giác tích cực hay tiêu cực (có tính ước lượng) về việc thực hiện hành vi mục tiêu (Fishbein and Ajzen 1975, trang 216). Và từ dự định hành vi sẽ dẫn đến việc thực hiện hành vi thực sự.

Tin tưởng (thành

phần nhận thức)

Thái độ (thành

phần cảm

Thành phần

hành vi

Lợi ích cảm

nhận

Biến bên ngoài

Sự dễ sử

dụng cảm

Sử dụng

![]()

(Nguồn: Fred Davis, 1989) Hình 1.2: Mô hình tiếp nhận công nghệ TAM lý thuyết

Mô hình TAM được trình bày trong Hình 1.2 là mô hình được giới thiệu đầu tiên của Davis (1986). Sau này, các nghiên cứu bổ sung của Thompson và cộng sự (1991) và Davis (1993) đề xuất nên bỏ thành phần Hành vi dự định sử dụng và nối trực tiếp thành phần Thái độ sang thành phần Hành vi sử dụng thực sự, bởi vì chúng ta thường quan tâm đến Hành vi sử dụng thực sự.

Nhiều nghiên cứu thực nghiệm sau này đề xuất bỏ Thành phần Thái độ ra khỏi mô hình TAM nguyên thủy vì nó không làm trung gian đầy đủ cho sự tác động của thành phần Nhận thức lên thành phần Hành vi dự định sử dụng (Venkatesh, 1996).

Hơn nữa, một vài nghiên cứu sau đó, (Adams và cộng sự, 1992; Fenech, 1998; Gefen và Straub, 1997) đã không xem xét tác động của thành phần Nhận thức lên thành phần Thái độ và hoặc thành phần Hành vi ý định sử dụng. Thay vào đó, họ tập trung vào tác động trực tiếp của thành phần Nhận thức lên thành phần Hành vi sử dụng thực sự.

1.3.2 Mô hình TAM ứng dụng tại một số quốc gia

Mô hình tiếp nhận công nghệ TAM được nhiều quốc gia trên thế giới ứng dụng để nghiên cứu trong lĩnh vực ngân hàng điện tử, trong đó có các nước Châu Á như Singapore, Thái Lan, Hồng Kông, Đài Loan. Tuy nhiên, tùy theo mỗi quốc gia, cũng như mục tiêu nghiên cứu mà mỗi tác giả sẽ có những đề xuất mô hình phù hợp trên cơ sở giữ nguyên hay thêm bớt các biến số thành phần chính hay là mở rộng các biến số bên ngoài (Trương Thị Vân Anh, 2008).

- Mô hình nghiên cứu tại Thái Lan, bổ sung thành phần: sự tin cậy, lòng tin và rủi ro cảm nhận.

- Mô hình nghiên cứu tại Hồng Kông đưa ra những biến bên ngoài tác động đến biến thành phần lợi ích cảm nhận và dễ sử dụng cảm nhận.

- Mô hình nghiên cứu ở Singapore, bổ sung thành phần: sự an toàn cảm nhận, sự đáp ứng và sự thuận tiện.

- Mô hình nghiên cứu ở Đài Loan, bỏ thành phần sự tin cậy cảm nhận và sự tự chủ. Ở Việt Nam cũng có nhiều nghiên cứu ứng dụng mô hình TAM để khảo sát về các yếu tố ảnh hưởng đến khả năng chấp nhận công nghệ Ngân hàng điện tử, trong đó chủ yếu là công nghệ thẻ ATM, Internetbanking...Về thẻ tín dụng, tuy đã phát triển phổ biến trên thế giới và du nhập vào Việt Nam từ lâu nhưng vẫn còn tương đối mới mẻ. Do đó, các đề tài nghiên cứu về thẻ tín dụng cũng chưa nhiều và chưa đi sâu vào khảo sát nhu cầu cũng như các yếu tố ảnh hưởng đến việc sử dụng thẻ tín dụng của người tiêu dùng. Sau đây là Mô hình nghiên cứu ngân hàng điện tử ở Việt

Nam trong nghiên cứu về EBANKING ở Việt Nam như sau:

Đặc điểm cá nhân

Ích lợi cảm nhận

Rủi ro cảm nhận

Sự tự chủ

Sử dụng

![]()

Thái độ

Dự định

Sự dễ sử dụng

cảm nhận

Sự thuận tiện

(Nguồn: Trương Thị Vân Anh, 2008 ) Hình 1.3: Mô hình nghiên cứu ngân hàng điện tử ở Việt Nam

1.3.3 Mô hình nghiên cứu về thẻ tín dụng

Trên thế giới đã có nhiều bài nghiên cứu về thẻ tín dụng với nhiều khía cạnh quan tâm khác nhau như: “Ước tính về nhu cầu sử dụng thẻ tín dụng”, “Phân tích các yếu tố thúc đẩy việc sở hữu và sử dụng thẻ tín dụng”, “Nghiên cứu về lý thuyết và thực tiễn việc sử dụng thẻ tín dụng”, “Cải tiến quy trình kinh doanh của bộ phận thẻ tín dụng”, “Khảo sát về mạng lưới và thị phần sử dụng thẻ tín dụng”

Trong đó, một số nghiên cứu cũng phân tích và đưa ra những yếu tố có thể tác động đến người tiêu dùng trong việc lựa chọn phương tiện thanh toán thẻ tín dụng, cụ thể:

Carol C. Bertaut and Michael Haliassos, 2005 nghiên cứu về “Lý thuyết và thực tế sử dụng thẻ tín dụng” cho thấy các yếu tố về tiện ích của thẻ có ảnh hưởng đến việc sử dụng thẻ tín dụng như: không phải mang theo nhiều tiền mặt, cung cấp nguồn tài chính linh hoạt trong chi tiêu khi thiếu hụt thanh khoản và có thể trì hoãn việc thanh toán trong một thời gian, cho phép mua hàng thông qua điện thoại, internet. Những đặc điểm này tác động tích cực lên việc sở hữu thẻ tín dụng của người tiêu dùng. Tuy nhiên, việc vay nợ thẻ tín dụng quá nhiều thường đưa đến kết quả phải thanh toán với lãi suất cao, trong tình huống này chi phí về lãi và phí phát sinh sẽ là yếu tố có tác động tiêu cực đến việc sử dụng thẻ. Ngoài ra, các đặc điểm nhân khẩu học cũng được nhận thấy có tác động như: thu nhập, trình độ giáo dục, độ tuổi, có sự khác biệt của các yếu tố này trong tác động đến việc sở hữu thẻ tín dụng.

Okan Veli Safakli, 2007 trong nghiên cứu về “Các yếu tố thúc đẩy việc sở hữu thẻ tín dụng” về cơ bản liên quan đến nhận thức của người tiêu dùng về tình trạng và sự chấp nhận của xã hội (Medina và Châu, 1998, trang 429-448), nhận thức về một phương tiện giao dịch thuận tiện hơn và bảo đảm hơn mà trong đó số dư được thanh toán đầy đủ mỗi tháng với chi phí thấp (Mayer, 1997, trang 141; Jones 1989, trang 12), một phương pháp vay nợ có sẵn cho phép chi tiêu tiêu dùng ở mức độ cao hơn (Cargill và Wendell, 1996); tạo ra một nguồn tài chính bổ sung, đưa ra một cơ hội chuyển nguồn vốn có sẵn đến những kênh đầu tư khác (chang và hanna, 1992, trang 207-222) và được hưởng các chương trình khuyến mãi của ngân hàng (Reichheld, 1996, trang 247). Một số biến nhân khẩu học cũng được tìm thấy có ý nghĩa trong việc mô tả việc sử dụng thẻ tín dụng: giới tính, giáo dục, thu nhập, độ tuổi, dân tộc và các loại thẻ tín dụng (Kaynak và Harcar, 2001, trang 28).

Dandan Huang, 2008 trong nghiên cứu về “Ước tính nhu cầu thẻ tín dụng” cũng phát hiện ảnh hưởng của lãi suất lên nhu cầu thẻ tín dụng là rất quan trọng. Ngoài ra, quyết định của người tiêu dùng về việc có nên sử dụng thẻ tín dụng và vay nợ từ thẻ tín dụng hiện tại chịu ảnh hưởng bởi các yếu tố: không bị kiểm soát bởi các công ty phát hành thẻ, sự lựa chọn khác của người tiêu dùng như các công ty phát hành thẻ cạnh tranh khác và tính sẵn có của các nguồn tài chính khác.

Constantine Lymperopoulos, Ioannis E. Chaniotakis và Magdalini Soureli, 2006, nghiên cứu về “Tầm quan trọng của chất lượng dịch vụ trong việc lựa chọn ngân hàng cho vay thế chấp” đã phát hiện có bốn yếu tố chính ảnh hưởng đến việc lựa chọn ngân hàng. Trong đó, chất lượng dịch vụ ngân hàng là yếu tố quan trọng nhất, ba yếu tố khác là thuộc tính sản phẩm, khả năng truy cập, và thông tin liên lạc.

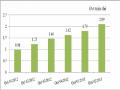

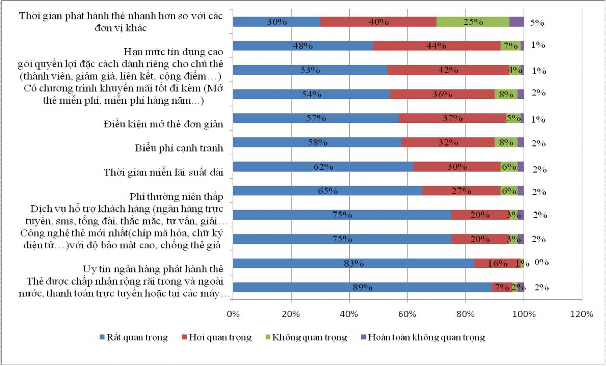

Cuộc khảo sát gần đây của tổ chức điều tra thị trường massosurvey (tháng 12/2011) về các yếu tố lựa chọn thương hiệu thẻ tín dụng của người tiêu dùng Việt Nam cho thấy: mức độ quan tâm của thị trường tập trung vào những tiêu chí cơ bản về việc sử dụng thuận tiện và sự đảm bảo an toàn khi sử dụng thông qua

uy tín của đơn vị phát hành và công nghệ của loại thẻ đó. Trong đó, phần lớn đều đánh giá cao các tiêu chí liên quan đến việc thẻ được chấp nhận rộng rãi để thanh toán trong và ngoài nước, thanh toán trực tuyến hoặc tại các máy POS (89% cho rằng rất quan trọng), uy tín của ngân hàng phát hành (83%) và công nghệ của thẻ và các dịch vụ khách hàng (75%). Khách hàng đang ít quan tâm đến thời gian phát hành thẻ (30%), các chương trình khuyến mãi khác hoặc biểu phí cạnh tranh (58%) trong khi đây thường là những tiêu chí ưu tiên của các ngân hàng khi giới thiệu cho khách hàng biết đến và sử dụng sản phẩm thẻ, đặc biệt là thẻ tín dụng.

(Nguồn: Massosurvey,2011)

Hình1.4: Kết quả khảo sát các yếu tố lựa chọn thương hiệu thẻ tín dụng của người tiêu dùng Việt Nam

1.4 Mô hình nghiên cứu đề xuất

1.4.1 Mô hình nghiên cứu và các giả thuyết

Trong đề tài “Các nhân tố ảnh hưởng đến quyết định dử dụng thẻ tín dụng tại Ngân hàng TMCP Sài Gòn”, tác giả có ý định khảo sát về quyết định thực hiện một hành vi trong tương lai (hành vi sử dụng thẻ tín dụng). Nó được xem như một bước trung gian giữa việc hình thành ý định sử dụng và việc sử dụng (từ ý định sử dụng

người tiêu dùng sẽ có những đánh giá lựa chọn để đưa ra quyết định sử dụng và thực hiện sử dụng). Trong đó, quyết định sử dụng bao hàm cả quyết định sử dụng thẻ tín dụng và quyết định tổ chức cung ứng thẻ tín dụng. Do đó, trong nghiên cứu này, ngoài những thành phần của mô hình gốc về những yếu tố ảnh hưởng đến việc chấp nhận sản phẩm công nghệ (thẻ tín dụng) là lợi ích cảm nhận và dễ sử dụng cảm nhận, mô hình đề xuất bổ sung một số yếu tố ảnh hưởng đến quá trình đánh giá, lựa chọn tổ chức cung ứng sản phẩm (Như yếu tố Lợi ích, Sự thuận tiện, An toàn bảo mật, Chi phí, Hình ảnh ngân hàng và chính sách Marketing – khuyến mãi..) để đưa Hành vi ý định sử dụng đến Quyết định sử dụng thẻ tín dụng tại SCB.

Những nhân tố đề xuất trong mô hình dựa chủ yếu trên cơ sở nghiên cứu lý thuyết về hành vi người tiêu dùng, những mô hình chấp nhận sản phẩm dịch vụ và công nghệ ngân hàng, cũng như kết hợp với việc xem xét điều kiện thực tế Việt Nam và ý kiến tham khảo của những chuyên gia trong lĩnh vực kinh doanh ngân hàng. Cụ thể mô hình đề xuất như sau:

Lợi ích (LOIICH)

Sự thuận tiện (TTIEN)

An toàn bảo mật (ATBM)

Tính dễ sử dụng (DESD)

Chi phí (CHIPHI)

Thành phần nhân khẩu học

Giới tính (GT), Độ tuổi (ĐT), tình trạng hôn nhân (HN), trình độ(TĐ), nghề nghiệp (NN) và thu nhập (TN)

H1+

H2+

H3+

Quyết định sử dụng

(SUDUNG)

H4+

H5+ H6+

H7+

Chính sách Marketing (MAR)

Hình ảnh ngân hàng (HANH)

Hình 1.5: Mô hình nghiên cứu đề xuất