Hình 3.1: Đồ thị phân tán phần dư

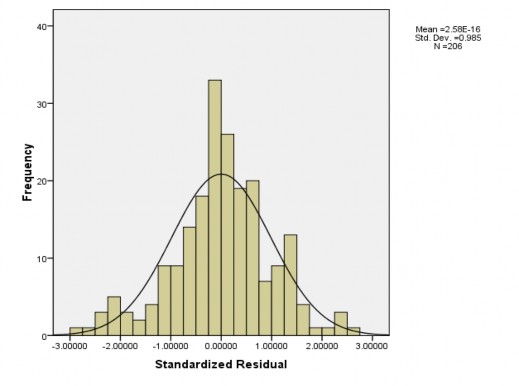

Giả định phần dư có phân phối chuẩn: kiểm tra biểu đồ phân tán của phần dư (hình 3.2) cho thấy phân phối phần dư xấp xỉ chuẩn (trung bình mean gần bằng 0 và độ lệch chuẩn Std. gần bằng 1). Như vậy, giả định phần dư có phân phối chuẩn không bị vi phạm.

Hình 3.2: Biểu đồ tần số HISTOGRAM

Giả định phương sai của sai số không đổi: kiểm định tương quan hạng Spearman (bảng số 25, phụ lục 5) cho thấy giá trị sig của các biến SAT, STT, DNNV, SDC, NBTH, LITC với giá trị tuyệt đối của phần dư đều khác không, nghĩa là phương sai của sai số không đổi. Như vậy, giả định phương sai của sai số không đổi không bị vi phạm.

Giả định không có tương quan giữa các phần dư: đại lượng thống kê Durbin-Watson (d) được dùng để kiểm định tương quan chuỗi bậc nhất. Kết quả nhận được từ bảng 3.10 cho thấy đại lượng thống kê Durbin-Watson có giá trị là 1.896 gần bằng 2, nên chấp nhận giả thuyết không có sự tương quan chuỗi bậc nhất trong mô hình. Như vậy, mô hình hồi qui bội đáp ứng được tất cả các giả định.

3.7.4.2.4. Kiểm định độ phù hợp mô hình và hiện tượng đa cộng tuyến.

Kiểm định độ phù hợp của mô hình

Hệ số R² điều chỉnh là thước đo sự phù hợp được sử dụng cho tình huống hồi quy tuyến tính bội vì nó không phụ thuộc vào độ lệch phóng đại của hệ số R². Kết quả phân tích hồi qui bội (bảng 3.10) cho thấy R² điều chỉnh (Adjusted R Square) bằng 0.527, nghĩa là mức độ phù hợp của mô hình là 52.70%. Có thể nói các thành phần đưa vào mô hình đạt kết quả giải thích tốt.

Bảng 3.10: Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .736a | .541 | .527 | .51731 | 1.896 |

Có thể bạn quan tâm!

-

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân -

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03)

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03) -

Hệ Số Cronbach’S Alpha Thành Phần Ý Định Gửi Tiền

Hệ Số Cronbach’S Alpha Thành Phần Ý Định Gửi Tiền -

Xây Dựng Chiến Lược Khách Hàng Và Phát Triển Mạng Lưới

Xây Dựng Chiến Lược Khách Hàng Và Phát Triển Mạng Lưới -

Tóm Tắt Một Số Nghiên Cứu Trước Đây

Tóm Tắt Một Số Nghiên Cứu Trước Đây -

Các Nhân Tố Kỳ Vọng Ảnh Hưởng Đến Quyết Định Chọn Ngân Hàng Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Các Nhân Tố Kỳ Vọng Ảnh Hưởng Đến Quyết Định Chọn Ngân Hàng Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Xem toàn bộ 136 trang tài liệu này.

a. Predictors: (Constant), LITC, DNNV, NBTH, SDC, STT, SAT

b. Dependent Variable: YDGT

Kết quả nhận được từ bảng ANOVAb (bảng 3.11) cho thấy trị thống kê F với giá trị Sig. rất nhỏ (= 0.000 < 0.05) cho thấy sẽ an toàn bác bỏ giả thiết Ho. Như vậy,

có thể kết luận rằng mô hình hồi qui bội thỏa mãn các điều kiện đánh giá và kiểm

định độ phù hợp cho việc rút ra các kết quả nghiên cứu.

Bảng 3.11: ANOVAb

Sum of Squares | df | Mean Square | F | Sig. | |||

1 | Regression | 62.838 | 6 | 10.473 | 39.135 | .000a | |

Residual | 53.255 | 199 | .268 | ||||

Total | 116.093 | 205 | |||||

a. Predictors: (Constant), LITC, DNNV, NBTH, SDC, STT, SAT

b. Dependent Variable: YDGT

Hiện tượng đa cộng tuyến

Đo lường đa cộng tuyến được thực hiện, kết quả cho thấy hệ số phóng đại phương sai (VIF) có giá trị từ 1.046 đến 1.505 (bảng 3.9) đạt yêu cầu (VIF < 10). Vậy mô hình hồi quy tuyến tính bội không có hiện tượng đa cộng tuyến, mối quan hệ giữa các biến độc lập không ảnh hưởng đến kết quả giải thích của mô hình.

3.7.5. Tóm tắt kết quả kiểm định các giả thuyết

Kết quả hồi quy bội cho thấy thành phần Ý định lựa chọn ngân hàng để gửi tiền tiết kiệm (YDGT) chịu tác động dương của 6 thành phần: Sự an toàn (SAT), Sự thuận tiện (STT), Đội ngũ nhân viên (DNNV), Sự đồng cảm (SDC), Nhận biết thương hiệu (NBTH), Lợi ích tài chính (LITC). Do đó, các giả thuyết H1, H2, H4, H5, H6, H7 như mô hình nghiên cứu đề xuất được chấp nhận.

Trong đó, thành phần ảnh hưởng mạnh nhất đến lựa chọn ngân hàng để gửi tiết kiệm là thành phần Sự đồng cảm (SDC) với hệ số hồi quy Beta chuẩn hóa là 0.363, thứ hai là thành phần Sự an toàn (SAT) với hệ số hồi quy Beta chuẩn hóa là 0.172, thứ ba là thành phần Đội ngũ nhân viên (DNNV) với hệ số hồi quy Beta chuẩn hóa là 0.136, thứ tư là thành phần Lợi ích tài chính (LITC) với hệ số hồi quy Beta chuẩn hóa là 0.134, hai thành phần Sự thuận tiện (STT) và Nhận biết thương hiệu (NBTH) có tác động ngang nhau với hệ số hồi quy Beta chuẩn hóa là 0.127.

Với dữ liệu thu thập được, hai giả thuyết H3, H8 không được chấp nhận. Về

lý thuyết thì Ảnh hưởng của xã hội (AHXH) và phương tiện hữu hình (PTHH) có ảnh hưởng đến việc lựa chọn ngân hàng để gửi tiết kiệm, nhưng trong mẫu khảo sát này lại không có ý nghĩa. Có thể hai thành phần này tác động không nhiều đến ý định của người gủi tiền.

3.7.6. Phân tích sự khác biệt trong Ý định lựa chọn ngân hàng để gửi tiết kiệm

Phương pháp phân tích phương sai được sử dụng nhằm để kiểm định có hay không sự tác động của những nhóm đối tượng đối với ý định lựa chọn ngân hàng. Kiểm định trung bình Independent-samples t-test cho phép ta so sánh hai trị trung bình của hai mẫu độc lập rút ra từ hai tổng thể này trong tổng thể chung. Phân tích ANOVA dùng để so sánh sự khác biệt về Ý định lựa chọn ngân hàng để gửi tiết kiệm nhiều hơn 2 nhóm đối tượng này trong phạm vi nghiên cứu.

3.7.6.1 So sánh Ý định lựa chọn ngân hàng để gửi tiết kiệm giữa nam và nữ

Kết quả kiểm định t - test (bảng số 26, phụ lục 5) cho thấy, không có sự khác biệt trong ý định lựa chọn ngân hàng để gửi tiết kiệm giữa và nữ do trị Sig = 0.609 (> 0.05)

3.7.6.2 So sánh Ý định lựa chọn ngân hàng để gửi tiết kiệm giữa độ tuổi.

Kết quả phân tích phương sai Oneway Anova (bảng số 27, phụ lục 5) cho thấy, không có sự khác biệt trong việc lựa chọn ngân hàng để gửi tiết kiệm giữa các độ tuổi khác nhau do trị Sig = 0.429 > 0.05).

3.7.6.3 Ý định lựa chọn ngân hàng để gửi tiết kiệm giữa các nghề nghiệp

Kết quả phân tích phương sai Oneway Anova (bảng số 28, phụ lục 5) cho thấy, không có sự khác biệt trong việc lựa chọn ngân hàng để gửi tiết kiệm giữa các nghề nghiệp khác nhau do trị Sig = 0.452 > 0.05).

3.7.6.4 Ý định lựa chọn ngân hàng để gửi tiết kiệm giữa các mức thu nhập

Kết quả phân tích phương sai Oneway Anova (bảng số 29, phụ lục 5) cho thấy, không có sự khác biệt trong việc lựa chọn ngân hàng để gửi tiết kiệm giữa các mức thu nhập khác nhau do trị Sig = 0.395 > 0.05).

Kết luận chương 3

Bằng phương pháp nghiên cứu định tính và nghiên cứu định lượng, bài nghiên cứu đã xác định được 6 nhân tố có ảnh hưởng đến quyết định lựa chọn ngân hàng khi gửi tiết kiệm của khách hàng cá nhân và tầm quan trọng của các nhân tố, đó là: Sự đồng cảm, Sự an toàn, Đội ngũ nhân viên, Lợi ích tài chính, Sự thuận tiện và Nhận biết thương hiệu, trong đó nhân tố được đánh giá quan trọng nhất là Sự đồng cảm với khách hàng, tiếp theo là Sự an toàn và kế tiếp là Đội ngũ nhân viên. Dựa trên kết quả nghiên cứu được, chương 4 sẽ đề xuất vài giải pháp nhằm gia tăng huy động nguồn tiết kiệm tại các ngân hàng thương mại cổ phần, đồng thời chỉ ra những hạn chế và hướng nghiên cứu có thể thực hiện tiếp theo.

CHƯƠNG 4: ĐỀ XUẤT CÁC GIẢI PHÁP PHÁT TRIỂN HOẠT ĐỘNG HUY ĐỘNG VỐN TẠI CÁC NHTM

4.1. Nhận định thị trường tiền gửi tiết kiệm tại ngân hàng thương mại ở khu vực TP.HCM

WB nhận định, kinh tế vĩ mô Việt Nam tiếp tục ổn định: lạm phát giảm, cải thiện tài khoản đối ngoại và ổn định thị trường ngoại hối. Tăng trưởng GDP năm 2014 dự báo ở mức khiêm tốn khoảng 5,4%, do có sự hỗ trợ của dòng vốn đầu tư trực tiếp nước ngoài và kim ngạch xuất khẩu các mặt hàng chế tạo vẫn mạnh. Trong khi đó, theo Ủy ban giám sát Tài chính quốc gia, mặc dù lạm phát những tháng đầu năm tăng thấp được coi là tiền đề thuận lợi cho việc kiểm soát lạm phát cả năm 2014, song với năm 2013, sức ép lạm phát có thể cao hơn do tăng tổng cầu cũng như việc tăng phát hành trái phiếu. Ủy ban này ước tính yếu tố cầu tăng có thể kéo khiến lạm phát tăng thêm khoảng 0,5% so với năm 2013.

TP.HCM là thành phố đông dân nhất trên cả nước. Hiện nay thành phố có 24 quận, huyện với 322 phường, xã, thị trấn. Dân số thường trú là 7.750.900 người và khoảng 2,5 triệu người vãng lai. Như vậy, tổng số dân lưu trú hơn 10 triệu người. Với số dân đông đúc và nhu cầu sử dụng dịch vụ ngân hàng ngày một tăng cao, TP.HCM được coi là mảnh đất màu mỡ để phát triển các dịch vụ ngân hàng bán lẻ. Bên cạnh đó, sự tăng trưởng thu nhập bình quân đầu người cũng tạo ra thị trường đầy tiềm năng cho các ngân hàng thương mại, đặc biệt là thị trường dịch vụ gửi tiết kiệm.

Trong thời gian tới, mặc dù trần lãi suất tiết kiệm giảm nhưng với những “ chiêu” khuyến mãi độc đáo của các NHTM, kênh đầu tư này vẫn có nhiều lợi thế thu hút người dân gửi tiền nhàn rỗi. Và với tình hình cạnh tranh như hiện nay, các NHTM cần xây dựng chiến lược kinh doanh với mục tiêu “Khách hàng là trung tâm” và tiến hành phân khúc thị trường tiền gửi để đa dạng hóa sản phẩm hướng đến đáp ứng nhu cầu gửi tiền của từng phân khúc khách hàng như: thu hút nguồn tiền nhàn rỗi

4.2. Một số đề xuất nhằm nâng cao hoạt động thu hút tiền gửi tiết kiệm trong dân cư của các ngân hàng thương mại

Kết quả nghiên cứu này đã chỉ ra được 6 nhóm yếu tố tác động đến sự lựa chọn ngân hàng của khách hàng cá nhân là: Sự đồng cảm, Sự an toàn, Đội ngũ nhân viên, Lợi ích tài chính, Sự thuận tiện và Nhận biết thương hiệu, đồng thời cũng đánh giá được mức độ quan trọng của từng yếu tố. Trong số những yếu tố ảnh hưởng đến quyết định chọn ngân hàng để gửi tiết kiệm thì yếu tố Sự đồng cảm là quan trọng nhất, tiếp theo là Sự an toàn và Đội ngũ nhân viên.

4.2.1 Nâng cao ba yếu tố mà khách hàng đánh giá là yếu tố quan trọng ảnhh hưởng đến quyết định chọn ngân hàng gửi tiết kiệm

4.2.1.1. Sự đồng cảm với khách hàng

Ta thấy rằng mức độ đồng cảm với khách hàng được đánh giá là quan trọng nhất.

Đây là yếu tố tác động trực tiếp đến tâm lý khách hàng. Vì vậy:

- Ban lãnh đạo Ngân hàng cần phải có các chương trình quan tâm đến khách hàng nhiều hơn như tặng quà chúc mừng sinh nhật đối với những khách hàng có số dư tiền gửi lớn, hoặc tổ chức các chương trình họp mặt để ngân hàng và khách hàng xít lại gần nhau hơn và cũng qua hoạt động này ngân hàng có dịp để quảng bá sản phẩm mới, lắng nghe được những ý kiến phản hồi từ phía khách hàng về những vướng mắc, trở ngại khi tiếp cận sử dụng dịch vụ tiền gửi. Những phản hồi này sẽ là cơ sở giúp ngân hàng đưa ra những hướng phát triển dịch vụ phù hợp với yêu cầu và nguyện vọng của khách hàng. Thông qua hội nghị khách hàng, ngân hàng có thể gửi lời cảm ơn, quà tặng đến khách hàng, điều này sẽ tạo ấn tượng tốt về ngân hàng cho khách hàng.

- Đa dạng hóa các tính năng và tiện ích dịch vụ tiền gửi: Ngân hàng cần phải hoàn thiện các dịch vụ tiền gửi tiết kiệm hiện có của mình để giữ chân những khách hàng hiện tại và thu hút thêm những khách hàng mới. Đồng thời bổ sung thêm các loại hình khác như: sản phẩm tiết kiệm theo số dư tăng dần, sản phẩm theo từng nhóm khách hàng…để đáp ứng tối đa nhu cầu của khách hàng. Ví dụ Techcombank đang có sản phẩm Tiết kiệm Superkid dành cho trẻ em hoặc là sản phẩm Tiết kiệm

tài tâm dành cho những khách hàng có nhu cầu gửi tiền tích lũy hàng kỳ với lãi suất hấp dẫn và được tặng bảo hiểm nhân thọ miễn phí mang lại sự an tâm và bảo đảm về tài chính trong suốt thời gian tiết kiệm.

- Phát triển đa dạng các chương trình ưu đãi dành cho khách hàng gửi tiết kiệm để tạo cho khách hàng niềm tin là ngân hàng luôn mong muốn mang lại lợi ích tối đa cho khách hàng. Điển hình như Ngân hàng TMCP Á Châu (ACB) đang thực hiện chính sách khách hàng thân thiết Blue Diamond dành cho khách hàng gửi tiền từ 200 triệu đồng trở lên, khách hàng sẽ nhận được những chương trình ưu đãi giảm giá từ ACB và từ những đối tác của ACB.

4.2.1.2. Sự an toàn

- Kết quả nghiên cứu chỉ ra rằng trong số các nhân tố khách hàng cá nhân sẽ xem xét khi lựa chọn ngân hàng để gửi tiết kiệm thì Sự an toàn là nhân tố quan trọng thứ hai. Kết quả này phù hợp với một nghiên cứu thời gian gần đây, lượng tiền gửi của dân cư phụ thuộc vào yếu tố rủi ro của ngân hàng. Khi tỷ lệ vốn/tổng tài sản tăng 1%, tốc độ tăng trưởng tiền gửi tiết kiệm tăng gần 4%. Khi tỷ lệ nợ quá hạn tăng 1%, tốc độ tăng trưởng tiền gửi tiết kiệm giảm 0,03%. Điều này cho thấy, các ngân hàng cần phải nâng cao năng lực tài chính để đủ khả năng cạnh tranh mạnh mẽ với các đối thủ trong và ngoài nước đồng thời tạo sự tin tưởng của khách hàng dành cho ngân hàng khi tham gia gửi tiền tiết kiệm. Do đó, để nâng cao năng lực tài chính, các ngân hàng nên thực hiện một số biện pháp sau:

Các NHTM nên dùng các biện pháp tăng vốn nhanh và an toàn như: lợi nhuận để lại, phát hành cổ phiếu, trái phiếu chuyển đổi, chia cổ tức bằng cổ phiếu, phát hành thêm cổ phiếu cho cả nhà đầu tư chiến lược và cổ đông hiện hữu. Đối với những NHTM hoạt động quá yếu kém về tài chính, không thể tăng vốn điều lệ thì cần phải tăng vốn điều lệ thông qua sáp nhập, hợp nhất, hoặc có thể thu hồi giấy phép hoạt động, đảm bảo nâng chỉ số vốn tự có trên tổng tài sản có trên 9%.