Bảng 2.16: Bảng các hệ số hồi quy

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | .038 | .015 | 2.600 | .022 | |||

X1 | -.004 | .002 | -.442 | -2.191 | .047 | .269 | 3.711 | |

X2 | .012 | .005 | .301 | 2.216 | .045 | .594 | 1.682 | |

X3 | -.007 | .016 | -.070 | -.419 | .682 | .389 | 2.572 | |

X4 | -.327 | .094 | -.608 | -3.470 | .004 | .357 | 2.804 | |

X5 | -.761 | .300 | -.390 | -2.538 | .025 | .462 | 2.163 | |

X6 | -.010 | .001 | -.940 | -6.877 | .000 | .586 | 1.705 | |

X7 | .015 | .018 | .114 | .859 | .406 | .622 | 1.608 | |

X8 | .019 | .009 | .254 | 2.062 | .060 | .720 | 1.389 |

Có thể bạn quan tâm!

-

Thực Trạng Các Nhân Tố Ảnh Hương Đến Hiệu Quả Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Thực Trạng Các Nhân Tố Ảnh Hương Đến Hiệu Quả Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank

Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank -

Phân Tích Định Tính Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank

Phân Tích Định Tính Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank -

Đánh Giá Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank

Đánh Giá Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Vietinbank -

Giải Pháp Nâng Cao Hoạt Động Kinh Doanh, Giảm Thiểu Chi Phí Hoạt Động, Cải Tiến Công Nghệ Ngân Hàng

Giải Pháp Nâng Cao Hoạt Động Kinh Doanh, Giảm Thiểu Chi Phí Hoạt Động, Cải Tiến Công Nghệ Ngân Hàng -

Các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam - 11

Các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam - 11

Xem toàn bộ 98 trang tài liệu này.

a. Dependent Variable: ROA

( Nguồn: Kết quả nghiên cứu của tác giả)

Bên cạnh đó, để đo lường đa cộng tuyến, độ chấp nhận của biến (Tolerance) và hệ số phóng đại VIF được xem xét khi VIF vượt quá 5 thì đó là dấu hiệu của đa cộng tuyến. Với kết quả tính Tolerance và VIF từ bảng Coefficients hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình không xảy ra vì hệ số VIF đều nhỏ hơn 5

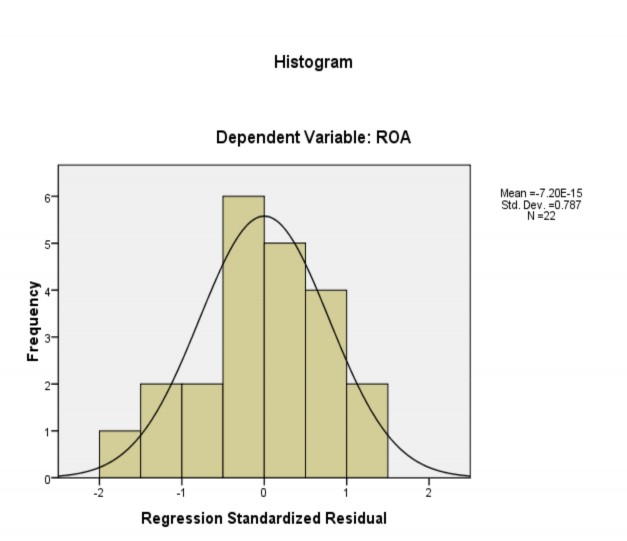

Biểu đồ tần số của phần dư chuẩn hóa cho thấy phân phối của phần dư xấp xỉ chuẩn ( Trung bình =0 và độ lệch chuẩn Std Dev=0.787) . Do đó có thể kết luận giả định về phân phối chuẩn của phần dư không bị vi phạm

Biểu đồ 2.1: Biểu đồ tần số của phần dư

Nguồn: Kết quả nghiên cứu của tác giả

Biểu đồ phân tán giữa các phần dư và các giá trị dự đoán mà mô hình hồi quy tuyến tính cho thấy các giá trị phần dư phân tán một cách ngẫu nhiê trong vùng xung quanh đường đi qua tung độ 0 chứng tỏ rằng giả định liên hệ tuyến tính không bị vi phạm

Nhìn vào bảng hệ số hồi quy ta thấy giá trị Sig của biến X3 là 0.682 và biến X7 là

0.406 đều lớn hơn 0.1 nên mô hình hồi quy chưa phù hợp .Ta thấy trong các biến, giá trị sig của hệ số beta của biến X3 có giá trị lớn nhất và bằng 0.682 nên ta loại bỏ biến này ra khỏi mô hình và hồi quy mô hình mà không có biến X3. Kết quả hồi quy như sau:

Bảng 2.17: Bảng kết quả phân tích hồi quy sau khi bỏ biến X3

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Change Statistics | Durbin- Watson | |||||

R Square Change | F Change | df1 | df2 | Sig. F Change | ||||||

1 | .925a | .856 | .784 | .00066385 | .856 | 11.868 | 7 | 14 | .000 | 1.733 |

a. Predictors: (Constant), X8, X5, X6, X7, X2, X1, X4

b. Dependent Variable: ROA

Nguồn: Kết quả nghiên cứu của tác giả

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | .042 | .011 | 3.847 | .002 | |||

X1 | -.005 | .001 | -.499 | -3.461 | .004 | .496 | 2.016 | |

X2 | .012 | .005 | .308 | 2.362 | .033 | .605 | 1.653 | |

X4 | -.310 | .082 | -.576 | -3.756 | .002 | .438 | 2.285 | |

X5 | -.797 | .278 | -.409 | -2.864 | .012 | .505 | 1.981 | |

X6 | -.010 | .001 | -.943 | -7.121 | .000 | .588 | 1.701 | |

X7 | .018 | .016 | .135 | 1.129 | .278 | .723 | 1.383 | |

X8 | .020 | .008 | .272 | 2.435 | .029 | .823 | 1.215 |

a. Dependent Variable: ROA

Nguồn: Kết quả nghiên cứu của tác giả

Nhìn vào bảng trên ta thấy Sig của giá trị F=11.868<10%, nhưng Sig của giá trị beta của biến X7 vẫn lớn hơn 10% nên ta tiếp tục loại bỏ biến này. Loại biến X7-tốc độ tăng trưởng kinh tế GR ra khỏi mô hình ta có:

Bảng 2.18: Bảng kết quả phân tích hồi quy sau khi bỏ biến X3 , X7

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Change Statistics | Durbin- Watson | |||||

R Square Change | F Change | df1 | df2 | Sig. F Change | ||||||

1 | .918a | .843 | .780 | .00066989 | .843 | 13.388 | 6 | 15 | .000 | 1.856 |

a. Predictors: (Constant), X8, X5, X6, X2, X1, X4

b. Dependent Variable: ROA

Nguồn: Kết quả nghiên cứu của tác giả

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | .042 | .011 | 3.786 | .002 | |||

X1 | -.005 | .001 | -.482 | -3.333 | .005 | .501 | 1.995 | |

X2 | .011 | .005 | .289 | 2.215 | .043 | .615 | 1.626 | |

X4 | -.282 | .080 | -.525 | -3.550 | .003 | .479 | 2.087 | |

X5 | -.797 | .281 | -.409 | -2.839 | .012 | .505 | 1.981 | |

X6 | -.009 | .001 | -.882 | -7.228 | .000 | .705 | 1.418 | |

X8 | .022 | .008 | .298 | 2.691 | .017 | .857 | 1.167 | |

a. Dependent Variable: ROA | ||||||||

Nguồn: Kết quả nghiên cứu của tác giả

Sau khi loại bỏ biến X3 và X7, nhìn vào bảng hồi quy trên ta thấy=0.843, kiểm định F( Bảng ANOVA) cho thấy mức ý nghĩa p( trong SPSS ký hiệu Sig)=0.000.Giá trị Sig beta của các biến X1, X2, X4, X5, X6, X8 đều nhỏ hơn 10% nên mô hình hồi quy phù hợp. Hay nói cách khác, các biến độc lập giải thích được khoảng 84.3% phương sai của biến phụ thuộc

Vậy ta có mô hình hồi quy tối ưu như sau:

ROA=0.042-0.005X1+0.011X2-0.282X4- 0.797X5-0.009X6+0.022X8+

Trong đó:

ROA: tỷ suất sinh lời trên tổng tài sản X1: Logarit cơ số 10 của tổng tài sản

X2: Tỷ lệ dư nợ tín dụng trên tổng tài sản

X4: Chi phí dự phòng rủi ro tín dụng trên tổng dư nợ X5: Tổng thu nhập ngoài lãi/ tổng tài sản

X6: Tổng chi phí hoạt động/ Tổng thu nhập hoạt động X8: tỷ lệ lạm phát

:Phần dư hay sai số thống kê

Trên cơ sở dữ liệu của mô hình hồi quy ta thấy biến quy mô ngân hàng có tác động ngược lên lợi nhuận ngân hàng

Dấu của hệ số BOPO đúng như kỳ vọng. Dấu (–) của BOPO chỉ ra rằng những ngân hàng không hiệu quả sẽ tạo ra lợi nhuận ít hơn. Ngược lại, ngân hàng hiệu quả sẽ tạo lợi nhuận lớn hơn.

Tỷ lệ lạm phát có tác động (+) lên lợi nhuận ngân hàng

Dấu của Tổng thu nhập ngoài lãi/ tổng tài sản không như kỳ vọng ban đầu.Hệ số tương quan âm của biến này chỉ ra rằng thu nhập ngoài lãi càng nhiều thì lợi nhuận của ngân hàng càng giảm.

2.4.4. Phân tích kết quả mô hình

Kết quả ước lượng của mô hình cho thấy hiệu quả hoạt động kinh doanh của vietinbank bị ảnh hưởng bởi quy mô ngân hàng, tỷ lệ dư nợ tín dụng, dự phòng rủi ro tín dụng , hiệu quả kinh doanh BOPO, tỷ lệ lạm phát. Mặc dù biến thu nhập ngoài lãi trên tổng tài sản có tác động đáng kể lên ROA nhưng sự ảnh hưởng của nó đi ngược lại với giả thiết ban đầu H0 . Biến nợ vay,biến tổng vốn chủ sỡ hữu và tốc độ tăng trưởng kinh tế không có tác động đáng kể về mặt thống kê lên lợi nhuận ngân hàng

2.4.4.1. Các nhân tố bên trong ngân hàng Quy mô tài sản ngân hàng (LogTA)

Quy mô tài sản ngân hàng có mối tương quan âm với ROA. Mối tương quan âm chỉ ra

rằng càng mở rộng quy mô thì lợi nhuận càng giảm, thể hiện tính phi kinh tế nhờ quy mô. Kết quả này phù hợp với các kết quả nghiên cứu trước đây Sufian và Razali (2008). Việc mở rộng mạng lưới làm chi phí tăng cao,ngân hàng gặp khó khăn hơn trong vấn đề quản lý và giám sát. Sự phát triển về trình độ quản lý, nguồn nhân lực không theo kịp sự phát triển của quy mô có thể tạo ra nhiều rủi ro hơn và làm giảm lợi nhuận ngân hàng

Tỷ lệ dư nợ tín dụng trên tổng tài sản

Tỷ lệ dư nợ tín dụng trên tổng tài sản có mối tương quan dương với ROA của ngân hàng. Dư nợ tín dụng càng cao thì lợi nhuận càng tăng, điều này phù hợp với các NHTM Việt Nam vì hoạt động tín dụng là hoạt động chính và mang lại 2/3 tổng thu nhập cho ngân hàng và là danh mục chưa đựng rất nhiều rủi ro. Vì vậy để tăng trưởng tín dụng thực sự hiệu quả, ngân hàng cần tăng cường khả năng thẩm định, khả năng quản lý rủi ro đối với các khoản tín dụng đã cấp cho khách hàng

Chi phí dự phòng rủi ro tín dụng trên tổng dư nợ

Chi phí dự phòng rủi ro tín dụng trên tổng dư nợ có mối tương quan âm với ROA của ngân hàng. Ngân hàng có rủi ro tín dụng càng cao sẽ có tỷ suất sinh lợi trên tài sản càng thấp. Kết quả nghiên cứu này phù hợp với kỳ vọng ban đầu của tác giả và phù hợp với các kết quả trước đây của nhiều nhà nghiên cứu. Hệ số tương quan đã phản ánh đúng thực trạng của Vietinbank trong thời gian vừa qua tăng trưởng tín dụng nhanh đã để lại nợ xấu, làm cho dự phòng rủi ro tín dụng tăng lên, dẫn đến sụt giảm trong lợi nhuận của ngân hàng

Tổng chi phí hoạt động trên thu nhập hoạt động

Chi phí hoạt động trên thu nhập hoạt động có mối tương quan âm với ROA. Mối tương quan âm này chỉ ra rằng, chi phí hoạt động của ngân hàng càng tăng thì hiệu quả hoạt động kinh doanh càng giảm và ngược lại, ngân hàng càng tiết kiệm chi phí thì lợi nhuận tạo ra sẽ càng tăng. Kết quả nghiên cứu này phù hợp với nghiên cứu trước đây của Zeitun(2012; Syfari(2012)

2.4.4.2. Các nhân tố bên ngoài ngân hàng Tỷ lệ lạm phát (INF)

Tỷ lệ lạm phát có mối tương quan dương với ROA. Kết quả nghiên cứu chỉ ra rằng tỷ lệ

lạm phát càng cao thì lợi nhuận của ngân hàng càng tăng. Thực tế cho thấy khi lạm phát tăng, ngân hàng có xu hướng tăng lãi suất cấp tín dụng cao hơn mức lãi suất tiền gửi và xu hướng này làm tăng lợi nhuận cho ngân hàng. Mặt khác, trong giai đoạn căng thẳng thanh khoản, ngân hàng còn cho vay trên thị trường liên ngân hàng với lãi suất rất cao và điều này mang lại một khoản thu nhập lãi tăng mạnh. Kết quả nghiên cứu của mô hình phù hợp với những nghiên cứu của Sufian (2011);Gul, Irshad và Zaman(2011) .

2.4.5. Đánh giá các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của Vietinbank

2.4.5.1. Chi phí dự phòng rủi ro tín dụng trên tổng dư nợ

Nhân tố đầu tiên ảnh hưởng đến hiệu quả hoạt động kinh doanh ROA là nhân tố chi phí dự phòng rủi ro tín dụng trên tổng dư nợ. Hệ số hồi quy của biến này có ý nghĩa thống kê ở mức 10%. Điều đó có nghĩa là khi giảm LLP/TL 1% sẽ làm tăng 0.282% ROA. Chi phí dự phòng rủi ro tín dụng cao đồng nghĩa đồng nghĩa với việc ngân hàng đang tăng trưởng tín dụng quá mức với những khoản vay kém chất lượng, nợ xấu gia tăng. Trong giai đoạn 2008-2012, các ngân hàng đang phải chịu hậu quả nặng nề từ việc tăng trưởng tín dụng quá mức, nền kinh tế suy thoái kéo theo các doanh nghiệp khó khăn trong vấn đề trả nợ làm nợ xấu ngân hàng ngày càng tăng gây ảnh hưởng đến lợi nhuận ngân hàng. Và Vietinbank trong gia đoạn này chi phí dự phòng rủi ro tín dụng lớn rất nhiều lần tổng cộng dồn của chi phí dự phòng rủi ro tín dụng là 12,870 tỷ đồng tăng hơn 4,074 tỷ đồng so với giai đoạn trước. Vì vậy, cần thực hiện các giải pháp giảm thiểu chi phí dự phòng rủi ro tín dụng nhằm hạn chế và xử lý nợ xấu

2.4.5.2. Quy mô ngân hàng

Nhân tố thứ hai ảnh hưởng đến ROA là quy mô ngân hàng. Hệ số hồi quy β = -

0.005 có ý nghĩa với các yếu tố khác không đổi khi quy mô tài sản tăng 1% thì sẽ làm ROA giảm 0.005% tức là tốc độ tăng trưởng của tổng tài sản tăng có tác động làm giảm hiệu quả hoạt động kinh doanh và ngược lại . Điều này là do quy mô ngân hàng quá lớn, việc quản trị khối tài sản này đòi hỏi nguồn nhân lực có trình độ chuyên môn cao và tốn kém nhiều chi phí trong quản lý, điều hành. Do đó làm giảm lợi nhuận ngân hàng. Mạng lưới hoạt động rộng khắp tạo điều kiện thuận lợi cho Vietinbank trong việc huy động

vốn, nhưng nếu quản lý không tốt thì tính phi kinh tế nhờ quy mô xuất hiện, việc tăng trưởng tài sản đối với ngân hàng trong trường hợp này sẽ gây ra bất lợi. Chi phí hoạt động của Vietinbank khá cao so với các ngân hàng khác. Mà chi phí này gia tăng chủ yếu là do chi phí về nhân sự và chi phí về mở rộng quy mô. Do đó ngân hàng cần cân nhắc kỹ trước khi quyết định mở rộng quy mô hoạt động hiện tại để tránh tác động của quy luật hiệu suất giảm dần theo quy mô.

2.4.5.3. Quy mô dư nợ tín dụng

Nhân tố thứ ba tác động đến hiệu quả hoạt động kinh doanh là quy mô dư nợ. TL/TA. Hệ số hồi quy của biến này có nghĩa thống kê ở mức 10%. Điều đó có nghĩa với các yếu tố khác không đổi khi tăng 1% TL/TA sẽ tăng 0.011% ROA. Tăng trưởng tín dụng góp phần làm tăng thu nhập và tăng lợi nhuận. Điều này rất phù hợp vì với các NHTM Việt Nam hoạt động cấp tín dụng là hoạt động mang lại thu nhập lớn nhất cho ngân hàng. Đối với Vietinbank hoạt động cho vay vẫn là hoạt động chủ chốt chiếm khoảng 65 - 70% tổng tài sản .Tuy nhiên, tỷ lệ cho vay/tổng tài sản (LAR) có xu hướng giảm dần trong những quý gần đây xuất phát từ nguyên nhân tốc độ tăng trưởng cho vay khách hàng bị giảm xuống do các ngân hàng thắt chặt cho vay để kiểm soát nợ xấu.

2.4.5.4. Tỷ lệ chi phí hoạt động trên thu nhập hoạt động

Nhân tố tiếp theo tác động đến ROA là tỷ lệ chi phí hoạt động trên thu nhập hoạt động. Hệ số hồi quy của biến này có ý nghĩa thống kê ở mức 10%. Điều đó có nghĩa là khi giảm 1% BOPO sẽ làm gia tăng 0.009% ROA và ngược lại. Tỷ lệ chi phí hoạt động trên thu nhập hoạt động của Vietinbank liên tục tăng mạnh từ năm 2009. Năm 2009 tỷ lệ này đạt mức khá cao gần 60% trong khi các ngân hàng khác chỉ khoảng hơn 40%. Trong những năm sau tỷ lệ này đã có xu hướng giảm dần luôn duy trì ở mức dưới 50% và ở mức thấp so với ngành .Giai đoạn từ 2011-2013, tỷ lệ BOPO có xu hướng tăng do tốc độ tăng trưởng chi phí có xu hướng tăng trong khi tốc độ tăng trưởng thu nhập lại có xu hướng giảm qua các năm khiến cho tỷ lệ CIR tăng. Vì vậy, ngân hàng cần phải có những biện pháp nhằm kiểm soát tốt hơn chi phí hoạt động trong những năm tới

2.4.5.5. Tỷ lệ lạm phát

Nhân tố cuối cùng tác động đến ROA là lạm phát. Hệ số hồi quy của biến này có ý