Mai Thị Phương Thùy - Đại học Văn Lang, 2019, Yếu tố ảnh hưởng đến rủi ro thanh khoản của các Ngân hàng Thương mại Việt Nam.

Nguyễn Đức Tú, Luận án Tiến sĩ, 2012; Quản lý rủi ro tín dụng tại Ngân hàng TMCP Công thương Việt Nam.

Nguyễn Thị Minh Hà, 2014, Khoa QTKD, Đại học Duy Tân, Tác động của rủi ro tín dụng.

Thông tư 02/2013/TT-NHNN, Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Thông tư 19/2017/TT-NHNN, 2017, sửa đổi bổ sung các điều khoản của Thông tư 36/2014/TT-NHNN, 2014.

Thông tư 36/2014/TT-NHNN, 2014, Quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Thông tư số 13/2018/TT-NHNN, 2018, Quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài.

Thông tư số 41/2016/TT-NHNN, 2016, Quy định tỷ lệ an toàn vốn đối với Tổ chức tín dụng, chi nhánh Ngân hàng nước ngoài.

Trần Ngọc Thơ, 2013, Tài chính doanh nghiệp, Khoa Tài Chính, Trường Đại học Kinh tế TPHCM.

Website: cafef.vn, vietstock.vn, sbv.gov.vn, tapchitaichinh.vn, vietnambiz.vn, trang thông tin của Ủy ban Basel…

PHỤ LỤC: KẾT QUẢ CHẠY MÔ HÌNH HỒI QUY

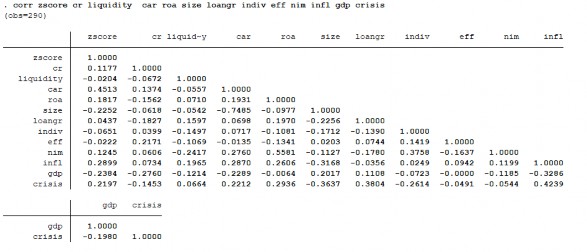

Mối tương quan giữa các biến mô hình

Mối tương quan giữa rủi ro tín dụng và rủi ro thanh khoản của các Ngân hàng TMCP Việt Nam thuộc dữ liệu nghiên cứu

![]()

GHH-type

Lx.liquidisy

![]()

Standard

![]()

s = | 0.015 | |

Arellano-3o,d tesr Tor V(2) i, irsr diIIeie;ces: z = -0.82 Fr | z = | 0.411 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản

Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản -

Tác Động Rủi Ro Thanh Khoản Và Rủi Ro Tín Dụng Đến Sự Ổn Định Của Ngân Hàng

Tác Động Rủi Ro Thanh Khoản Và Rủi Ro Tín Dụng Đến Sự Ổn Định Của Ngân Hàng -

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 9

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 9

Xem toàn bộ 81 trang tài liệu này.

81.43 Frok :› 0.000

Hansen test oI overid. restricoions: cini (16) = 20.22 Frok . cni = 0.210

![]()

(Rokust, kut weakened ky n,ny i,str’xents.)

.i eq(a ") *agl' *))

![]()

![]()

7.11 Frok :›0.311

Dilierence (naEE = exogeno’ar) : c.nie(10) = 13.11 Frol >cniz = 0.217

Anw.l*iRuiai Y, eR(di") *agl• •))

![]()

![]()

5 andard

![]()

![]()

![]()

![]()

![]()

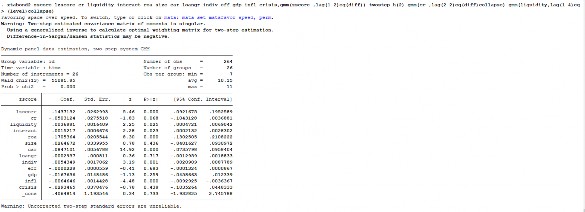

. xtabond2 cr l.cr liquidity l.lIqDidity,gmm(cr liqDIdity,lagl2 2)eqllevel)) twostep Favoring °F ace over °Feed. To switcia, type or click on rata: rata set zata[avor speed, perm.

Dynamic panel-data estimation, two-step system ENN

°'°"F "zriakle: id Time variable : time

N’x er ot instr’anents = 19

Wald chls (3) 265.99

Frok :. chil 0.000

N’vLei o[ oks N’vrei o[ gio’zps

Dbs per groan: min =

z’1g

K.CX -

264

26

7

![]()

![]()

![]()

![]()

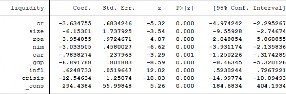

Coet. Std. Err. {95 Cont. Interval]

.4357893 | .0467064 | 9.33 | 0.000 | .3442465 | .5273321 | |

liquidity -- | -.0750599 | .018452 | -4.07 | 0.000 | -.1112251 | -.0388947 |

LI. | .0733259 | .0185524 | 3.95 | 0.000 | .0369639 | .1096879 |

CORS | 1.25309 | .2527367 | 4.96 | 0.000 | .7577351 | 1.748445 |

Warning: Uacorrected two-ster standard errors are unreliable.

Inscr’arents [or levels eqaauion Standard

PNM-type (z]ssing=G, separate instr’arenas [or ezch period anless collapsed) D2I.(cr l]qaidity)

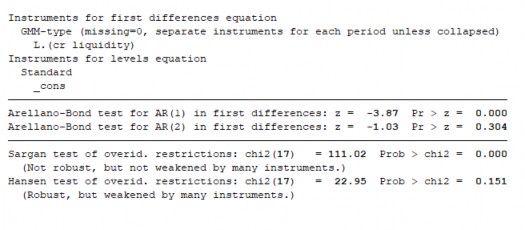

Arellzno-bond test [or AF(1) in [irst d]tterences: z = -2.69 Fr :. z = 0.007 Arellano-Zond test for hA(I) in first d]t[erences: z = -0.08 Fr :› z = 0.935

Sargzn rest o[ overid. restrictions: cin]w (15) = 21.21 Frok >chin = 0.130

(Not rokast, kat now weakened ky many Inszrarenzs.)

dznsen test oI o•rerid. restrictions: cinis (15) = 16.85 Frok :› chi] = 0.328

(Rok’asc, k’ac weakened ky zzny instr’arenas.)

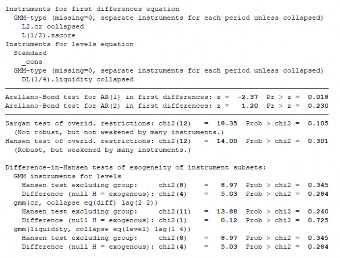

. xtdbond2 liqDidity l.liqDidity cr l.cr,gmm(cr liqoidity,lag(1 1)eq(diff)) twostep

Favoring space over speed. To switca, type or click oa rata: rata set zatatavor sreea, rem. Warning: Two-step estimated covariance matrix of moments is singular.

Dsing a generalized inverse to calcolate optimal weighting matrix for two-step estimation. Difference-in-Sargan/Bansen statistics may be negative.

Dynamic panel-data estimation, two-step system ANN

Erozr vzrizkle: id

Time variable : time N’arrer o[ iastr’areats = 21 Wald c.iZ(3) 700.26

Erob :› caix 0.000

NxDer o[ oks 264

N’ar er ot groups 26

0bs per grozr: via = 7

avg =10.15

![]()

![]() Coet. Std. Err.

Coet. Std. Err. ![]() {95] Con. Inter=ral]

{95] Con. Inter=ral]

![]()

.9094891 | .0442309 | 20.56 | 0.000 | .8227983 | .99618 | |

--. | -.6255314 | .2332264 | -2.68 | 0.007 | -1.082647 | -.1684161 |

LI. | .6661283 | .208518 | 3.19 | 0.001 | .2574405 | 1.074816 |

c 00s | 2 . 22170d | 1 . 6 97087 | 1 . 31 | 0 . 1 90 | — 1 . 1 0d 020 | 0 . 0d7 933 |

Warning: Uncorrected two-step standard errors are unreliable.

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của Ngân hàng TMCP Việt Nam