làm cho CLHTTTKT giảm đi 0,393 đơn vị. Điều này càng minh chứng rõ hơn rằng, vận hành HTTTKT không thể vắng mặt con người và luôn bị chi phối bởi các hoạt động của con người. Trong các hoạt động quản lý thì quản lý con người có lẽ là khó nhất, nếu các DN chú tâm nhiều đến các rủi ro có nguồn gốc từ hoạt động của con người đối với CLHTTTKT (các yếu tố chi phối hoạt động như kinh nghiệm, trình độ, kiến thức và kỹ năng) thì sẽ góp phần giảm thiểu những mối nguy hại đối với CLHTTTKT tại đơn vị trong toàn bộ quá trình sử dụng. Kết quả này cũng chỉ ra là phù hợp với kết quả các NC của Zhang và cs (2002); Xu và cs (2003); Wongsim (2013); Iskandar (2015) và Shien (2015). Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước đều khẳng định nhân tố nguồn lực con người có ảnh hưởng đến CLHTTTKT, nhưng NC này xem xét ảnh hưởng của nhân tố nguồn lực con người dưới góc nhìn rủi ro CNTT nên chiều ảnh hưởng là ngược chiều.

Nhân tố Rủi ro phần cứng (HWR) có hệ số hồi quy là -0,294 cho thấy Rủi ro phần cứng có ảnh hưởng ngược chiều mạnh thứ 2 lên CLHTTTKT. Mặc dù NC này cho thấy nó có tầm ảnh hưởng không phải là cao nhất nhưng phần cứng luôn được xem là thành phần quan trọng không thể thiếu của một HTTTKT, thậm chí rủi ro phần cứng còn có khả năng dẫn đến rủi ro của các thành phần khác như phần mềm, dữ liệu, … NC này cũng cho thấy kết quả là phù hợp với các phát hiện trong các NC của Loch và cs (1992); Rajeshwaran N. và Gunawardana K. D (2008); Wang và He (2011); Phan Đức Dũng và Phạm Anh Tuấn (2015). Hệ số hồi quy cho thấy khi mà Rủi ro phần cứng tăng lên 1 đơn vị thì CLHTTTKT sẽ giảm đi 0,294 đơn vị. Việc duy trì sự hoạt động ổn định của phần cứng sẽ giúp các DN hạn chế bớt tác động của rủi ro phần cứng đối với HTTTKT, từ đó góp phần gia tăng chất lượng của HTTTKT và đảm bảo cho TTKT có chất lượng.

Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước (Loch và cs, 1992; Rajeshwaran N. và Gunawardana K. D, 2008; Wang và He, 2011) là đều xác định Rủi ro phần cứng là mối đe doạ đối với CLHTTTKT. Tương đồng với kết quả của Phan Đức Dũng và Phạm Anh Tuấn (2015) thể hiện qua việc khẳng định nhân tố phần cứng có ảnh hưởng đến CLHTTTKT. Điểm khác biệt ở chỗ kết quả của NC này

so với các NC trước là tiến hành kiểm định mức độ ảnh hưởng của rủi ro phần cứng, đã khẳng định nhân tố rủi ro phần cứng có ảnh hưởng đến CLHTTTKT và chiều ảnh hưởng là ngược chiều.

Nhân tố Rủi ro ứng dụng tiến bộ CNTT (ITAR) có hệ số hồi quy -0,288, kết quả NC này chỉ ra đây là nhân tố có ảnh hưởng ngược chiều mạnh thứ 3 lên CLHTTTKT. Khi mà Rủi ro ứng dụng tiến bộ CNTT tăng 1 đơn vị thì CLHTTTKT giảm đi 1 lượng tương ứng là 0,288 với điều kiện các yếu tố còn lại không thay đổi. Kết quả NC tương đồng với NC của Korvin và cs (2004); S.A. Sherer và S. Alter (2004). Sự tiến bộ của CNTT vừa tạo ra các cơ hội mới cho các DN để phát triển, nhưng đồng thời cũng tạo ra nhiều thách thức và những rủi ro. Suy cho cùng bất kể công nghệ gì, dù hiện đại như thế nào đi nữa thì nó cũng chỉ tồn tại trong phạm vi thời gian nhất định, rồi cũng lỗi thời và lạc hậu. CNTT cũng vậy, nó được đầu tư theo nhu cầu tại một thời điểm nào đó của DN để phục vụ công tác quản lý tại thời điểm đó. Khi mà các DN được yêu cầu luôn phải đổi mới, sáng tạo để tạo lợi thế cạnh tranh và theo kịp thời đại thì yêu cầu đổi mới của CNTT cũng phát sinh theo. Do đó, ngoài việc theo đuổi các mục tiêu vì lợi nhuận, các DN cũng cần phải chú ý tới mục tiêu đầu tư CNTT cho nhu cầu quản lý mới. Để đạt được điều này, các DN phải theo dõi dòng chảy của CNTT để cập nhật kịp thời các CNTT mới nhất, phù hợp nhất để đầu tư cho công tác quản lý nói chung và công tác kế toán nói riêng. Sự không theo kịp với sự tiến bộ của CNTT, hay sự không tương thích giữa các CNTT với nhau trong thực tiễn áp dụng sẽ trở thành rào cản lớn đối với CLHTTTKT của DN.

Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước đều xác định Rủi ro ứng dụng tiến bộ CNTT là mối đe doạ đối với CLHTTTKT. Điểm khác biệt của NC này so với các NC trước là đã tiến hành kiểm định mức độ ảnh hưởng của rủi ro ứng dụng tiến bộ CNTT, đã khẳng định nhân tố rủi ro ứng dụng tiến bộ CNTT có ảnh hưởng ngược chiều đến CLHTTTKT.

Nhân tố Rủi ro văn hoá tổ chức (OCR) có hệ số hồi quy -0,281 cũng đã chỉ ra Rủi ro văn hoá tổ chức có ảnh hưởng ngược chiều mạnh thứ 4 đến CLHTTTKT. Với các yếu tố khác không thay đổi, nếu Rủi ro văn hoá tổ chức tăng 1 đơn vị sẽ làm cho

Có thể bạn quan tâm!

-

Ma Trận Xoay Các Nhân Tố Phụ Thuộc (Giai Đoạn Nc Chính Thức)

Ma Trận Xoay Các Nhân Tố Phụ Thuộc (Giai Đoạn Nc Chính Thức) -

Hệ Số Hồi Quy Chuẩn Hoá Của Các Biến Phụ Thuộc Standardized Regression Weights: (Group Number 1 – Default Model)

Hệ Số Hồi Quy Chuẩn Hoá Của Các Biến Phụ Thuộc Standardized Regression Weights: (Group Number 1 – Default Model) -

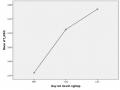

Biểu Đồ Thể Hiện Sự Khác Biệt Trong Đánh Giá Về Mức Độ Ảnh Hưởng Của Các Rủi Ro Cntt Đến Clhtttkt Giữa Các Quy Mô Dn

Biểu Đồ Thể Hiện Sự Khác Biệt Trong Đánh Giá Về Mức Độ Ảnh Hưởng Của Các Rủi Ro Cntt Đến Clhtttkt Giữa Các Quy Mô Dn -

Tóm Tắt Kết Quả Định Lượng Trả Lời Câu Hỏi Nc 1 Và 2

Tóm Tắt Kết Quả Định Lượng Trả Lời Câu Hỏi Nc 1 Và 2 -

Hàm Ý Đối Với Các Hội Nghề Nghiệp Kế Toán Và Kiểm Toán

Hàm Ý Đối Với Các Hội Nghề Nghiệp Kế Toán Và Kiểm Toán -

Ảnh hưởng của rủi ro công nghệ thông tin đến chất lượng thông tin kế toán trong các doanh nghiệp tại Việt Nam - 23

Ảnh hưởng của rủi ro công nghệ thông tin đến chất lượng thông tin kế toán trong các doanh nghiệp tại Việt Nam - 23

Xem toàn bộ 321 trang tài liệu này.

CLHTTTKT giảm đi tương ứng là 0,281 đơn vị. Thực tế cho thấy, văn hoá tổ chức hình thành các quy tắc, niềm tin, chuẩn mực đạo đức, … có ảnh hưởng lên suy nghĩ, tư duy và hành động của con người trong suốt quá trình vận hành HTTTKT. Nếu văn hoá tổ chức mang tính tích cực thì sẽ giúp cho con người hành động đúng đắn, làm việc có trách nhiệm, hết mình vì tập thể để hướng đến các mục tiêu chung của tổ chức, trong đó có mục tiêu đảm bảo CLHTTTKT. Kết quả NC này lần nữa cho thấy phù hợp với kết quả NC của các tác giả đi trước là Zhang và cs (2002); Wongsim (2013); Romney và Steinbart (2018).

Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước đều khẳng định nhân tố văn hoá tổ chức có ảnh hưởng đến CLHTTTKT, nhưng NC này xem xét ảnh hưởng của nhân tố văn hoá tổ chức dưới góc nhìn rủi ro CNTT nên chiều ảnh hưởng là ngược chiều.

Nhân tố Rủi ro cam kết quản lý (MCR) có hệ số hồi quy -0,264 cho thấy nhân tố này có ảnh hưởng ngược chiều có độ mạnh thứ 5 lên CLHTTTKT. Tuy trong NC này không cho thấy Rủi ro cam kết quản lý có ảnh hưởng mạnh nhất nhưng những gì mà nhà quản lý cam kết dành cho việc vận hành HTTTKT tại DN đều rất quan trọng. CLHTTTKT không thể đạt được như mong đợi nếu thiếu các cam kết của quản lý như hỗ trợ các nguồn lực cho quá trình vận hành HTTTKT hay cam kết tham gia của nhà quản lý trong vận hành và giám sát HTTTKT. Kết quả NC này phù hợp với kết quả NC của các tác giả Zhang và cs (2002); Meiryani (2014); Shien (2015); Mkonya và cs (2018).

Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước đều khẳng định nhân tố cam kết quản lý có ảnh hưởng đến CLHTTTKT, nhưng NC này xem xét ảnh hưởng của nhân tố cam kết quản lý dưới góc nhìn rủi ro CNTT nên chiều ảnh hưởng là ngược chiều.

Nhân tố Rủi ro phần mềm và dữ liệu (SWR) có hệ số hồi quy là -0,228 cho thấy nhân tố này có ảnh hưởng ngược chiều mạnh thứ 6 lên CLHTTTKT. Điều này rất phù hợp với thực tế khi mà chất lượng của HTTTKT bị quyết định bởi chất lượng của phần mềm và dữ liệu. Dữ liệu được xem như yếu tố đầu vào, còn phần mềm thì

như cỗ máy chế tạo ra sản phẩm. Xét trong điều kiện các yếu tố khác không đổi, thì khi Rủi ro phần mềm và dữ liệu tăng 1 đơn vị thì chất lượng của HTTTKT bị giảm đi 0,228. Kết quả này phù hợp với kết quả NC của Zhang và cs (2002); Rajeshwaran

N. và Gunawardana K. D (2008); Wongsim (2013); Laudon và Laudon (2018). Điểm tương đồng về kết quả thể hiện ở chỗ NC này và các NC trước đều xác định

Rủi ro phần mềm, Rủi ro dữ liệu là mối đe doạ đối với CLHTTTKT. Điểm khác biệt của NC này so với các NC trước là hai nhân tố này đã hội tụ về thành một, tiến hành kiểm định mức độ ảnh hưởng của rủi ro phần mềm và dữ liệu, đã khẳng định nhân tố rủi ro phần mềm và dữ liệu có ảnh hưởng ngược chiều đến CLHTTTKT.

4.2.3.3. Bàn luận kết quả sự khác biệt trong đánh giá về mức độ ảnh hưởng của các rủi ro CNTT đến CLHTTTKT giữa các nhóm đối tượng khảo sát

Bàn luận kết quả sự khác biệt trong đánh giá về mức độ ảnh hưởng của các rủi ro CNTT đến CLHTTTKT giữa các nhóm DN có loại hình DN khác nhau

NC thực nghiệm cho thấy có sự khác biệt trong đánh giá về ảnh hưởng của rủi ro CNTT đến CLHTTTKT giữa các nhóm DN tư nhân, DN nhà nước, DN TNHH, DN cổ phần và DN 100% vốn nước ngoài. Cụ thể là CLHTTTKT trong các DN 100% vốn nước ngoài là cao nhất, hay nói cách khác nó ít bị ảnh hưởng bởi rủi ro CNTT. Điều này cho thấy các DN đầu tư nước ngoài đang hoạt động tại Việt Nam rất chú trọng đến vấn đề CLHTTTKT trong tổ chức của mình. Họ có tiềm lực tài chính mạnh, hoạt động chuyên nghiệp và luôn làm việc theo quy trình. Ngoài ra, họ còn được đảm bảo về lợi ích lâu dài và nhận được nhiều ưu đãi về đầu tư bởi chính phủ Việt Nam. Hầu hết các DN này đều đã có sự đầu tư thích đáng về hệ thống phần cứng, phần mềm, con người và quản lý nhằm phục vụ cho tổ chức và vận hành HTTTKT được an toàn, bảo mật và có hiệu quả cao nhất. Kế đến là các DN nhà nước cũng cho thấy họ cũng đã có sự đầu tư đáng kể vào HTTTKT tại công ty của mình do được hỗ trợ nhiều từ vốn ngân sách nhà nước. Tiếp theo là sự giảm dần từ DN TNHH, DN cổ phần đến DN tư nhân và các tổ chức khác. Trong số này phải kể đến DN tư nhân, nơi mà tư duy quản lý vẫn chưa đủ lớn, hầu hết có xuất phát điểm từ hộ gia đình đi lên, phần lớn chỉ tập trung vào tìm kiếm lợi nhuận cao và bảo toàn vốn hơn là đầu tư cho

quản lý. Hơn nữa vốn của họ không mạnh như hai loại hình kia nên mức độ đầu tư CNTT cho quản lý còn nhiều hạn chế, đặc biệt là các DN mới khởi nghiệp.

Bàn luận kết quả sự khác biệt trong đánh giá về mức độ ảnh hưởng của các rủi ro CNTT đến CLHTTTKT giữa các nhóm DN có quy mô DN khác nhau

NC này cũng chỉ ra, HTTTKT tại các DN quy mô lớn cũng có chất lượng nhất và không bị ảnh hưởng nhiều bởi rủi ro CNTT. Kế đến là CLHTTTKT của DN vừa và cuối cùng là DN quy mô nhỏ. DN có quy mô lớn cũng thường gắn với DN 100% vốn nước ngoài, DN nhà nước hay DN cổ phần, nơi mà tư duy quản lý rất tiên tiến. Nhà quản lý ở các DN lớn thường rất quan tâm đến đầu tư CNTT cho quản lý, họ sẵn sàng tham gia vào quá trình vận hành, giám sát và phát triển HTTT tại đơn vị.

Bàn luận kết quả sự khác biệt trong đánh giá về mức độ ảnh hưởng của các rủi ro CNTT đến CLHTTTKT giữa các nhóm DN có sử dụng phần mềm khác nhau

Kết quả NC này phù hợp với thực tế khi cho thấy CLHTTTKT là tốt nhất ở nhóm DN có sử dụng phần mềm ERP, kế đến là phần mềm kế toán và cuối cùng là các phần mềm khác. Kết quả này cũng dễ hiểu, bởi lẽ khi các DN có đầu tư phần mềm ERP vào trong quản lý, mặc dù nhiều tốn kém, nhưng họ đều nhận được hiệu quả tích cực trong điều hành và quản lý vì ERP thiết kế theo tư duy quản lý khoa học tất cả hoạt động của DN theo quy trình; tự động hoá từ khâu ghi nhận, xử lý, lưu trữ đến phát hành thông tin phục vụ cho điều hành với cơ chế kiểm soát chặt chẽ, an toàn và bảo mật cao nhất. Ngoài ra, khi sử dụng ERP, DN sẽ kiểm soát và sử dụng có hiệu quả các nguồn lực của mình, đồng thời gia tăng lợi thế cạnh tranh.

4.2.3.4. Bàn luận kết quả về CLTTKT

Cuối cùng như chúng ta đã biết, TTKT đáp ứng để đưa ra các quyết định là sản phẩm đầu ra của HTTTKT. TTKT chỉ có thể có chất lượng khi mà HTTTKT có chất lượng. Hệ số hồi quy của biến CLTTKT là 0,419 cũng phần nào cho thấy mức độ ảnh hưởng và mức độ quan trọng của CLHTTTKT đối với CLTTKT trong các DN. Các nhân tố Rủi ro CNTT có ảnh hưởng đến CLHTTTKT thì cũng có ảnh hưởng đến CLTTKT thông qua trung gian là CLHTTTKT. Từ đây, khẳng định một lần nữa sự

phù hợp của kết quả NC này với kết quả NC của Al-Hiyari và cs (2013), Rapina (2014), Meiryani (2014), Shien (2015), Fitriati và Mulyani (2015), Fitrios (2016), Mkonya và cs (2018).

Kết luận chương 4

Như vậy, chương 4 đã làm rõ kết quả của NC, thể hiện ở việc xác định các nhân tố rủi ro CNTT và kiểm định tác động của chúng đến CLHTTTKT tại DN ở Việt Nam. Bằng các kỹ thuật phân tích như thống kê mô tả, kiểm định độ tin cậy các thang đo, phân tích EFA, phân tích CFA, phân tích mô hình phương trình cấu trúc tuyến tính SEM và kiểm định sự khác biệt trung bình giữa các tổng thể đã xác định 6 nhân tố rủi ro CNTT có tác động ngược chiều đến CLHTTTKT với độ mạnh giảm dần lần lượt là Rủi ro nguồn lực con người, Rủi ro phần cứng, Rủi ro ứng dụng tiến bộ CNTT, Rủi ro văn hoá tổ chức, Rủi ro cam kết quản lý và Rủi ro phần mềm và dữ liệu. Từ kết quả này sẽ giúp định hướng đưa ra giải pháp nhằm giảm thiểu rủi ro CNTT và tăng cường CLHTTTKT cũng như CLTTKT.

CHƯƠNG 5 – KẾT LUẬN VÀ HÀM Ý QUẢN LÝ

Kế thừa kết quả của chương 4, kết luận về các kết quả NC của luận án sẽ được trình bày trong chương 5. Dựa trên các kết quả này, các hàm ý về lý thuyết sẽ được đưa ra để khẳng định ý nghĩa của NC. Đồng thời, các hàm ý quản lý cũng được gợi mở để định hướng các giải pháp cho nhà quản lý DN. Phần cuối chương sẽ là những hạn chế của NC và định hướng NC tiếp theo trong tương lai.

5.1. Kết luận

PPNC định tính kết hợp với định lượng được tác giả sử dụng nhằm trả lời cho câu hỏi NC 1 và 2: (1) Các rủi ro CNTT nào ảnh hưởng đến HTTTKT? và (2) Các rủi ro CNTT được nhận diện ảnh hưởng như thế nào đến CLHTTTKT và CLTTKT? Phương pháp định tính: PPNC tài liệu được sử dụng, bằng cách tổng quan tài liệu tham khảo các NC trước đây và các lý thuyết nền tảng có liên quan để biện luận cho mối quan hệ và nhận định về ảnh hưởng giữa các nhân tố rủi ro CNTT và CLHTTTKT. Đồng thời, phỏng vấn chuyên gia được kết hợp thực hiện, kết quả NC

đã xác định được 7 rủi ro CNTT và thang đo tương ứng như sau:

Rủi ro nguồn lực con người (4 biến đo lường): đào tạo kỹ năng cho người sử dụng chưa đầy đủ, kinh nghiệm và năng lực làm việc làm việc kém của đội ngũ IT/ kế toán, kiến thức về IT và kế toán của nhà quản lý kém và ngại thay đổi và ứng dụng công nghệ mới (Xu và cs, 2003; Zhang và cs, 2002; Wongsim, 2013; Iskandar, 2015; Shien, 2015) và lý thuyết ngẫu nhiên (Galbraith, 1973; Wetherbe và Whitehead, 1977; Otley, 1980; Ginzberg, 1980; Chenhall và Morris, 1986; Mahmood và Swanberg, 2001; Daoud và Triki, 2013).

Rủi ro phần cứng (5 biến đo lường): nguy cơ từ yếu tố môi trường, lỗ hổng trong quy định tiếp cận hệ thống máy tính, sự không tương thích, hiệu suất sử dụng kém và chế độ bảo trì không tốt (Loch và cs, 1992; Rajeshwaran N và Gunawardana K. D, 2008; Wang và He, 2011; Phan Đức Dũng và Phạm Anh Tuấn, 2015) và lý thuyết ngẫu nhiên (Galbraith, 1973; Wetherbe và Whitehead, 1977; Otley, 1980; Ginzberg, 1980; Chenhall và Morris, 1986; Mahmood và Swanberg, 2001; Daoud và Triki, 2013).

Rủi ro ứng dụng tiến bộ CNTT (4 biến đo lường): không bắt kịp sự tiến bộ quá nhanh của CNTT, CNTT mới khó sử dụng, không tương thích giữa CNTT hiện có và CNTT bổ sung và sự tinh vi/ phức tạp của CNTT mới (Korvin, 2004; S.A. Sherer và S. Alter, 2004; Abu-Musa, 2006) và lý thuyết ngẫu nhiên (Galbraith, 1973; Wetherbe và Whitehead, 1977; Otley, 1980; Ginzberg, 1980; Chenhall và Morris, 1986; Mahmood và Swanberg, 2001; Daoud và Triki, 2013).

Rủi ro văn hoá tổ chức (5 biến đo lường): sự khác biệt về văn hoá trong vận hành HTTTKT, các tiêu chuẩn về nhân sự chưa thu hút và phát triển nhân viên, thiếu hoạt động làm việc đội nhóm và truyền thông, nhân viên theo đuổi công việc cá nhân hơn là hợp tác và cạnh tranh và thiếu ổn định khi vận hành HTTTKT (Zhang và cs, 2002; Napitupulu, 2015 và Romney và Steinbart, 2018) và lý thuyết cấu trúc (Giddens 1979, 1984; Walsham 1993, 2002; Bratteteig và Gregory, 1999; Wanyama, I., và Zheng, Q., 2010).

Rủi ro cam kết quản lý (4 biến đo lường): tham gia vận hành HTTTKT của nhà quản lý chưa đầy đủ, giám sát hiệu quả vận hành HTTTKT từ nhà quản lý chưa đầy đủ, chưa ủng hộ thay đổi và buộc nhân viên thay đổi từ nhà quản lý và cam kết hỗ trợ các nguồn lực của nhà quản lý chưa đầy đủ (Zhang và cs, 2002; Meiryani, 2014; Shien, 2015; Mkonya và cs, 2018) và lý thuyết ngẫu nhiên (Galbraith, 1973; Wetherbe và Whitehead, 1977; Otley, 1980; Ginzberg, 1980; Chenhall và Morris, 1986; Mahmood và Swanberg, 2001; Daoud và Triki, 2013).

Rủi ro phần mềm (6 biến đo lường): phần mềm không đáp ứng, nguồn gốc phần mềm không rõ ràng, hỗ trợ dịch vụ kém từ nhà cung cấp/ đội ngũ tư vấn, phần mềm độc hại, lỗ hổng kiểm soát trên phần mềm và không có tài liệu hướng dẫn ((Zhang và cs, 2002; Rajeshwaran N và Gunawardana K. D, 2008; Wongsim, 2013; Phan Đức Dũng và Phạm Anh Tuấn, 2015 và Laudon và Laudon, 2018) và lý thuyết ngẫu nhiên (Galbraith, 1973; Wetherbe và