Phương pháp hạch toán nghiệp vụ cụ thể:

Định kỳ cuối tháng, kế toán công nợ hạch toán treo công nợ các khoản phải trả trong tháng vào các khoản chi phí tương ứng. Ví dụ minh họa cụ thể như sau:

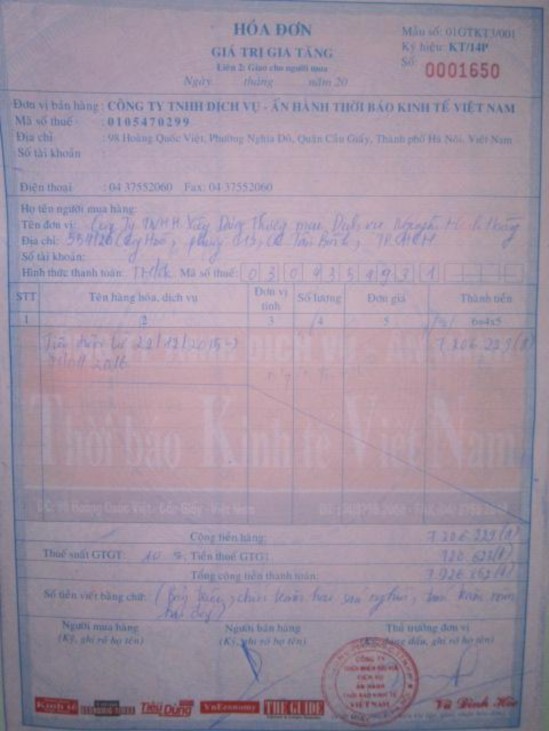

- Ngày 31/01/2016, kế toán công nợ hạch toán treo công nợ khoản phải trả tiền điện tháng 01/2016 sử dụng tại văn phòng Hoàng Việt cho Công ty Thời Báo Kinh Tế Việt Nam. Kế toán hạch toán như sau:

Nợ 641.10/Có 331.01.011 7.926.852

Hằng tháng, Phòng Hành chính – nhân sự lập bộ chứng từ đề nghị thanh toán các khoản phải trả tại văn phòng chính của công ty, bao gồm: Hóa đơn GTGT của nhà cung cấp, Giấy đề nghị thanh toán, các chứng từ liên quan (nếu có). Sau đó gửi về kế toán công nợ để trình xét duyệt và đi lệnh. Kế toán công nợ căn cứ vào Giấy báo nợ ngân hàng để hạch toán các khoản đã được thanh toán. Ví dụ minh họa cụ thể như sau:

- Ngày 01/02/2016, công ty thanh toán tiền điện sử dụng tại văn phòng Hoàng Việt tháng 01/2016 cho Công ty Thời Báo Kinh Tế Việt Nam, bằng tiền gửi ngân hàng, số tiền 7.926.852 VNĐ, phí chuyển khoản là 11.000 VNĐ. Kế toán hạch toán như sau:

Nợ 331.01.011/Có 112.01.01.02 7.926.852

Nợ 642.05/Có 112.01.01.02 11.000

Hình 4.2: Hóa đơn GTGT đầu vào.

Hằng tháng, kế toán dự án lập bộ chứng từ đề nghị thanh toán các khoản phải trả tại dự án, bao gồm: Hóa đơn GTGT của nhà cung cấp, Giấy đề nghị thanh toán, các chứng từ liên quan (nếu có). Sau đó gửi về kế toán công nợ để trình xét duyệt và đi lệnh.

Kế toán công nợ căn cứ vào Giấy báo nợ ngân hàng để hạch toán các khoản đã được thanh toán. Ví dụ minh họa cụ thể như sau:

- Ngày 04/03/2016, công ty thanh toán tiền dịch vụ vệ sinh tháng 12/2015 tại dự án 4S cho Công ty Hoàng Long, bằng tiền gửi ngân hàng, số tiền 27.324.000 VNĐ, phí chuyển khoản là 11.000 VNĐ. Kế toán hạch toán như sau:

Nợ 331.01.019/Có 112.01.01.02 27.324.000

Nợ 642.05/Có 112.01.01.02 11.000

- Ngày 14/03/2016, công ty thanh toán tiền gas theo HĐ 0046609 tháng 01/2016 tại dự án Him Lam cho Gas Petrolimex, bằng tiền gửi ngân hàng, số tiền 20.000.640 VNĐ; phí chuyển khoản là 11.000 VNĐ chi hộ cho Ban quản trị chung cư Him Lam nên sẽ được cấn trừ vào công nợ phải trả cho BQT Him Lam. Kế toán hạch toán như sau:

Nợ 331.01.013/Có 112.01.01.02 20.000.640

Nợ 338.08.011/Có 112.01.01.02 11.000

- Ngày 26/03/2016, công ty thanh toán tiền phí bảo vệ tháng 01/2016 tại dự án Tecco theo HĐ 0001996 cho Công ty Mạnh Dũng, bằng tiền gửi ngân hàng, số tiền 20.012.915 VNĐ, phí chuyển khoản là 11.000 VNĐ. Kế toán hạch toán như sau:

Nợ 331.01.025/Có 112.01.01.02 20.012.915

Nợ 642.05/Có 112.01.01.02 11.000

4.3.2 Kế toán phải trả người lao động

Đối tượng hạch toán:

Các khoản phải trả cho toàn thể công nhân viên làm việc tại các dự án, công trình, văn phòng của công ty. Bao gồm: lương, thưởng, trợ cấp, ... .

Tài khoản sử dụng: TK 334 – Phải trả người lao động.

Trên cơ sở tài khoản phải trả người lao động – TK 334, công ty phân cấp tài khoản thành một số tài khoản cấp chi tiết, nhưng tài khoản được sử dụng duy nhất là TK 334.01

– Lương phải trả công nhân viên.

Phương pháp hạch toán nghiệp vụ cụ thể:

Lương của công nhân viên tại công ty được thanh toán thành hai đợt vào tháng sau, bằng tiền gửi ngân hàng. Đợt 1 vào ngày 10 chiếm 70% lương thực nhận của tháng đó, đợt 2 là vào ngày 20 công ty sẽ thanh toán phần còn lại. Nhưng đôi khi vì nhiều

nguyên nhân, ngày phát lương sẽ dao động trong một vài ngày. Căn cứ vào Bảng sao kê ngân hàng hoặc Giấy báo nợ ngân hàng, kế toán hạch toán lên phần mềm kế toán.

- Ngày 10/03/2016, công ty thanh toán lương tháng 02/2016 đợt 1 cho công nhân viên. Kế toán hạch toán như sau:

Nợ 334.01/Có 112.01.01.02 219.070.960

- Ngày 22/03/2016, công ty thanh toán lương tháng 02/2016 đợt 2 cho công nhân viên. Kế toán hạch toán như sau:

Nợ 334.01/Có 112.01.01.02 82.986.645

Định kỳ cuối tháng, kế toán hạch toán treo công nợ phải trả người lao động trong tháng đó vào khoản chi phí hợp lý, được hạch toán riêng cho từng dự án.

Nợ 641.01/Có 334.01 Lương phải trả cho nhân viên thuộc khối văn phòng.

Nợ 641.01/Có 334.01 Lương phải trả cho nhân viên thuộc dự án Hùng Vương. Nợ 641.01/Có 334.01 Lương phải trả cho nhân viên thuộc dự án Him Lam.

...

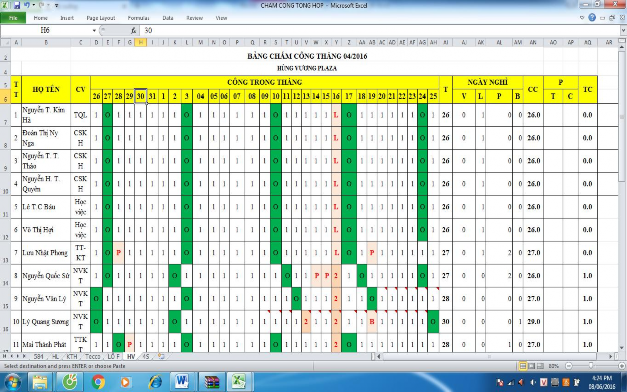

- Bảng chấm công:

Hình 4.3: Bảng chấm công tháng 04/2016

Chú thích:

Một ngày công 1.0

Nửa ngày công 0.5

Nghỉ không lương V

Nghỉ Tết, Lễ L

Nghỉ bù B

Nghỉ phép năm P

Nghỉ OFF O

4.3.3 Kế toán phải trả nội bộ

Đối tượng hạch toán:

Các khoản phải thu từ cư dân tại dự án, thực chất chỉ là thu hộ, đóng hộ cho cư dân. Nên định kỳ mỗi tháng, khi ghi Nợ khoản phải thu cư dân tại dự án nào thì đồng thời phải ghi Có khoản phải trả nội bộ cho dự án đó. Cuối tháng, khi xác định được khoản thực thu được từ cư dân, kế toán sẽ hoạch toán trực tiếp vào doanh thu. Đây là một dạng hợp đồng cung cấp dịch vụ quản lý vận hành, số tiền thu được từ cư dân cũng chính là doanh thu.

Tài khoản sử dụng: TK 336 – Phải trả nội bộ.

Trên cơ sở tài khoản phải trả nội bộ – TK 336, công ty phân cấp tài khoản theo từng dự án, từng đối tượng, một vài tài khoản minh họa như sau:

- TK 336.01.03: Phải trả khoản thu hộ cư dân Him Lam.

- TK 336.01.04: Phải trả khoản thu hộ cư dân Kim Tâm Hải.

- TK 336.01.05: Phải trả khoản thu hộ cư dân 4S.

- TK 336.01.07: Phải trả khoản thu hộ cư dân Lô F Nam Khánh.

Phương pháp hạch toán nghiệp vụ cụ thể:

Đầu tháng, kế toán công nợ hạch toán treo công nợ phải thu hộ cư dân tại các dự án. Khoản phải thu hộ này được tách ra theo từng đối tượng hàng hóa để dễ dàng theo dòi. Ví dụ minh họa cụ thể:

- Ngày 01/02/2016, hạch toán phát sinh định kỳ khoản phải thu hộ của cư dân tại chung cư Him Lam tháng 02/2016. Kế toán hạch toán như sau:

30.087.748 | Nước | |

Nợ 138.03/Có 336.01.03 | 71.148.295 | Phí quản lý |

Nợ 138.03/Có 336.01.03 | 1.040.000 | Thẻ từ |

Nợ 138.03/Có 336.01.03 | 18.080.000 | Xe |

Nợ 138.03/Có 336.01.03 | 18.833.430 | Gas |

Có thể bạn quan tâm!

-

Tổng Quan Về Cồng Ty Tnhh Xd Tm Dv Nguyễn Minh Hoàng

Tổng Quan Về Cồng Ty Tnhh Xd Tm Dv Nguyễn Minh Hoàng -

Sơ Đồ Mối Quan Hệ Thanh Toán – Tự Thu, Tự Chi.

Sơ Đồ Mối Quan Hệ Thanh Toán – Tự Thu, Tự Chi. -

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015.

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015. -

So Sánh Lý Thuyết Và Thực Tế Công Tác Kế Toán Tại Công Ty

So Sánh Lý Thuyết Và Thực Tế Công Tác Kế Toán Tại Công Ty -

Nhận Xét Tổng Quát Về Tình Hình Hoạt Động Tại Công Ty

Nhận Xét Tổng Quát Về Tình Hình Hoạt Động Tại Công Ty -

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 10

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 10

Xem toàn bộ 115 trang tài liệu này.

Nợ 138.03/Có 336.01.03 1.134.000 Rác

Cuối tháng, sau khi xác định khoản thực thu được của cư dân trong tháng, kế toán hạch toán vào doanh thu. Thực chất tài khoản phải trả nội bộ chỉ mang tính chất bắt cầu, để việt hạch toán rò ràng hơn.

- Ngày 31/03/2016, kế toán hoạch toán doanh thu của dự án Kim Tâm Hải tháng 03/2016. Kim Tâm Hải là dự án thuộc trường hợp 1 (công ty tự thu, tự chi) trong phần sơ đồ mối quan hệ thanh toán. Vì vậy kế toán hoạch toán như sau:

27.000.000 | Mặt bằng | |

Nợ 336.01.04/Có 511.09 | 7.893.817 | Nước |

Nợ 336.01.04/Có 511.09 | 116.231.920 | Phí quản lý |

Nợ 336.01.04/Có 511.09 | 13.200.000 | Xe |

4.3.4 Kế toán phải trả khác

Đối tượng hạch toán:

- Bảo hiểm xã hội.

- Nhận ký quỹ, ký cược ngắn hạn.

- Phải trả cho Ban quản trị chung cư khoản thu hộ cư dân cho các dự án công ty nhận cung cấp dịch vụ theo dạng trọn gói, có nghĩa là tiền thu hộ cư dân sẽ được trả cho Ban quản trị, đến tháng Ban quản trị sẽ thanh toán một số tiền nhất định theo hợp đồng, nhưng số tiền này còn tùy thuộc vào tỷ lệ thu phí mà công ty thu được trong tháng. Hiện tại dạng này đang được áp dụng tại dự án Him Lam, 4S.

Tài khoản sử dụng: TK 338 – Phải trả khác.

Trên cơ sở tài khoản phải trả khác – TK 338, công ty phân cấp tài khoản theo từng dự án, từng đối tượng, một vài tài khoản minh họa như sau:

- TK 338.03: Bảo hiểm xã hội.

- TK 338.06: Nhận ký quỹ, ký cược ngắn hạn.

- TK 338. 08.011: Phải trả, thu hộ Him Lam.

- TK 338.08.013: Phải trả, thu hộ 4S.

Bảng 4.4: Trích Sổ chi tiết tài khoản 338 – Phải trả khác năm 2015.

DIỄN GIẢI | TÀI KHOẢN ĐỐI ỨNG | PHÁT SINH | |||

NGÀY | SỐ | NỢ | CÓ | ||

338.03 | Bảo hiểm xã hội - Số dư đầu kỳ: |

PKT02/046 | NMH- Hạch toán thanh toán phí BHXH T02.2015 | 642.09 | 43,992,975 | ||

11/02/2015 | BN02/117 | Thanh toán BHXH BHYT T11+12/2014 và T01/2015 Cty TNHH Nguyễn Minh Hoàng mã doanh nghiệp 024660 MST 0304354931 | 112.01.01.01 | 130,663,525 | |

01/03/2015 | PKT03/047 | NMH- Hạch toán thanh toán phí BHXH T03.2015 | 642.09 | 47,227,050 | |

01/04/2015 | PKT04/054 | NMH- Hạch toán thanh toán phí BHXH T04.2015 | 642.09 | 45,609,825 | |

01/05/2015 | PKT05/053 | NMH- Hạch toán thanh toán phí BHXH T05.2015 | 642.09 | 42,433,985 | |

18/06/2015 | BN06/044 | Bao Hiem Xa hoi T04/2015 Cty Nguyen | 112.01.01.02 | 45,609,825 | |

18/06/2015 | BN06/045 | Chi Bao Hiem Xa hoi T04/2015 Cty Nguyen | 627.06 | 45,609,825 | |

18/06/2015 | BN06/046 | Chi Bao Hiem Xa hoi T04/2015 Cty Nguyen | 642.08 | 11,000 | |

18/06/2015 | BN06/059 | Chi tiền thanh toán phí bảo hiểm xã hội công ty NMH | 112.01.01.02 | 47,277,050 | |

18/06/2015 | BN06/060 | Chi tiền thanh toán phí bảo hiểm xã hội công ty NMH | 642.05 | 47,227,050 | |

.. | ... | ... | |||

338.03 | Bảo hiểm xã hội - Cộng phát sinh: | 484,642,500 | 600,894,025 | ||

338.03 | Bảo hiểm xã hội - Số dư cuối kỳ: | 116,251,525 | |||

338.06 | Nhận ký quỹ, ký cược ngắn hạn - Số dư đầu kỳ: | ||||

06/04/2015 | BC04/015 | Nộp tiền ký quỹ sửa chữa căn hộ C08.08 | 112.01.01.02 | 10,000,000 | |

08/04/2015 | BC04/024 | Nộp tiền ký quỹ sửa chữa CH C18.07 | 112.01.01.02 | 5,000,000 | |

10/04/2015 | BN04/003 | Chi trả ký quỹ sửa chữa căn hộ C06.03 | 112.01.01.02 | 5,000,000 | |

11/05/2015 | BC05/068 | Nộp tiền ký quỹ sửa chữa CH B03.03 | 112.01.01.02 | 2,000,000 | |

13/05/2015 | BN05/037 | Hoàn trả tiền ký quỹ sửa chữa CH A16.04 CC Đất Phương Nam | 112.01.01.02 | 5,000,000 | |

14/05/2015 | BC05/172 | Dat Phuong Nam nop tien ky quy sua chua CH B18.02 | 112.01.01.02 | 5,000,000 | |

16/05/2015 | BC05/088 | Thu tiền ký quỹ sữa chữa căn hộ C18.04 CC Đất Phương Nam | 112.01.01.02 | 10,000,000 | |

22/05/2015 | BC05/179 | Dat Phuong Nam nop tien ky quy sua chua B18.02 lan 2 | 112.01.01.02 | 5,000,000 | |

22/05/2015 | BN05/058 | Hoàn trả ký quỹ sửa chữa CH B03.03 CC Đất Phương Nam | 112.01.01.02 | 2,000,000 | |

22/05/2015 | BN05/073 | Hoàn trả ký quỹ sửa chữa CH C18.07 CC Đất Phương Nam | 112.01.01.02 | 5,000,000 | |

22/05/2015 | BN05/077 | Hoàn trả ký quỹ sửa chữa CH C08.08 CC Đất Phương Nam | 112.01.01.02 | 10,000,000 |

01/02/2015

BN06/028 | Hoàn trả ký quỹ sửa chữa CH C18.04 CC Đất Phương Nam | 112.01.01.02 | 10,000,000 | ||

02/07/2015 | BC07/008 | Nộp tiền thu phí Đất Phương Nam ngày 02.07.2015 | 112.01.01.02 | 10,000,000 | |

07/08/2015 | BN08/013 | NMH ký quỹ hợp đồng số 03NMH-HL | 112.01.01.02 | 320,000,000 | |

... | ... | ... | |||

338.06 | Nhận ký quỹ, ký cược ngắn hạn - Cộng phát sinh: | 829,801,039 | 839,801,039 | ||

338.06 | Nhận ký quỹ, ký cược ngắn hạn - Số dư cuối kỳ: | 10,000,000 | |||

338.08.011 | Phải trả, thu hộ Him lam - Số dư đầu kỳ: | ||||

30/01/2015 | PKT01/073 | Hạch toán tiền thuê mặt bằng căn hộ D 00.02 chung cư Him Lam | 138.03 | 8,000,000 | |

30/01/2015 | PKT01/075 | Tiền thuê mặt bằng Đông Đô Tháng 01+02/2015 | 138.03 | 35,200,000 | |

01/02/2015 | PKT01/074 | Tiền thuê mặt bằng của Thiên Hy Long | 138.03 | 15,000,000 | |

01/02/2015 | PKT02/003 | Công nợ phải thu cư dân CC Him Lam T02/2015 | 138.03 | 553,805,392 | |

01/02/2015 | PKT02/015 | Phí điện trạm phát sóng Đông Đô từ 01/01/2015 đến 31/01/2015 | 138.03 | 18,117,660 | |

01/02/2015 | PKT02/016 | Hạch toán tiền thuê mặt bằng T01+02/2015 chung cư Him Lam căn hộ thuê ( B00.02,D00.02) | 138.03 | 32,000,000 | |

... | ... | ... | |||

01/03/2015 | PKT03/054 | Hạch toán doanh thu phi tron goi cua NMH THANG 03.2015 | 511.12 | 176,000,000 | |

05/03/2015 | PKT03/036 | HL- Thanh toán Điện từ 04/02/2015 đến 04/03/2015 | 331.01.013 | 36,597,955 | |

17/03/2015 | PKT03/053 | Ket chuyen cong no 17.03.2015 | 331.01.013 | 22,197,120 | |

19/03/2015 | BN03/042 | Thanh toán chi phí mua dầu máy phát cho CC Him Lam | 112.01.01.02 | 3,095,000 | |

20/03/2015 | PKT03/035 | HL- Thanh toán tiền nước từ 20/02/2015 đến 20/3/2015 | 331.01.013 | 43,380,990 | |

30/03/2015 | PKT03/023 | KC PHÍ THUÊ MẶT BẰNG T03+04+05/2015 | 138.03 | 52,800,000 | |

31/03/2015 | PKT03/048 | HL- Hạch toán phí bảo trì thang máy T02+03+04/2015 | 331.01.013 | 43,200,000 | |

01/04/2015 | PKT04/006 | Công nợ phải thu cư dân CC Him Lam tháng 04/2015 | 138.03 | 320,001,474 | |

... | ... | ... | |||

01/07/2015 | PKT07/015 | Hạch toán PS phí T07.2015 Him Lam | 138.03 | 5,250,000 | |

01/07/2015 | PKT07/015 | Hạch toán PS phí T07.2015 Him Lam | 138.03 | 16,000,000 | |

01/07/2015 | PKT07/015 | Hạch toán PS phí T07.2015 Him Lam | 138.03 | 17,273,000 |