- TK 3361 được trình bày bên phần Nguồn vốn, mục “Nợ dài hạn”, chỉ tiêu “Phải trả nội bộ về vốn kinh doanh” của Bảng cân đối kế toán.

- Các TK 3362, 3363, 3368 được trình bày bên phần Nguồn vốn, chỉ tiêu “Phải trả nội bộ ngắn hạn” và “Phải trả nội bộ dài hạn” của Bảng cân đối kế toán.

2.3.4 Kế toán phải trả, phải nộp khác

Nội dung và nguyên tắc hạch toán:

Nội dung:

Tài khoản này dùng để phản ánh các khoản phải trả ngoài phạm vi đã phản ánh ở các tài khoản phải trả, phải nộp thuộc nhóm TK 33 và tình hình thanh toán các khoản phải trả này.

Nguyên tắc hạch toán:

- Giá trị tài sản thừa chưa rò nguyên nhân, còn chờ quyết định xử lý của cấp có thẩm quyền.

- Giá trị tài sản thừa phải trả cho các cá nhân, tập thể theo quyết định của cấp có thẩm quyền ghi trong biên bản xử lý, nếu đã xác định được nguyên nhân.

- Tình hình trích và thanh toán các khoản BHXH, BHYT và KPCĐ.

- Các khoản phải trả cho các đơn vị bên ngoài do nhận ký quỹ, ký cược ngắn hạn.

- Các khoản lãi phải trả cho các bên liên doanh, cổ tức phải trả cho các cổ đông.

- Các khoản đi vay, mượn vật tư có tính chất tạm thời.

- Các khoản tiền nhận từ đơn vị ủy thác xuất, nhập khẩu hoặc nhận đại lý bán hàng để nộp thay các loại thuế xuất, nhập khẩu, thuế GTGT hàng nhập khẩu.

- Số tiền thu trước của khách hàng trong nhiều kỳ kế toán về cung cấp dịch vụ cho thuê tài sản, cho thuế cơ sở hạ tầng .

- Các khoản phải trả, phải nộp khác.

- Các khoản phải trả khác phải được theo dòi chi tiết từng khoản, từng người, từng vụ việc, và phải thanh toán kịp thời theo quy định của Nhà nước.

Chứng từ hạch toán:

- Hóa đơn GTGT/Hóa đơn bán hàng.

- Giấy báo nợ ngân hàng.

- Bảng phân bổ tiền lương và bảo hiểm xã hội.

...

Tài khoản sử dụng: TK 338 – Phải trả khác. Nội dung và kết cấu tài khoản này như sau:

TK 338 – Phải trả khác

- Giá trị tài sản thừa chờ giải quyết. - Trích BHXH, BHYT, KPCĐ theo lương. - Doanh thu nhận trước của KH. - Các khoản phải trả khác. | |

SD: Số tiền còn phải trả, phải nộp. Giá trị tài sản thừa còn chờ giải quyết. |

Có thể bạn quan tâm!

-

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 1

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 1 -

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 2

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 2 -

Sơ Đồ Kế Toán Khoản Phải Trả Người Lao Động

Sơ Đồ Kế Toán Khoản Phải Trả Người Lao Động -

Sơ Đồ Mối Quan Hệ Thanh Toán – Tự Thu, Tự Chi.

Sơ Đồ Mối Quan Hệ Thanh Toán – Tự Thu, Tự Chi. -

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015.

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015. -

Trích Sổ Chi Tiết Tài Khoản 338 – Phải Trả Khác Năm 2015.

Trích Sổ Chi Tiết Tài Khoản 338 – Phải Trả Khác Năm 2015.

Xem toàn bộ 115 trang tài liệu này.

Sơ đồ hạch toán một số nghiệp vụ kinh tế chủ yếu:

Sơ đồ 2.7: Sơ đồ kế toán khoản phải trả khác

111, 112 338 622,627,641,642

Thanh toán các khoản phải trả.

Trích các khoản theo lương

tính vào chi phí.

334

334

Trả thay các khoản trích theo lương Trích các khoản theo lương

cho người lao động trừ vào lương người lao động.

Thông tin trình bày trên Báo cáo tài chính:

Các khoản phải trả khác được trình bày bên phần Nguồn vốn, chỉ tiêu “Phải trả ngắn hạn khác” và “Phải trả dài hạn khác” của Bảng cân đối kế toán.

CHƯƠNG 3: TỔNG QUAN VỀ CỒNG TY TNHH XD TM DV NGUYỄN MINH HOÀNG

3.1 Giới thiệu về lịch sử hình thành và quá trình phát triển công ty

3.1.1 Lịch sử hình thành

Thông tin về công ty:

- Tên: Công ty TNHH Xây dựng Thương mại Dịch vụ Nguyễn Minh Hoàng.

- Mã số thuế: 0304354931.

- Địa chỉ: 554/20 Cộng Hòa, phường 13, quận Tân Bình, thành phố Hồ Chí Minh.

- Năm thành lập: Năm 2005.

- Lĩnh vực kinh doanh: Chuyên hoạt động trong lĩnh vực kinh doanh bất động sản và quản lý vận hành tòa nhà.

- Mục tiêu: Trở thành một trong những công ty bất động sản hàng đầu Việt Nam.

3.1.2 Quá trình phát triển

Sau hơn 10 năm hoạt động công ty đã được mở rộng cả về quy mô lẫn chất lượng. Công ty có các phòng ban, phân nhiệm rò ràng, cụ thể, quy mô lên đến hơn 50 nhân viên để đáp ứng đủ nguồn nhân lực cho các dự án.

Hiện tại, công ty đang quản lý vận hành 6 dự án: Chung cư Hùng Vương Plaza, chung cư Him Lam, chung cư Lô F Nam Khánh, chung cư Kim Tâm Hải, chung cư Tecco, chung cư 4S.

Bên cạnh lĩnh vực quản lý vận hành tòa nhà, thì hiện nay công ty còn chuyên về thi công ốp lát đá hoa cương.

Hiện nay, văn phòng chính của công ty được đặt tại 1/1 Hoàng Việt, phường 4, quận Tân Bình, thành phố Hồ Chí Minh. Và mỗi dự án đều có văn phòng riêng ngay tại dự án.

3.2 Cơ cấu tổ chức quản lý ở công ty

3.2.1 Sơ đồ tổ chức quản lý ở công ty

Nam Khánh

Kim Tâm Hải

Tecco

Sơ đồ 3.1: Cơ cấu tổ chức quản lý của Công ty TNHH XD TM DV NMH

Giám đốc

Tổng quản lý

Bộ phận kế toán

Dự án

Bộ phận kỹ thuật

Phòng hành chính nhân sự

Kế toán công trình

Tổ kiểm soát

Hùng Vương

4S

Him Lam

3.2.2 Chức năng, nhiệm vụ từng phòng ban

Giám đốc: Thực hiện chức năng quản trị cao nhất trong Công ty, chịu trách nhiệm trước pháp luật về mọi hoạt động tổ chức quản lý của công ty.

Tổng quản lý: Thực hiện chức năng tham mưu cho Giám đốc trong công tác điều hành mọi hoạt động của công ty. Với nhiệm vụ chính là quản lý tất cả các dự án thuộc về lĩnh vực quản lý vận hành, đại diện Giám đốc đưa ra các quyết định thuộc lĩnh vực này.

Phòng hành chính – nhân sự: Thực hiện tất cả các công việc liên quan đến nhân sự của công ty như: tuyển dụng, đào tạo, tiền lương, bảo hiểm ... . Lập kế hoạch hoạt động, tiếp nhận báo cáo để tổng hợp báo cáo các hoạt động lên cấp trên. Thực hiện soạn thảo, lưu giữ các hợp đồng mua bán, cũng như các giấy tờ hành chính của công ty.

Phòng kế toán: Hoạch định các mục tiêu về doanh thu, lợi nhuận và chi phí cho toàn Công ty; tuân thủ các quy định nghiêm ngặt về tài chính và kế toán do Chính phủ,

các định chế tài chính và Công ty ban hành; đảm bảo tài sản, lợi nhuận của Công ty được sử dụng đúng mục đích và tái đầu tư một cách hiệu quả.

Phòng kỹ thuật: Thực hiện kiểm tra, giám sát, bảo trì, bảo dưỡng toàn bộ hệ thống kỹ thuật chung tại mỗi chung cư thuộc quyền quản lý vận hành của công ty; sửa chửa, lắp đặt các vật dụng trong căn hộ theo yêu cầu của cư dân sống tại chung cư.

Dự án: Quản lý vận hành tại chung cư, cũng là dự án của Công ty. Có nhiệm vụ thu hộ các loại phí như tiền điện, tiền nước, phí quản lý, ... của cư dân để chi trả trực tiếp cho nhà cung cấp hoặc nộp lại cho Ban quản trị chung cư – là người đại diện cho cư dân sống tại chung cư tự chi trả. Đáp ứng các nhu cầu thích đáng của cư dân, đảm bảo cho cư dân sống tại chung cư có một cuộc sống thoải mái, an ninh và tiện ích nhất.

3.3 Giới thiệu về tổ chức công tác và bộ máy kế toán

3.3.1 Tổ chức công tác kế toán

Hiện tại công ty đang sử dụng hình thức kế toán sổ Nhật kí chung, áp dụng chế dộ kế toán theo Quyết định 15, bắt đầu từ ngày 01/01/2015 được thay thế bằng Thông tư số 200/2014/TT-BTC và lập Báo cáo tài chính bao gồm:

- Bảng cân đối kế toán Mẫu số B01 – DN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 – DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 – DN

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 – DN

Công ty sử dụng dịch vụ công tác kế toán thuế thuê ngoài và tính thuế giá trị gia tăng theo phương pháp khấu trừ.

Công ty tính khấu hao theo phương pháp đường thẳng.

Kỳ kế toán của công ty được tính theo tháng. Đồng tiền sử dụng là đồng Việt Nam (VNĐ).

Công ty đang sử dụng phần mềm kế toán Realtime. Bộ phận kế toán tại văn phòng chính được chia ra thành 2 bộ phận nhỏ: một bên quản lý phần mềm kế toán công trình, một bên quản lý phần mềm kế toán quản lý vận hành. Mỗi dự án của bộ phận quản lý vận hành đều có một kế toán làm việc trực tiếp tại dự án và quản lý một phần mềm kế toán riêng của dự án đó.

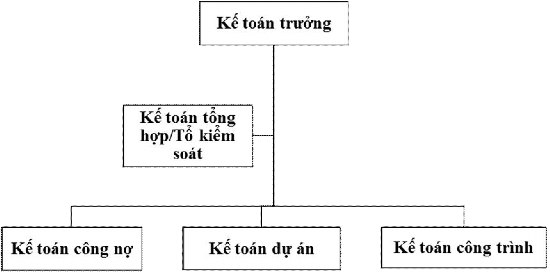

3.3.2 Bộ máy kế toán

Sơ đồ 3.2: Bộ máy kế toán Công ty TNHH XD TM DV NMH

Chức năng, nhiệm vụ từng bộ phận kế toán:

Kế toán trưởng:

- Chịu sự lãnh đạo trực tiếp của Giám đốc, chịu trách nhiệm trước Giám đốc về sự ghi chép chính xác trong Báo cáo tài chính và chịu trách nhiệm trước pháp luật về công việc trực thuộc phạm vi trách nhiệm và quyền hạn của Kế toán trưởng.

- Tổ chức công tác kế toán, hạch toán, hướng dẫn chế độ, thể lệ kế toán tài chính cho nhân viên.

- Tổ chức ghi chép, tính toán, phản ánh chính xác, trung thực, kịp thời, đầy đủ các nghiệp vụ kinh tế phát sinh.

Kế toán tổng hợp/Tổ kiểm soát:

- Kiểm tra, đối chiếu số liệu, chứng từ của từng dự án định kỳ mỗi tháng, nhằm phát hiện kịp thời các sai sót, gian lận để có hướng giải quyết thích hợp.

- Làm Báo cáo tài chính, Báo cáo thu – chi của từng dự án để trình Ban quản trị dự án – là khách hàng của công ty, đề nghị khách hàng thanh toán.

- Tổng hợp doanh thu, chi phí trong kỳ để xác định kết quả kinh doanh và báo cáo lên Kế toán trưởng.

Kế toán công nợ:

- Theo dòi việc thanh toán công nợ, theo dòi các khoản tạm ứng, khoản thu chi mang tính chất nội bộ và bên ngoài.

- Nhận đề nghị thanh toán từ các bộ phận để trình cấp trên xét duyệt để đi lệnh.

Kế toán dự án:

- Theo dòi các khoản thu chi hằng ngày của dự án.

- Nhập và phản ánh chính xác, trung thực, đầy đủ các nghiệp vụ phát sinh tại dự án lên phần mềm dự án.

Kế toán công trình:

- Theo dòi các khoản thu chi của công trình.

- Nhập và phản ánh chính xác, trung thực, đầy đủ các nghiệp vụ phát sinh tại công trình lên phần mềm công trình.

3.4 Thuận lợi, khó khăn, phương hướng phát triển

3.4.1 Thuận lợi

- Là đơn vị hoạt động độc lập với hình thức công ty trách nhiệm hữu hạn, tự lên kế hoạch kinh doanh và hoạt động ổn định, đồng thời mở rộng cả quy mô và chất lượng.

- Tạo được nhiều mối quan hệ và lòng tin đối với khách hàng. Công ty có những khách hàng gắn bó lâu dài và không ngừng mở rộng và thu hút những khách hàng mới.

3.4.2 Khó khăn

- Hiện nay, ngành bất động sản đã có những chuyển biến khởi sắc trở lại, chính vì vậy mà công ty bất động sản mọc lên như nấm, làm tăng tính cạnh tranh trong lĩnh vực này, đòi hỏi công ty phải không ngừng nổ lực hơn nữa để giữ chân khách hàng của mình.

- Nguồn nhân lực của công ty chưa thật sự dồi dào để đáp ứng hết các phần việc trong công ty.

3.4.3 Phương hướng phát triển

- Nâng cao chất lượng dịch vụ bằng cách tổ chức đào tạo nguồn nhân lực một cách bài bản, toàn diện để có thể làm hài lòng tất cả khách hàng.

- Mở rộng quy mô hoạt động theo nhiều theo lĩnh vực nhỏ trong ngành bất động sản, đồng thời mở rộng thị trường trong mỗi lĩnh vự hoạt động.

- Không ngừng phát triển hơn nữa vơi mục tiêu trở thành một trong những công ty bất động sản hàng đầu Việt Nam.

CHƯƠNG 4: THỰC TRẠNG CÔNG TÁC KẾ TOÁN CÔNG NỢ TẠI CÔNG TY TNHH XD TM DV NGUYỄN MINH HOÀNG

4.1 Đặc điểm kinh doanh, phương thức thanh toán tại công ty

4.1.1 Đặc điểm kinh doanh

Công ty TNHH XD TM DV Nguyễn Minh Hoàng với hoạt động kinh doanh chính là quản lý vận hành nhà chung cư. Hiện tại công ty đang quản lý vận hành 6 chung cư: chung cư Hùng Vương Plaza, chung cư Him Lam, chung cư 4S Reverside Garden, chung cư Kim Tâm Hải, chung cư Tecco Green Nest, chung cư Lô F – Nam Khánh. Mỗi chung cư được xem là một dự án và cũng như là một khách hàng của công ty.

Lĩnh vực quản lý vận hành chung cư được xem là một dịch vụ thuộc ngành bất động sản. Mỗi chung cư thường có một nhóm cư dân đại diện cho toàn thể cư dân sống tại chung cư theo quy định của pháp luật được gọi là Ban quản trị chung cư. Trưởng Ban quản trị là người trực tiếp ký kết hợp đồng cung cấp dịch vụ quản lý vận hành chung cư với công ty, sau khi thông qua sự nhất trí đồng ý của toàn thể cư dân sống tại chung cư.

Theo khoản 1, điều 10, thông tư số 02/2016/TT-BXD, hoạt động quản lý vận hành nhà chung cư bao gồm các công việc sau đây:

- Điều khiển, duy trì hoạt động, bảo dưỡng thường xuyên hệ thống thang máy, máy bơm nước, máy phát điện, hệ thống báo cháy tự động, hệ thống chữa cháy, dụng cụ chữa cháy, các thiết bị dự phòng và các thiết bị khác thuộc phần sở hữu chung, sử dụng chung của tòa nhà chung cư, cụm nhà chung cư;

- Cung cấp các dịch vụ bảo vệ, vệ sinh môi trường, thu gom rác thải, chăm sóc vườn hoa, cây cảnh, diệt côn trùng và các dịch vụ khác bảo đảm cho nhà chung cư hoạt động bình thường.

- Các công việc khác có liên quan.

Bên cạnh đó, công ty quản lý vận hành còn có nhiệm vụ thu hộ các loại phí sinh hoạt của cư dân theo hợp đồng ký kết giữa hai bên như: tiền phí quản lý, tiền điện, tiền nước, tiền rác, tiền giữ xe, ... . Đồng thời, phải đôn đốc, nhắc nhở cư dân nộp phí đúng hạn để thanh toán cho các nhà cung cấp, và phải thu đạt chỉ tiêu của Ban quản trị.

4.1.2 Phương thức thanh toán

Các khoản phải thu: