- Thực tế, hệ thống tài khoản trong phần mềm kế toán của công ty, được phân cấp chi tiết theo từng đối tượng, từng dự án dựa trên hệ thống tài khoản cấp 1. Ví dụ một số tài khoản cấp chi tiết như 112.01.01.02, 138.03, 331.01.03, 641.01.03, 642.05, ... . Các tài khoản cấp chi tiết đều được quy định theo nguyên tắc riêng của công ty, để dễ dàng phân biệt và theo dòi từng đối tượng, từng dự án. Ví dụ minh họa cho cách phân cấp tài khoản của công ty bằng tài khoản 112 như sau:

TK 112.01: tiền gửi ngân hàng bằng VNĐ.

TK 112.01.01: tài khoản tại ngân hàng VIB.

TK 112.01.01.01: Số tài khoản 606704060035109.

TK 112.01.01.02: Số tài khoản 608704060114710.

TK 112.01.02: tài khoản tại ngân hàng BIDV.

TK 112.02: tiền gửi ngân hàng bằng USD.

Vì đặc thù riêng của lĩnh vực đang kinh doanh, nên các nghiệp vụ của công ty được hạch toán chủ yếu bằng các tài khoản như 111, 112, 131, 138, 331, 336, 338, 641, 642,

511.

Phương pháp hạch toán:

Có thể bạn quan tâm!

-

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015.

Trích Sổ Chi Tiết Tài Khoản 331 – Phải Trả Người Bán Năm 2015. -

Trích Sổ Chi Tiết Tài Khoản 338 – Phải Trả Khác Năm 2015.

Trích Sổ Chi Tiết Tài Khoản 338 – Phải Trả Khác Năm 2015. -

So Sánh Lý Thuyết Và Thực Tế Công Tác Kế Toán Tại Công Ty

So Sánh Lý Thuyết Và Thực Tế Công Tác Kế Toán Tại Công Ty -

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 10

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 10 -

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 11

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 11 -

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 12

Tìm hiểu kế toán công nợ tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng - 12

Xem toàn bộ 115 trang tài liệu này.

- Lý thuyết, các nghiệp vụ phát sinh thường khá tổng quan, bao quát cho tất cả các loại hình công ty và được hạch toán, thực hiện theo 26 chuẩn mực kế toán đã được quy định.

- Thực tế, công ty hoạt động chính trong lĩnh vực quản lý vận hành tòa nhà chung cư và mỗi dự án có những thỏa thuận thanh toán khác nhau theo Hợp đồng đã ký kết giữa hai bên, nên mỗi dự án sẽ có những nghiệp vụ cụ thể và cách hạch toán riêng sao cho phù hợp với chuẩn mực kế toán. Nhưng nhìn chung, công tác kế toán công nợ tại công ty được hạch toán tổng quát như sau:

Trong thực tế, có rất ít các khoản chi phí được thanh toán trực tiếp, tất cả các khoản chi đều phải trải qua một quá trình xét duyệt nghiêm khắc mới được phép chi. Nên khi hạch toán chi phí, thường có 2 trường hợp như sau:

+ Đối với khoản chi phí định kì hằng tháng, có đối tượng công nợ theo hợp đồng với công ty, thì đầu tháng kế toán sẽ thực hiện bút toán Nợ 64x/Có 33x để treo các khoản công nợ phải trả định kì. Khi thanh toán sẽ thực hiện bút toán Nợ 33x/Có 111, 112.

+ Đối với các khoản chi không thường xuyên, không có đối tượng công nợ theo hợp đồng với công ty, thì khi thanh toán sẽ thực hiện một bút toán Nợ 64x/Có 111, 112.

Theo đặc thù của công ty, khoản phải thu hằng ngày chỉ là khoản phải thu hộ cho cư dân tại dự án, nên được hạch toán vào TK 138 chứ không phải TK 131. Và định kì hằng tháng, kế toán cũng phải treo công nợ phải thu này bằng bút toán Nợ 138/Có 336. Hằng ngày, các dự án nộp tiền về sẽ ghi bút toán Nợ 112/Có 138.

Công ty sử dụng dịch vụ kế toán thuế thuê ngoài nên tất cả các khoản phải thu, phải trả được kết chuyển toàn bộ vào doanh thu, chi phí mà không phải tách thuế GTGT. Định kỳ cuối tháng, tất cả các hóa đơn đầu vào, đầu ra phát sinh trong tháng sẽ được giao cho công ty dịch vụ thuê ngoài để lập và nộp báo cáo thuế của công ty theo quy định.

CHƯƠNG 5: NHẬN XÉT VÀ KIẾN NGHỊ

5.1 Nhận xét

5.1.1 Nhận xét tổng quát về tình hình hoạt động tại công ty

Hiện tại, công ty đang hoạt động khá ổn định trong lĩnh lực quản lý vận hành nhà chung cư và thi công ốp lát đá hoa cương. Trong mỗi lĩnh vực, công ty đều có những dự án nhất định, và không ngừng mở rộng thêm nhiều dự án, nhằm đảm bảo cho sự hoạt động và phát triển của công ty.

Công ty hoạt động trên nguyên tắc tự chủ về tài chính, tự cân đối các khoản thu, chi, chú trọng đổi mới cơ chế quản lý theo hướng ngày càng toàn diện và phát huy cao tính chủ động, sáng tạo cho các cấp.

Công ty không ngừng hướng đến việc hoàn thiện một cách toàn diện cả về quy mô lẫn chất lượng trong công tác hoạt động kinh doanh, nhằm mang đến cho khách hàng những dịch vụ và sản phẩm tốt nhất. Đó là yếu tố quan trọng giúp công ty có được sự tin tưởng của những khách hàng, dự án lâu năm, đồng thời tạo được ấn tượng và sự thu hút đối với những khách hàng, dự án mới.

5.1.2 Nhận xét về công tác kế toán công nợ tại công ty

Ưu điểm:

Một là, cùng với sự phát triển của khoa học kỹ thuật, công tác kế toán trong công ty đã nhanh chóng ứng dụng máy vi tính cho quá trình lên sổ sách bằng phần mềm Realtime. Điều này giúp đơn giản hơn phần nào trong công tác kế toán và mọi nghiệp vụ phát sinh được xử lý một cách nhanh chóng, kịp thời. Đó là điều kiện quan trọng giúp cho các cấp lãnh đạo nắm bắt nhanh tình hình của công ty và đưa ra những biệ pháp khắc phục những mặt thiếu só trên sổ sách, chứng từ.

Hai là, đối với công tác hạch toán tổng hợp, công ty áp dụng đầy đủ chế độ tài chính, kế toán của Bộ tài chính ban hành. Để phù hợp với tình hình hoạt động và đặc điểm kinh doanh của công ty, kế toán đã mở các tài khoản cấp chi tiết, nhằm phản ánh một cách cụ thể tình hình biến động của các tài khoản, giúp cho kế toán thuận tiện hơn trong việc ghi chép một cách chính xác, đơn giản, rò ràng, tránh sự chồng chéo.

Ba là, việc theo dòi các khoản phải thu, phải trả thường xuyên giúp cho công tác theo dòi tình hình tăng giảm các khoản phải thu, phải trả một cách kịp thời, phục vụ cho công tác thu hồi nợ cũng như thanh toán các khoản nợ khi đến hạn. Với hệ thống sổ sách,

chứng từ khá đầy đủ, hoàn thiện, việc ghi chép số liệu cũng hết sức trung thực và khách quan theo đúng quy định Nhà nước.

Nhược điểm:

Bên cạnh những ưu điểm trên vẫn còn những nhược điểm cần khắc phục:

Một là, hiện tại đội ngũ nhân viên tại công ty còn hạn chế về mặt số lượng. Tuy có cơ cấu tổ chức kế toán phân nhiệm rò ràng nhưng vì hạn chế về mặt số lượng mà một kế toán phải đảm nhiệm nhiều phần việc khác nhau, điều này dẫn đến tình trạng một số phần việc kế toán còn làm tắt như tại dự án thu ngân, thủ quỹ, kế toán dự án cũng chỉ là một người hay tổ kiểm soát kiêm luôn phần việc của kế toán công nợ. Như vậy là phản ánh chưa đúng, cũng như chưa khách quan trong công tác kế toán. Bên cạnh đó, cũng tạo nên áp lực khá lớn đối với nhân viên kế toán vì phải làm nhiều việc.

Hai là, với nguồn nhân lực còn hạn chế, việc sử dụng dịch vụ kế toán thuế thuê ngoài là khá hợp lý, tuy nhiên việc không tách thuế khi hạch toán sẽ phản ánh không chính xác doanh thu, cũng như chi phí.

5.2 Kiến nghị

5.2.1 Kiến nghị về công tác kế toán

Một là, công ty cần tuyển dụng thêm nhân viên kế toán, đồng thời nâng cao chất lượng đội ngũ nhân viên kế toán bằng cách đào tạo chuyên sâu trong từng phần việc kế toán. Thường xuyên cập nhật những chế độ, thông tư, quyết định kế toán mới nhất cho toàn thể nhân viên kế toán tại công ty. Nhằm hoàn thiện cơ cấu tổ chức kế toán, mỗi nhân viên kế toán đảm nhận những phần việc chuyên biệt, giúp nâng cao hiệu quả trong công việc, đồng thời giúp cho công tác kế toán tại công ty được thực hiện một cách khách quan và minh bạch nhất.

Hai là, khi công ty đáp ứng đủ nguồn nhân lực cho phòng kế toán theo đúng cơ cấu tổ chức kế toán đã đề ra, thì công ty nên thực hiện công tác kế toán thuế ngay tại công ty mà không cần phải sử dụng dịch vụ thuê ngoài. Như thế, tuy tăng chi phí nhân lực nhưng làm tăng hiệu quả trong công việc và giảm được khoản chi phí dịch vụ thuê ngoài. Đồng thời, còn giúp phản ánh chính xác được doanh thu, chi phí của công ty, nhằm đánh giá chính xác hơn tình hình hoạt động kinh doanh của công ty.

5.2.2 Kiến nghị khác

Nhìn chung, không riêng gì phòng kế toán mà hầu hết các phòng ban đều đang thiếu nguồn nhân lực. Nguyên nhân là do, công ty còn nhiều hạn chế trong việc tạo niềm tin cũng như môi trường làm việc tốt để giữ chân nhân viên. Trong hai tháng thực tập tại công ty, tôi đã chứng kiến khá nhiều anh, chị xin thôi việc vì nhiều lý do, nhưng chủ yếu là do áp lực công việc quá nhiều nhưng mức lương vẫn chưa thỏa đáng, điều động nhân sự không hợp lý, môi trường làm việc còn hạn chế. Chính vì vậy, công ty nên xem xét lại việc tuyển dụng, đào tạo, quản lý nguồn nhân lực, đánh giá và nhìn nhận chính xác năng lực của nhân viên. Tạo được lòng tin và sự tôn trọng của nhân viên, cũng như môi trường làm việc tốt nhất, để nhân viên không ngừng nổ lực và cống hiến cho sự thành công của công ty.

KẾT LUẬN

Công tác kế toán công nợ phải thu, phải trả tại công ty được hạch toán khá kịp thời, đầy đủ các nghiệp vụ kinh tế phát sinh trong kỳ, tạo điều kiện cho nhà quản lý ra các chính sách về tài chính một cách hợp lý. Từ đó phân tích, đề ra các biện pháp thiết thực để tăng cường hiệu quả trong việc quản lý công nợ. Đó là mục tiêu mà mọi doanh nghiệp đều hướng tới, là nhân tố quan trọng giúp doanh nghiệp tồn tại trong nền kinh tế thị trường hiện nay. Vì vậy, hoàn thiện tổ chức công tác kế toán công nợ là thật sự cần thiết.

Khóa luận đã đề cập những vấn đề lý luận chung, thực trạng kế toán công nợ tại công ty và đề xuất một số kiến nghị nhằm hoàn thiện tổ chức công tác kế toán tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng.

Về lý luận, khóa luận đã hệ thống hóa lý luận chung về công nợ phải thu, công nợ phải trả trong các doanh nghiệp.

Về thực tiễn, khóa luận phản ánh trung thực, khách quan về thực trạng công tác kế toán công nợ tại công ty với số liệu năm 2015, quý 1/2016 và cho đến ngày tôi kết thúc thực tập là ngày 21/05/2016 để minh chứng cho các lập luận được đưa ra.

Vì thời gian và kiến thức còn hạn chế, đặc biệt là thời gian tiếp xúc làm việc thực tế còn ít nên không tránh khỏi những sai sót và những kiến nghị đưa ra chưa hoàn hảo. Rất mong nhận được ý kiến đóng góp của các thầy cô để khóa luận tốt nghiệp của tôi được hoàn thiện hơn.

Một lần nữa, tôi xin chân thành cảm ơn TS. Trần Thị Kỳ và các anh chị tại Công ty TNHH XD TM DV Nguyễn Minh Hoàng đã hướng dẫn tận tình và tạo điều kiện giúp tôi hoàn thành bài khóa luận tốt nghiệp này.

TÀI LIỆU THAM KHẢO

[1] Bộ xây dựng, Thông tư số 02/2016/TT-BXD, Thông tư Ban hành quy chế quản lý, sử dụng nhà chung cư.

[2] Trường Đại học Kinh tế TP. Hồ Chí Minh - Khoa Kế toán - Bộ môn Kế toán tài chính (2015). Giáo trình Kế toán tài chính quyển 1. NXB Kinh tế. TP. Hồ Chí Minh.

[3] Trường Đại học Kinh tế TP. Hồ Chí Minh - Khoa Kế toán - Bộ môn Kế toán tài chính (2015). Giáo trình Kế toán tài chính quyển 3. NXB Kinh tế. TP. Hồ Chí Minh.

[4] “Sơ đồ kế toán phải thu, phải trả theo Thông tư 200/2014/TT-BTC”. http://centax.edu.vn. Ngày 21,25/08/2015.

[5] Các chứng từ, sổ sách kế toán nội bộ Công ty TNHH XD TM DV Nguyễn Minh Hoàng.

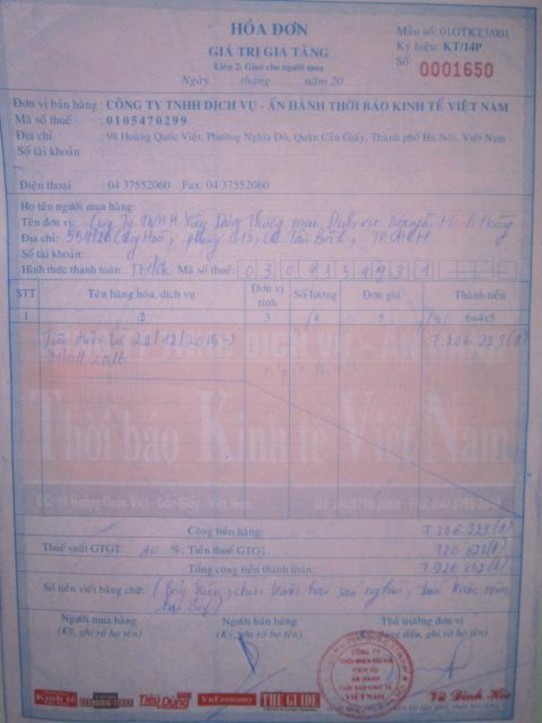

PHỤ LỤC

Hóa đơn:

Hóa đơn đầu vào: