Từ những phân tích những nguyên nhân ảnh hưởng đến sự biến động doanh thu và lợi nhuận của Vosco như ở trên có thể thấy, ngoài một số vấn đề còn tồn tại trong nội bộ công ty, doanh thu, lợi nhuận hoạt động vận tải của công ty còn chịu sự ảnh hưởng của diễn biến môi trường kinh tế, chính trị, xã hội trong nước và quốc tế, đặc biệt là bị phụ thuộc rất nhiều vào môi trường kinh doanh. Điều đó chứng tỏ năng lực kinh doanh trên thị trường vận tải của Vosco còn nhiều hạn chế. Do đó việc nghiên cứu tìm ra các giải pháp khắc phục là một yêu cầu cấp bách.

3.3. Hiệu quả khai thác tàu

3.3.1. Khai thác tàu hàng khô

Hoạt động vận chuyển hàng khô là hoạt động vận chuyển truyền thống, đồng thời cũng là hoạt động mang lại phần lớn doanh thu cho Công ty trong thời gian qua. Các mặt hàng chuyên chở của Công ty bao gồm: gạo, clinker, phân bón, các loại nông sản,… chủ yếu chạy trên các tuyến quốc tế, một phần chở hàng xuất nhập khẩu cho Việt Nam.

Vosco có định hướng mở rộng hoạt động hoạt động chuyên chở sản phẩm dầu, do vậy năng lực đội tàu chở hàng khô được duy trì tương đối ổn định ở mức trung bình khoảng 290 nghìn DWT trong khi năng lực đội tàu chở dầu tăng mạnh. Những năm qua, đội tàu hàng khô luôn được quản lý tốt với hiệu quả hoạt động ngày càng cao.

Đội tàu hàng khô năm 2008 giảm 2 tàu cỡ 6.500 tấn vào quý II nhưng lại được bổ sung thêm 2 tàu có trọng tải lớn hơn: Tàu Neptuner Star trọng tải 25.398 DWT vào tháng 1 và tàu hàng Vosco Star, trọng tải 46.671 DWT vào tháng 12 nên khối lượng vận chuyển của đội tàu hàng khô vẫn duy trì ở mức trên 3 triệu tấn. Doanh thu đội tàu hàng khô đạt 1.768 tỷ VNĐ, tăng 453 tỷ đồng và bằng 134,24% so với 2007.

Sang năm 2009, tình hình kinh doanh vận tải của Vosco gặp nhiều khó khăn do ảnh hưởng của cuộc khủng hoảng kinh tế. Sản lượng vận tải hàng khô vẫn đạt 3,317 triệu tấn nhưng doanh nhưng doanh thu vận tải hàng khô thì sụt giảm mạnh từ 1.768 tỷ đồng năm 2008 xuống còn 1.130 tỷ đồng, giảm 36,09%.

Bảng 7: Một số chỉ tiêu kinh tế của đội tàu hàng khô Vosco

Đơn vị | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

Doanh thu | tỷ VNĐ | 1.037 | 1.061 | 897 | 1.316 | 1.768 | 1.130 |

Sản lượng | nghìn tấn | 3.164 | 3.045 | 3.032 | 3.286 | 3.141 | 3,317 |

Trọng tải đội tàu bình quân | nghìn DWT | 289 | 283 | 277 | 289 | 291 | 291 |

SL/tấn trọng tải bình quân | tấn/DWT | 10,9 | 10,8 | 11,0 | 11,4 | 10,8 | 11,4 |

DT/tấn trọng tải bình quân | triệu đồng/DWT | 3,6 | 3,8 | 3,2 | 4,6 | 6,1 | 3,9 |

Có thể bạn quan tâm!

-

Đặc Điểm Kinh Tế Kỹ Thuật Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty

Đặc Điểm Kinh Tế Kỹ Thuật Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty -

Phân Tích Hiệu Quả Kinh Doanh Của Công Ty Cổ Phần Vận Tải Biển Việt Nam

Phân Tích Hiệu Quả Kinh Doanh Của Công Ty Cổ Phần Vận Tải Biển Việt Nam -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Kinh Doanh Của Vosco

Các Chỉ Tiêu Đánh Giá Hiệu Quả Kinh Doanh Của Vosco -

Nguyên Nhân Đầu Tiên Cần Phải Kể Đến Chính Là Xu Hướng Suy Thoái Của Nền Kinh Tế Thế Giới.

Nguyên Nhân Đầu Tiên Cần Phải Kể Đến Chính Là Xu Hướng Suy Thoái Của Nền Kinh Tế Thế Giới. -

Về Kế Hoạch Đổi Mới Và Phát Triển Doanh Nghiệp.

Về Kế Hoạch Đổi Mới Và Phát Triển Doanh Nghiệp. -

Thực trạng và các giải pháp nâng cao hiệu quả kinh doanh của công ty cổ phần vận tải biển Việt Nam - 12

Thực trạng và các giải pháp nâng cao hiệu quả kinh doanh của công ty cổ phần vận tải biển Việt Nam - 12

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: Báo cáo kết quả hoạt động kinh doanh vận tải từ 2004-2009)

Hiệu quả quản lý, khai thác đội tàu hàng khô được nâng lên rõ rệt qua các năm thông qua các chỉ tiêu sản lượng và doanh thu trên tấn trọng tải bình quân. Sản lượng/tấn trọng tải bình quân có xu hướng tăng lên hàng năm cho thấy khả năng huy động công suất đội tàu được nâng cao. Doanh thu và doanh thu/tấn trọng tài bình quân biến động phụ thuộc khá nhiều vào xu hướng biến động của giá cước vận chuyển.

3.3.2. Khai thác tàu dầu

Hoạt động vận chuyển sản phẩm dầu được thực hiện chủ yếu trên các tuyến quốc tế như: Đông Á, Trung Đông, Châu Phi, Châu Mỹ, Châu Úc,… Đây là mảng hoạt động có nhiều triển vọng và được Vosco chú trọng đầu tư phát triển. Vì vậy, trọng tải đội tàu chở dầu tăng lên nhanh chóng, đặc biệt trong các năm gần đây, đẩy doanh thu của mảng hoạt động này tăng mạnh qua các năm.

Bảng 8: Đội tàu dầu của Vosco

Tên tàu | Trọng tải (DWT) | Năm đóng | Tuổi thọ | |

1 | M/T Đại Minh | 47.148 | 2004 | 6 |

2 | M/T Đại Nam | 47.102 | 2000 | 10 |

3 | M/T Đại Việt | 37.432 | 2005 | 5 |

4 | M/T Đại Hùng | 29.997 | 1988 | 22 |

5 | M/T Đại Long | 29.996 | 1988 | 22 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh vận tải từ 2004-2009)

Hiện nay đội tàu chở dầu của công ty có năm chiếc là tàu Đại Long, Đại Hùng, Đại Minh, Đại Nam. Đại Việt với tổng trọng tải là 191.675 DWT. Trong đấy,

2 tàu Đại Hùng và Đại Long có tuổi thọ đã quá lớn (22 tuổi) không đạt được tiêu chuẩn an toàn hàng hải (phải là vỏ đôi), mà việc hoán cải sang tàu hàng khô cũng tốn kém nên dự kiến sẽ bán đi trong năm 2010 để mua tàu vỏ đôi.

Kể từ khi đưa tàu dầu vào hoạt động, sản lượng vận tải của công ty đã tăng rất nhanh, hàng năm đem về cho công ty một khoản thu lớn. Kết quả vận tải của tàu dầu từ năm 2007 đến năm 2009 được tóm lược trong bảng sau:

Bảng 9: Kết quả khai thác tàu dầu giai đoạn 2007 - 2009

Sản lượng | Doanh thu | |||||

1000 tấn | % tăng | tỉ trọng (%) | tỉ đồng | % tăng | tỉ trọng (%) | |

2007 | 2.080 | 3,2 | 580 | 30,69 | ||

2008 | 2.680 | 28,85 | 19,04 | 980 | 68,97 | 35,55 |

2009 | 2.576 | -3,87 | 37,49 | 582 | -40,61 | 27,85 |

(Nguồn: Báo cáo kết quả khai thác tàu các năm 2007-2009)

Giống với tình hình kinh doanh vận tải của đội tàu hàng khô, hiệu quả khai thác tàu chở dầu của Vosco trong mấy năm gần đây cũng tăng trưởng không được ổn định. Sản lượng vận tải đội tàu dầu năm 2008 đạt 2.680 nghìn tấn, tăng 28,85% so với năm 2007. Nhưng sang năm 2009, sản lượng vận tải tàu dầu chỉ đạt 2.576 nghìn tấn, giảm nhẹ so với năm 2008.

Tuy nhiên, nếu xét trong bối cảnh kinh doanh khó khăn của Vosco năm 2009, thì sự sụt giảm đấy là không đáng kể. Thậm chí, tỷ trọng sản lượng vận tải tàu dầu so với tổng sản lượng vận tải năm 2009 còn đạt mức kỷ lục từ trước tới nay 37,49% (tăng 18,45% so với tỷ trọng năm 2008). Nhưng vì chi phí nguyên, nhiên vật liệu tăng, chi phí vận hành, sửa chữa tàu năm 2009 cũng tăng cao nên doanh thu vận tải đội tàu dầu năm 2009 vẫn giảm so với năm 2008, chỉ đạt 582 tỷ đồng (giảm 40,61%).

Bảng 10: Một số chỉ tiêu kinh tế của đội tàu dầu Vosco

Đơn vị | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

Doanh thu | tỷ VNĐ | 230 | 310 | 488 | 576 | 980 | 582 |

Sản lượng | nghìn tấn | 1.233 | 1.267 | 2.100 | 2.121 | 2.680 | 2.576 |

Trọng tải đội tàu bình quân | nghìn DWT | 72 | 78 | 97 | 121 | 38 | 38 |

SL/tấn trọng tải bình quân | tấn/DWT | 17 | 16 | 22 | 18 | 71 | 67,8 |

DT/tấn trọng tải bình quân | triệu đồng/DWT | 3,2 | 4,0 | 5,0 | 4,8 | 25,8 | 15,3 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh vận tải từ 2004-2009)

Qua các chỉ tiêu sản lượng và doanh thu trên tấn trọng tải bình quân cho thấy hoạt động của đội tàu chở dầu hiệu quả hơn so với đội tàu chở hàng khô. Tàu dầu là loại tàu chuyên dụng, đồng thời, nhu cầu chở dầu trên thế giới cũng tăng trưởng ổn định, tạo điều kiện thuận lợi cho mảng hoạt đồng này.

3.3.3. Khai thác tàu container

Vận tải hàng hóa container là phương thức vận chuyển hàng hóa cự ly dài phổ biến nhất trên thế giới. Theo đó, hàng được đóng gói trong các container được chuẩn hóa về kích cỡ và vận chuyển đi bằng tàu biển, xe lửa hoặc xe tải chuyên dùng. Tàu biển chiếm ưu thế lớn nhờ chi phí thấp.

Container chỉ được vận chuyển đi bằng xe tải với cự ly ngắn, thường là từ tàu đến kho hoặc giữa các kho. Chính vì vậy, có thể nói phần bánh lớn nhất trong ngành vận tải container nằm chủ yếu ở các hãng tàu.

Các đội xe container đóng vai trò là một dịch vụ hỗ trợ giúp khép kín chuỗi dịch vụ cung ứng - hậu cần nhiều hơn là một ngành kinh doanh thực sự.

Mặc dù quá trình container hoá vận chuyển hàng hoá bằng đường biển trên thế giới không ngừng phát triển. Việt Nam, theo đánh giá của các nhà chuyên môn, là thị trường mới mẻ, sôi động nhất của quá trình container hoá vận chuyển hàng hoá bằng đường biển trên thế giới trong giai đoạn hiện nay. Nhưng đến tận cuối năm 2008, đội tàu container của Vosco mới được thành lập. Cụ thể, cuối tháng 11

năm 2008, công ty đã nhận 1 tàu container Fortune Navigator tại Philippine, sức chở 561 TEU. Đầu tháng 12, công ty tiếp tục nhận 1 tàu container Fortune Freighter sức chở 560 TEU tại Hàn Quốc. Tuy bước đầu đội tàu container của công ty mới chỉ có 2 tàu, nhưng đây đã là một bước ngoặt tiến lớn cho sự phát triển kinh doanh và khai thác tàu biển của Vosco. Năm 2008, đội tàu container mới chỉ tham gia vào khai thác tuyến vận tải nội địa Hải Phòng – TP. HCM – Hải Phòng và gặp nhiều khó khăn do Công ty mới mở tuyến. Thêm vào đấy là thị trường container nội địa năm 2008 đã đi ngược với quy luật của những năm trước là lượng hàng container chiều Bắc – Nam luôn cao nhất vào thời điểm cuối năm. Ngoài ra, do mới tham gia vào thị trường nên đội tàu container cũng gặp phải sự cạnh tranh quyết liệt từ phía các chủ tàu trong nước khác. Tuy vậy, nhìn chung những nỗ lực của khối tàu container trong giai đoạn đầu là rất đáng ghi nhận với việc tàu thường xuyên đủ hàng và một số khách hàng đã bày tỏ sự tin tưởng vào uy tín, khả năng khai thác tàu đúng lịch trình của Công ty. Công ty đã tạo dựng được uy tín và khẳng định thương hiệu của mình trên tuyến vận chuyển nội địa, tạo tiền đề cho sự phát triển đội tàu container trong tương lai. Doanh thu năm 2009 của đội tàu container là 145,07 tỷ đồng, bằng 116,06% kế hoạch năm.

Nhìn chung, tình hình khai thác đội tàu của Vosco năm 2009 gặp nhiều khó khăn, do ảnh hưởng của cuộc khủng hoảng kinh tế làm nhu cầu vận tải giảm, chi phí nguyên nhiên vật liệu thì tăng cao, chi phí sửa chữa tàu cũng tăng cao. Điều này không chỉ làm ảnh hưởng đến sản lượng vận tải của đội tàu, mà còn khiến cho lợi nhuận thu được từ khai thác đội tàu của Vosco cũng giảm mạnh. Phần trăm giảm của lợi nhuận lớn hơn nhiều so với phần trăm giảm của sản lượng vận tải, điều này cho ta thấy hiệu quả kinh doanh của đội tàu năm 2009 có phần sụt giảm so với năm 2008.

3.4. Hiệu quả sử dụng nguồn vốn

Theo như phân tích ở các phần trên, ta thấy trong 3 năm gần đây, doanh thu, lợi nhuận của Vosco tăng trưởng không ổn định. Các chỉ số kinh tế của Vosco đều tăng một cách đột biến vào năm 2008, nhưng sang đến năm 2009 thì lại bị sụt giảm.

Tuy nhiên, để có thể đánh giá hiệu quả kinh doanh của Vosco là tăng hay giảm trong giai đoạn này, ta xét thêm một số chỉ tiêu:

Bảng 11: Một số chỉ tiêu đánh giá hiệu quả kinh doanh Vosco

2007 | 2008 | 2009 | |

Lợi nhuận/Doanh thu | 0,037 | 0,102 | 0,025 |

Doanh thu/Vốn chủ sở hữu | 1,354 | 1,938 | 1,450 |

Doanh thu/Tổng nguồn vốn | 0,494 | 0,627 | 0,451 |

Lợi nhuận/Tổng nguồn vốn | 0,018 | 0,064 | 0,011 |

Lợi nhuận/Vốn chủ sở hữu | 0,050 | 0,198 | 0.036 |

(Nguồn: Tổng hợp báo cáo kết quả hoạt động kinh doanh Vosco năm 2004-2009)

Theo bảng trên ta thấy, các chỉ tiêu của năm 2008 đều tăng mạnh so với năm 2007. Điều đó chứng tỏ, 2008 là một năm hoạt động kinh doanh đầy hiệu quả của công ty cổ phần vận tải biển Việt Nam.

Nhưng sang đến năm 2009, chống chọi với cuộc khủng hoảng kinh tế tài chính toàn cầu, Vosco đã không thể giữ vững hiệu quả kinh doanh của mình. Các chỉ tiêu trên đều giảm một cách đáng kể. Điều đấy cho thấy khả năng sinh lời của vốn đầu tư vào Vosco đã giảm so với năm 2008. Tuy nhiên, nếu xét một cách khả quan, dựa trên thực lực và khả năng tài chính của công ty, thì tình trạng này chỉ là tạm thời, Vosco hoàn toàn có thể lấy lại đà phát triển của mình, hiệu quả kinh doanh của công ty trong những năm tới chắc chắn sẽ tăng.

III. NGUYÊN NHÂN CỦA NHỮNG TỒN TẠI TRONG VIỆC NÂNG CAO HIỆU QUẢ KINH DOANH CỦA CÔNG TY

1. Nguyên nhân chủ quan

Những năm vừa qua Vosco luôn kinh doanh có lãi. Nhưng chỉ số ROA của công ty luôn ở mức thấp, điều này cho thấy khả năng sinh lời của một đồng vốn không cao. Nguyên nhân là vì:

1.1. Chính sách khấu hao nhanh

Vosco đang thực hiện chính sách khấu hao rất nhanh với thời gian khấu hao bình quân từ 3 - 5 năm trong khi thời gian trích khấu hao bình quân của các doanh nghiệp vận tải biển khác tại Việt Nam và trên thế giới thường từ 12 – 15 năm. Thời

gian vận hành thực tế của mỗi tàu khoảng 15 năm. Việc trích khấu hao quá nhanh làm cho lợi nhuận biên của Vosco trong thời gian qua ở mức rất thấp.

Bảng 12: So sánh một số chỉ tiêu sinh lời

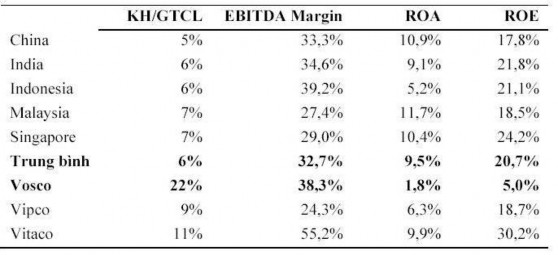

(Nguồn: Công ty cổ phần chứng khoáng Bảo Việt, 2008, Báo cáo phân tích Công ty cổ phần Vận tải biển Việt Nam).

Công ty cổ phần Vận tải biển Việt Nam Bảng so sánh cho thấy mặc dù Vosco có các tỷ lệ sinh lời ROA, ROE thấp hơn rất nhiều so với mức trung bình trong khu vực, nhưng lại có tỷ lệ trích khấu hao cao gấp hơn 2 lần. Khả năng sinh lời thực sự của Vosco được thể hiện qua chỉ tiêu lợi nhuận biên trước thuế, lãi vay và khấu hao (EBITDA Margin). Tỷ lệ này của Vosco là 38,3% cao hơn khá nhiều so với mức bình quân trong khu vực là 32,7% và các công ty trong nước khác như Vipco (24,3%) (Vitaco có tỷ lệ này cao hơn Vosco chủ yếu là do lợi nhuận từ thanh lý tàu cũ trong năm 2007).

Như vậy, nếu điều chỉnh lại mức trích khấu hao tương đương với mức trung bình trong khu vực và trong nước thì mỗi năm Vosco sẽ giảm khoảng 200 tỷ đồng chi phí, và do đó lợi nhuận sẽ có khả năng tăng đột biến.

1.2. Chất lượng đội ngũ thuyền viên

Sỹ quan, thuyền viên - linh hồn của đội tàu biển - của Việt Nam vừa thiếu lại vừa yếu là một khó khăn không mới nhưng luôn nóng của ngành vận tải biển. Ước tính, chúng ta sẽ thiếu hụt khoảng 800 thuyền viên vào năm 2010. nếu tính cả số sĩ quan tham gia vào thị trường xuất khẩu thì con số này sẽ không dưới 1000

người. Tình trạng này đã khiến nhiều doanh nghiệp của ta phải thuê sĩ quan, thuyền viên nước ngoài với mức lương cao hơn hẳn. Thuyền viên đã thiếu, thuyền viên lại còn rất yếu về chất lượng. Sỹ quan thuyền viên của ta phần lớn yếu về khả năng thực hành và ngoại ngữ. Ngoài ra, còn không ít thuyền viên thiếu sự cần mẫn trong công việc…

Thêm vào đó, năm 2008, sự tăng trưởng mạnh của đội tàu trong nước đã thu hút một số sỹ quan quản lý của Vosco xin chấm dứt hợp đồng lao động chuyển sang công ty khác gây khó khăn cho việc bố trí thuyền viên đi các tàu. Cụ thể, số thuyền viên xin chấm dứt hợp đồng năm 2008 là 97 người. Tuy sau đó, tình hình thị trường vận tải gặp nhiều khó khăn khiến cho nhiều chủ tàu trong nước kinh doanh không hiệu quả, nhiều thuyền viên trước đây xin chấm dứt hợp đồng đã xin quay lại. Nhưng công ty cũng đã phải tốn chi phí khá lớn cho việc tuyển dụng và đào tạo thuyền viên thay thế.

1.3. Chất lượng đội tàu biển.

Đây không chỉ là vấn đề đối với Vosco mà nó còn là khó khăn chung đối với toàn ngành vận tải biển Việt Nam. Mặc dù chất lượng đội tàu biển Việt Nam những năm gần đây đã có những tiến bộ đáng kể nhưng nhìn chung vẫn chưa đáp ứng được những yêu cầu ngày càng cao về kỹ thuật, những yêu cầu của công ước quốc tế về hàng hải. Đội tàu già, chất lượng còn thấp đã khiến Việt Nam mãi vẫn chưa thoát ra khỏi danh sách 10 nước có số tàu biển bị lưu giữ nhiều nhất cũng như vẫn nằm trong danh sách đen của Tokyo MOU. Điều này không chỉ gây thiệt hại cho chủ tàu của ta mà còn làm ảnh hưởng đến uy tín, năng lực cạnh tranh của đội tàu biển quốc gia.

Ngoài ra, sự dư thừa cung quá mức cầu của nhóm tàu MR của Vosco đang khai thác trong khu vực cũng là một nguyên nhân chủ yếu làm cho cung cầu trở nên mất cân đối.

Tàu Đại Hùng và Đại Long gặp nhiều khó khăn trong việc ký hàng khi thị trường Indonesia, thị trường khai thác chính của 2 tàu này nhiều lúc gần như đóng băng do cầu nhập khẩu của Indonesia giảm mạnh.