Thói quen sử dụng điều kiện thương mại Incoterm cho hàng hóa xuất nhập khẩu của các doanh nghiệp thường là mua CIF, bán FOB – tức là nhường khâu vận tải cho các bạn hàng nước ngoài.

Hiện nay các công ty liên doanh được phép sản xuất đầu tư khép kín từ sản xuất kinh doanh cảng, vận tải biển, đại lý hàng hải đã làm cho cạnh tranh trong dịch vụ vận tải biển trở nên phức tạp hơn.

Như vậy, ta thấy Vosco có rất nhiều điểm mạnh và cơ hội để kinh doanh và phát triển trong ngành vận tải biển Việt Nam. Tuy nhiên, sự cạnh tranh vô cùng gay gắt trong ngành vận tải biển hiện nay cũng tạo cho công ty không ít khó khăn và thách thức. Để có thể tồn tại và phát triển ngày một lớn mạnh, Vosco cần có những giải pháp để khắc phục những điểm yếu trên của mình, đồng thời tập trung phát huy hết những điểm mạnh, nắm bắt thời cơ kịp thời.

3. Các chỉ tiêu đánh giá hiệu quả kinh doanh của Vosco

Do Vosco mang đặc điểm của một doanh nghiệp hoạt động trong lĩnh vực kinh doanh vận tải biển, nên tài sản cố định hay đội tàu của công tỷ chiếm tỷ trọng lớn trong tổng tài sản của doanh nghiệp (hơn 90%). Chính vì vậy, để có thể làm rõ hiệu quả kinh doanh của Vosco, ta tập trung đi vào phân tích tốc độ phát triển doanh thu, lợi nhuận, hiệu quả sử dụng vốn và khai thác tàu của công ty.

3.1. Doanh thu

Trong kinh doanh vận tải biển, kết quả doanh thu và lợi nhuận luôn gắn liền với sản lượng vận tải hàng hoá. Nhưng xét về ý nghĩa thì sản lượng vận tải hàng hoá là thể hiện năng lực vận tải còn kết quả doanh thu và lợi nhuận lại thể hiện năng lực kinh doanh và trình độ quản lý của công ty đó. Do đó để có thể đánh giá được hiệu quả trong kinh doanh vận tải biển, việc nghiên cứu kết quả doanh thu và lợi nhuận nhằm có được những kết luận xác đáng làm cơ sở nghiên cứu các giải pháp hợp lý và khắc phục những khó khăn còn tồn tại là rất cần thiết đối với Vosco khi kinh doanh trên thị trường vận tải biển.

Kết quả doanh thu của Vosco trong 3 năm từ 2007 đến 2009 được thể hiện trong bảng sau:

Bảng 5: Doanh thu của Vosco năm 2007 - 2009

Tổng doanh thu (tỷ đồng) | Tăng trưởng (%) | Doanh thu vận tải (tỷ đồng) | Tỷ trọng doanh thu vận tải trong tổng doanh thu (%) | Doanh thu dịch vụ (tỷ đồng) | Tỷ trọng doanh thu dịch vụ trong tổng doanh thu(%) | |

2007 | 1.934 | 1.890 | 97,7 | 44 | 2,3 | |

2008 | 2.830 | 46,33 | 2.757 | 97,4 | 73 | 2,6 |

2009 | 2.090 | -26,15 | 1.857 | 88,8 | 233 | 11,2 |

Có thể bạn quan tâm!

-

Giới Thiệu Chung Về Công Ty Cổ Phần Vận Tải Biển Việt Nam

Giới Thiệu Chung Về Công Ty Cổ Phần Vận Tải Biển Việt Nam -

Đặc Điểm Kinh Tế Kỹ Thuật Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty

Đặc Điểm Kinh Tế Kỹ Thuật Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty -

Phân Tích Hiệu Quả Kinh Doanh Của Công Ty Cổ Phần Vận Tải Biển Việt Nam

Phân Tích Hiệu Quả Kinh Doanh Của Công Ty Cổ Phần Vận Tải Biển Việt Nam -

Một Số Chỉ Tiêu Kinh Tế Của Đội Tàu Hàng Khô Vosco

Một Số Chỉ Tiêu Kinh Tế Của Đội Tàu Hàng Khô Vosco -

Nguyên Nhân Đầu Tiên Cần Phải Kể Đến Chính Là Xu Hướng Suy Thoái Của Nền Kinh Tế Thế Giới.

Nguyên Nhân Đầu Tiên Cần Phải Kể Đến Chính Là Xu Hướng Suy Thoái Của Nền Kinh Tế Thế Giới. -

Về Kế Hoạch Đổi Mới Và Phát Triển Doanh Nghiệp.

Về Kế Hoạch Đổi Mới Và Phát Triển Doanh Nghiệp.

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: Tổng hợp báo cáo kết quả hoạt động kinh doanh vận tải của Vosco giai đoạn năm 2007-2009)

Qua số liệu ở bảng trên cho thấy, doanh thu vận tải của Vosco trong 3 năm qua tăng trưởng không ổn định. Tổng doanh thu năm 2008 tăng một cách đột biến so với năm 2007, nhưng tổng doanh thu năm 2009 thì lại sụt giảm một cách trầm trọng. Đây là thời kỳ đầy biến động đối với công ty. Năm 2008 là năm đầu tiên Vosco chuyển sang hoạt động dưới hình thức công ty cổ phần, thêm vào đó là cuộc khủng hoảng kinh tế thế giới, những điều này đã ảnh hưởng lớn đến hoạt động kinh doanh của công ty. Để nghiên cứu kỹ hơn kết quả kinh doanh của Vosco, ta chia làm 2 giai đoạn, trước và sau khi cổ phần hóa.

Báo cáo kiểm toán trong vòng 3 năm trước khi cổ phần hóa của Vosco cho thấy, doanh thu trung bình của Vosco dao động khoảng 1.400 tỷ đồng; lợi nhuận sau thuế là 74,5 tỷ đồng (năm 2004), 64,4 tỷ đồng (năm 2005), 36,5 tỷ đồng (năm 2006). Đặc biệt là tỷ suất lợi nhuận sau thuế/ vốn chủ sở hữu đạt khá thấp: 2,63% (năm 2006) và 1,73% (trong 6 tháng đầu năm 2007). Lợi nhuận thấp nhưng số nợ phải trả khá lớn lên tới 912,1 tỷ đồng. Sau khi Cổ phần hóa, mức cổ tức dự kiến mà Vosco phấn đấu trả cho các cổ đông chỉ là 4,32% (năm 2008), 5,14% (năm 2009).

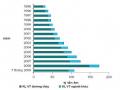

Hình 6: Biểu đồ tăng trưởng doanh thu Vosco giai đoạn 2004 – 2007

Đơn vị: Tỷ đồng

1934

1308

1413

1433

2500

2000

1500

1000

500

0

2004 2005 2006 2007

(Nguồn: Tổng hợp báo cáo kết quả kinh doanh của Vosco 2004 – 2007)

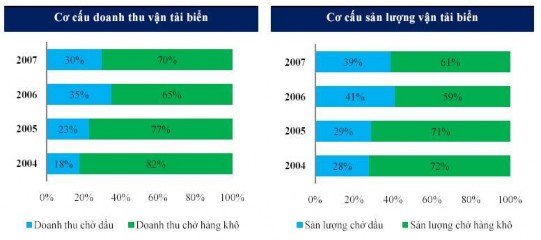

Hoạt động kinh doanh của Vosco chủ yếu là vận tải biển Quốc tế, bao gồm vận tải hàng khô và sản phẩm dầu. Từ năm 1993 trở về trước doanh thu và lợi nhuận từ hoạt động kinh doanh vận tải biển là nguồn thu duy nhất mặc dù lúc này công ty đã mở rộng thêm một số hoạt động kinh doanh khác như thành lập đại lý bán sơn và dầu nhờn cho công ty nước ngoài. Nhưng các đại lý này hầu như không có doanh thu mà chỉ phục vụ cho nhu cầu của chính công ty. Từ năm 1994 công ty mở rộng hoạt động sang lĩnh vực dịch vụ vận tải, tham gia góp vốn kinh doanh với một số đơn vị, tổ chức khác, mở chi nhánh ở nhiều tỉnh, thành, thành lập trung tâm xuất khẩu thuyền viên, xưởng sửa chữa tàu biển....Bên cạnh đó doanh thu từ hai đại lý bắt đầu tăng. Do đó công ty có thêm những nguồn thu khác ngoài vận tải. Tuy nhiên, doanh thu hoạt động vận tải biển luôn chiếm trên 97% tổng doanh thu của Vosco. Các hoạt động khác chỉ mang tính hỗ trợ cho đội tàu của công ty.

Doanh thu của công ty trong giai đoạn này nhìn chung là ổn định và tăng đều qua các năm. Hoạt động vận tải biển của Vosco giai đoạn này chỉ bao gồm 2 mảng chính là vận chuyển hàng khô và vận chuyển dầu sản phẩm. Vosco có định hướng phát triển đội tàu chở dầu, do đó tỷ trọng doanh thu và sản lượng của đội tàu chở dầu có xu hướng tăng nhanh cùng với việc đầu tư thêm tàu mới. Trong năm 2007, tỷ trọng doanh thu tàu chở dầu giảm và doanh thu chở hàng khô tăng lên là do cước

vận chuyển hàng khô trung bình tăng khoảng 35%, trong khi cước vận chuyển sản phẩm dầu chỉ tăng 17%.

Hình 7: Biểu đồ cơ cấu doanh thu và sản lượng vận tải biển

(Nguồn: Tổng hợp báo cáo kết quả kinh doanh vận tải của Vosco năm 2004 – 2007)

Năm 2008, năm đầu tiên Vosco hoạt động theo mô hình công ty cổ phần với nhiều thăng trầm của thị trường vận tải cùng với đầy biến động của nền kinh tế thế giới nói chung và Việt Nam nói riêng đã qua đi. Với sự nỗ lực hết mình của toàn thể cán bộ công nhân viên, cùng với sự nhạy bén và năng động của Ban điều hành; sự định hướng chỉ đạo đúng đắn, kịp thời của Hội đồng quản trị, các hoạt động sản xuất kinh doanh của Công ty vẫn được duy trì và đạt hiệu quả cao, đã hoàn thành vượt mức các chỉ tiêu kế hoạch năm 2008 mà Đại hội đồng cổ đông đã thông qua. Tất cả các chỉ tiêu tài chính đều đạt mức kỷ lục trong lịch sử 38 năm trưởng thành và phát triển của mình.

Năm 2008, tổng doanh thu đạt 2.830 tỷ bằng 125,16% kế hoạch ĐHĐCĐ giao, tăng 896 tỷ và bằng 146,32% so với cùng kỳ năm 2007. Trong đó, doanh thu vận tải là 2.757 tỷ và doanh thu hoạt động dịch vụ của các Chi nhánh là 73 tỷ. Sản lượng vận tải tăng từ 5.089.000 tấn lên 5.884.000 tấn.

Những tháng đầu năm 2008, mặc dù giá nguyên, nhiên, vật liệu tăng cao nhưng nhìn chung thị trường vận tải có nhiều thuận lợi, đặc biệt là đội tàu hàng khô. Các chủ tàu đều được hưởng lợi từ việc giá cước cao, nguồn hàng dồi dào. Giá cước thuê tàu chuyến, thuê tàu định hạn đều tăng cao. Tận dụng cơ hội này, Công ty đã

đẩy mạnh hoạt động khai thác tàu ở những tuyến và những loại hàng có giá cước cao để tăng doanh thu đem lại hiệu quả cao nhất cho Công ty.

Từ giữa quý III năm 2008 đến cuối năm, do tác động tiêu cực từ cuộc khủng hoảng tài chính toàn cầu, thị trường vận tải đã và đang gặp rất nhiều khó khăn. Hiện nay, thị trường hàng hóa của cả 3 nhóm tàu hàng khô, tàu dầu và tàu container đều khan hiếm tuy ở các mức độ khác nhau, cước vận tải của hầu hết các nhóm tàu đều ở mức thấp kỷ lục nên đã ảnh hưởng lớn đến hoạt động kinh doanh chính của Công ty và chưa có tín hiệu khả quan nào cho những tháng tiếp theo của năm 2009.

Tuy nhiên, do tấn trọng tải tăng và có 3 quý đầu năm cước vận tải ở mức tốt nên kết quả hoạt động của đội tàu Công ty năm 2008 vẫn đạt mức cao nhất từ trước tới nay, doanh thu vận tải năm 2008 đạt mức 2.757 tỷ đồng tăng tuyệt đối 867 tỷ đồng tương đương với 46% so với năm 2007. Đây là một nỗ lực lớn của công tác khai thác đội tàu năm 2008.

Việc đầu tư tàu container và khai thác tuyến nội địa góp phần mang lại lợi ích cho Vosco không chỉ từ việc khai thác con tàu mà còn làm gia tăng các dịch vụ hỗ trợ cho hoạt động của đội tàu như kho bãi, vận tải đường bộ… Mở tuyến vận tải container còn nâng cao khả năng cạnh tranh của đội tàu Vosco, nâng cao uy tín thương hiệu Vosco sau khi chuyển sang mô hình cổ phần hóa. Trong ngày đón tàu và khai trương mở tuyến, những chiếc vỏ container đầu tiên mang thương hiệu Vosco đã được xếp lên tàu, màu vàng nổi bật của vỏ báo hiệu những tín hiệu tốt lành cho hoạt động khai thác của Công ty trên tuyến này.

Một sự kiện nữa của Vosco trong năm 2008 là ngày 02/12/2008, Công ty đã tiếp nhận thêm tàu hàng rời cỡ lớn, trọng tải 46.671 DWT mang tên Vosco Star tại Mỹ, nâng tổng trọng tải đội tàu Vosco lên 545.350 DWT. Tàu Vosco Star là tàu có trọng tải lớn nhất trong đội tàu hàng khô của Công ty. Chuyến đầu tiên sau khi nhận, tàu sẽ xếp hàng tại một cảng của Mỹ - một thị trường yêu cầu rất cao nhưng cũng đầy tiềm năng. Điều này không những thể hiện tính quyết đoán, nắm bắt thời cơ khi hiện nay giá tàu đang ở mức thấp, mà còn thể hiện uy tín, năng lực khai thác và khả năng tài chính của Vosco.

Năm 2009 là năm hết sức khó khăn đối với ngành Hàng hải Việt Nam nói chung và Vosco nói riêng do ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu.

Đây là năm có hiệu quả kinh doanh vận tải thấp nhất trong vòng 10 năm trở lại đây. Sản lượng vận tải của Vosco năm 2009 vẫn tăng so với 2008, nhưng do ảnh hưởng của giá nguyên, nhiên vật liệu tăng cao, chi phí vận tải tăng cao, nên doanh thu vận tải của công ty đã bị giảm 36,5% từ 2.757 tỷ đồng xuống còn 1.857 tỷ đồng. Trái lại, hoạt động kinh doanh dịch vụ của Vosco trong năm 2009 lại có sự tăng trưởng vượt bậc, doanh thu dịch vụ năm 2009 gấp hơn 600% doanh thu dịch vụ năm 2008. Tuy nhiên, doanh thu từ hoạt động kinh doanh dịch vụ vẫn chỉ chiếm một tỷ trọng nhỏ trong tổng doanh thu của công ty, nó không đủ bù đắp cho sự sụt giảm về doanh thu vận tải, nên tổng doanh thu của Vosco năm 2009 đã bị sụt giảm một cách đáng kể so với năm 2008, giảm từ 2.830 tỷ đồng xuống còn 2.090 tỷ đồng. Nguyên nhân của sự suy giảm trầm trọng này là do:

Cuộc khủng hoảng kinh tế toàn cầu kéo dài từ cuối năm 2008 đã có những ảnh hưởng nghiêm trọng tới ngành vận tải biển, trong đó có hoạt động kinh doanh của công ty. Dù các quốc gia trên thế giới đã có nhiều biện pháp nhằm kích cầu khôi phục nền kinh tế nhưng dường như chúng vẫn chưa đem lại nhiều hiệu quả trong bối cảnh suy thoái kinh tế toàn cầu. Điều đó làm cho hàng hóa vận chuyển luôn khan hiếm và cước vận tải ở mức rất thấp. Vì thế, dù đã rất nỗ lực để tăng doanh thu và tiết kiệm chi phí nhưng trong 6 tháng đầu năm 2009, Công ty đã không cân bằng được thu chi.

Tháng 9 là tháng có doanh thu vận tải cao nhất từ đầu năm 2009 đạt 172.19 tỷ đồng. Tổng doanh thu quý III đạt 495 tỷ đồng bằng 104,21% kế hoạch quý Hội đồng quản trị đặt ra, trong đó doanh thu vận tải là 474,78 tỷ đồng bằng 104,35% và dịch vụ là 20,22 tỷ đồng bằng 101,1%. Lũy kế tổng doanh thu 9 tháng đầu năm là 1.351,93 tỷ đồng bằng 67,09% kế hoạch doanh thu năm 2009, giảm 730,62 tỷ đồng và bằng 64,92% so với cùng kỳ năm 2008. Trong đó, doanh thu vận tải là 1.292,95 tỷ đồng bằng 66,48% và dịch vụ là 58,98 tỷ đồng (gồm 26,91 tỷ đồng giá vốn hàng bán) bằng 84,26% kế hoạch năm 2009 mà Đại hội cổ đông giao.

Trong kết cấu doanh thu vận tải của Vosco nếu phân theo tuyến vận tải nước ngoài và vận tải nội địa thì doanh thu của hoạt động vận tải nước ngoài luôn chiếm tỉ trọng áp đảo, tỉ lệ thuận với sự áp đảo về sản lượng. Nếu phân theo loại hàng là hàng khô, dầu và container (từ năm 1999 trở đi) thì doanh thu từ vận chuyển hàng

khô luôn chiếm tỷ trọng lớn nhất (hơn 60%). Đội tàu chở dầu mặc dù chỉ có 5 chiếc với tổng trọng tải là 161.679 DWT (chiếm 35% tổng trọng tải đội tàu) nhưng kể từ khi đưa vào khai thác doanh thu trung bình mỗi năm chiếm khoảng 30% trong tổng doanh thu vận tải. Còn tàu container vì mới đưa vào khai thác nên còn gặp nhiều khó khăn, trong thời gian đầu chưa phát huy được hết hiệu quả, doanh thu đạt được chưa cao nhưng cũng đã có những dấu hiệu khả quan.

Trên đây là những phân tích về sự biến động doanh thu của công ty. Song sẽ là chưa đủ để đánh giá hiệu quả kinh doanh của một doanh nghiệp nếu chưa đề cập đến lợi nhuận - yếu tố quan trọng nhất thể hiện sự tăng trưởng hay giảm sút trong kinh doanh.

3.2. Lợi nhuận

Lợi nhuận kinh doanh của một doanh nghiệp chịu sự ảnh hưởng rất nhiều của yếu tố chi phí. Công ty kinh doanh có lãi hay không phụ thuộc vào việc quản lý chi phí có tốt hay không. Đối với các doanh nghiệp vận tải biển nói chung và Vosco nói riêng thì quản lý chi phí là một khâu yếu kém. Bởi vậy khi phân tích lợi nhuận cần phân tích tác động của chi phí đến sự biến động của lợi nhuận.

Kết quả lợi nhuận kinh doanh sau thuế của Vosco được tóm lược trong bảng sau:

Bảng 6: Kết quả lợi nhuận kinh doanh của Vosco giai đoạn 2004 - 2009

Lợi nhuận sau thuế (tỷ đồng) | Tăng trưởng lợi nhuận (%) | Tổng doanh thu (tỷ đồng) | Tỉ suất lợi nhuận trên doanh thu (%) | |

2004 | 74,5 | 1.308 | 5,70 | |

2005 | 64,4 | -13,56 | 1.413 | 4,56 |

2006 | 36,5 | -43,32 | 1.433 | 2,55 |

2007 | 71 | 94,52 | 1.934 | 3,67 |

2008 | 289 | 307,04 | 2.830 | 10,21 |

2009 | 52,58 | -81,81 | 2.090 | 2,52 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh vận tải từ 2004-2009)

Từ bảng số liệu trên, ta thấy trong thời gian vừa qua Vosco luôn kinh doanh có lãi, lợi nhuận sau thuế luôn dương. Tuy nhiên sự tăng trưởng của chỉ tiêu lợi

nhuận sau thuế của công ty không được ổn định. Giai đoạn 2004-2006, tuy doanh thu hàng năm của công ty đều tăng, năm sau cao hơn năm trước, nhưng lợi nhuận thì lại có xu hướng giảm. Chỉ số lợi nhuận trên doanh thu của công ty luôn ở mức thấp và giảm dần theo các năm, từ 5,70% (năm 2004) xuống còn 4,56% (năm 2005) và 2,55% (năm 2006). Điều này thể hiện khả năng sinh lời của 1 đồng chi phí bỏ ra là không cao, hiệu quả kinh doanh của Vosco còn thấp.

Sang đến năm 2007, tình hình kinh doanh của Vosco có được cải thiện hơn chút ít. Lợi nhuận của công ty năm 2007 đã tăng gần gấp đôi so với năm 2006, từ 36,5 tỷ đồng lên 71 tỷ đồng. Xét về phần trăm tăng trưởng lợi nhuận thì 94,52% quả là một con số đáng kể. Tuy nhiên, nếu xét chỉ số lợi nhuận trên doanh thu, thì 3,67% vẫn là một con số vô cùng khiêm tốn.

Ngày 1-1-2008, Công ty Cổ phần Vận tải Biển Việt Nam chính thức hoạt động theo mô hình công ty cổ phần. Qua 1 năm hoạt động, tổng doanh thu của công ty đạt 2.830 tỷ đồng, tăng 146,33% so với năm 2007; lợi nhuận sau thuế 289 tỷ đồng, tăng 307,04%; nộp ngân sách 119 tỷ đồng, tăng 270, 45 % so năm trước… Tất cả các chỉ tiêu kinh doanh của Vosco năm 2008 đều đạt mức kỷ lục trong lịch sử 38 năm phát triển của công ty. Chỉ số lợi nhuận trên doanh thu của công ty cũng đã tăng đến mức kỷ lục từ trước tới nay, lên tới 10,21%. Điều này, cho thấy sau khi chuyển sang hình thức cổ phần hóa, tình hình kinh doanh của Vosco đã được cải thiện một cách rõ rệt, hiệu quả kinh doanh tăng lên một cách đáng kể.

Tuy nhiên, bước sang năm 2009, với những khó khăn chung do ảnh hưởng của cuộc khủng hoảng kinh tế thế giới, tình hình kinh doanh của Vosco cũng gặp rất nhiều khó khăn. Tổng doanh thu của công ty giảm 26.15% so với năm 2008, kéo theo đó là lợi nhuận giảm. Năm 2009, tổng lợi nhuận sau thuế của Vosco sụt giảm một cách trầm trọng so với năm 2008, từ 289 tỷ đồng năm 2008 xuống còn 52,58 tỷ đồng năm 2009, giảm 81,81%. Tỷ suất lợi nhuận trên doanh thu của công ty vừa được cải thiện đôi chút năm 2008, nay cũng giảm xuống còn 2,52%. Tình hình kinh doanh của Vosco trong năm 2009 thực sự không mấy khả quan, hiệu quả kinh doanh của công ty bị giảm sút nghiêm trọng.