2.2.4. Mức đóng bảo hiểm xã hội tự nguyện

Hiện nay, mức đóng BHXHTN ngày càng thuận lợi, tiện ích khi NLĐ được hoàn toàn tự do lựa chọn mức thu nhập làm căn cứ đóng tùy thuộc vào thu nhập của NLĐ và gia đình họ. Mức thu nhập lựa chọn để đóng BHXHTN là cơ sở để phản ánh được mức đóng của các đối tượng đang tham gia BHXHTN trên địa bàn huyện.

Các mức đóng BHXHTN hiện nay Nhà nước đã thiết kế rất linh hoạt để cho mọi NLĐ đều có thể tham gia. Trong đó, đặc biệt các đối tượng là hộ gia đình nghèo, hộ gia đình cận nghèo đều có thể tham gia BHXHTN. Vậy, ở Đoan Hùng NLĐ thường lựa chọn mức thu nhập nào để đóng BHXHTN. Theo kết quả điều tra cho thấy, đa số NLĐ ở huyện Đoan Hùng chọn mức đóng BHXHTN chủ yếu tập trung vào các mức đóng thấp. Kết quả chỉ rõ, đa số NLĐ chọn các mức từ 1.050.000 – 1.500.000 để đóng BHXHTN chiếm tỷ lệ cao nhất với 37,5%. Bên cạnh đó mức đóng 700.000 – 1000.000 đồng (26,0%) và mức 1.550.000 – 2.000.000 (21,5%) cũng chiếm đa số NLĐ lựa chọn đóng (Xem bảng 2.3). Trong quá trình thu BHXHTN, chuyên viên BHXH huyện cho biết, thu nhập của NLĐ hiện nay còn thấp chính vì vậy nên NLĐ đóng chủ yếu ở các mức thấp “Mức thu nhập của dân mình còn thấp, nên lựa chọn đóng toàn mức thấp thôi em ạ” (PVS, nữ, 30 tuổi, chuyên viên BHXH huyện). Khi tìm hiểu sâu hơn quan điểm của NLĐ đang tham gia BHXHTN về lựa chọn mức đóng BHXHTN, NLĐ chia sẻ “Chị năm nay 28 tuổi, nếu đủ tuổi nghỉ hưu thì phải đóng 27 năm nữa. Mỗi năm đóng thừa sẽ được cộng thêm 2%, bây giờ chị đóng mức thấp vì không có tiền nhiều, sau này khi nào có tiền thì đóng cao lên vì thời gian đóng của mình còn nhiều mà em” (PVS, nữ, 28 tuổi, đang tham gia BHXHTN). Như vậy, việc lựa chọn mức thu nhập để đóng BHXHTN đã nói lên thu nhập của NLĐ tham gia BHXHTN trên địa bàn huyện còn thấp, chính vì vậy mà đa số NLĐ lựa chọn đóng BHXHTN thường ở mức thấp.

Bảng 2.3. Mức đóng bảo hiểm xã hội tự nguyện của người lao động

Mức đóng (đồng) | Số lượng (người) | Tỷ lệ (%) | |

1 | Mức 700.000 - 1.000.000 | 52 | 26,0 |

2 | Mức 1.050.000 - 1.500.000 | 75 | 37,5 |

3 | Mức 1.550.000 - 2.000.000 | 43 | 21,5 |

4 | Mức 2.050.000 - 2.500.000 | 8 | 4,0 |

5 | Mức 2.550.000 - 3.000.000 | 4 | 2,0 |

6 | Mức 3.050.000 - 3.500.000 | 6 | 3,0 |

7 | Mức 3.550.000 - 4.000.000 | 7 | 3,5 |

8 | Mức 4.050.000 - 4.500.000 | 2 | 1,0 |

9 | Mức 4.550.000 - 5.000.000 | 2 | 1,0 |

10 | Mức 5.050.000 trở lên | 1 | 0,5 |

11 | Tổng | 200 | 100,0 |

Có thể bạn quan tâm!

-

Nguyên Tắc Của Bảo Hiểm Xã Hội, Bảo Hiểm Xã Hội Tự Nguyện

Nguyên Tắc Của Bảo Hiểm Xã Hội, Bảo Hiểm Xã Hội Tự Nguyện -

Mức Độ Tham Gia Bảo Hiểm Xã Hội Tự Nguyện Trên Địa Bàn Huyện Đoan Hùng

Mức Độ Tham Gia Bảo Hiểm Xã Hội Tự Nguyện Trên Địa Bàn Huyện Đoan Hùng -

Tỷ Trọng Người Tham Gia Bảo Hiểm Xã Hội Tự Nguyện Giai Đoạn (2016 – 2019)

Tỷ Trọng Người Tham Gia Bảo Hiểm Xã Hội Tự Nguyện Giai Đoạn (2016 – 2019) -

Ảnh Hưởng Của Giới Tính Người Tham Gia Bảo Hiểm Xã Hội Tự Nguyện

Ảnh Hưởng Của Giới Tính Người Tham Gia Bảo Hiểm Xã Hội Tự Nguyện -

Tương Quan Giữa Thu Nhập Và Lựa Chọn Mức Đóng Bảo Hiểm Xã Hội Tự Nguyện Của Người Lao Động

Tương Quan Giữa Thu Nhập Và Lựa Chọn Mức Đóng Bảo Hiểm Xã Hội Tự Nguyện Của Người Lao Động -

Tương Quan Giữa Đánh Giá Về Sự Hợp Lý Mức Hưởng Bảo Hiểm Xã Hội Tự Nguyện Với Mức Đóng Bảo Hiểm Xã Hội Tự Nguyện

Tương Quan Giữa Đánh Giá Về Sự Hợp Lý Mức Hưởng Bảo Hiểm Xã Hội Tự Nguyện Với Mức Đóng Bảo Hiểm Xã Hội Tự Nguyện

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Số liệu điều tra của tác giả, tháng 5/2020)

Các mức đóng cao có rất ít NLĐ lựa chọn đóng. Cụ thể các mức đóng từ 2.050.000 – 2.500.000 chỉ có (4,0%) NLĐ lựa chọn đóng; Chỉ có (2,0%) NLĐ lựa chọn đóng mức 2.550.000 – 3.000.000; mức từ 3.050.000 –

3.500.000 cũng chỉ có (3,0%) NLĐ lựa chọn. Với mức từ 3.550.000 –

4.000.000 có (3,5%) NLĐ lựa chọn đóng; mức từ 4.050.000 – 5.000.000 chỉ có (1,0%) NLĐ lựa chọn; mức đóng ít NLĐ lựa chọn nhất là mức 5.050.000 trở lên với (0,5%) (Xem bảng 2.3). Hay nói cách khác là những mức đóng từ

2.050.000 trở lên có rất ít NLĐ lựa chọn đóng. Với những NLĐ đóng ở những mức này thường là các gia đình có điều kiện, kinh tế, thu nhập ổn định.

Khi người tham gia lựa chọn mức đóng BHXHTN thấp thì số tiền lương dự kiến hưởng trong tương lai sau 20 năm đóng BHXHTN sẽ thấp hơn những người lựa chọn mức thu nhập đóng cao. Đây là quy luật khách quan, đóng cao hưởng cao, đóng thấp hưởng thấp, công bằng và bình đẳng trong tham gia BHXHTN.

Tóm lại, ta có thể khẳng định thu nhập của đa số NLĐ ở huyện Đoan Hùng còn thấp, chính vì vậy họ lựa chọn mức thu nhập để đóng BHXHTN thường ở mức thấp.

2.3. Mục đích, lợi ích tham gia bảo hiểm xã hội tự nguyện của người lao động

2.3.1. Mục đích tham gia bảo hiểm xã hội tự nguyện

Mục đích là gì? Trong từ điển tiếng việt mục đích được hiểu là “cái vạch ra làm đích nhằm đạt cho được”. Khi tham gia BHXHTN, NLĐ phải đặt ra cho mình mục đích tham gia BHXHTN để họ đạt cho được. Trong tham gia BHXHTN, cái đích cuối cùng mà người tham gia muốn đạt được là để hưởng lương hưu hàng tháng, BHYT để khám chữa bệnh và để tiết kiệm cho tương lai... Ở huyện Đoan Hùng, đa số NLĐ đã xác định được những mục đích rất chính đáng và đúng đắn khi lựa chọn tham gia BHXHTN. Mục đích mà NLĐ xác định rõ ràng nhất đó là được hưởng lương hưu hàng tháng, BHYT khi hết tuổi lao động và mục đích tiết kiệm cho tương lai. Kết quả nghiên cứu đã chỉ rõ, đa số NLĐ tham gia BHXHTN với mục đích là để được hưởng lương hưu hàng tháng, BHYT khi hết tuổi lao động với 94,0% (Xem bảng 2.4). Đây là mục đích cơ bản nhất, thiết thực nhất đối với NLĐ khi họ hết tuổi lao động, về già sẽ có lương hưu hàng tháng, có thẻ BHYT để thăm khám chữa bệnh góp phần làm giảm bớt gánh nặng cho gia đình và xã hội.

Bảng 2.4. Mục đích tham gia bảo hiểm xã hội tự nguyện của người lao động

Mục đích tham gia BHXHTN | Có | Không | Tổng | ||||

Số người | % | Số người | % | Số người | % | ||

1 | Nâng cao giá trị bản thân | 35 | 17,5 | 165 | 82,5 | 200 | 100 |

2 | Tiết kiệm cho tương lai | 165 | 82,5 | 35 | 17,5 | 200 | 100 |

3 | Được hưởng lương hưu hàng tháng, BHYT khi hết tuổi lao động | 188 | 94,0 | 12 | 6,0 | 200 | 100 |

(Nguồn: Số liệu điều tra của tác giả, tháng 5/2020)

Bên cạnh đó, mục đích nữa là để tiết kiệm cho tương lai với 82,5%. Tiết kiệm là đức tính truyền thống tốt đẹp của mỗi người dân Việt Nam. Từ xa xưa, mỗi người dân Việt Nam đã luôn mang trong mình đức tính tốt đẹp này. Dù nghèo hay giàu ai cũng phải có một khoản tiết kiệm và đặc biệt là tiết kiệm để dành phục vụ cho tương lai của NLĐ. Tham gia BHXHTN chính là giải pháp để tiết kiệm thu nhập cho tương lai“Chị tham gia để tích lũy mai sau hết tuổi lao động để lấy lương hưu hàng tháng. Tự chủ kinh tế không phải phụ thuộc vào con cái nhiều. Sau này già không làm được có tí tiền ăn quà em ạ. Mong muốn có thẻ để khám chữa bệnh miến phí, có tiền trợ cấp tuất rồi tiền mai táng phí” (PVS, nữ, 37 tuổi, đang tham gia BHXHTN). Không dừng lại ở đó, một bộ phận NLĐ còn có tham vọng, mục đích để nâng cao giá trị cho chính bản thân họ với 17,5%. NLĐ tham gia BHXHTN trong đề tài này là những NLĐ là nông dân, lao động khu vực PCT vì vậy họ không thuộc đối tượng tham gia BHXHBB. Những người tham gia BHXHBB khi họ đủ điều kiện họ sẽ được hưởng lương hưu hàng tháng, BHYT và các chế độ khác theo quy định. Những NLĐ là nông dân, lao động khu vực PCT nếu không tham gia BHXHTN sẽ đánh mất đi cơ hội được hưởng lương hưu, BHYT cho chính bản thân mình. Chính vì vậy, khi tham gia BHXHTN sẽ góp phần nâng cao giá trị bản thân họ lên. Với người Việt Nam ta, tâm lý chung là coi trọng suy nghĩ, đánh giá của dư luận. Do đó, khi tham gia BHXHTN, NLĐ sẽ được hưởng lương hưu, được tiêu tiền của chính bản thân họ, được hưởng các lợi ích từ chính sách BHYT khi ốm đau thay vì tiêu tiền của con cái, được công nhận sự cống hiến cho cộng đồng và xã hội, được đối xử công bằng khi đi lĩnh lương hưu, hàng xóm, bạn bè được lĩnh lương hưu thì mình cũng phải được lĩnh lương hưu. Do vậy, một bộ phận NLĐ cho biết họ tham gia BHXHTN là để nâng cao giá trị bản thân họ là hoàn toàn đúng đắn và đáng trân trọng, khích lệ. Hơn hết là để xóa đi suy nghĩ, định kiến là chỉ có công chức, viên chức, người làm trong các công ty, doanh nghiệp mới có cơ hội để được hưởng lương hưu.

Tuy nhiên, vẫn còn tỷ lệ khá cao NLĐ chưa xác định được mục đích đúng đắn khi tham gia BHXHTN. Cụ thể, kết quả nghiên cứu chỉ rõ có 82,5% NLĐ không xác định tham gia BHXHTN để nâng cao giá trị bản thân họ lên, đây là suy nghĩ sai lầm của đa số NLĐ. Họ không nghĩ khi hết tuổi lao động, về già vị thế của họ được nâng lên một bậc khi họ được lĩnh lương hưu, được hưởng BHYT và các chế độ phúc lợi khác so với những người không tham gia. Có 17,5% NLĐ không xác định mục đích tham gia BHXHTN là để tiết kiệm cho tương lai và 6,0% được hưởng lương hưu, BHYT. Với những trường hợp này chúng ta phải làm tốt công tác vận động, tuyên truyền phù hợp để họ tiếp tục tham gia.

2.3.2. Lợi ích tham gia bảo hiểm xã hội tự nguyện

Tham gia BHXHTN có lợi ích lâu dài và có tác động trực tiếp tới cuộc sống NLĐ khi hết tuổi lao động, về già. Nếu không tham gia BHXHTN thì NLĐ sẽ mất đi cơ hội được hưởng lương hưu hàng tháng; mất cơ hội được tăng lương hưu khi Chính phủ điều chỉnh; không có thẻ BHYT và phải tự chi trả chi phí khám chữa bệnh khi về già; phục thuộc vào con cái, người thân trong gia đình; thân nhân không được hưởng chế độ tử tuất nếu chẳng may qua đời. Từng đó lý do đã đủ nói lên việc tham gia BHXHTN có lợi ích rất hữu hiệu, tác động trực tiếp tới đời sống NLĐ. Nếu NLĐ bỏ qua sẽ mất đi cơ hội được ASXH cho chính bản thân mình khi hết tuổi lao động. Ở huyện Đoan Hùng, đa số NLĐ đã xác định được lợi ích đúng đắn khi tham gia BHXHTN.

Lợi ích được hưởng lương hưu khi về già (94,0%) và được cấp thẻ BHYT trong suốt thời gian hưởng lương hưu (97,0%) là hai lợi ích mà NLĐ nhận thấy lợi ích rõ ràng nhất. Ngoài hai lợi ích này, NLĐ đã nhận thức được việc trợ cấp mai táng và chế độ tử tuất khi người tham gia qua đời với 72,5%; được lựa chọn mức đóng và phương thức đóng 62,0%; được Nhà nước hỗ trợ một phần kinh phí khi tham gia là 60,5% (Xem bảng 2.5).

Bên cạnh đó, có một tỷ lệ khá cao NLĐ không nhận thức được lợi ích khi lương hưu được điều chỉnh theo chỉ số giá tiêu dùng với 59,0%, chỉ có

41,0% NLĐ đã nhận thức được đầy đủ lợi ích này. Khó trách NLĐ khi phần lớn là những người mới đang tham gia, chưa đủ điều kiện để hưởng lương hưu, cho nên họ chưa nghiên cứu và biết rõ ràng và đầy đủ lợi ích này. Vẫn còn một tỷ lệ tương đối cao không nhận thức được việc hỗ trợ kinh phí của Nhà nước (39,5%) và được tự lựa chọn mức đóng và phương thức đóng (38,0%).

Bảng 2.5. Lợi ích khi tham gia bảo hiểm xã hội tự nguyện của người lao động

Lợi ích khi tham gia BHXHTN | Có | Không | Tổng | ||||

Số người | % | Số người | % | Số người | % | ||

1 | Được hưởng lương hưu hàng tháng khi về già | 188 | 94,0 | 12 | 6,0 | 200 | 100 |

2 | Được cấp thẻ BHYT trong suốt thời gian hưởng lương hưu | 194 | 97,0 | 6 | 3,0 | 200 | 100 |

3 | Được Nhà nước hỗ trợ một phần kinh phí khi tham gia | 121 | 60,5 | 79 | 39,5 | 200 | 100 |

4 | Lương hưu được điều chỉnh theo chỉ số giá tiêu dùng | 82 | 41,0 | 118 | 59,0 | 200 | 100 |

5 | Được lựa chọn mức đóng và phương thức đóng phù hợp thu nhập của bản thân | 124 | 62,0 | 76 | 38,0 | 200 | 100 |

6 | Thân nhân được hưởng trợ cấp mai táng (10 lần lương cơ sở) và chế độ tuất khi người tham gia qua đời | 145 | 72,5 | 55 | 27,5 | 200 | 100 |

(Nguồn: Số liệu điều tra của tác giả, tháng 5/2020)

Khi tìm hiểu sâu hơn nhận thức của NLĐ về lợi ích của BHXHTN, họ cho rằng “Chị chưa nhìn thấy những lợi ích gì nhiều đâu, với chị chỉ có ý nghĩ BHXHTN khi đóng tiền vào đó giống như gửi tiền vào ngân hàng cố quên đi một thời gian dài để rồi rút ra ăn hàng tháng thôi” (PVS, nữ, 37 tuổi, đang tham gia BHXHTN).

Tóm lại, về cơ bản NLĐ đã nhận thức được lợi ích khi tham gia BHXHTN. Bên cạnh đó, vẫn còn một tỷ lệ khá lớn NLĐ vẫn chưa có nhận thức đúng đắn và đầy đủ về lợi ích khi tham gia BHXHTN.

2.4. Đánh giá của người lao động về mức độ cần thiết của bảo hiểm xã hội tự nguyện

Cần thiết tham gia BHXHTN là nhu cầu tất yếu. NLĐ đã xác định được mục đích, lợi ích của BHXHTN mang lại thì không có lý do gì NLĐ lại cho rằng BHXHTN lại không cần thiết đối với họ. Chính vì thế mà đa số NLĐ đều cho rằng BHXHTN là cần thiết và rất cần thiết đối với NLĐ.

90.0%

80.0%

77.5%

70.0%

60.0%

50.0%

40.0%

30.0%

22.0%

20.0%

10.0%

0.5%

0.0%

Rất cần thiết

Cần thiết

Không cần thiết

Biểu đồ 2.6. Đánh giá về mức độ cần thiết của bảo hiểm xã hội tự nguyện

(Nguồn: Số liệu điều tra của tác giả, tháng 5/2020)

Kết quả điều tra cho thấy, có tới 77,5% NLĐ cho rằng BHXHTN là cần thiết, 22,0% cho rằng BHXHTN là rất cần thiết (Xem biểu đồ 2.6). Khi được hỏi, NLĐ bày tỏ rằng “Chị nghĩ là rất cần thiết em ạ. Bởi các quyền lợi của người dân được Nhà nước bảo hộ mà” (PVS, nữ, 37 tuổi, đang tham gia BHXHTN). Vậy, chúng ta thấy đa số NLĐ đã có thái độ, nhìn nhận và nhận thức rất đúng về mức độ cần thiết của BHXHTN đối với đời sống NLĐ. Tuy vậy, vẫn còn một tỷ lệ rất nhỏ NLĐ cho rằng BHXHTN không cần thiết với

0,5%, với những trường hợp này, các cấp chính quyền cần phải tăng cường hơn nữa công tác tuyên truyền cho họ để họ hiểu được sự cần thiết của BHXHTN.

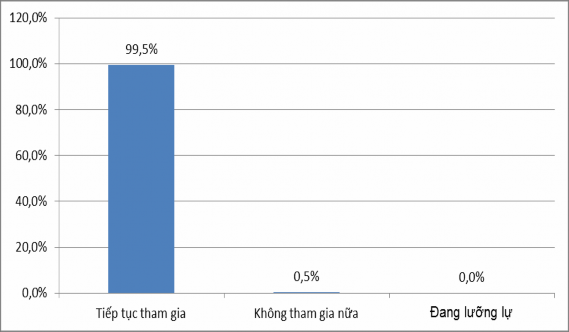

Khi hỏi về nhu cầu tham gia BHXHTN cho thấy, đa số NLĐ cho rằng họ sẽ tiếp tục tham gia BHXHTN với 99,5%. Chỉ có một tỷ lệ rất nhỏ không đáng lo ngại 0,5% NLĐ quyết định không tiếp tục tham gia BHXHTN nữa (Xem biểu đồ 2.7).

Biểu đồ 2.7. Nhu cầu tham gia bảo hiểm xã hội tự nguyện của người lao động

(Nguồn: Số liệu điều tra của tác giả, tháng 5/2020)

Nguyên nhân khiến NLĐ lựa chọn không tham gia nữa là do cơ chế chính sách thời gian hưởng của BHXHTN quá lâu với 0,5% (Nguồn: Số liệu điều tra của tác giả, tháng 5/2020).

Tóm lại ta thấy, đa số NLĐ đã nhận thức đúng đắn về sự cần thiết của BHXHTN đem lại cho bản thân NLĐ và họ hoàn toàn tin tưởng tuyệt đối vào chính sách này. Chính vì vậy mà đa số NLĐ quyết định sẽ tiếp tục tham gia BHXHTN.