44

với các HĐ và nguồn lực liên quan, mang lại sự ổn định và ý nghĩa cho đời sống xã hội. Các thể chế HĐ ở các cấp thẩm quyền khác nhau, từ hệ thống thế giới đến các các DN, các cá nhân trong nước.

Các thể chế theo định nghĩa cho thấy sự ổn định nhưng phải chịu các quy tr ình thay đổi, cả gia tăng và không liên tục. Lý thuyết thể chế (Institutional theory) cho thấy việc áp dụng các thực tiễn của TC và sự liên kết môi trường là quá trình thể chế chịu tác đ ộng của ba áp lực hoặc lực lượng - cưỡng bức, bắt chước và có tính quy phạm. Theo lý thuyết này, các lực lượng này khuyến khích các TC thực hiện các hành động chiến lược tương tự do đó dẫn đến sự đồng nhất về TC Adebanjo (2013). Lợi ích của cổ đông đã được tăng cường theo thời gian, đặc biệt là thông qua nỗ lực của Chính phủ và các cơ quan chuyên môn. Cụ thể hơn, đã có nhiều áp lực về QL để đảm bảo rằng một TC được QL HQ, tiết kiệm và HQ vì lợi ích của cổ đông.

Dựa trên lý thuyết thể chế, về cơ bản chỉ ra rằng cơ cấu QL và KS TC có xu hướng phù hợp với kỳ vọng của xã hội.

Lý thuyết này được áp dụng trong luận án của tác giả vì lý thuyết này thúc đẩy lập luận về tăng cường quản trị DN trong QL các TC, DN. Đặc biệt, giúp các DN QL HQ và tiết kiệm và HQ H ĐKD tăng cao. Điều đó đòi hỏi DN phải bố trí K SNB chặt chẽ, thống nhất và KS, QL cao. Mặt khác, lý thuyết này có thể giải thích các vấn đề sau: thứ nhất, các ngành nghề khác nhau thì áp dụng hệ thống K SNB khác nhau, tùy thuộc vào đặc thù của DN và còn phụ thuộc vào công nghệ, văn hóa, môi trường. Các DNPTC có nhiều đặc thù riêng, phù hợp với đặc điểm và RR từng DN. Thứ hai, lý thuyết này có thể giải thích được mối quan hệ giữa các nhân tố K SNB với HQ HDKD của DN đó đặc biệt là các nhân tố thuộc MTKS và tính t uân thủ các quy định của DN.

2.4.4. Lý thuyết Chaos

Lý thuyết Chaos (Chaos theory) được phát triển bởi Lorenz (1970), được ứng dụng trong các ngành như cơ khí, vật lý, sinh học, triết học, kinh tế…. Lý thuyết này NC tác đ ộng giữa hệ thống động lực với môi trường. Theo lý thuyết này, lúc đầu phản ánh sự vẫy cánh của một con bướm sẽ tạo ra sự thay đổi nhỏ nhưng sau đó với thời gian lâu hơn sẽ tạo ra sự thay đổi lớn như một cơn bảo trong khí quyển. Lý thuyết này cũng dựa trên NC mô hình dự bảo thời tiết n ăm 1961 của Lorenz: “hậu quả có thể xẩy ra từ một sai lệch vô cùng nhỏ” tức là chri một thay đổi vô cùng nhỏ

45

Có thể bạn quan tâm!

-

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 5

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 5 -

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 6

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 6 -

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 7

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 7 -

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 9

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 9 -

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn -

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb

Xem toàn bộ 223 trang tài liệu này.

trong một dữ liệu bao đầu của chương trình dự báo thời tiết đã làm sai lệch rất lớn KQ ở đầu ra.

Trên góc độ nhà quản trị DN thì quan điểm này rất phù hợp trong việc xây dựng và thiết kế K SNB ở trong TC của mình. Tác giả sử dụng lý thuyết Chaos trong NC của mình dưới góc độ là các nhân tố trong mô hình K SNB luôn có mối quan hệ mật thiết lẫn nhau, mỗi một sai phạm ở một khâu hoặc một bộ phận nào đó cũng có thể gây ra hậu quả rất nghiêm trọng ảnh h ưởng đến HQ H ĐKD của DN. Lý thuyết này cũng cho thấy sự cần thiết của ĐG RR trong K SNB nếu không được ĐG, phân tích, nhận biết được RR để có các biện pháp phòng ngừa, xử lý sớm có thể ảnh h ưởng tiêu cực đến HQ H ĐKD của DN, nặng hơn dẫn đến sự đổ vỡ của cả TC.

2.4.5. Lý thuyết các bên liên quan

Theo Freeman (1984) xác định và mô hình các nhóm là các bên liên quan của một DN. Đó là một lý thuyết về QL TC và đạo đức trong kinh doanh được đề cập đến đạo đức, các giá trị trong QL một TC.

Theo quan điểm truyền thống của DN, cổ đông là CSH của DN, và DN đó có nhiệm vụ ủy thác ràng buộc nhằm đặt nhu cầu của họ trước tiên, để tăng giá trị cho DN. Lý thuyết này cho rằng có những bên liên quan khác bao gồm NV, nhà cung cấp, khách hàng, xã hội, các nhóm chính trị, hiệp hội thương mại, và các công đoàn, các cơ quan Chính phủ, thậm chí là các đối thủ cạnh tranh - tình trạng của họ bắt nguồn từ khả năng ảnh h ưởng đến DN và các bên liên quan. Bản chất của một bên liên quan là rất cạnh tranh Miles (2012), với hàng trăm định nghĩa hiện có trong các tài liệu học thuật.

Các NC gần đây về chủ đề Lý thuyết các bên liên quan (Stakeholder theory) là minh chứng cho NC và lý thuyết hóa trong lĩnh vực này bao gồm Donaldson (1995), Mitchell (1997), Friedman (2006), Phillips (2003) lập luận rằng lý thuyết có nhiều khía cạnh riêng biệt hỗ trợ lẫn nhau: mô tả, dụng cụ và quy chuẩn. Cách tiếp cận mô tả được áp dụng để mô tả và giải thích các đặc điểm và hành vi của DN, bao gồm cách các công ty được QL như thế nào, hội đồng quản trị xem xét các khu vực DN, cách mà các nhà QL suy nghĩ về QL và bản chất của DN. Cách tiếp cận công cụ sử dụng dữ liệu thực nghiệm để xác định mối quan hệ giữa QL các nhóm liên quan, đạt được các MT của DN (thường là MT về lợi nhuận và HQ). Cách tiếp cận chuẩn mực, được xác định là cốt lõi của lý thuyết của Donaldson (1995) kiểm tra

chức năng của công ty và xác định "nguyên tắc đạo đức hay triết học cho HĐ và QL của tập đoàn.

Mitchell (1997) đã đưa ra một loại hình các bên liên quan dựa trên các thuộc tính của quyền lực (mức độ một bên có nghĩa là áp đặt ý chí trong mối quan hệ), tính hợp pháp (các cấu trúc hoặc hành vi được chấp nhận và mong đợi về mặt xã hội) và tính cấp bách (Thời gian nhạy cảm hoặc sự phê phán của các yêu cầu của bên liên quan). Bằng cách kiểm tra sự kết hợp của các thuộc tính này một cách nhị phân, 8 loại đối tượng được đưa ra cùng với ý nghĩa của chúng đối với DN. Phân biệt giữa các bên có liên quan hợp pháp (những người mà một TC giữ một nghĩa vụ về đạo đức) và các bên có liên quan đến hợp pháp khác (những người có địa vị của bên liên quan bắt nguồn từ khả năng ảnh h ưởng đến TC hoặc tính bình thường của TC.

Blattberg (2004) triết gia chính trị đã chỉ trích lý thuyết của các bên liên quan vì giả định rằng lợi ích của các bên có liên quan khác nhau sẽ được thỏa hiệp hoặc cân bằng với nhau. Ông lập luận rằng đây là một sản phẩm của sự nhấn mạnh vào đàm phán là phương thức chủ đạo của đối thoại để đối phó với xung đột giữa lợi ích của các bên có liên quan. Ông đề nghị cuộc trò chuyện thay vào đó và điều này dẫn ông đến để bảo vệ cái mà ông gọi là một quan niệm 'yêu nước' của công ty như là một sự thay thế cho các lý thuyết liên quan.

Lý thuyết được sử dụng trong luận án tác giả vì lý thuyết này cho biết ý tưởng kinh doanh thực sự HĐ như thế nào. Theo lý thuyết này, đối với bất kỳ DN nào thành công, phải tạo ra giá trị cho nhà cung cấp, NV, khách hàng, cộng đồng và các nhà TC, cổ đông, ngân hàng và người khác bằng tiền. Lý thuyết này nêu rõ rằng bạn không thể nhìn vào bất kỳ một trong những cổ phần của họ hoặc các bên liên quan nếu bạn muốn, trong sự cô lập. Sự quan tâm của họ phải đi cùng với nhau, và công việc của NQL hoặc doanh nhân là tìm ra cách mà sự quan tâm của các khách hàng, các nhà cung cấp, cộng đồng, các NV và nhà tài trợ đi theo cùng một hướng. Mỗi một trong những nhóm này đều quan trọng cho sự thành công của một DN, và tìm ra lợi ích của họ đi theo cùng một hướng là những gì nhiệm vụ QL và nhiệm vụ kinh doanh là tất cả. Mặt khác, do các DNPTC thường có rất nhiều bên liên quan khác nhau, có mâu thuẫn về các lợi ích tiềm tàng nên theo tác giả khi K SNB được thiết kế h ợp lý và khoa học sẽ giải quyết được các mâu thuẫn nói trên. Lý thuyết này cũng giúp cho các DN xác định bên có quyền lợi và nghĩa vụ liên quan phù hợp và xác định được giới hạn, phạm vi nằm trong khả năng KS của DN, giảm thiểu các RR, các tác đ ộng xấu đến đến TC, đảm bảo K SNB HĐ có HQ.

Kết luận Chương 2

Trong chương 2, tác giả đã khái quát cơ sở lý thuyết về K SNB, các yếu tố cơ bản K SNB, HQ H ĐKD, K SNB với HQ H ĐKD. Chương này cũng đã khái quát về các lý thuyết nền tảng như: Lý thuyết hệ thống, Lý thuyết cơ quan, Lý thuyết thể chế, Lý thuyết Chaos, Lý thuyết các bên liên quan.

Từ các NC trên, cho thấy rằng việc thực hiện HQ H ĐKD phụ thuộc vào việc liệu các công ty có K SNB h ữu hiệu hay không. Việc không t uân thủ các biện pháp K SNB là một trong những trở ngại chính đối với việc đạt được HQ H ĐKD trong DN. Do đó, cần thiết lập mối quan hệ giữa các K SNB và HQ H ĐKD của các DN. Có thể kết luận từ các tài liệu MTKS, ĐGRR, TTTT, GS, HĐKS, là những yếu tố dự báo quan trọng về HQ H ĐKD của DN.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Khái quát về quy tr ình thực hiện nghiên cứu

3.1.1. Quy tr ình nghiên cứu

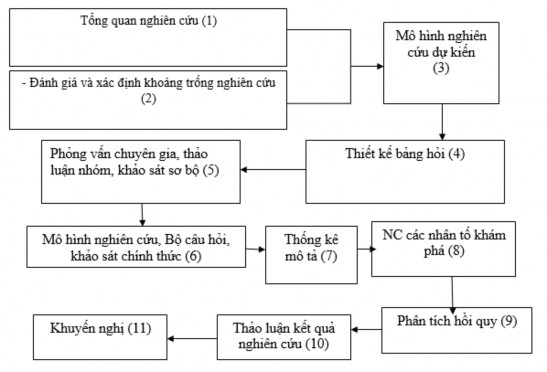

Quy tr ình NC là một quá trình hoặc một kế hoạch NC nhằm giải đáp các câu hỏi NC và các MT NC. Đó là cấu trúc hoặc khuôn khổ để lý giải một vấn đề cụ thể. Nó đưa ra hướng và hệ thống hóa NC. Nó đề cập đến quá trình mà điều tra viên sẽ theo dõi từ khi thành lập đến khi hoàn thành NC Cooper & Schindler (2011); Kothari (2011), Mugenda & Mugenda (2003). Một quy tr ình NC là sự xác định và tuyên bố của phương pháp tiếp cận NC chung hoặc chiến lược được thông qua/hoặc dự án cụ thể. Đó là quá trình quan trọng của việc lập kế hoạch. Orodho (2003) đơn giản hóa định nghĩa bằng cách nói rằng việc thiết lập một quy tr ình NC là lược đồ, phác thảo, hoặc kế hoạch được sử dụng để tạo ra các phương án cho các vấn đề NC (Sơ đồ 3.1).

Sơ đồ 3. 1: Quy tr ình nghiên cứu

Nguồn: tác giả tổng hợp từ các NC trước

Chú thích:

(1) Tổng quan NC: Tác giả tổng hợp NC trong nước và nước ngoài về tác đ ộng của K SNB đến HQ H ĐKD, K SNB tác đ ộng đến HQTC và tác đ ộng K SNB đến HQPTC.

(2) ĐG và xác định khoảng trống NC: Dựa vào những NC trước về tác đ ộng của K SNB đến HQ H ĐKD, tác đ ộng của K SNB đến HQTC và tác đ ộng K SNB đến HQPTC tác giả xác định được khoảng trống cần NC.

(3) Mô hình NC dự kiến: tác giả thiết kế các tiêu chí đo lường K SNB trên 05 yếu tố: MTKS, ĐGRR, TTTT, HĐKS và GS. HQ H ĐKD được đo lường thông qua hai hệ thống chỉ tiêu là chỉ tiêu TC và chỉ tiêu phi TC. Từ đó, tác giả đưa ra mô hình NC dự kiến.

(4) Thiết kế: căn cứ vào mô hình NC dự kiến, tác giả xác định được các thước đo về K SNB, từng yếu tố cấu thành K SNB, HQ H ĐKD, tác đ ộng K SNB tới HQ HDKD.

(5) Phỏng vấn chuyên gia, thảo luận nhóm, khảo sát sơ bộ: dựa vào mô hình NC dự kiến, tác giả tiến hành lấy phỏng vấn các chuyên gia, thảo luận nhóm và khảo sát sơ bộ để xác định bộ câu hỏi về K SNB và HQ HDKD, tác đ ộng K SNB đến HQ HDKD các DNNY tương ứng

(6) Mô hình NC, Bộ câu hỏi, khảo sát chính thức: sau khi thực hiện bước 5, kết hợp NC tài liệu, tác giả xác định mô hình NC, bộ câu hỏi, khảo sát chính thức

(7) Thống kê mô tả: Trên cơ sở dữ liệu đã được xử lý, tác giả tiến hành thống kê các biến mô tả thông qua phần mềm SPSS và Smart PLS.

(8) NC các nhân tố khám phá (EFA): sử dụng kiểm định Cronbach alpha nhằm xác định độ tin c ậy của các biến trong mô hình. Đối với các tiêu chí không thích hợp sẽ được loại bỏ. Tiếp theo, tác giả sử dụng phần mềm SPSS phân tích các nhân tố khám phá (EFA) để rút gọn các biến quan sát phụ thuộc lẫn nhau thành một tập biến ít hơn và có ý nghĩa hơn nhưng vẫn chứa đựng ý nghĩa và thông tin của các tập tin ban đầu về K SNB và HQ H ĐKD

(9) Phân tích hồi quy: Mô hình cấu trúc được đưa ra nhằm xác định rõ mối quan hệ giữa các biến tiềm ẩn với nhau.

(10) Thảo luận về KQ NC: Tiếp theo, tác giả kết luận dựa vào các KQ định lượng.

(11) Khuyến nghị: từ đó, tác giả đưa ra các khuyến nghị về K SNB, tác đ ộng K SNB đến HQ HDKD

3.1.2. Nguồn dữ liệu NC

Nguồn dữ liệu thứ cấp: được thu thập thông qua các tài liệu của các DNPTC NY trên TTCKVN:

- Bản cáo bạch và báo cáo thường niên qua các n ăm

- Các tài liệu kế toán, tài liệu kiểm toán, các trang thương mại điện tử, trang vebside của các công ty

- Các công trình NC có liên quan đến đề tài NC.

Nguồn dữ liệu sơ cấp: thông tin về K SNB, HQ H ĐKD trong các DNPTC NY trên TTCKVN được thực hiện bằng phiếu khảo sát và phỏng vấn sâu (Phụ lục 3.1)

3.1.3. NC định tính

3.1.3.1. NC tài liệu

Trên cơ sở NC các tài liệu sẵn có về các KQ NC trước, các giả thuyết NC, phương pháp NC, các thang đo cho các biến số trong mô hình NC, tác giả tiến hành tổng hợp, phân tích các vấn đề:

- Cơ sở lý luận chung về K SNB

- Hệ thống hóa và phân tích các thành phần của K SNB tác đ ộng đến HQ H ĐKD của các DNPTC NY trên TTCKVN

Qua NC các tài liệu liên quan, tác giả xác định được các thước đo cho các biến gồm các thước đo về K SNB, từng yếu tố cấu thành K SNB, và HQ H ĐKD.

Mặt khác, để phân tích rõ hơn, một số các thành phần của K SNB và HQ H ĐKD, tác giả cũng dựa vào nguồn dữ liệu sơ cấp, dữ liệu thứ cấp để ĐG KQ.

3.1.3.2. Phỏng vấn sâu

Bằng cách phỏng vấn sâu các thành viên trong DN bao gồm: Chủ tịch HĐQT, Giám đốc/tổng giám đốc điều hành, Trưởng/phó các phòng ban, kế toán trưởng, kế toán viên/kiểm toán viên của các DNPTC NY trên TTCKVN. Các chuyên gia, các kiểm toán viên có kinh nghiệm, các giảng viên chuyên ngành kế toán, kiểm toán tại các trường đại học, trường nghề. Phương pháp phỏng vấn giúp tác giả thu thập thông tin về những đặc điểm của từng yếu tố K SNB trong các DNPTC NY trên TTCKVN, về ảnh h ưởng của các yếu tố cấu thành K SNB đến HQ H ĐKD của các DNPTC NY trên TTCKVN.

Đối tượng phỏng vấn là 10 người bằng các phương pháp phỏng vấn trực tiếp một- một, phỏng vấn qua điện thoại. Thời gian tối thiểu cho một cuộc phỏng vấn là 30 phút. Trước khi đến phỏng vấn trực tiếp, tác giả đã có cuộc trao đổi trước bằng điện thoại, email, zalo, …để trao đổi, thống nhất về thời gian và địa điểm tiến hành cuộc phỏng vấn. Những người được phỏng vấn có trình độ chuyên môn, kinh nghiệm, am hiểu về kế toán hoặc kiểm toán, K SNB hoặc về các lĩnh vực kinh doanh của DN với số n ăm làm việc tối thiểu là 6-7 n ăm. Như vậy, mẫu phỏng vấn có tính đại diện. Trong quá trình phỏng vấn, tác giả thực hiện ghi âm một số đối tượng được phỏng vấn khi nội dung câu trả lời dài và nhiều vấn đề khác nhau. Những cuộc phỏng vấn còn lại thì tác giả ghi chép câu trả lời

Nội dung câu hỏi khi thực hiện phỏng vấn bao gồm các phần như sau:

(1) Thảo luận về tác đ ộng của K SNB đến HQ H ĐKD của các DNPTC NY trên TTCKVN.

(2) Thảo luận về mức độ ảnh h ưởng của K SNB đến HQTC và HQPTC của các DNPTC NY trên TTCKVN

(3) Thảo luận về mức độ ảnh h ưởng của 5 nhân tố K SNB: MTKS, ĐGRR, HĐKS, TTTT, GS đến HQ H ĐKD của các DNPTC NY trên TTCKVN.

(4) Thảo luận về các giả thuyết về mối quan hệ trong mô hình NC đề xuất.

(5) Thảo luận về các thang đo để đo lường các nhân tố trong mô hình NC đề

xuất.

KQ phỏng vấn chuyên gia