0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

2006

2008

2010

2012

2014

2016

2018

2020

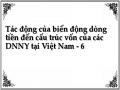

Thực tế tình hình BĐDT hoạt động của các DN Việt Nam trong giai đoạn nghiên cứu 2008-2019 được thể hiện trong hình 1.2. Dữ liệu về BĐDT của các DNNY tại Việt Nam trong hình là giá trị trung bình theo năm.

Có thể bạn quan tâm!

-

Tác động của biến động dòng tiền đến cấu trúc vốn của các DNNY tại Việt Nam - 1

Tác động của biến động dòng tiền đến cấu trúc vốn của các DNNY tại Việt Nam - 1 -

Tác động của biến động dòng tiền đến cấu trúc vốn của các DNNY tại Việt Nam - 2

Tác động của biến động dòng tiền đến cấu trúc vốn của các DNNY tại Việt Nam - 2 -

Nghiên Cứu Thực Nghiệm Về Cách Đo Lường Bđdt

Nghiên Cứu Thực Nghiệm Về Cách Đo Lường Bđdt -

Lý Thuyết Về Sự Đánh Đổi Trong Cấu Trúc Vốn

Lý Thuyết Về Sự Đánh Đổi Trong Cấu Trúc Vốn -

Tóm Tắt Các Nghiên Cứu Tác Động Bđdt Đến Ctv

Tóm Tắt Các Nghiên Cứu Tác Động Bđdt Đến Ctv

Xem toàn bộ 167 trang tài liệu này.

Hình 1.2: BĐDT của các DNNY Việt Nam

(Nguồn: Dữ liệu từ Finn pro và tác giả tính toán BĐDT được tính theo (De Veirman and Levin, 2011, O'Connor Keefe and Tate, 2013)

Dựa trên hình 1.2 có thể thấy BĐDT trung bình của các DNNY tại Việt Nam có xu hướng gia tăng trong suốt giai đoạn nghiên cứu. Năm 2008, khi cuộc khủng hoảng tài chính toàn cầu bắt đầu, mức độ BĐDT ở mức khoảng 0,18 và giảm nhẹ vào năm 2019. Sau giai đoạn đó, rủi ro dòng tiền có xu hướng tăng liên tục, và đến năm 2019 mức độ BĐDT đã lên đến mức khoảng 0,8. Sự gia tăng rủi ro dòng tiền có thể gây ra thiếu hụt nguồn vốn trong ngắn hạn (Bates và cộng sự, 2009), từ đó có thể ảnh hưởng đến hoạt động kinh của DN, và các quyết định tài chính trong DN.

Năm 1986, Việt Nam thực hiện chính sách Đổi mới toàn diện. Từ đó đến nay, Việt Nam đang trong giai đoạn quá độ, chuyển từ nền kinh tế kế hoạch hoá tập trung sang nền kinh tế thị trường. Một phần của quá trình mở cửa nền kinh tế là thúc đẩy sở hữu tư nhân phát triển, thu hút vốn đầu tư nước ngoài và cổ phần hoá các DNNN để tăng hiệu quả hoạt động, tự chủ về tài chính trong các DN. Hơn ba thập kỷ đã qua,

các DN có sở hữu tư nhân và sở hữu nước ngoài cũng đang dần tăng lên, cùng với đó, sở hữu của nhà nước tại các DN cũng giảm dần nhưng nhà nước vẫn đang kiểm soát một số lượng lớn các DN trong nền kinh tế (Biger và cộng sự, 2007). Bên cạnh đó, chính sách mở cửa nền kinh tế khuyến khích các nhà đầu tư nước ngoài đầu tư vào Việt Nam dưới các hình thức đầu tư trực tiếp và đầu tư gián tiếp thông qua thị trường vốn (Okuda and Nhung, 2012). Qua thời gian, tỷ lệ sở hữu của nhà đầu tư nước ngoài dần dần được nới lỏng. Cho đến nay, các nhà đầu tư nước ngoài có thể sở hữu lên đến 50% và thậm chí hơn theo quy định của từng ngành nghề và quyền tự quyết của DN1. Cùng với việc đóng góp vào sự tăng trưởng của nền kinh tế Việt Nam, sự tham gia của các nhà đầu tư nước ngoài vào thị trường chứng khoán Việt Nam là một đặc điểm tạo ra sự khác biệt trong cơ cấu sở hữu vốn của các DN Việt Nam (Okuda and Nhung, 2012). Đồng thời, sự tham gia này cũng ảnh hưởng đến các hoạt động trong các DNNY tại Việt Nam. Với những đặc điểm đặc thù về sở hữu như vậy sẽ tạo ra nhiều sự khác biệt trong quản trị tài chính của DN.

Dựa trên đặc thù về bối cảnh của Việt Nam như trên, ngoài việc nghiên cứu tác động của BĐDT đến CTV, luận án xem xét sự tác động này dưới các điều kiện về các mức độ dòng tiền khác nhau của DN, sự điều tiết của sở hữu của nhà nước và sở hữu nước ngoài, sự điều tiết của các CEO có kinh nghiệm làm việc trong lĩnh vực tài chính.

1.3 Mục tiêu nghiên cứu

Mục tiêu chung: Luận án được thực hiện với mục tiêu nghiên cứu tác động của BĐDT đến CTV của các DNNY tại Việt Nam. Nghiên cứu dựa trên cơ sở những lý thuyết nền liên quan đến BĐDT và CTV và những đặc điểm liên quan đến mối quan hệ này đặc thù tại Việt Nam- một quốc gia có nền kinh tế đang phát triển.

1 Nghị định 60/2015/NĐ-CP sửa đổi, bổ sung một số điều của nghị định 58/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán

Mục tiêu cụ thể: Để thực hiện được mục tiêu tổng quát đề cập ở trên, tác giả tập trung nghiên cứu các mục tiêu cụ thể như sau:

Thứ nhất, nghiên cứu ảnh hưởng của BĐDT đến CTV của các DNNY tại Việt Nam trong giai đoạn từ 2008-2019. Sự tác động của BĐDT đến CTV có thể chịu sự điều tiết của kinh nghiệm làm việc trong lĩnh vực tài chính của CEO, tính chất sở hữu đặc thù của DN Việt Nam và hiệu quả hoạt động kinh doanh của chính DN. Do đó, sau khi xác định sự tác động của BĐDT đến CTV, tác giả tiến hành nghiên cứu chi tiết hơn mối quan hệ này trong sự điều tiết của các yếu tố đặc thù liên quan như đề cập.

Theo Custódio and Metzger (2013), khác với các CEO khác, CEO có kinh nghiệm trong lĩnh vực tài chính có khả năng truyền đạt thông tin về triển vọng của các công ty với các chủ thể tham gia thị trường tốt hơn. Đồng thời, các CEO này có khả năng thay thế giám đốc tài chính công ty (CFO) vì họ sẽ tham gia vào nhiều hơn vào các quyết định tài chính trong DN. Do đó, CEO có kinh nghiệm trong lĩnh vực tài chính có thể sẽ có những ảnh hưởng khác biệt đến các quyết định về CTV khi có sự BĐDT so với các CEO còn lại.

Mục tiêu thứ hai, dựa trên lập luận ở trên luận án kiểm định sự tác động của BĐDT đến CTV trong điều kiện CEO có kinh nghiệm trong lĩnh vực tài chính.

Bên cạnh đó, chủ sở hữu DN sử dụng nợ như một công cụ để hạn chế vấn đề người đại diện trong các DN cổ phần niêm yết (Brigham and Ehrhardt, 2013). Câu hỏi đặt ra liệu chủ sở hữu DN có sự tác động đến CTV khi có BĐDT? Các nghiên cứu trước đây khi xem xét về sở hữu DN thường xét đến sở hữu của người quản lý, sở hữu gia đình, sở hữu tập trung hoặc sở hữu tổ chức Le and Tannous (2016). Tuy nhiên, bên cạnh các loại hình sở hữu như các nước phát triển, ở các nước có nền kinh tế chuyển đổi từ kế hoạch hoá tập trung sang nền kinh tế thị trường như Việt Nam, sở hữu của nhà nước tại các công ty niêm yết là khá phổ biến. Điều này là do các DNNN trước đây được chuyển đổi thành công ty tư nhân thông qua quá trình cổ phần hoá và niêm yết giao dịch trên sở giao dịch chứng khoán. Đồng thời, với sự khuyến

khích của nhà nước trong quá trình mở cửa và hội nhập nền kinh tế, sở hữu nước ngoài dần dần có vai trò quan trọng bởi sự gia tăng nhanh chóng tỷ lệ sở hữu nước ngoài trong các DNNY (Le and Tannous, 2016).

Mục tiêu thứ ba, tác giả tiến hành kiểm định sự tác động của BĐDT đến CTV giữa các nhóm DN có sở hữu của nhà nước và nhóm các DN có sở hữu nước ngoài.

Cuối cùng, DTHĐ của DN là một trong những chỉ tiêu phản ánh mức độ thành công về tài chính trong hoạt động của các DN2. Do đó, nghiên cứu xem xét sự tác động của BĐDT đến CTV giữa các nhóm DN có hiệu quả hoạt động khác nhau dựa trên chỉ tiêu DTHĐ của DN để phân loại.

Khi có kết quả về mối quan hệ giữa BĐDT và CTV, luận án đưa ra một số gợi ý cho các nhà quản trị DN tại Việt Nam nhằm hạn chế những tác động tiêu cực và phát huy những tác động tích cực của BĐDT trong khi ra quyết định sử dụng vốn cho hoạt động kinh doanh của DN.

1.3 Câu hỏi nghiên cứu

Để giải quyết được những nội dung đề cập trong phần mục tiêu nghiên cứu ở trên, tác giả tiến hành trả lời lần lượt các câu hỏi nghiên cứu sau:

1/ BĐDT có tác động đến CTV của các DNNY tại Việt Nam trong giai đoạn từ 2008-2019 hay không? Nếu có, chiều hướng tác động như thế nào?

2/ Tác động của BĐDT đến CTV của các DNNY tại Việt Nam sẽ thay đổi như thế nào khi có sự ảnh hưởng từ kinh nghiệm làm việc trong lĩnh vực tài chính của CEO.

3/ Tác động của BĐDT đến CTV của các DNNY tại Việt Nam sẽ thay đổi như thế nào khi có sự ảnh hưởng của sở hữu của nhà nước, nước ngoài?

4/ Tác động của BĐDT đến CTV của các DNNY tại Việt Nam sẽ thay đổi như thế nào trong các điều kiện DTHĐ của DN?

2 https://www.investopedia.com/terms/o/operatingcashflow.asp

1.4 Đối tượng và phạm vi nghiên cứu Đối tượng nghiên cứu

Luận án tập trung nghiên cứu ảnh hưởng của BĐDT đến CTV của các DNNY tại Việt Nam trong giai đoạn từ 2008-2019. Thời gian nghiên cứu đảm bảo phản ánh chính xác những biến động của dòng tiền và dữ liệu đủ lớn để phản ánh tác động giữa các yếu tố nghiên cứu.

Phạm vi nghiên cứu

Luận án được thực hiện dựa trên các chỉ tiêu kinh tế vĩ mô của Việt Nam và các chỉ tiêu tài chính trong nội bộ các DNNY tại Việt Nam (không bao gồm các DN hoạt động trong lĩnh vực tài chính ngân hàng bảo hiểm) trong giai đoạn từ năm 2008 đến năm 2019.

1.5 Phương pháp nghiên cứu và dữ liệu Phương pháp nghiên cứu

Để thực hiện mục tiêu nghiên cứu, tác giả sử dụng phương pháp định lượng với các mô hình hồi quy dữ liệu bảng nhằm giải quyết các câu hỏi nghiên cứu đặt ra. Đồng thời luận án cũng sử dụng kết hợp thêm các phương pháp tổng hợp, thống kê mô tả để trình bày về các yếu tố BĐDT, CTV và những vấn đề liên quan khác.

Đầu tiên, tác giả tiến hành lượng hoá sự BĐDT của các DN trong mẫu nghiên cứu. Nghiên cứu sử dụng hồi quy mô hình của DTHĐ với thời gian để xác định phần dư. Dựa trên phần dư là cơ sở để tính toán BĐDT theo phương pháp của (De Veirman and Levin, 2011, O'Connor Keefe and Tate, 2013, De Veirman and Levin, 2018).

Tiếp theo, để trả lời câu hỏi thứ nhất, tác giả tiến hành hồi quy dữ liệu dạng bảng theo phương pháp hồi quy tuyến tính, trong đó biến độc lập là BĐDT và biến phụ thuộc là tỷ lệ nợ được tính theo các cách khác nhau.

Để trả lời câu hỏi thứ hai, tác giả thu thập giữ liệu về kinh nghiệm làm việc trong lĩnh vực tài chính của CEO, sau đó thực hiện hai phương pháp hồi quy. Trước

hết, nghiên cứu hồi quy mô hình ban đầu bổ sung thêm biến tương tác giữa BĐDT và kinh nghiệm làm việc trong lĩnh vực tài chính của CEO. Sau đó, nghiên cứu thực hiện tách mẫu dữ liệu thành các mẫu dữ liệu con theo phân loại CEO có hay không có kinh nghiệm làm việc tài chính.

Để trả lời câu hỏi thứ ba, tương tự như trả lời câu hỏi thứ hai. Nghiên cứu hồi quy với biến tương tác sở hữu của nhà nước, nước ngoài với BĐDT. Đồng thời, tác giả tách mẫu dữ liệu tổng thành các mẫu dữ liệu con theo phân loại về sở hữu của nhà nước và sở hữu nước ngoài.

Với câu hỏi nghiên cứu cuối cùng, nghiên cứu sử dụng hồi quy dựa trên phân vị DTHĐ của DN.

Ngoài ra, các yếu tố khác tác động đến CTV sẽ được đại diện bằng các biến kiểm soát khác. Các biến kiểm soát được sử dụng trong các mô hình nghiên cứu của luận án được xây dựng trên cơ sở lý thuyết, các bằng chứng thực nghiệm trong và ngoài nước và đặc điểm về kinh tế đặc thù của Việt Nam.

Khi tiến hành nghiên cứu thực nghiệm về mối quan hệ giữa các yếu tố, các tác giả thường hay gặp phải vấn đề nội sinh. Điều này khiến cho các ước lượng trong mô hình bị chệch, và mô hình ước lượng không còn đáng tin cậy. Để khắc phục điều này, luận án sử dụng phương pháp GMM cùng với việc kiểm tra lại tính vững của mô hình thông qua thay thế các cách đo lường BĐDT và đo lường CTV.

Dữ liệu nghiên cứu

Dữ liệu nghiên cứu của luận án bao gồm hai loại dữ liệu kinh tế vĩ mô của Việt nam và dữ liệu tài chính của các DN phi tài chính niêm yết tại Việt Nam. Dữ liệu kinh tế vĩ mô của Việt Nam bao gồm chỉ số lạm phát kỳ vọng, và chỉ số ngành được thu thập từ Worldbank, Thomson Reuteurs trong giai đoạn từ 2008-2019. Dữ liệu tài chính của các DN phi tài chính niêm yết tại Việt Nam trong giai đoạn 2008-2019 được thu thập từ FinnPro, báo cáo tài chính có kiểm toán của các DN và báo cáo thường niên.

1.5 Các đóng góp mới của nghiên cứu Ý nghĩa khoa học

Thứ nhất, luận án bổ sung thêm vào khung lý thuyết đã có về mối quan hệ giữa BĐDT và CTV thông qua việc nghiên cứu tác động của BĐDT dưới các điều kiện đặc thù khác nhau tại quốc gia đang phát triển- Việt Nam.

Thứ hai, kết quả nghiên cứu đóng góp vào hệ thống bằng chứng thực nghiệm về mối quan hệ giữa BĐDT và CTV ở một số nội dung. Những nghiên cứu trước hầu hết tập trung vào các nước có thị trường vốn phát triển, hoặc các nước có nền kinh tế phát triển mạnh. Nghiên cứu này tập trung vào Việt Nam – một thị trường mới nổi, với quá trình cổ phần hoá làm thay đổi cấu trúc sở hữu tại các DN ảnh hưởng trực tiếp đến dòng tiền và CTV. Bên cạnh đó, nghiên cứu tập trung đi tìm kiếm sự khác biệt trong mối quan hệ giữa BĐDT và CTV dưới điều kiện sở hữu khác nhau, DTHĐ khác nhau nhằm bổ sung thêm hiểu biết về mối quan hệ giữa hai yếu tố. Đây cũng là một đóng góp mới của nghiên cứu so với các nghiên cứu trước đây.

Thứ ba, các nghiên cứu trước đây về CTV ở Việt Nam chưa đề cập đến BĐDT như một cách thức đo lường rủi ro kinh doanh. Nghiên cứu bổ sung thêm phương pháp đo lường BĐDT để đại diện cho rủi ro kinh doanh khi xác định các yếu tố ảnh hưởng đến CTV của các DN tại Việt Nam cũng như các quốc gia có thị trường mới nổi.

Ý nghĩa thực tiễn

Nghiên cứu xác định rõ sự tác động của BĐDT đến CTV của các DNNY tại Việt Nam và một số đặc điểm về người điều hành, người chủ sở hữu và hoạt động của DN ảnh hưởng đến sự tác động này. Kết quả nghiên cứu của luận án có thể là cơ sở gợi ý cho những người quản lý, chủ sở hữu DN trong việc điều tiết CTV khi có sự biến động của dòng tiền trong thực tế của các DNNY tại Việt Nam một cách phù hợp.

1.6 Kết cấu luận án

Nội dung chính của luận án được kết cấu thành 5 chương như sau:

Chương 1- Giới thiệu nghiên cứu. Trong chương này, tác giả đưa ra lý do lựa chọn nghiên cứu, mục tiêu chung và mục tiêu cụ thể của nghiên cứu, từ đó đưa ra câu hỏi nghiên cứu, khoanh vùng đối tượng và phạm vi nghiên cứu và trình bày cách thức thực hiện nghiên cứu. Những đóng góp mới về mặt lý luận và thực tiễn của nghiên cứu và kết cấu chung của luận án cũng được đề cập đến ở chương này.

Chương 2- Cơ sở lý thuyết và tổng quan nghiên cứu về BĐDT, CTV và sự tác động giữa hai yếu tố này. Tác giả trình bày những lý thuyết nền tảng liên quan đến BĐDT, CTV và mối liên hệ giữa BĐDT và CTV. Đồng thời, những nghiên cứu thực nghiệm từ trước đến nay liên quan đến BĐDT và CTV cũng được tác giả hệ thống hoá lại để có cái nhìn toàn cảnh về tình hình nghiên cứu. Từ đó, tác giả đề xuất khoảng trống nghiên cứu có thể bổ sung trong luận án này.

Chương 3- Phương pháp nghiên cứu và dữ liệu nghiên cứu. Dựa trên các lập luận, khoảng trống nghiên cứu được tổng hợp, phân tích và phát hiện ở chương 2, nội dung trong chương 3 sẽ đề xuất phương pháp nghiên cứu phù hợp để đo lường tác động của BĐDT đến CTV của các DNNY tại Việt Nam. Chi tiết các bước đi từ việc xây dựng mô hình nghiên cứu, đo lường các biến nghiên cứu đến thu thập và xử lý dữ liệu thứ cấp của các DNNY tại Việt Nam.

Chương 4- Kết quả nghiên cứu và thảo luận. Toàn bộ kết quả ước lượng bằng các mô hình định lượng để xem xét mối quan hệ giữa BĐDT và CTV được trình bày ở phần đầu của chương này. Phần sau của chương 4 tập trung thảo luận về kết quả ước lượng về mối quan hệ giữa BĐDT và CTV của các DNNY tại Việt Nam.

Chương 5-Kết luận và hàm ý chính sách. Dựa trên những nội dung đã trình bày ở phần trên, tác giả tóm tắt lại kết quả nghiên cứu và đề xuất một số hàm ý chính sách cho các nhà quản lý DN, nhà tạo lập chính sách và các nhà đầu tư về việc xem xét mối quan hệ giữa BĐDT và CTV. Cùng với đó, tác giả cũng gợi mở một số hướng nghiên cứu có thể phát triển tiếp trong chương này.