Như vậy, huy động vốn thông qua vay nợ trong các CTCK chiếm tỷ trọng lớn nhất, tới hơn 80% tổng nợ của hầu hết các công ty chứng khoán. Còn lại sẽ thông qua hình thức phát hành trái phiếu ngắn hạn và dài hạn cùng một số hình thức huy động khác.

Chín tháng năm 2021, dịch Covid-19 ảnh hưởng tiêu cực đến kinh tế Việt Nam. Đặc biệt, đợt dịch kéo dài từ tháng 7 đến nay tại các tỉnh Đông Nam Bộ, Đồng bằng sông Cửu Long và Hà Nội phải thực hiện giãn cách xã hội theo Chỉ thị 16 trong thời gian dài đã ảnh hưởng đến kết quả tăng trưởng kinh tế (GDP) cả nước, theo đó, GDP quý III/2021 có mức giảm sâu nhất kể từ khi tính và công bố GDP theo quý tại Việt Nam. GDP quý III/2021 giảm 6,17% so với cùng kỳ năm trước, trong đó ngoại trừ khu vực nông, lâm nghiệp và thủy sản đạt tăng trưởng dương 1,04% nhưng vẫn rất thấp trong 10 năm qua (chỉ cao hơn mức tăng trưởng 0,97% của 9 tháng năm 2016); Khu vực công nghiệp và xây dựng, Khu vực dịch vụ đều giảm lần lượt là 5,02% và 9,28%. Mặc dù GDP quý III/2021 giảm sâu nhưng tính chung 9 tháng, tăng trưởng GDP vẫn đạt 1,42% so với cùng kỳ năm trước; trong đó ngoài khu vực dịch vụ giảm 0,69% thì khu vực nông, lâm nghiệp và thủy sản, khu vực dịch vụ vẫn đạt tăng trưởng dương lần lượt là 2,74% và 3,57% nhưng đều thấp hơn so với kỳ vọng.15

Các con số trên cho thấy, hầu hết nền kinh tế bị ảnh hưởng tiêu cực bởi đại dịch Covid, ngoại trừ một số ngành nghề trong đó có lĩnh vực chứng khoán tăng trưởng nhanh và đều đặn cho thấy nhu cầu huy động vốn của các công ty chứng khoán không ngừng gia tăng. Nhu cầu huy động vốn của các công ty chứng khoán tăng cao chủ yếu là do hoạt động đầu tư của các nhà đầu tư vào thị trường chứng khoán ngày càng sôi nổi và với số tiền lớn. Để đáp ứng nhu cầu khổng lồ này thì các công ty chứng khoán không ngừng tìm cách huy động. Đầu tiên là huy động từ tổ chức tín dụng tiếp sau dó các cá nhân và tổ chức kinh tế có nguồn tiền nhàn rỗi trong khoảng thời gian ngắn và muốn thu được một mức lợi nhuận biết trước và an toàn.

2.2.2. Các phương thức huy động vốn của các công ty chứng khoán và đặc điểm của các kênh huy động vốn của các công ty chứng khoán hiện nay

2.2.2.1. Huy động vốn từ TCTD trong và ngoài nước

Đây là kênh huy động phổ biến và chiếm tỷ trọng lớn (thường khoảng 70%) trong tổng nợ phải trả của các CTCK hiện nay. Việc huy động thông qua việc cấp hạn mức tín dụng của các TCTD trong nước thường mất thời gian đàm phán ban đầu để đi đến việc kí kết hợp đồng khung hạn mức16 tổng (thường giai đoạn này sẽ mất 1-2 tháng có khi lên tới nửa năm cho hạn mức đầu tiên). Các lần giải ngân sau đó sẽ diễn ra nhanh chóng, thường chỉ mất 1-2 ngày. Có hai hình thức cấp vốn phổ biến là vay tín chấp17 hoặc vay có tài sản đảm bảo là bất động sản, giấy tờ có giá hoặc hợp đồng tiền gửi. Nguồn vốn huy động thông qua các TCTD trong nước thường là ngắn hạn (từ 1-6 tháng) nên nguồn vốn khá linh hoạt, chi phí vốn thấp do kì hạn ngắn, giá vốn phù hợp với tình hình chung của toàn thị trường tại từng thời điểm. Tuy nhiên, điều này cũng dẫn tới rủi ro về việc nguồn vốn không ổn định do phụ thuộc vào room tín dụng của ngân hàng và rủi ro lãi suất tăng cao, đặc biệt là vào thời điểm cuối quý và cuối năm tài chính khi các ngân hàng thực hiện giảm bớt dư nợ tín dụng để đáp ứng yêu cầu về các chỉ số an toàn hoạt động mà ngân hàng nhà nước yêu cầu. Bên cạnh đó, khi thực hiện vay vốn từ các TCTD trong nước thì mục đích vay vốn phải được chứng minh rõ ràng. Dưới sự kiểm soát của NHNN và Bộ Tài chính thì hiện nay các TCTD rất hạn chế việc cho vay phục vụ mục đích giải ngân margin, hầu hết các ngân hàng chỉ cho các CTCK vay vốn với mục đích đầu tư vào giấy tờ có giá (GTCG) như trái phiếu chính phủ, chứng chỉ tiền gửi do các định chế tài chính phát hành. Điều này cũng gây trở ngại cho các CTCK khi chứng minh mục đích trước và sau vay. Dẫn đến một mâu thuẫn luôn luôn tồn tại trong bài toán huy động của các CTCK là vay TCTD thì chi phí rẻ và linh hoạt nhưng chỉ được dùng để đầu tư kinh doanh các loại GTCG. Tuy nhiên, đầu tư kinh doanh GTCG thì không phải là mảng cốt lõi và cũng không mang lại lợi nhuận nhiều bằng việc cho

16 Hợp đồng khung hạn mức tín dụng là thoả thuận giữa khách hàng và tổ chức tín dụng trong đó TCTD đồng ý cấp một hạn mức tổng cho khách hàng với các điều kiện cụ thể. Sau đó, tuỳ theo nhu cầu của khách hàng sẽ thực hiện giải ngân từng lần sao cho tổng dư nợ tại một thời điểm không vượt qúa tổng hạn mức được cấp.

17 Là dựa trên sự tín nhiệm, danh tiếng của người đi vay để cấp vốn

vay margin. Để có thể có vốn cho vay margin thì phải thực hiện huy động bằng các hình thức khác với chi phí vốn cao hơn. Vậy làm thế nào để huy động được chi phí vốn rẻ để đem đi cho vay margin? Một bài toán mà các nhà quản trị CTCK luôn đau đầu và tác giả sẽ có một số các khuyến nghị ở phần sau.

Có thể bạn quan tâm!

-

Nguyên Tắc Pháp Luật Điều Chỉnh Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán Tại Việt Nam

Nguyên Tắc Pháp Luật Điều Chỉnh Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán Tại Việt Nam -

Xử Lý Vi Phạm Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán.

Xử Lý Vi Phạm Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán. -

Trong Hình Thức Hợp Tác Đầu Tư, Hợp Tác Kinh Doanh

Trong Hình Thức Hợp Tác Đầu Tư, Hợp Tác Kinh Doanh -

Quy Trình Thực Hiện Vay Vốn Tiêu Biểu Tại Một Ctck

Quy Trình Thực Hiện Vay Vốn Tiêu Biểu Tại Một Ctck -

Rủi Ro Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán

Rủi Ro Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán -

Nguyên Tắc Hoàn Thiện Pháp Luật Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán Tại Việt Nam

Nguyên Tắc Hoàn Thiện Pháp Luật Trong Hoạt Động Huy Động Vốn Của Công Ty Chứng Khoán Tại Việt Nam

Xem toàn bộ 101 trang tài liệu này.

Bên cạnh việc huy động vốn của các TCTD trong nước thì gần đây các CTCK nhận thấy được lãi suất USD rất rẻ so với lãi suất VND. Các khoản vay nước ngoài thường được thực hiện dưới dạng kí hợp đồng tín dụng từng lần (nghĩa là vay vốn lần nào sẽ kí hợp đồng lần đó) hoặc vay hợp vốn (một ngân hàng đầu mối18 với nhiều ngân hàng khác) Hiện tại lãi suất huy động USD thường là lãi suất thả nổi libor3m+margin (lãi suất margin rơi vào khoảng 1-2%/năm. Libor 3m trong vòng 1 năm trở lại đây rơi vào khoảng 0.12-0.15%/năm). Như vậy, đối với 1 khoản vay nước ngoài cho kì hạn một năm thì lãi suất tổng rơi vào khoảng 4.5% (đã bao gồm chi phí luật sư, chi phí hedging, bảo lãnh (nếu có)). Đây là một mức lãi suất rất hấp dẫn so với lãi suất VND hiện tại. Bên cạnh mức lãi suất hợp lý thì các khoản vay nước ngoài thường có kì hạn dài hơn nên giúp các CTCK có nguồn ổn định hơn. Đặc biệt, một trong những ưu điểm lớn nhất của việc vay nước ngoài đó là hầu hết bên cho vay không quan tâm nhiều tới mục đích sử dụng vốn của khoản vay vì hầu hết họ không am hiểu về pháp luật trong hoạt động huy động vốn của CTCK. Hầu hết các khoản vay nước ngoài đều được cho vay với mục đích bổ sung vốn lưu động, mục đích này rất chung chung và CTCK có thể sử dụng vào bất cứ mục đích nào kể cả mục đích cho vay ký quỹ - một hoạt động chịu rất nhiều sự kiểm soát. Tuy nhiên, không dễ để có thể thực hiện vay các tổ chức nước ngoài, thường thì để giải ngân thành công CTCK trong nước phải thực hiện một số thủ tục và đáp ứng một số yêu cầu như sau:

- Phải có bảo lãnh của một bên thứ 3 thường là các ngân hàng thương mại trong nước, đặc biệt các TDTD nước ngoài ưu tiên có sự bảo lãnh là big4 bank19. Hoặc có tài sản đảm bảo (TSĐB), và tỷ lệ tài sản đảm bảo thường là 110% để đảm

1818 Ngân hàng đầu mối sẽ làm nhiệm vụ kết nối nguồn vốn giữa khách hàng và các ngân hàng khác. Tuy nhiên, khách hàng chỉ cần làm việc với một ngân hàng giữ vai trò đầu mối. Các khoản vay hợp vốn thường có giá trị lớn, tối thiểu khoảng 30 triệu USD.

19 Bốn ngân hàng lớn nhất nước bao gồm Vietcombank, BIDV, Vietinbank và Agribank

bảo trên cả phần lãi phải trả. Nhưng việc sử dụng tài sản đảm bảo chỉ sử dụng được khi ngân hàng nước ngoài đó có chi nhánh tại Việt Nam thì chi nhánh tại Việt Nam sẽ thực hiện quản lý TSĐB.

- CTCK được xếp hạng tín dụng bởi các tổ chức xếp hạng uy tín trên thế giới. Nhưng hầu hết các CTCK tại Việt Nam hiện nay không được các tổ chức xếp hạng lớn xếp hạng, đây cũng là một trở ngại khi các CTCK trong nước tiếp cận nguồn vốn nước ngoài. Nếu không đáp ứng được điều này thì lãi suất vay cũng sẽ bị cao hơn so với CTCK có xếp hạng tốt.

- Hợp đồng tín dụng thường bắt buộc phải sử dụng theo mẫu của bên cho vay nên sẽ có các điều khoản bất lợi cho bên đi vay. Một số điều khoản có thể đàm phán nhưng thường sẽ cần sự tham gia của các công ty luật sư có tiếng hoặc theo sự chỉ định của bên cho vay. Việc đàm phán hợp đồng thường kéo dài từ 2-3 tháng tuỳ vào mức độ thiện chí của cả hai bên.

- Các ngân hàng nước ngoài cũng rất quan tâm tới xếp hạng tín dụng của các CTCK khi thực hiện cho vay nhưng hầu hết các CTCK trong nước không được các tổ chức xếp hạng lớn xếp hạng, đây cũng là một trở ngại khi các CTCK trong nước tiếp cận nguồn vốn nước ngoài.

Như vậy, dù là vay từ các ngân hàng trong nước hay nước ngoài thì đều có những ưu điểm và nhược điểm riêng. Tuỳ vào quy mô, khả năng mục đích và mục tiêu kinh doanh mà mỗi CTCK có những lựa chọn đối tác phù hợp.

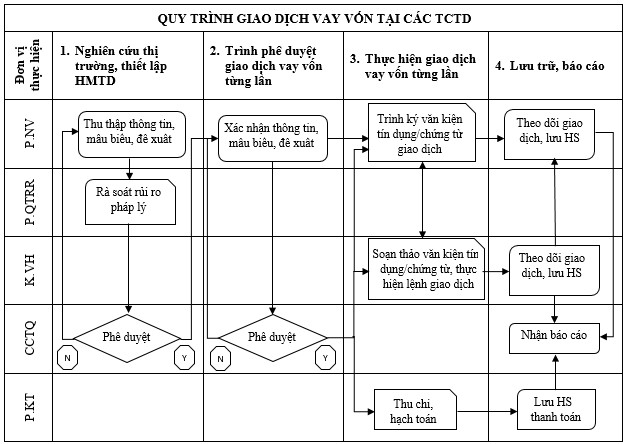

Dưới đây là quy trình vay vốn TCTD đang được sử dụng phổ biến hiện nay:

Sơ đồ 1: Quy trình vay vốn TCTD tiêu biểu tại một công ty chứng khoán

Nguồn: Quy trình phát hành trái phiếu riêng lẻ tại CTCP chứng khoán MB

Theo đó, Phòng nguồn vốn là đầu mối thực hiện ở tất cả các bước từ bước tìm kiếm đối tác cho tới việc theo dõi giao dịch sau khi đã hoàn thành. Với sự hỗ trợ của phòng quản trị rủi ro (P. QTRR) và Ban Pháp chế (B.PC) trong việc rà soát, cho ý kiến tại văn kiện tín dụng do TCTD cung cấp và trả lời đề xuất tư vấn của Phòng Nguồn vốn (P.NV) (nếu có) nhằm đảm bảo tính pháp lý của Công ty. Bên cạnh đó,

P. QTRR sẽ đảm bảo rằng việc thực hiện các khoản vay sẽ không khiến cho các chỉ số quản trị rủi ro bị vượt ngưỡng cho phép của công ty đề ra và của các cơ quan chức năng. B. PC sẽ đảm bảo các quyền hạn và trách nhiệm khác tuân thủ theo quy định nội bộ của Công ty và quy định của pháp luật trong từng thời kỳ.

Với quy trình thực hiện vay vốn như trên và thực tế cho thấy tất cả các CTCK đang tuân thủ đúng theo những quy định về việc huy động vốn từ các TCTD trong và ngoài nước.

2.2.2.2. Phát hành trái phiếu riêng lẻ cho nhà đầu tư trong và ngoài nước.

Theo khoản 3 Điều 4 Luật Chứng khoán 2019, trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành. Theo khoản 1 Điều 4 Nghị định 163/2018/NĐ-CP thì “Trái phiếu doanh nghiệp (sau đây gọi tắt là trái phiếu) là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận nghĩa vụ trả nợ gốc, lãi và các nghĩa vụ khác (nếu có) của doanh nghiệp đối với nhà đầu tư sở hữu trái phiếu”. Doanh nghiệp phát hành trái phiếu là công ty cổ phần, công ty trách nhiệm hữu hạn được thành lập và hoạt động theo pháp luật Việt Nam20.

Ngoại trừ một số CTCK nước ngoài thì hầu hết các CTCK ở Việt Nam hiện nay đều là công ty cổ phần, vì vậy phát hành trái phiếu được xem như là một trong những kênh huy động quan trọng của các CTCK. Cũng giống như các hình thức huy động vốn khác, việc huy động vốn bằng phát hành trái phiếu cũng sẽ tồn tại cả ưu và nhược điểm trong đó ưu điểm lớn nhất là huy động được nguồn vốn lớn, dài hạn với mức lãi suất ổn định (theo thoả thuận trước trong hợp đồng hoặc theo lãi suất thả nổi nếu kì hạn dài). Theo thống kê, chỉ trong quý 3, đã có 8 CTCK đăng kí chào bán trái phiếu doanh nghiệp để huy động khoảng 4.000 tỷ đồng. Kì hạn trái phiếu thường từ 18-36 tháng với lãi suất 7.5-10%/năm. Đây là một mức lãi suất khá hấp dẫn với các nhà đầu tư trong tình hình lãi suất gửi tiết kiệm hiện nay chỉ khoản 6%/năm. Việc huy động bằng cách phát hành trái phiếu thường sôi động hơn vào cuối năm khi các TCTD thắt chặt việc cho vay, giảm bớt dư nợ tín dụng để đạt được các mục tiêu tài chính của công ty và các chỉ số theo yêu cầu của NHNN hay nói cách khác là để làm đẹp sổ sách kế toán của ngân hang.

Bên cạnh đó, việc huy động vốn bằng phát hành trái phiếu cũng tồn tại một số nhược điểm, dễ nhìn thấy nhất đó là chi phí huy động cao do kì hạn của trái phiếu thường dài và việc phát hành trái phiếu của các CTCK hiện nay thường là không có bảo lãnh hoặc tài sản đảm bảo. Bên cạnh lãi suất thì để phát hành một đợt trái phiếu thành công thì còn có các chi phí như môi giới, chi phí đại lý lưu ký (bắt buộc theo điều 16, Nghị định 163/2018/NĐ-CP), bảo lãnh (nếu có), … Các chi phí này làm

20 Theo khoản 1, điều 2, Nghị định 63/2018/NĐ-CP ngày 04/12/2018 quy định về phát hành trái phiếu doanh nghiệp

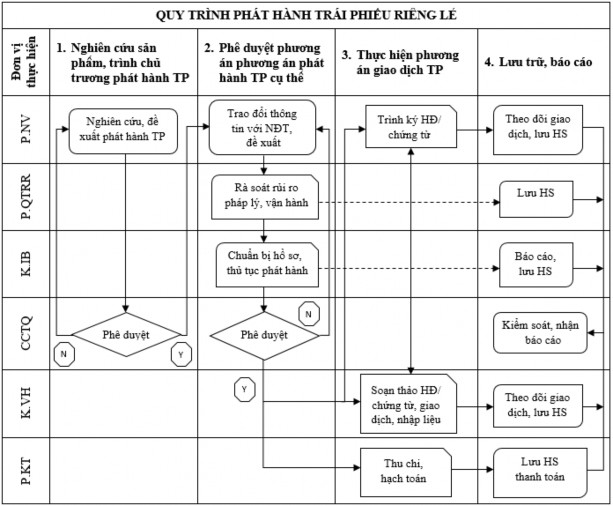

tổng lãi suất huy động lên cao làm giảm lợi nhuận của các công ty. Hơn nữa, việc phát hành trái phiếu thường tốn thời gian và nhiều thủ tục do phải chuẩn bị đầy đủ bộ hồ sơ chứng từ, phải công bố thông tin trước và sau phát hành theo yêu cầu của cơ quan quản lý21. Ngoài ra, đối với mỗi công ty, việc phát hành trái phiếu sẽ được tuân theo các quy trình chặt chẽ nhằm hạn chế rủi ro và sai phạm trong quá trình thực hiện. Thường sẽ bao gồm các bước như sau:

Sơ đồ 2: Quy trình phát hành trái phiếu riêng lẻ tiêu biểu tại các CTCK

Nguồn: Quy trình phát hành trái phiếu riêng lẻ tại CTCP chứng khoán MB

Tương tự như hình thức huy động thông qua các TCTD thì việc chào bán trái phiếu riêng lẻ P. NV vẫn giữ nhiệm vụ là đầu mối với sự hỗ trợ của các bộ phận QTRR và B.PC trong việc rà soát rủi ro pháp lý, thẩm quyền,.. và các vấn đề khác nhằm đảm bảo cho việc huy động vốn hiệu quả và tuân theo đúng quy định của pháp luật.

21 Theo điều 12, 13, Nghị định 163/2018/NĐ-CP ngày 04/12/2018 quy định về phát hành trái phiếu doanh nghiệp

2.2.2.3. Hợp tác đầu tư

Đây là một trong những hình thức huy động mà các cơ quan quản lý không khuyến khích mặc dù không trái với quy định của pháp luật. Theo như quy định của pháp luật thì chỉ có các ngân hàng thương mại22, chi nhánh ngân hàng nước ngoài23, các công ty tài chính và công ty cho thuê tài chính24, quỹ tín dụng nhân dân25, ngân hàng hợp tác xã26 là được thực hiện nhận tiền gửi. Trong đó chỉ có ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, ngân hàng hợp tác xã được nhận tiền gửi của cá nhân. Tuy nhiên, nhận thấy rằng lượng tiền dư thừa của các cá nhân còn nhiều, nên các CTCK hiện nay thực hiện huy động từ cá nhân bằng các sản phẩm như hợp tác kinh doanh, hợp tác đầu tư hoặc CTCK thực hiện hợp đồng vay từ các cá nhân. Việc thực hiện vay vốn từ các cá nhân hoặc tổ chức kinh tế phi ngân hang có ưu điểm là thủ tục nhanh gọn do các cá nhân hoặc tổ chức kinh tế khách thường không chuyên nghiệp về việc cho vay do họ không phải là chủ thể chuyên trách như các định chế tài chính khác, thường thì việc cho vay dựa trên sự tin tưởng, tín nhiệm của bên cho vay và bên đi vay ở đây là các CTCK. Kì hạn vay vốn linh hoạt (hoàn toàn có thể đàm phán với bên cho vay) từ 1 tuần-1 năm. Lãi suất vay vốn cạnh tranh hơn so với lãi suất đi vay các TDTD. Đương nhiên các CTCK luôn biết cách đưa ra mức lãi suất để cho các cá nhân, tổ chức khác cảm thấy hấp dẫn hơn so với việc đi gửi ngân hàng. Và điều tuyệt vời nhất ở việc huy động từ cá nhân hoặc tổ chức kinh tế phi ngân hàng là các CTCK không cần chứng minh mục đích sử dụng vốn vì thường các cá nhân và tổ chức kinh tế phi ngân hàng không quan tâm tới điều này. Đây là điều mà CTCK nào cũng mong muốn khi thực hiện huy động vốn. Nhưng đây cũng chính là kẽ hở pháp lý, có thể khiến cho thị trường chứng khoán tăng trưởng nóng khi có dòng tiền liên tục bơm vào để cho các công ty chứng khoán cho vay margin.

Những năm gần đây, hình thức này hợp tác đầu tư, hợp tác kinh doanh (hay các sản phẩm huy động khác được các CTCK đặt cho những cái tên khác nhau

22 Điều 98, Luật Các tổ chức tín dụng 2010 23 Điều 123, Luật Các tổ chức tín dụng 2010 24 Điều 112, Luật Các tổ chức tín dụng 2010

25 Khoản 1, điều 118, Luật Các tổ chức tín dụng 2010

26 Điều 117, Luật Các tổ chức tín dụng 2010