Việt Nam thì chiếm gần 2%. Số công ty chứng khoán cuối năm 2007 là 74, cao hơn số 55 của 2006 và 14 của 2005. Số công ty quản lý quỹ là 24, tăng so với 18 của 2006 và 6 của 2005. Tổng khối lượng cổ phiếu niêm yết đạt trên 5,5 tỉ đồng, cao gấp hơn 2 lần cuối năm 2006 và gấp 15 lần năm 2005. Tổng giá trị vốn hóa thị trường - một trong những chỉ báo có tầm quan trọng hàng đầu phản ánh quy mô thị trường chứng khoán – tính đến hết năm 2007 đã đạt khoảng 491 nghìn tỉ đồng (sàn TP.HCM 361 nghìn tỉ đồng, sàn Hà Nội 130 nghìn tỉ đồng). So với GDP tính theo giá thực tế năm 2007 (1.144 nghìn tỉ đồng), thì tổng giá trị vốn hóa thị trường chứng khoán Việt Nam đạt 43%, cao hơn nhiều so với các thời gian trước đây; thuộc loại khá cao đối với một số nước mà thị trường chứng khoán mới ra đời cách đây dăm bảy năm; vượt xa mục tiêu đề ra cho đến năm 2010. Tuy nhiên, nếu tính bằng USD theo tỷ giá hối đoái, thì tổng giá trị vốn hóa thị trường của Việt Nam mới đạt khoảng 30,7 tỉ USD, còn thấp so với quy mô của các thị trường trong khu vực, ở châu Á và trên thế giới.

Số lượng công ty niêm yết đang tăng lên, Các công ty đã niêm yết có giá trị vốn hóa thị trường đạt trên 1.000 tỉ đồng (tức đạt trên 62,5 triệu USD) ở cả hai sàn là 70 (sàn TP.HCM 53, sàn Hà Nội 17), trong đó số đạt từ 10 nghìn tỉ đồng trở lên (tức trên 625 triệu USD) là 12 (sàn TP.HCM có 9, đứng đầu là VNM trên 29,4 nghìn tỉ đồng, tiếp đến là STB gần 28,7 nghìn tỉ đồng, DPM trên 27,5 nghìn tỉ, FPT trên 20,4 nghìn tỉ, SSI trên 19,8 nghìn tỉ, PPC trên 19 nghìn tỉ, PVD 16,3 nghìn tỉ, HPG trên 12,4 nghìn tỉ, VIC 12,4 nghìn tỉ; sàn Hà Nội có 3, đứng đầu - đồng thời cũng đứng đầu cả nước - là ACB gần 42,6 nghìn tỉ, tiếp đến là KBC 17,8 nghìn tỉ, PVS trên 11,9 nghìn tỉ). Như vậy, công ty niêm yết giá trị vốn hóa thị trường lớn nhất Việt Nam cho đến nay đạt gần 2,7 tỉ USD và số công ty niêm yết đạt từ 1 tỉ USD trở lên là 10. Số nhà đầu tư trên thị trường chứng khoán chính thức có khoảng trên 307 nghìn tài khoản, tăng nhanh so với các thời điểm trước đây, so với dân số thì

chiếm gần 0,4%, thấp hơn so với nhiều nước trong khu vực, ở châu Á và trên thế giới (Trung Quốc là 7%). Trong tổng số nhà đầu tư trên thị trường chứng khoán Việt Nam số nhà đầu tư cá nhân chiếm 70%, các nhà đầu tư tổ chức chỉ chiếm 30%.( So với các nước phát triển thì nhà đầu tư tổ chức chiếm 70%, nhà đầu tư cá nhân chiếm 30%). Chính tỷ trọng đảo ngược này cộng với nguồn vốn còn phụ thuộc lớn từ nguồn vay NHcủa các nhà đầu tư cá nhân, nên việc đầu tư theo phong trào ở Việt Nam còn khá nặng; làm cho thị trường dễ biến động mạnh và gây hậu quả làm cho các nhà đầu tư nhỏ lẻ dễ bị thua lỗ. (Nguồn : Báo cáo cuối năm Công ty chứng khoán VNDS)

c) Tình hình thị trường chứng khoán Việt Nam cuối năm 2007 - đầu năm 2008.

i. Cuối năm 2007:

Nối tiếp thành công năm 2006, thị trường khởi đầu năm 2007 đầy thuận lợi. Thị trường chứng kiến giai đoạn tăng trưởng mạnh mẽ nhất kể từ khi thị trường chứng khoán Việt Nam đi vào hoạt động. Chỉ số của cả 02 sàn đều đạt mức kỷ lục (VNIndex đạt mức đỉnh kỷ lục 1.170,67 điểm vào ngày 12/03/07 và Hastc – Index cũng đạt đỉnh 459,36 điểm vào ngày 19/3/07).

Nhiều báo cáo nghiên cứu đều thể hiện quan điểm thị trường Việt Nam đã không còn hấp dẫn. Áp lực bán cổ phiếu để thu hồi lợi nhuận đã làm thị trường chùn bước. Biện pháp hạ nhiệt thị trường chứng khoán thông qua hạn chế nguồn tín dụng , chỉ thị 03 đã làm các nhà đầu tư gặp nhiều khó khăn khi thiếu nguồn hỗ trợ tín dụng từ các NH. Phải mất một thời gian, nhà đầu tư mới bình tĩnh và cân đối được danh mục của mình. Tiếp đó, thông tin về việc Quốc hội thông qua Luật thuế thu nhập cá nhân trong đó có đưa vào nội dung thu thuế đối với khoản lợi nhuận từ đầu tư, kinh doanh chứng khoán. Nhưng, yếu tố quan trọng nhất có lẽ là ở các đợt phát hành huy động vốn. Hàng loạt DN đua nhau phát hành cổ phần. Tiền của nhà đầu tư nhanh chóng bị vắt kiệt. Đáng kể nhất là các đợt IPO của các DN nhà nước lớn như Bảo Việt, PVFC,

Vietcombank và Sabeco. Chứng kiến thị trường chứng khoán khởi sắc mạnh mẽ, Nhà nước dường như đã lệch mục tiêu khi thực hiện CPH các DN nhà nước, thay vì nhằm tăng cường khả năng cạnh tranh của nền kinh tế thì nhiệm vụ quan trọng nhất của các đợt IPO năm 2007 là tận thu cho ngân sách Nhà Nước. Hàng loạt đợt IPO kém thành công của các đại gia là một trong những nguyên nhân gây ảnh hưởng bất lợi đến sự phát triển của thị trường chứng khoán.

ii. Đầu năm 2008:

Thị trường đón chào năm mới 2008 với những dấu hiệu tiêu cực, nối tiếp đà suy giảm của năm trước đó. Thêm vào đó, chính sách thắt chặt tiền tệ nhằm kiểm soát lạm phát của NHNN được thực hiện làm ảnh hưởng nghiêm trọng đến thị trường. Thị trường thiếu thanh khoản do các NH(NH) thắt chặt cho vay chứng khoán nhằm đảm bảo quy định mới của NHNN. Trong khi đó, nguồn cầu từ phía nhà đầu tư nước ngoài hầu như bị vô hiệu hóa do khó khăn trong việc chuyển đổi sang tiền đồng.

Tình hình càng trở nên trầm trọng khi một số NHbuộc phải bán cổ phiều của nhà đầu tư để thu hồi các khoản vay đến mức giá xử lý.

Tình hình trên buộc Chính phủ phải vào cuộc. Một loạt giải pháp được đưa ra như yêu cầu Tổng Công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) mua vào cổ phiếu, tăng tỷ lệ sở hữu của nhà đầu tư nước ngoài trong các công ty đại chúng chưa niêm yết lên 40%... Nhưng các giải pháp trên chỉ có tác dụng ngắn hạn, dường như thị trường chưa thể tăng trưởng trở lại khi các khó khăn của nền kinh tế Việt Nam như lạm phát, ảnh hưởng từ sự suy thoái của nền kinh tế Mỹ… chưa được giải quyết. Lạm phát tăng cao, chính sách tiền tệ thắt chặt là những dấu hiệu cho thấy tăng trưởng kinh tế đang chững lại. Nếu các vấn đề vĩ mô được giải quyết một cách khéo léo, có thể chúng ta không phải chứng kiến quá trình suy thoái và có thể chuyển tiếp đến một giai đoạn tăng trưởng mới. Sự hồi phục của thị trường chứng khoán phụ

thuộc vào các chính sách dài hạn. Và những quyết định vĩ mô hiện còn đang nằm trong tay của Chính phủ.

Tuy nhiên cần khẳng định rằng thị trường chứng khoán mà VN đang đi là tất yếu, phù hợp với sự phát triển chung của thế giới. Thời gian sóng gió hiện nay thiết nghĩ cũng là bài học cho cả những người quản lý, cho các công ty niêm yết và nhà đầu tư nói chung.

Giá trị thực hiện nay là thời điểm ảnh thật của thị trường chứng khoán VN được thể hiện. Hãy từ điểm mốc này để từng bước học hỏi và phát triển theo quy luật tự nhiên mà các nước đã trải nghiệm hàng trăm năm hoạt động.

Thị trường chứng khoán là một hệ thống huy động vốn nhanh, mạnh phục vụ cực tốt cho tái đầu tư sản xuất, cũng là một trong những nền tảng quan trọng để đưa VN hội nhập sâu, rộng với thế giới.

CHƯƠNG 2 PHÂN TÍCH NGÀNH DƯỢC

2.1 Phân tích nền kinh tế Việt Nam

2.1.1 Thực trạng kinh tế Việt Nam cuối 2007

Năm 2007 vừa qua đã chứng kiến sự suy thoái của kinh tế toàn cầu, giá nguyên vật liệu và giá dầu thô tăng cao, sự giảm giá của đồng đôla Mỹ và sự dao động của các đồng tiền mạnh khác trên thế giới, hàng loạt thiên tai, dịch bệnh,... Việt Nam cũng trải qua một năm đầy biến động với thâm hụt thương mại tăng đột biến, nguồn vốn nước ngoài ồ ạt đổ vào Việt Nam, mất cân đối giữa cung USD và cầu tiền đồng, lạm phát tăng cao, tăng trưởng tín dụng nóng, hàng loạt các chính sách thắt chặt tiền tệ được áp dụng, ngành nông nghiệp hứng chịu bão lũ, bệnh dịch hoành hành. …

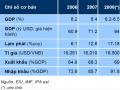

Mặc dù vậy, tăng trưởng kinh tế năm 2007 của Việt Nam vẫn duy trì ở mức cao so mức trung bình của thế giới, với tốc độ tăng trưởng đạt 8,48% (năm 2006: 8,17%). Đây là năm thứ 2 liên tiếp nền kinh tế Việt Nam đạt tốc độ tăng trưởng vượt kế hoạch đề ra, cao hơn tốc độ tăng trưởng bình quân của kế hoạch 5 năm 2006-2010 (tăng 7,5-8%), đạt mức tăng trưởng cao nhất trong 11 năm qua và đứng vào hàng các quốc gia có tốc độ tăng trưởng cao trong khu vực. Thu nhập quốc dân theo GDP năm 2007 tính bình quân đầu người đạt 835 USD, tăng 15 USD so kế hoạch.

Với tốc độ này, Việt Nam đứng vị trí thứ 3 về tốc độ tăng GDP năm 2007 của các nước châu Á sau Trung Quốc (11,3%) và Ấn Độ (khoảng 9%) và cao nhất trong các nước ASEAN (trung bình đạt 6,1%).

Tốc độ tăng trưởng GDP cả 3 khu vực kinh tế chủ yếu đều đạt mức khá: Khu vực nông - lâm nghiệp và thủy sản (NLTS) ước tăng 3,0%/ so với mức 3,32% năm 2006, khu vực công nghiệp và xây dựng (CNXD) tăng 10,33% (riêng công nghiệp tăng 10,32%)/ so với mức 10,4% và 10,32% và

khu vực dịch vụ (DV) tăng 8,5%/ so với mức 8,29% của năm 2006. (tính theo giá so sánh năm 1994).

Bảng1 - Tốc độ tăng trưởng kinh tế (GDP) năm từ 1997 - 2007 (%)

1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

GDP | 8,15 | 5,76 | 4,77 | 6,79 | 6,89 | 7,08 | 7,34 | 7,79 | 8,44 | 8,17 | 8,44 |

NLTS | 4,33 | 3,53 | 5,53 | 4,63 | 2,89 | 4,17 | 3,62 | 4,36 | 4,02 | 3,3 | 3,0 |

CNXD | 12,62 | 8,33 | 7,68 | 10,07 | 10,39 | 9,48 | 10,48 | 10,22 | 10,69 | 10,37 | 10,4 |

DV | 7,14 | 5,08 | 2,25 | 5,32 | 6,10 | 6,54 | 6,45 | 7,26 | 8,48 | 8,29 | 8,5 |

Có thể bạn quan tâm!

-

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 2

Phân tích cổ phiếu niêm yết nghành dược Việt Nam - 2 -

Phân Tích Bảng Biểu Báo Cáo Tài Chính Chủ Yếu Của Công Ty:

Phân Tích Bảng Biểu Báo Cáo Tài Chính Chủ Yếu Của Công Ty: -

Sơ Lược 7 Năm Phát Triển Của Thị Trường Chứng Khóan Việt Nam

Sơ Lược 7 Năm Phát Triển Của Thị Trường Chứng Khóan Việt Nam -

Vấn Đề Nổi Cộm Tình Hình Kinh Tế Việt Nam Đầu Năm 2008:

Vấn Đề Nổi Cộm Tình Hình Kinh Tế Việt Nam Đầu Năm 2008: -

Số Lượng Các Dn Đạt Tiêu Chuẩn Chất Lượng Quốc Tế Qua Các

Số Lượng Các Dn Đạt Tiêu Chuẩn Chất Lượng Quốc Tế Qua Các -

Các Yêu Tố Tác Động Tới Cạnh Tranh Trong Ngành Và Ảnh Hưởng Của Chúng Tới Hoạt Động Kinh Doanh Ngành

Các Yêu Tố Tác Động Tới Cạnh Tranh Trong Ngành Và Ảnh Hưởng Của Chúng Tới Hoạt Động Kinh Doanh Ngành

Xem toàn bộ 126 trang tài liệu này.

Nguồn: Niên giám Thống kê năm 2006, tr 69

Tỷ trọng GDP khu vực nông - lâm nghiệp - thủy sản giảm còn dưới 20,0%/ so với 20,81% năm 2006, khu vực công nghiệp và xây dựng tăng dần và chiếm trên 41,7% so với 41.56% và khu vực dịch vụ tăng nhẹ, chiếm 38,30% so với 38,08% trong 2 năm tương ứng. Trong năm 2007 tỷ trọng khu vực dịch vụ tăng cao và tốc độ tăng khá ổn định, quý sau cao hơn quý trước, trong điều kiện có khó khăn nhiều mặt, nhất là dịch vụ vận tải, du lịch, thương mại, tài chính NHtrong bối cảnh hội nhập WTO

Sản xuất công nghiệp tăng trưởng khá cao. Giá trị sản xuất công nghiệp (theo giá so sánh 1994) ước tăng 17,0% so với năm 2006, trong đó khu vực DN nhà nước tăng 10,4% (trung ương quản lý tăng 13,4%; địa phương quản lý tăng 3,5%); khu vực ngoài nhà nước tăng 20,9%; khu vực có vốn đầu tư nước ngoài tăng 18,0% (dầu mỏ và khí đốt giảm 7,37%, các ngành khác tăng 23,1%)

Thu hút vốn đầu tư nước ngoài đạt mức kỷ lục: Vốn đăng ký mới và vốn tăng thêm của các dự án cũ bổ sung cả năm 2007 đạt trên 21,3 tỉ USD, tăng 8,3 tỉ USD, so năm 2006 (12,2 tỉ USD), vượt kế hoạch 7 tỉ USD và là mức cao nhất từ trước đến nay. Vốn đầu tư chủ yếu tập trung vào dịch vụ 63,7% và công nghiệp 35,0%, ngành nông - lâm nghiệp thủy sản 1,3%.

Biều 1: FDI đăng kí qua các năm

Đơn vị : Tỷ USD

Nguồn: Công ty chứng khoán VNDirect

Trong năm 2007 cả nước đã thu hút 350 lượt dự án tăng vốn với số vốn trên 3,2 tỉ USD vốn đầu tư tăng thêm của các dự án cũ. Nét đặc trưng trong thu hút vốn FDI năm 2007 là cơ cấu đầu tư đã chuyển dịch từ công nghiệp sang lĩnh vực dịch vụ khách sạn, căn hộ cho thuê, nhà hàng, du lịch, tài chính, ngân hàng... Địa bàn đầu tư cũng chuyển mạnh đến các vùng ít dự án như miền Trung, miền Bắc. Năm 2007, cả nước có 52 địa phương thu hút vốn FDI.

Năm 2007 là năm Việt Nam nhập siêu với tăng trưởng nhập khẩu vượt mức xuất khẩu. Kết quả nhập siêu của năm 2007 đã tăng thâm hụt thương mại của Việt Nam đột biến lên mức 14,12 tỷ USD, bằng 29% tổng giá trị kim ngạch xuất khẩu và bằng 2,5 lần so với năm 2006. Từ nay đến năm 2010 thì mức thâm hụt thương mại dự đoán sẽ vẫn ở mức từ 13 đến xấp xỉ 15 tỷ USD.

Biều 2: Thâm hụt thương mại của Việt Nam qua các năm

Giá cả tăng cao, không đạt được mục tiêu đề ra. Chỉ số giá tiêu dùng ước tăng 12,4% so với tháng 12-2006. Đây là tốc độ tăng giá cao nhất trong những năm gần đây, vượt qua tốc độ tăng GDP và không đạt mục tiêu đề ra. Nhóm hàng tăng giá cao nhất trong năm qua là hàng ăn và dịch vụ ăn uống tăng 18,92%, riêng lương thực tăng 15,4%, giá thực phẩm tăng 21,16%.

Biều 3: Chỉ số CPI qua các năm: