cá nhân ở Nhật. Theo nghiên cứu của Charles Horioka “Những nguyên nhân suy thoái kinh tế ở Nhật: Vai trò của tiêu dùng hộ gia đình” thì GDP của nó được tính dựa trên 6 thành phần chính: một là, chi tiêu hộ gia đình thực tế; hai là, chi tiêu công thực tế; ba là, đầu tư tư nhân; bốn là, đầu tư chính phủ; năm là, sự thay đổi của hàng tồn kho và sáu là, xuất khẩu ròng.

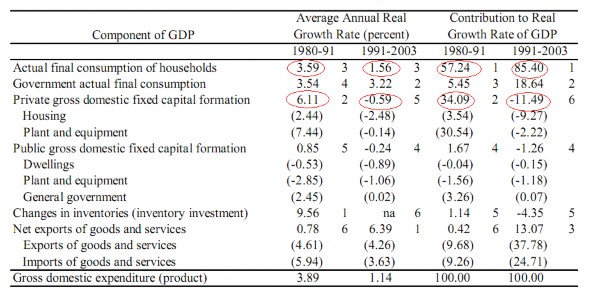

Bảng 2.1 Tăng trưởng thực tế bình quân của các thành phần đóng góp vào GDP hàng năm từ 1980 đến 2003

Nguồn: Naikakufu Keizai Shakai Sougou Kenkyuusho (Viện nghiên cứu kinh tế xã hội, văn phòng nội các chính phủ Nhật Bản), Kokumin Keizai Keisan Nenpou (Báo cáo tài khoản quốc gia thường niên), xuất bản 2005 (Tokyo: Media- Rando Kabushiki Kaisha, 2005)

Trong đó:

-Actual final consumption of households: chi tiêu hộ gia đình thực tế

- Government actual final consumption: chi tiêu công thực tế

Trong 6 thành phần này chi tiêu hộ gia đình chiếm một tỉ lệ lớn trong tổng giá trị GDP 57,24% trong giai đoạn 1980- 1991, và 85,4% trong giai đoạn 1991- 2003 và cũng có mức giảm tương ứng từ 3,59% xuống còn 1,56%. Nguyên nhân của việc tiêu dùng giảm sút là do thu nhập khả dụng và

sự giàu có của hộ gia đình suy giảm dẫn đến mối lo sợ trong tương lai và thiếu lòng tin vào nền kinh tế. Khi một nhà giao dịch ngoại hối hiểu rõ các khu vực kinh tế trì trệ như Nhật Bản thì họ sẽ hiểu sâu sắc tại sao Nhật Bản ngày nay vẫn không thể phục hồi nền kinh tế mạnh mẽ như trong giai đoạn bong bóng. Nhìn vào bảng trên ta có thể thấy khu vực đầu tư tư nhân giảm sút nghiêm trọng từ 6,11% (1980-91) xuống còn -0,59 % (1991-2003) và tỉ trọng đóng góp cũng giảm sút theo tương ứng 34% xuống -11,5%. Khi các hộ gia đình đã kém lòng tin vào nền kinh tế họ sẽ có xu hướng tiết kiệm nhiều hơn đầu tư, chính những hành động này của người dân đã làm cho nền kinh tế càng trở nên khó phục hồi hơn.

Rất ít nhà giao dịch ngoại hối nhớ đến thời kì khủng hoảng này của Nhật Bản mặc dù nó chỉ mới qua đi vài năm trước. Nền kinh tế Nhật sẽ tiếp tục phải đối mặt với thời kì trì trệ hay thoát khỏi nó và phát triển là tuỳ thuộc vào những quyết định của Ngân hàng Nhật về mức lãi suất, vào lòng tin của doanh nghiệp và người tiêu dùng bởi vì nguyên nhân lớn nhất của sự trì trệ kinh tế này là do thiếu lòng tin để chi tiêu và tiêu dùng. Vì thế, sự tăng chi tiêu sẽ giúp phục hồi nền kinh tế. Nhưng thật không dễ dàng gì để có thể kích thích người tiêu dùng Nhật. Do vậy các nhà kinh doanh ngoại hối phải đặc biệt chú ý tới những báo cáo về lạm phát và chỉ số niềm tin của người tiêu dùng, nó là bằng chứng cho thấy Nhật bản đã vượt qua được nỗi lo giảm phát hay chưa. Một ví dụ điển hình vào tháng 3/2007 lần đầu tiên trong 16 năm qua giá nhà đất ở Nhật bất ngờ tăng và chỉ số lạm phát vượt qua mức 0.0%, giá trị của đồng Yên so với USD và EUR bắt đầu được củng cố. Nhưng sự mạnh lên của đồng Yên lại đe dọa đến xuất khẩu của Nhật, vì thế chính phủ Nhật vẫn tiếp tục duy trì một giá trị đồng Yên thấp để kích thích xuất khẩu. Lúc này các nhà chúng ta nên nhớ rằng nhờ chế độ tiền tệ thì một nước có thể được hưởng lợi nhiều nhưng các nước còn lại sẽ bị mất nhiều. Ở thời điểm này ngân hàng Nhật còn duy trì một lãi suất rất thấp là 0.5% để khuyến khích

Có thể bạn quan tâm!

-

Ưu Điểm Và Nhược Điểm Của Phân Tích Kĩ Thuật

Ưu Điểm Và Nhược Điểm Của Phân Tích Kĩ Thuật -

Mức Sàn, Mức Trần, Đường Xu Hướng Và Kênh Xu Hướng.

Mức Sàn, Mức Trần, Đường Xu Hướng Và Kênh Xu Hướng. -

Những Đặc Điểm Cơ Bản Của Kinh Doanh Trên Thị Trường Ngoại Hối .

Những Đặc Điểm Cơ Bản Của Kinh Doanh Trên Thị Trường Ngoại Hối . -

Diễn Biến Tỷ Giá Usd/jpy Tháng 1 Năm 2010

Diễn Biến Tỷ Giá Usd/jpy Tháng 1 Năm 2010 -

Cán Cân Vãng Lai Tháng 11 Của Nhật

Cán Cân Vãng Lai Tháng 11 Của Nhật -

Chỉ Số Sản Xuất Bang Philadelphia

Chỉ Số Sản Xuất Bang Philadelphia

Xem toàn bộ 114 trang tài liệu này.

đầu tư và chi tiêu nhưng mặt trái của của chính sách này là lại khiến dòng vốn ồ ạt chảy ra nước ngoài, những nước có mức lãi suất cao và điển hình là New Zealand (8.0% tháng 6/2007). Các nhà đầu tư đã lợi dụng mức chênh lệch lãi suất này để thực hiện “carry trade” vay đồng Yên và đầu tư vào đồng Kiwi hay các đồng tiền khác có lãi suất cao hơn. Bên cạnh đó những nhà giao dịch đồng Yên cũng nên chú ý tới sự phát triển kinh tế của Trung Quốc bởi nó tác động đến viễn cảnh tăng trưởng kinh tế của Nhật Bản. Trung Quốc đã vượt qua Mỹ và hiện đang là đối tác thương mại lớn nhất của Nhật, nếu đồng Yên mạnh lên thì xuất khẩu của Nhật Bản sẽ bị ảnh hưởng xấu. Ngược lại, nếu duy trì một đồng Yên yếu sẽ giúp kích thích xuất khẩu, do vậy những báo cáo về tình trạng xuất nhập khẩu cũng là chỉ báo kinh tế quan trọng cho các nhà kinh doanh ngoại hối.

Tóm lại, nền kinh tế Nhật Bản đang phải đối mặt với nhiều vấn đề lớn, nó có thể phục hồi hay không là tuỳ thuộc vào lòng tin của người tiêu dùng có đủ lớn để kích thích nền kinh tế hay không và lãi suất đồng Yên có tăng để duy trì vai trò thống trị về khối lượng giao dịch của đồng Yên hay không. Hơn thế nữa, Nhật Bản cũng đang phải đổi mặt với nguy cơ thiếu lao động vì dân số già trong những năm tới. Vì vậy, giao dịch đồng Yên sẽ gặp nhiều thách thức lớn, nhưng đồng thời cũng đem lại những cơ hội lớn

III. Phân tích biến động tỷ giá USD/JPY trong tháng 1 năm 2010

Nhìn toàn cảnh thị trường ngoại hối trong khoảng 5 năm gần đây ta thấy tỉ giá USD/JPY đã trải qua những giai đoạn đầy biến động và đang có xu hướng giảm kể từ giữa năm 2007 đến nay do giá trị của đồng Yên Nhật tăng so với đô la Mỹ. Nền kinh tế Mỹ trong giai đoạn này phải chứng kiến một cuộc suy thoái có mức ảnh hưởng tương đương với cuộc đại suy thoái 1929-1932, gía trị của đồng đôla đã giảm sút đi rất nhiều trên thị trường tiền tệ thế giới. Có thể kể đến những mốc đáng chú ý nhất là vào giữa năm 2008 các dấu hiệu suy thoái liên tiếp được công bố, thị trường tài chính chao đảo với hàng loạt

ngân hàng hàng đầu tuyên bố phá sản. Mở đầu là vụ phá sản lớn nhất từ trước tới nay của ngân hàng Lehman Brother- tập đoàn chứng khoán và tập đoàn ngân hàng đầu tư lớn thứ 4 của Hoa Kỳ, ngày 15 tháng 9 năm 2008. Và hàng loạt các ngân hàng, tập đoàn bảo hiểm khác cũng lâm vào tình trạng tương tự. Bên cạnh đó tỉ lệ thất nghiệp liên tục gia tăng, chỉ số về lương, chỉ số lòng tin người tiêu dùng, chỉ số bán lẻ liên tục giảm sút. Nền kinh tế bắt đầu nún sâu vào cuộc khủng hoảng cho đến đầu năm 2009 chính phủ Mỹ và các nước khác cùng hợp tác đưa ra các biện pháp để đối phó với cuộc khủng hoảng này.

Hình 2.2 Diễn biến tỷ giá USD/JPY tháng 4/2007 đến tháng 2/2010 trên thị trường ngoại hối Mỹ

Tháng 1 năm 2010, các nền kinh tế trên thế giới đã có dấu hiệu phục hồi rõ nét, các khu vực đồng tiền chung châu Âu, Trung Quốc đều công bố những kết quả đáng mừng về nền kinh tế của mình. Mỹ cũng đạt được những mức tăng trưởng đáng kể trong cuối năm 2009 và đầu năm 2010. Năm 2009, GDP quý III tăng 2,2%, quý IV tăng 5,9%, tỉ lệ lạm phát cũng duy trì ở mức trên 2% và đã thoát khỏi thời kì giảm phát trầm trọng của năm 2009, tỷ lệ thất nghiệp có dấu hiệu giảm đi nhưng chưa rõ nét. Có thể kết luận rằng nền kinh tế thế giới đang dần dần phục hồi. Để biết được chi tiết các chỉ báo kinh tế trong tháng 1 năm 2010 đã tác động đến tâm lí của các nhà kinh doanh trên

thị trường kinh doanh ngoại tệ như thế nào ta sẽ phân tích và xét từng thời điểm cụ thể sau:

Dùng biểu đồ 4 giờ, tức là mỗi một cây nến tương ứng với một khoảng thời gian giao dịch là 4 giờ đồng hồ, đồng thời kết hợp với những biểu đồ thời gian nhỏ hơn 1giờ. Như vậy ta chỉ đi phân tích những biến động chính làm thay đổi tỉ giá mạnh mẽ trong tháng 1 năm 2010.

Tháng 6/2007 tỉ giá lúc này vào khoảng USD/ JPY=124.20 nhưng liên tiếp sau đó nó đã sụt giảm và chỉ còn hơn 95 tháng 3/ 2008 rồi lại tiếp tục phục hồi cho đến ngưỡng 110.668 ngày 10/8/2008. Với những tín hiệu suy thoái kinh tế vào cuối năm 2008 tỉ giá của đồng USD liên tục trượt giảm so với các đồng tiền khác cũng như so với đồng Yên, lúc này tỉ giá chỉ còn 86,834 ngày 18/1/2009. Nhưng những hi vọng vào chính sách thúc đẩy nền kinh tế của tổng thống Obama gía trị của đồng đôla cũng được phục hồi đáng kể và đạt 101,345 ngày 05/04/2009, tuy vậy nó vẫn liên tiếp sụt giảm chỉ ngay sau đó do những kì vọng vào chính sách mới không được như ý muốn, và độ trễ của các gói kích cầu đã làm nản các nhà đầu tư trên thị trường ngoại hối, tỉ giá lúc này lại tiếp tục lao xuống và chỉ còn 84,661 ngày 22/11/2009. Nhưng đến đầu năm 2010 hàng loạt các báo cáo tài chính của các ngân hàng, tập đoàn bảo hiểm đã công bố những mức lãi ngoài dự kiến, các thông báo của cục nghiên cứu kinh tế đã cho thấy dấu hiệu phục hồi của quý III, IV năm 2009, thị trường ngoại hối như được tiếp thêm sức lực để vượt dậy sau cả chuỗi thời gian dài liên tiếp đạt những mốc thấp nhất trong lịch sử. Như trên biểu đồ ta có thể thấy, đỉnh thứ nhất và đỉnh thứ hai là hai đỉnh phục hồi cao nhất kể từ tháng 9/ 2009 cho đến nay 1USD =93,70 JPY.

Hình 2.3: Các mốc biến động tỉ giá USD/JPY từ 2007 đến 2010

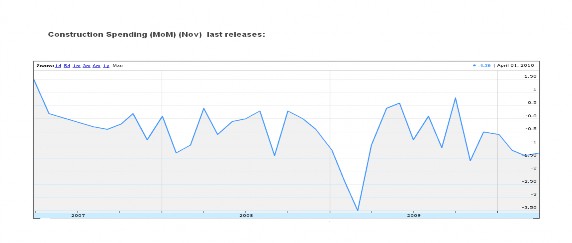

Sau những ngày nghỉ đầu năm, thị trường ngoại hối bắt đầu hoạt động trở lại. 15h ngày 4/1 cục điều tra dân số Hoa Kì đã đưa ra báo cáo thống kê tỉ lệ chi tiêu trong lĩnh vực xây dựng (the construction spending), đây là một công cụ đo lường tổng tiêu dùng của người dân Mỹ vào tất cả các loại hình xây dựng. Xây dựng nhà ở cũng là một trong những thành phần của báo cáo này, nó có ích trong việc dự đoán số lượng nhà mới sẽ bán và số lượng tài sản thế chấp trong tương lai. Khi con số này tăng điều đó thể hiện một tương lai khả quan cho đồng USD và ngược lại. Tháng 12 vừa qua giá trị công trình xây dựng mới là 857.803 triệu đôla giảm 0.6% trong khi các quan chức dự kiến chỉ là -0,5%. Trong đó xây dựng nhà ở là 264 triệu tăng 1% so với tháng trước, do vậy nguyên nhân giảm sút là ở lĩnh vực xây dựng khác bao gồm văn phòng, trường học, bệnh viện, giao thông…

Hình 2.4 Chi tiêu trong đầu tư xây dựng tháng 11 năm 2009

Nguồn: http://www.fxstreet.com

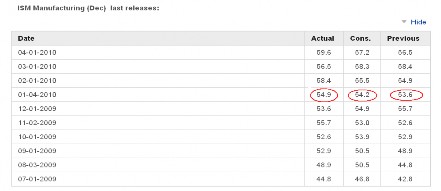

Cũng trong ngày 4.1 Viện quản lí cung ứng hàng hoá đã công bố chỉ số sản suất tháng 12 năm 2009. Nó là một chỉ báo tổng quát điều kiện kinh tế ở Mỹ quan trọng. Khi chỉ số này giảm xuống dưới 50 thì đó là một dấu hiệu đáng lo ngại cho các nhà quản lí nhưng trong tháng 12 này nó đã đạt 54.9 tăng nhẹ so với mức 53.6 của tháng trước và đang đà đi lên từ mức thấp kỉ lục 32.4 tháng 12 năm 2008. Sự phục hồi của các nhà máy đã giúp ngành sản xuất đạt được mức tăng trưởng nhẹ vào cuối năm 2009 và là lần thứ 5 liên tiếp chỉ số này tăng vượt mức mong đợi của các nhà đầu tư.

Bảng 2.2 Chỉ số sản xuất ISM tháng 12

Nguồn: http://www.fxstreet.com/.

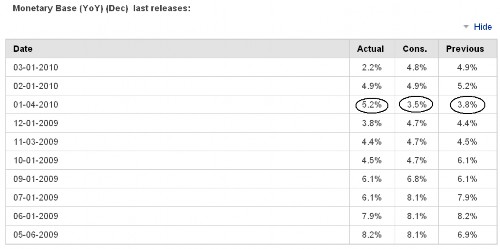

Nhưng bên cạnh đó ngân hàng Nhật Bản cũng thông báo tăng lượng cung tiền cơ bản trong nền kinh tế để kích cầu. Trong cuối năm 2009 hàng loạt quốc gia thông báo những tín hiệu phục hồi tốt của nền kinh tế thì Nhật Bản phải đối phó tình trạng giảm phát trầm trọng trong suốt cả năm này. Ngày 7/12 Nhật Bản đã quyết định tung ra gói kích cầu mới để ngăn chặn đà suy thoái này. Tăng lượng tiền cơ sở được xem như là một biện pháp hữu ích để làm giảm thiểu phát, tăng giá cả hàng hoá nhưng đồng thời cũng đặt một áp lực lớn lên việc tăng tỉ giá trao đổi tiền tệ. Đây cũng là một nhân tố làm tỉ giá USD/ JPY đi lên tại thời điểm này.

Bảng 2.3 Lượng tiền cơ sở hàng tháng của Nhật Bản

Nguồn: http://www.fxstreet.com/.

Sau những tín hiệu đi lên chậm chạp vào cuối năm 2009 với giá trị mua bán trên thị trường tương đối thấp thì đến đầu năm 2010 khi đã gần đạt tới đỉnh của giai đoạn này thì tính thanh khoản bắt đầu được cải thiện, khối lượng giao dịch tăng đáng kể. Thời điểm này cũng có thể là thời điểm tốt để thoát ra khỏi thị trường. Theo những chỉ báo của Parabolic SAR những chấm từ dưới đi lên bắt đầu chuyển dần từ trên đi xuống nó chỉ ra một sự đảo chiều đi xuống của giá. Ưu điểm lớn nhất của công cụ này là sử dụng rất đơn giản, khi các chấm ở phía dưới thanh nến, đó là dấu hiệu để mua vào, và khi những chấm ở phía trên thanh nến, đó là dấu hiệu để bán ra. Đây hầu như là một dấu