Ưu điểm của đo lường phi tài chính:

- Đo lường thành quả phi tài chính như chỉ số dẫn đạo

- Đo lường thành quả phi tài chính và thực tiễn sản xuất

- Đo lường thành quả phi tài chính và kế hoạch khen thưởng và hình phạt Tuy nhiên, việc sử dụng các thước đo phi tài chính cũng gặp nhiều rào cản

trong thực tế:

Những bất cập của đo lường thành quả tài chính truyền thống đã khiến các tổ chức tập trung vào việc áp dụng các phép đo thành quả phi tài chính, nhưng các phép đo này cũng có nhược điểm. Nó liên quan đến sự đa dạng của các chỉ số đo lường thành quả phi tài chính và vấn đề phát sinh từ việc lựa chọn các phép đo thích hợp cho rằng không có sự pha trộn tối ưu đo lường thành quả. Hơn nữa, đo lường thành quả tài chính của các tổ chức là hoàn toàn đơn giản, bởi vì có các quy tắc và hướng dẫn để xác định thước đo tài chính. Ngược lại, các phép đo thành quả phi tài chính có thể liên quan đến các quy tắc hoặc hướng dẫn tương tự. Tuy nhiên, việc xác định các chỉ số đo lường thành quả phi tài chính nên được liên kết với xác định mục tiêu, phần thưởng và ưu đãi cũng cần được xem xét (David, 1999).

c. Sự kết hợp giữa đo lường thành quả tài chính và phi tài chính

Qua các phần tranh luận ở trên cho thấy rằng sử dụng phép đo thành quả hoạt động duy nhất sẽ không hiệu quả (Stivers & cộng sự, 1998). Do đó, người ta ủng hộ rằng các công ty nên áp dụng phương pháp đo lường thành quả hoạt động mới thể hiện sự cân bằng của cả thước đo thành quả tài chính và phi tài chính (Nanni & cộng sự, 1992; Manes-Rossi & cộng sự, 2018). Tuy nhiên, cần lưu ý rằng việc xác định và phương pháp để đo lường thành quả toàn diện không phải đơn giản đối với các nhà quản lý. Ngoài ra không có tiêu chuẩn để chọn phép đo lường thành quả (Laitinen, 2002). Một số khung đo lường thành quả (ví dụ: kim tự tháp SMART và thẻ điểm cân bằng) đã được trình bày bởi các tác giả khác nhau. Những khung này có được phát triển để duy trì các tổ chức trong việc lựa chọn tài chính và phi tài chính tối ưu đo lường thành quả hoạt động.

Có thể bạn quan tâm!

-

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2 -

Mô Hình Thể Hiện Trách Nhiệm Xã Hội Doanh Nghiệp

Mô Hình Thể Hiện Trách Nhiệm Xã Hội Doanh Nghiệp -

Sự Phát Triển Của Hệ Thống Đo Lường Thành Quả

Sự Phát Triển Của Hệ Thống Đo Lường Thành Quả -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước -

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 7

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 7 -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Việt Nam

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Việt Nam

Xem toàn bộ 279 trang tài liệu này.

Trong các phương pháp kết hợp thước đo tài chính và phi tài chính, nhiều tranh luận cho rằng các chỉ số đo lường thành quả phi tài chính là yếu tố dẫn đạo cho các chỉ số đo lường thành quả tài chính. Ittner & Lacker (1998) lập luận rằng những cải tiến trong các vấn đề phi tài chính khác nhau như vì sự hài lòng của khách hàng, chất lượng và sự đổi mới sẽ ảnh hưởng đến thành quả tài chính trong tương lai. Một cuộc khảo sát đối với các công ty lớn của Mỹ cho thấy sự thỏa mãn khách hàng của họ chỉ có thể liên quan đến 28% với lợi nhuận kế toán và chỉ 27% cho thu nhập từ cổ phiếu (Ittner & Larcker, 1998). Hơn nữa, Anderson & cộng sự (1994) đã thực hiện một nghiên cứu để điều tra mối quan hệ giữa các phép đo phi tài chính và thành quả tài chính trong 77 công ty Thụy Điển. Họ thấy rằng sự hài lòng của khách hàng cao hơn dẫn đến lợi tức đầu tư cao hơn, sau khi kiểm soát lợi nhuận trong quá khứ và xu hướng thời gian. Ittner & Larcker (1998) đã tìm thấy rằng các sự hài lòng của khách hàng có mối quan hệ với giá trị thị trường hiện tại của công ty, nhưng không liên quan với các chỉ số kế toán.

Một nghiên cứu theo kinh nghiệm được thực hiện bởi Wouters & cộng sự (1999) cho thấy rằng có thể xác định các thước đo thành quả phi tài chính dựa trên các thước đo thành quả tài chính. Banker & cộng sự (2000) đã tiến hành một nghiên cứu để điều tra kế hoạch khuyến khích lương thưởng của nhà quản lý chủ yếu dựa trên các phép đo thành quả tài chính, với việc thực hiện các kế hoạch khuyến khích lương thưởng mới bao gồm đo lường hiệu quả phi tài chính. Dựa trên mẫu của 18 chuỗi khách sạn, kết quả cho thấy các phép đo sự hài lòng của khách hàng có liên quan đáng kể đến thành quả tài chính tương lai và cả các phép đo tài chính và phi tài chính đều được tăng cường thực hiện sau khi triển khai các kế hoạch khuyến khích lương thưởng. Nagar & Rajan (2001) đã thực hiện một nghiên cứu để điều tra những tác động của các chỉ số tài chính và hoạt động chất lượng. Họ thấy rằng cả đo lường chất lượng tài chính và chất lượng phi tài chính đều liên quan đáng kể đến doanh số trong tương lai. Ittner & cộng sự, (2003) đã tìm thấy một ít bằng chứng cho thấy các trọng số được đặt trên các phép đo phi tài chính có bất kỳ mối liên hệ nào với khả năng dự đoán hiệu quả tài chính của họ. Nhìn chung, nghiên cứu học thuật cho thấy

rằng các phép đo thành quả phi tài chính có liên quan để dự đoán tài chính trong tương lai (Maines & cộng sự, 2002). Hơn nữa, có quan điểm cho rằng các thước đo phi tài chính là những dự đoán tốt hơn về thành quả dài hạn của công ty và giúp các nhà quản lý trong giám sát tiến trình của công ty đối với các mục tiêu chiến lược Kaplan & Norton (2001).

Theo CIMA (1993), không có hệ thống chỉ số đo lường tối ưu nào xuất hiện trong cả thực hành hoặc lý thuyết để đánh giá thành quả hoạt động của các doanh nghiệp. Tuy vậy, sự lựa chọn các phép đo lường thành quả phù hợp, có khả năng bị ảnh hưởng bởi cường độ cạnh tranh và đảm bảo rằng sự hài lòng của khách hàng. Trước đó, Kaplan (1983) chỉ ra rằng các phép đo thành quả phi tài chính thường liên quan đến mức độ cạnh tranh hay sự hài lòng của khách hàng và rất khó để tổng hợp thành một chỉ số tổng thể duy nhất. Trong cùng một bối cảnh, Rangone (1997) nhấn mạnh rằng nhiều phép đo phi tài chính có thể tạo ra một vấn đề trong việc xác định mức độ phù hợp khi thiết lập các phép đo thành quả. Tuy nhiên, vấn đề lựa chọn các phép đo thành quả phù hợp có tầm quan trọng đặc biệt vì tác động trong tương lai của chúng đối với thành quả tài chính và tầm quan trọng trong hệ thống thông tin.

Giải quyết những tranh luận đến những lợi thế và bất lợi của việc xem xét đo lường thành quả tài chính hoặc phi tài chính và sự lựa chọn các phép đo thích hợp, một số bằng chứng thực nghiệm chỉ ra rằng phép đo tài chính và phi tài chính không phải là sự thay thế, mà các phép đo phi tài chính được sử dụng làm cơ sở, yếu tố dẫn đạo cho các phép đo tài chính. Tuy nhiên, một số nền tảng đo lường thành quả tích hợp cả đo lường tài chính và phi tài chính đã xuất hiện gần đây. Các nền tảng này dựa trên cơ sở thực tế là hệ thống thông tin kế toán quản trị không thể chỉ dựa vào các phép đo tài chính. Một sự kết hợp của đo lường tài chính và phi tài chính là điều cần thiết để mang lại sự cân bằng để đánh giá thành quả tổng thể của tổ chức. Nhiều nhà nghiên cứu (ví dụ Hoque & James, 2000; Ittner & Lacker, 1998; Kaplan & Norton, 1996; Laitinen, 2002; Nanni & cộng sự, 1992; Michaela & cộng sự, 2012; Saraite- Sariene, 2020) đã lập luận rằng những phát triển mới trong đo lường thành quả đã

quay vòng xung quanh các nền tảng đo lường thành quả tích hợp sử dụng thước đo tài chính và phi tài chính.

Các hiệp hội kế toán chuyên nghiệp như Học viện Quản lý Chartered Kế toán viên (CIMA) và Viện kế toán công chứng Scotland (ICAS) cũng đã khuyến khích sử dụng các phép đo thành quả tích hợp để cung cấp thông tin điều hành doanh nghiệp một cách hiệu quả (Neely, 1999). Ittner & cộng sự, (2003) tiến hành nghiên cứu thực địa tại hơn 60 công ty sản xuất và dịch vụ với một cuộc khảo sát từ các giám đốc điều hành cấp cao. Họ thấy rằng hầu hết các công ty đều dành rất ít nỗ lực để xác định các phương pháp đo lường phi tài chính trong đánh giá thành quả hoạt động, họ cũng không chứng minh được mối liên hệ nhân quả giữa những cải tiến trong đo lường phi tài chính và thành quả tài chính. Thay vào đó, nhiều công ty đã áp dụng các phiên bản của các phương pháp đo lường thành quả như thẻ điểm cân bằng. Ittner & cộng sự (2003) cũng đã xác định được một số lỗi phổ biến mà các công ty đã mắc phải khi đo lường thành quả phi tài chính, chẳng hạn như không liên kết đo lường thành quả với mục tiêu chiến lược của tổ chức, không xác định được các liên kết giữa các chỉ số và cuối cùng không thiết lập các mục tiêu đo lường thành quả phù hợp. Do đó, các công ty được khuyến khích nên sử dụng mô hình tích hợp các phép đo tài chính và phi tài chính (Maines & cộng sự, 2002).

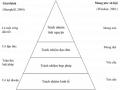

Có nhiều phương pháp đo lường thành quả kết hợp các yếu tố tài chính và phi tài chính như ma trận đo lường thành quả (Keegan và cộng sự, 1989); mô hình kim tự tháp (Lynch & Cross, 1995), mô hình lăng kính thành quả (Neely & cộng sự, 2002; Michaela & cộng sự, 2012). Trong đó, phương pháp thẻ điểm cân bằng được sử dụng phổ biến để đánh giá thành quả (Gallo & cộng sự, 2018). Xuất phát từ nhu cầu cần thiết sử dụng các thước đo thành quả phi tài chính và sự kết hợp giữa các thước đo tài chính và phi tài chính, Kaplan & Norton (1992) đã trình bày một hệ thống đo lường thành quả nhằm cung cấp cho nhà quản lý một cái nhìn toàn diện về tổ chức và sự phản hồi đáng tin cậy trong quá trình kiểm soát quản lý và đánh giá hiệu suất.

Theo Kaplan & Norton (1992), thành quả hoạt động theo phương pháp thẻ điểm cân bằng bao gồm khía cạnh tài chính, khía cạnh khách hàng, khía cạnh quy

trình nội bộ, khía cạnh học hỏi và phát triển. Kaplan & Norton (1992) trình bày một chuỗi quan hệ nhân quả của tất cả các khía cạnh, ví dụ để đạt được mục tiêu tài chính là tăng tỉ suất sinh lời vốn chủ sở hữu, doanh nghiệp có thể mở rộng doanh thu từ khách hàng hiện tại dựa trên việc gia tăng lòng trung thành của khách hàng. Điều này đạt được nhờ hệ thống giao hàng đúng giờ là một phần của việc cải tiến quy trình hoạt động nội bộ, rút ngắn thời gian giao hàng. Đây là kết quả của việc đào tạo nhân viên một cách bài bản và chuyên nghiệp – khía cạnh học hỏi và phát triển. Mối quan hệ nhân quả được Kaplan & Norton (2001) giới thiệu thông qua sơ đồ chiến lược, khái niệm này cung cấp một đại diện trực quan mục tiêu của một công ty và các mối quan hệ quan trọng giữa chúng để thúc đẩy thành quả hoạt động của tổ chức. Sơ đồ chiến lược hiển thị các liên kết nguyên nhân và kết quả mà theo đó các cải tiến cụ thể tạo ra kết quả mong muốn. Nó cũng thể hiện cách thức mà một tổ chức sẽ chuyển đổi các sáng kiến và tài nguyên thành các kết quả hữu hình.

Rõ ràng, thẻ điểm cân bằng là một hệ thống đo lường hiệu suất được thiết kế một cách đầy đủ, tích hợp và bổ sung các thước đo hiệu quả tài chính truyền thống với các thước đo hiệu quả phi tài chính liên quan đến khách hàng, nhân viên và quy trình nội bộ để đạt được mục tiêu của tổ chức. Trong việc xem một tổ chức từ các quan điểm khác nhau, thẻ điểm cân bằng đã liên kết được các thước đo nhằm kiểm soát hoạt động ngắn hạn với dài hạn, tầm nhìn và chiến lược của tổ chức. Do đó, thẻ điểm cân bằng được xem như một hệ thống bổ sung, không phải thay thế, cho các hệ thống kiểm soát và đánh giá khác của tổ chức. Các ưu điểm chính của thẻ điểm cân bằng theo Marcela & cộng sự (2003) bao gồm việc tìm kiếm một sự cân bằng phù hợp giữa: (a) các tiêu chí đo lường hoạt động hữu hình và vô hình (b) mục tiêu ngắn hạn và dài hạn (c) các yếu tố bên trong và bên ngoài của doanh nghiệp.

Vận dụng thẻ điểm cân bằng để đánh giá thành quả hoạt động có thể phân tích được kết quả một cách tổng quan toàn diện các khía cạnh khác nhau trong hoạt động của doanh nghiệp. Các thước đo bao gồm các chỉ số tài chính và phi tài chính nên việc đánh giá chi tiết hơn. Điều này giúp cho nhà quản trị có cái nhìn tổng quát về

hoạt động của doanh nghiệp, gắn đánh giá với hoạch định chiến lược, đảm bảo thực hiện được các mục tiêu của tổ chức (Gallo & cộng sự, 2018).

Mặc dù vậy, các khía cạnh được nêu lên trong nền tảng thẻ điểm cân bằng còn khá chung chung, các nghiên cứu sử dụng thẻ điểm cân bằng để đánh giá thành quả hoạt động thường xây dựng hệ thống các chỉ số theo quan điểm chủ quan, dễ dẫn đến việc thiên lệch trong đo lường (Podsakoff & cộng sự, 2003). Những kết quả của nghiên cứu sử dụng các hệ thống đo lường các chỉ số phi tài chính và chủ quan phù hợp với bối cảnh cân bằng điểm số. Do đó cần có những nghiên cứu sâu hơn nhằm bảo đảm, sử dụng các mô hình và phương pháp đo lường khác nhau để kiểm tra tính hiệu quả của thẻ điểm cân bằng trong các hệ thống chỉ số khác nhau.

1.3. Tác động của trách nhiệm xã hội đến thành quả hoạt động doanh nghiệp

1.3.1. Cơ sở lý thuyết liên quan đến mối quan hệ giữa trách nhiệm xã hội và thành quả hoạt động doanh nghiệp

Đã có rất nhiều nghiên cứu sử dụng các lý thuyết khác nhau để lý giải cho việc thực hiện TNXH và tác động đến thành quả hoạt động của doanh nghiệp. Ví dụ lý thuyết về tính tính chính đáng (Legitimacy theory), lý thuyết tổ chức (Institutional theory), lý thuyết chính trị (political theory), lý thuyết các bên có liên quan (Stakeholder theory), lý thuyết bất cân xứng thông tin (Asymmetric information theory) và lý thuyết đại diện (Agency theory). Bài nghiên cứu này sử dụng các lý thuyết là lý thuyết về các bên có liên quan, lý thuyết dựa trên nguồn tài nguyên, lý thuyết đại diện, lý thuyết về tính chính đáng vì tính bền vững của các lý thuyết này đối với nghiên cứu về TNXH và TQHĐ.

a. Lý thuyết về các bên có liên quan (Stakeholder Theory)

Mặc dù vấn đề về các bên có liên quan đã được nhắc đến từ những năm thập niên 60. Tuy nhiên Freeman (1984) đã đưa ra ý tưởng đầy đủ nhất về các bên có liên quan bao gồm những đối tượng có ảnh hưởng hoặc bị ảnh hưởng bởi hoạt động kinh doanh của doanh nghiệp. Ví dụ khách hàng, nhân viên, nhà cung cấp, nhà đầu tư,

chính phủ, những nhóm áp lực (pressure group) và những đối tượng khác ngoài xã hội (Freeman, 2010).

Theo Deegan (2002) và Freeman (2018), Lý thuyết các bên liên quan như một lý thuyết bao trùm thay thế cho nhiều lý thuyết khác nhau đề cập đến vấn đề các bên có liên quan bao gồm quyền lợi, quyền lực và quản trị hiệu quả các bên có liên quan. Dựa trên các nghiên cứu trước đây về các bên liên quan, Berman & cộng sự (1999) đề xuất hai mô hình về các bên liên quan khác nhau. Mô hình đầu tiên, mô hình quản lý các bên liên quan chiến lược, cho thấy rằng các công ty quan tâm đến các bên liên quan bởi vì nhận thức được lợi ích trong việc cải thiện thành quả tài chính. Do đó, khi thực hiện các hoạt động TNXH – một hành động đảm bảo lợi ích của các bên có liên quan như người lao động, khách hàng, nhà cung cấp, chính quyền, nhà đầu tư – các nhà quản lý kỳ vọng sẽ có tác động tích cực đến thành quả tài chính của doanh nghiệp. Mô hình thứ hai là mô hình cam kết bên liên quan nội tại, cho thấy rằng “quản lý mối quan hệ với các bên liên quan dựa trên các cam kết đạo đức, quy tắc thay vì mong muốn sử dụng các bên liên quan đó để tối đa hóa lợi nhuận” (tr. 492). Theo mô hình này, việc thực hiện TNXH vượt qua mong đợi nâng cao thành quả ở khía cạnh tài chính, đó là hành động thể hiện trách nhiệm cao hơn trong mô hình của Carroll (1979) là cam kết đạo đức, trách nhiệm thiện nguyện, tuân thủ luật pháp, hướng đến đáp ứng tốt hơn nhu cầu của các bên liên quan. Từ đó tăng cao thành quả hoạt động ở khía cạnh phi tài chính, ví dụ như nâng cao sự hài lòng của khách hàng, sự thoả mãn của nhân viên, gia tăng khả năng cải tiến đổi mới trong doanh

nghiệp.

Deegan & cộng sự (2002) đã tranh luận rằng Lý thuyết các bên có liên quan có thể chia thành 02 nhánh: nhánh đạo đức và nhánh về quản trị tích cực. Nhánh đạo đức dựa trên giả thuyết rằng tất cả các bên liên quan có lợi ích như nhau, các nhà quản trị nên quản lý doanh nghiệp để đảm bảo quyền lợi của tất cả các bên có liên quan. Theo đó, quản lý doanh nghiệp theo quan điểm này là thực hiện tốt TNXH qua việc đảm bảo lương thưởng, phúc lợi xã hội, điều kiện an toàn làm việc (người lao động), hoạt động từ thiện, xã hội, đóng góp cho kinh tế địa phương (cộng đồng),

truyền thông tiếp thị, thông tin sản phẩm, sức khoẻ người tiêu dùng (khách hàng), giữ gìn và bảo vệ môi trường (môi trường)… Đối với nhánh quản trị tích cực, các nghiên cứu trước đây về trách nhiệm xã hội doanh nghiệp đã xác định vai trò của các bên có liên quan trong việc ra quyết định quản trị, để đạt thành quả cao hơn (Mcguire & cộng sự, 1988). Ở nhánh này, doanh nghiệp cần xác định các đối tượng mục tiêu có ảnh hưởng đến hoạt động của doanh nghiệp, thông thường là khách hàng, nhà cung cấp, nhà đầu tư, chính quyền… để đưa ra các hoạt động trọng tâm cần thực hiện để phát huy được những tác động tích cực đến thành quả hoạt động. Khi đó, TQHĐ doanh nghiệp cũng được xem xét toàn diện hướng đến quyền lợi của các bên liên quan bao gồm cả khía cạnh tài chính (chủ sở hữu và nhà quản lý) và phi tài chính (người lao động, khách hàng, nhà cung cấp…) để đánh giá sự ảnh hưởng tích cực của các chính sách quản trị tích cực ở trên đến hoạt động của doanh nghiệp. Mô hình phân tích TNXH doanh nghiệp có thể mở rộng kế hoạch của công ty bao gồm áp lực của những đối tượng bên ngoài doanh nghiệp, kể cả những bên ở vị trí đối lập (Roberts, 1992). Jensen (2001) đã cho rằng nhà quản trị nên có những phán xét để xác định quyền lợi của các bên có liên quan. Mặc dù, việc xác định lợi ích của các bên liên quan khác nhau (thậm chí có những quyền lợi đối lập với nhau) là không dễ dàng, nhưng các nhà quản trị cần đảm bảo cân bằng lợi ích để đảm bảo quyền lợi tốt nhất cho hoạt động của doanh nghiệp.

Như vậy, đứng trên góc độ của cả hai nhánh đạo đức và quản trị tích cực, thực hiện TNXH của doanh nghiệp như quan tâm, đảm bảo hài hoà lợi ích của các bên liên quan như nhà đầu tư, nhà cung cấp, người lao động, khách hàng hay cộng đồng sẽ có những tác động tích cực đến hoạt động của doanh nghiệp. Luận điểm này được chứng minh khi xem xét thành quả hoạt động của doanh nghiệp là tổng thể kết quả và hiệu quả ở khía cạnh tài chính và phi tài chính như sự thoả mãn khách hàng, hài lòng của người lao động, hiệu quả sản xuất, sự cải tiến đổi mới, môi trường, văn hoá tổ chức để hướng đến phát triển bền vững, đảm bảo lợi ích của các bên có liên quan. Theo đó, khi doanh nghiệp thực hiện TNXH một cách tự nguyện hoặc có mục đích nhưng mang lại lợi ích tốt hơn cho các bên có liên quan thì sẽ dẫn đến thành quả hoạt động