tham số của TNXH không được xác định rõ ràng. Thiếu các chỉ số về tài chính khi đo lường TNXH so với các đánh giá khác. Điều này có thể ảnh hưởng đến kết quả của nghiên cứu.

c. Đo lường thành quả TNXH qua chỉ số đánh giá mức độ công bố thông tin TNXH

Theo phương pháp này, chỉ số đo lường thành quả TNXH được đánh giá bằng mức độ CBTT TNXH trên các báo cáo của doanh nghiệp. Chỉ số này đánh giá những thông tin được công bố liên quan đến các vấn đề xã hội trên các phương tiện thông tin đại chúng của doanh nghiệp (Wu, 2006). Đó có thể bao gồm một số lượng đơn giản các từ, các dòng hoặc các câu liên quan đến thông tin xã hội, hoặc chất lượng thông tin được phân tích trong các Báo cáo phát triển bền vững, hoặc báo cáo thường niên của doanh nghiệp. Phân tích nội dung đã được sử dụng bởi Ullmann (1985); Patten (1991); Roberts (1992); Gray & cộng sự (1995); Hackston & Milne (1996); Tsang (1998); Ruf & cộng sự (2001); Deegan & cộng sự (2002); Velde & cộng sự (2005); Murray & cộng sự (2006); Fiori & cộng sự (2007); Lu & Abeysekera (2014), Rahman & Blake (2021).

Phương pháp đo lường này có ưu điểm là cách thực hiện khá đơn giản, nguồn dữ liệu dễ dàng thu thập vì các báo cáo của doanh nghiệp thường được công bố rộng rãi. Dữ liệu có thể thu thập được qua nhiều năm, thuận lợi cho việc phân tích dữ liệu chuỗi (panel data). Đây là cơ sở để đánh giá tác động, mối quan hệ của TNXH đến các đại lượng khác trong dài hạn, giúp cho việc phân tích được chính xác hơn. Tuy nhiên, phương pháp phân tích nội dung chưa phản ánh thực sự thành quả TNXH trong trường hợp một số hoạt động TNXH được thực hiện nhưng không được công bố.

Như vậy, qua tổng hợp các tài liệu nghiên cứu trước đây, phương pháp đo lường TNXH qua các hoạt động thể hiện TNXH của doanh nghiệp có thể đánh giá được việc thực hiện TNXH một cách toàn diện và chính xác. Đối với trường hợp Việt Nam, việc CBTT TNXH được quy định tại Thông tư 155/2015/BTC, tuy nhiên các nội dung công bố còn khá đơn giản, chưa phản ánh được các hoạt động TNXH. Hơn nữa, việc CBTT TNXH thường được các công ty cổ phần có niêm yết quan tâm. Đối

với các loại hình doanh nghiệp khác, vấn đề này chưa được quan tâm thực hiện. Vì vậy, cần có nghiên cứu đo lường TNXH bằng việc khảo sát, lấy ý kiến các bên có liên quan để phản ánh được thực chất các hoạt động TNXH ở các doanh nghiệp Việt Nam.

1.2. Thành quả hoạt động doanh nghiệp

1.2.1. Khái niệm

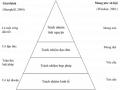

Hệ thống đo lường thành quả đóng một vai trò quan trọng trong các tổ chức vì nó có ảnh hưởng đến sự thành công của các tổ chức đồng thời là nguồn thông tin để chuyển đổi các thông tin tài chính vào các hoạt động trong nội bộ doanh nghiệp. Thông thường, các nguồn thông tin tài chính qua các số liệu được cung cấp ở các bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ (Yeniyurt, 2003). Các tổ chức cũng sử dụng các chỉ số như một phương pháp đánh giá hoạt động tài chính. Để đạt được mục tiêu của họ, các tổ chức chủ yếu phụ thuộc vào các biện pháp đánh giá hiệu quả để kiểm soát và cải tiến quy trình và so sánh thành quả của các bộ phận và đánh giá nhân viên. Xem xét các tài liệu nghiên cứu trước đây, mặc dù thành quả hoạt động là một thuật ngữ mơ hồ và khó định nghĩa (David, 1999), một số tác giả đã đưa ra các khái niệm về thành quả hoạt động.

Trước đây, thành quả được nhìn nhận một cách đơn giản là hiệu quả kinh doanh, tức là sự so sánh giữa yếu tố đầu ra và đầu vào để đánh giá năng suất lao động, lợi nhuận của doanh nghiệp (Georgopoulos & Tannenbaum, 1957). Phát triển cùng với nhu cầu quản lý, khái niệm về thành quả mở rộng hơn, không chỉ dừng lại ở việc đánh giá hiệu quả kinh doanh mà còn quan tâm đến khả năng tiếp cận các nguồn lực và sử dụng nguồn lực một cách hiệu quả để cải tiến quá trình quản lý (Yuchtman & Seashore, 1967). Đến những năm thập niên 80 và 90, các nhà nghiên cứu quan tâm đến nhiều khía cạnh khác nhau trong hoạt động của doanh nghiệp vì vậy các khái niệm về thành quả hoạt động tiếp tục được mở rộng về phạm vi và nội dung. Thành quả hoạt động của doanh nghiệp là tổng thể kết quả sử dụng các nguồn lực tài chính và phi tài chính như khách hàng, sự đổi mới, quy trình sản xuất nội bộ, hay môi trường

làm việc của nhân viên… nhằm đảm bảo quyền lợi của doanh nghiệp và người sử dụng thông tin (Adam, 1994).

Từ những khái niệm về thành quả, nhiều bàn luận về hệ thống đo lường thành quả hoạt động của doanh nghiệp đã được đưa ra. Kaplan (1984) đã xác định một hệ thống đo lường thành quả như một hệ thống thông tin nhằm mục đích cung cấp thông tin tài chính để giúp quản lý đưa ra quyết định. Trong phát biểu này, Kaplan chủ yếu quan tâm đến những thông tin tài chính. Sau đó, Marshall & cộng sự (1999) đã đưa ra quan điểm khái quát hơn về hệ thống đo lường thành quả đó là xác định và phát triển các chỉ số và thu thập dữ liệu để mô tả, báo cáo và phân tích thành quả. Đưa ra định nghĩa liên quan đến các thành phần, cách thức và quy trình thực hiện hệ thống đo lường thành quả, Lohman & cộng sự (2004) đã cho rằng hệ thống đo lường thành quả bao gồm:

- Chỉ số đo lường thành quả là một biến số thể hiện tính hiệu quả hoặc hữu hiệu theo cách định lượng hoặc cả hai, của một phần hoặc toàn bộ quá trình hoặc hệ thống các chỉ tiêu, mục tiêu được xác định.

- Đo lường thành quả là hoạt động đo lường các kết quả và hiệu quả hoạt động sử dụng chỉ số.

- Hệ thống đo lường thành quả là một hệ thống (phần mềm, cơ sở dữ liệu và thủ tục) thực hiện các cách thức đo lường một cách nhất quán và đầy đủ.

Trong nền kinh tế chuyển đổi, quốc tế hoá, thành quả hoạt động tập trung vào năng lực và khả năng khai thác các nguồn tài nguyên hiện có như tài chính, nguồn nhân lực, khả năng đổi mới, sáng tạo, đáp ứng nhu cầu khách hàng... để đạt được mục tiêu, chiến lược kinh doanh. Thành quả hoạt động là kết quả sử dụng nguồn lực tài chính và phi tài chính để đánh giá hiệu quả kinh doanh và so sánh với mục tiêu của doanh nghiệp, hướng đến đảm bảo lợi ích của các bên có liên quan (Lebans & Euske, 2006). Thành quả là mang tính “động”, có mối quan hệ nhân quả diễn đạt những hoạt động hiện tại có thể ảnh hưởng đến các kết quả ở tương lai. Vì vậy việc đánh giá thành quả hoạt động phải xem xét các chỉ số dẫn đao và theo sau (lead-led); đồng

thời, cung cấp thông tin hữu hiệu cho nhà quản lý trong việc phân tích và dự báo tình hình hoạt động của doanh nghiệp (Omar & Zineb, 2019).

1.2.2. Sự phát triển của hệ thống đo lường thành quả

Ghalayini & Noble (1996), Alosani & cộng sự (2020) chỉ ra rằng việc phát triển các phép đo thành quả trải qua hai giai đoạn:

- Giai đoạn đầu tiên bắt đầu vào cuối những năm 1880 và trải qua những năm 1980. Trong giai đoạn này, chủ yếu nhấn mạnh vào các chỉ tiêu tài chính truyền thống như lợi nhuận, năng suất và lợi tức đầu tư.

- Giai đoạn thứ hai bắt đầu vào cuối những năm 1980 phát sinh từ những biến động trên thị trường. Các tổ chức bắt đầu phải đối mặt với mức độ cạnh tranh cao thông qua chất lượng và chi phí thấp. Do đó, các tổ chức bắt đầu thay đổi các ưu tiên chiến lược của họ để đối phó với mức độ cạnh tranh cao. Các tổ chức cũng bắt đầu triển khai các kỹ thuật mới trong công nghệ như Đúng giờ (Just in time - JIT) và quản trị chất lượng toàn diện (Total Quality Management – TQM). Trong giai đoạn này, các tổ chức bắt đầu sử dụng những chỉ tiêu phi tài chính để đánh giả thành quả hoạt động như chất lượng, thời gian và giao hàng và tính linh hoạt.

Kennerley & Neely (2002) nhấn mạnh rằng nhiều tổ chức đã thiết kế lại hệ thống đo lường thành quả của họ để đảm bảo việc phản ánh môi trường và chiến lược kinh doanh của họ. Do đó, phần tiếp theo sẽ thảo luận về các phép đo lường thành quả hoạt động doanh nghiệp.

1.2.3. Đo lường thành quả hoạt động của doanh nghiệp

a. Đo lường thành quả tài chính

Thành quả tài chính được đánh giá bằng các phép đo dưới dạng thông tin được thể hiện thông qua các đơn vị tiền tệ, chỉ số - kết quả từ các phương pháp tính toán. Do đó, các phép đo này có thể được định nghĩa là các phương pháp đo lường thành quả thể hiện bằng số liệu tiền tệ (ví dụ: lợi nhuận, ngân sách, ROI, thị phần), cung cấp thông tin tài chính. Hầu hết các tổ chức chỉ dựa vào tài chính các phép đo để xác định hiệu suất quản lý và kinh tế như lợi nhuận, thu nhập (kế toán), ngân sách (Hoque & James, 2000; Neely, 1999, Matar & Eneizan, 2018). Trong bối cảnh tương tự,

Chenhall & Langfield-Smith (1998) chỉ ra rằng các phép đo thành quả tài chính có tầm quan trọng hàng đầu trong nhiều nước. Ví dụ, tại Anh, một cuộc khảo sát về việc sử dụng các phương pháp đo lường thành quả của các thành viên hội đồng quản trị và các nhà điều hành tại 77 công ty sản xuất thấy rằng các phép đo lường tài chính như vốn và lợi nhuận tài chính có tầm quan trọng hàng đầu (CIMA, 1993).

Những hạn chế của các phép đo lường tài chính liên quan đến việc tập trung quá mức vào ngắn hạn thông qua việc sử dụng các phép đo như lợi nhuận, mà không xem xét các phép đo thành quả dài hạn như chất lượng và sự hài lòng của khách hàng. Các thước đo tài chính ngắn hạn dựa trên thông tin kế toán không còn cung cấp đầy đủ chỉ số dự báo về thành quả một cách tốt nhất cho các công ty sản xuất (Kaplan, 1984). Ngoài ra, các nhà nghiên cứu khác đã đưa ra một số hạn chế của các phương pháp đo lường thành quả tài chính truyền thống những năm 1980 và đầu những năm 1990. Một số hạn chế có thể kể đến như sau:

- Các phép đo thành quả tài chính dựa theo quản lý hệ thống kế toán quản trị truyền thống. Trên thực tế, hệ thống truyền thống này khuyến khích người quản lý tập trung giảm thiểu chi phí nhân công trực tiếp trong khi bỏ qua chi phí khác (Kaplan, 1983).

- Sự đa dạng trong các chiến lược sản xuất được sử dụng bởi các doanh nghiệp như chất lượng, tính linh hoạt và sự hài lòng của khách hàng không thể được kiểm soát hoặc theo dõi bằng cách sử dụng chỉ các phép đo thành quả tài chính truyền thống (Ghalayini & Noble, 1996).

- Các phép đo thành quả tài chính truyền thống là các chỉ số chậm trễ vì chúng không hữu ích cho các báo cáo kế toán quản trị và đánh giá thành quả hoạt động (Eccles, 1991).

Hơn nữa những thông tin đo lường thành quả tài chính không phù hợp cho tổ chức trong việc tìm kiếm và nâng cao lợi thế cạnh tranh (Neely & cộng sự, 1995; Cantele & Zardini, 2018). Chỉ số đo lường thành quả tài chính truyền thống tập trung vào những thông tin quá khứ như báo cáo doanh thu tuần trước, tháng trước hoặc năm trước. Trong khi đó, các nhà quản lý cần những thông tin mang tính dự báo về tương

lai. Một ý kiến tranh cãi khác cho rằng, đo lường tài chính đã loại trừ những thông tin phi tài chính (Anthony & cộng sự, 1997; Cardinaels & cộng sự, 2010). Ittner & cộng sự (2003) đã tranh luận rằng, những thước đo truyền thống không xem xét đến chi phí vốn hoặc những yếu tố ảnh hưởng bởi môi trường bên ngoài. Wouters & cộng sự (1999) cho rằng những thông tin về lợi nhuận hiện tại hoặc những chỉ số tài chính khác chỉ đo lường một phần ảnh hưởng của hoạt động quá khứ và hiện tại. Những nhà nghiên cứu khác như Martinsons & cộng sự (1999); Nørreklit (2000) đã thừa nhận rằng các chỉ số tài chính không đo lường tài sản vô hình.

Tóm lại, Ghalayini & Noble (1996), Dmour & cộng sự (2018) đã phân loại các hạn chế của đo lường thành quả tài chính thành hai nhóm chính: chi tiết và tổng hợp. Các ý chi tiết áp dụng cho những phép đo thành quả cụ thể như năng suất, chi phí hoặc lợi nhuận. Các ý tổng hợp áp dụng cho tất cả các đo lường thành quả truyền thống, những hạn chế này là: (1) dựa vào hệ thống quản trị truyền thống và hệ thống kế toán chi phí, (2) cung cấp thông tin về thành quả trong quá khứ, (3) không kết hợp với chiến lược kinh doanh, (4) không phù hợp với tất cả các cấp bậc khác nhau trong tổ chức, (5) không hữu ích để đáp ứng nhu cầu của khách hàng, (6) nhiều cải tiến rất khó để định lượng trong thông tin tài chính.

b. Đo lường thành quả phi tài chính

Để theo kịp sự thay đổi của môi trường kinh doanh và xây dựng chiến lược hoạt động phù hợp như thay đổi đặc điểm công việc, tăng cạnh tranh, sáng kiến cải tiến, thay đổi vai trò tổ chức và các nhu cầu bên ngoài, sự phát triển công nghệ thông tin (Eccles, 1991) các nhà quản lý cần áp dụng những phương pháp đo lường thành quả mới. Theo Otley (2001), xu hướng phát triển đi theo hướng chuyển từ quan điểm lịch sử để hướng về tương lai, từ kiểm soát sang lập kế hoạch, từ quan điểm nội bộ sang quan điểm bên ngoài, từ chi phí sang giá trị, từ sản xuất sang truyền thông tiếp thị.

Kaplan & Norton (1996) khẳng định rằng các công ty nên khai thác tài sản vô hình như các sản phẩm chất lượng cao, nhân viên có tay nghề cao và sự hài lòng của khách hàng. Những yếu tố này trợ giúp công ty trong những hoạt động như sau:

- Phát triển các mối quan hệ khách hàng, giữ chân khách hàng hoặc xây dựng lòng trung thành của khách hàng và tạo điều kiện phục vụ khách hàng mới một cách hiệu quả và hữu hiệu.

- Giới thiệu các sản phẩm và dịch vụ sáng tạo.

- Sản xuất các sản phẩm và dịch vụ chất lượng cao với chi phí thấp và thời gian giao hàng ngắn.

- Huy động kỹ năng và động lực của nhân viên để cải tiến liên tục.

- Phát triển công nghệ thông tin, cơ sở dữ liệu và hệ thống

Cùng với những thách thức mới đối với các tổ chức, tầm quan trọng của việc sử dụng các thước đo thành quả phi tài chính đã được các nhà nghiên cứu nhấn mạnh. Ví dụ, từ những năm 1980, Kaplan (1984) đã chỉ ra rằng cần có đo lường thành quả phi tài chính về chất lượng, năng suất, khả năng cung cấp và tính linh hoạt để đối phó với cạnh tranh toàn cầu.

Đo lường thành quả phi tài chính là đánh giá thông tin dựa trên các đơn vị và chỉ số phi tiền tệ. Sử dụng các phép đo phi tài chính từ yêu cầu những đo lường dựa trên hoạt động xuất phát từ nguồn gốc của các hệ thống kế toán quản trị.

Ittner & Lacker (1998) đề xuất những lý do sau cho việc sử dụng các phép đo hiệu suất phi tài chính: (a) hạn chế nhận thức trong việc sử dụng các biện pháp tài chính truyền thống, (b) tăng cường năng lực cạnh tranh và (c) thực hiện các chương trình khác như Quản trị chất lượng toàn diện (Total Quality Management).

Ngoài ra, Medori & Steeple (2000) tóm tắt những ưu điểm sau đây khi sử dụng các phép đo thành quả phi tài chính:

- Các thước đo kịp thời hơn các thước đo tài chính.

- Các thước đo rất dễ đo lường và chính xác.

- Các thước đo có ý nghĩa đối với lực lượng lao động để giúp cải thiện liên tục.

- Các thước đo phù hợp với mục tiêu và chiến lược của công ty.

- Các thước đo linh hoạt và có thể thay đổi theo thời gian phù hợp với nhu cầu thị trường nhiều biến động.

Các nhà nghiên cứu khác có lập luận rằng các thước đo phi tài chính được đề xuất như một phương tiện khắc phục những hạn chế của các phương pháp đo lường thành quả tài chính truyền thống (Eccles, 1991; Ittner & Lacker, 1998; Kaplan & Norton, 1992; Dobrovic, 2018).

Những khác biệt này đã được xác định và tóm tắt bởi Ghalayini & Noble (1996) như Bảng 1.1.

Bảng 1.1. So sánh giữa đo lường thành quả truyền thống và hiện đại

Đo lường thành quả hiện đại | |

Chủ yếu dựa trên hệ thống kế toán truyền thống | Chủ yếu dựa trên chiến lược của doanh nghiệp |

Chủ yếu sử dụng đo lường tài chính | Chủ yếu sử dụng đo lường phi tài chính |

Hướng đến các nhà quản trị cấp cao và cấp trung | Hướng đến tất cả nhân viên |

Chỉ số có độ trễ về mặt thời gian (hàng tuần hoặc hàng tháng) | Chỉ số đúng thời điểm (hàng giờ hoặc hàng ngày) |

Phức tạp, khó hiểu và gây hiểu nhầm | Đơn giản, chính xác và dễ sử dụng |

Dẫn đến sự thất vọng của nhân viên | Dẫn đến sự thỏa mãn của nhân viên |

Không sử dụng được ở khâu sản xuất | Có thể sử dụng được ở khâu sản xuất |

Có định dạng cố định | Không có định dạng cố định (tùy theo nhu cầu) |

Không thay đổi giữa các địa điểm khác nhau | Thay đổi giữa các địa điểm khác nhau |

Không thay đổi qua thời gian | Thay đổi qua thời gian khi nhu cầu thay đổi |

Hướng đến kiểm soát thành quả | Hướng đến cải thiện thành quả |

Không phù hợp với các kỹ thuật JIT, TQM, FMS, … | Phù hợp |

Gây trở ngại cho việc cải tiến liên tục | Giúp cải tiến liên tục |

Có thể bạn quan tâm!

-

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 1

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 1 -

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2 -

Mô Hình Thể Hiện Trách Nhiệm Xã Hội Doanh Nghiệp

Mô Hình Thể Hiện Trách Nhiệm Xã Hội Doanh Nghiệp -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Doanh Nghiệp

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Doanh Nghiệp -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước -

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 7

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 7

Xem toàn bộ 279 trang tài liệu này.

Nguồn: Ghalayiniand Noble (1996), tr. 68