đã giải quyết được các vấn đề nội sinh thường xảy ra trong mô hình nghiên cứu về TNXH và TQHĐ.

Thứ tư, mối quan hệ nhân quả giữa các khía cạnh đánh giá thành quả hoạt động cũng được phân tích trong nghiên cứu này. Qua đó đóng góp cơ sở lý luận cho nghiên cứu các khía cạnh đánh giá TQHĐ theo quan điểm của thẻ điểm cân bằng.

Về mặt thực tiễn:

Luận án này là một trong những công trình nghiên cứu khá toàn diện về TNXH và TQHĐ của doanh nghiệp ở Việt Nam, trong đó nội dung TNXH được đánh giá theo GRI, TQHĐ dựa trên thẻ điểm cân bằng bao gồm cả khía cạnh tài chính và phi tài chính. Luận án đã sử dụng phương pháp nghiên cứu hỗn hợp có sự kết hợp nhiều phương pháp thu thập và xử lý dữ liệu để phân tích sự ảnh hưởng của TNXH đến TQHĐ của các doanh nghiệp ở Việt Nam. Những kết quả nghiên cứu này giúp các nhà quản trị doanh nghiệp có những cái nhìn tổng quan về hoạt động của doanh nghiệp, từ đó xây dựng chiến lược phù hợp để vừa nâng cao trách nhiệm xã hội mà vẫn đảm bảo đạt được thành quả hoạt động tốt hơn. Đồng thời giúp cơ quan quản lý nhà nước xem xét đưa ra cơ chế giám sát chặt chẽ hơn việc thực hiện TNXH của doanh nghiệp nhằm hướng đến mục tiêu phát triển bền vững, xã hội ổn định và phồn vinh hơn.

8. Bố cục luận án

Luận án được trình bày theo các chương như sau:

Chương 1: Cơ sở lý luận và nghiên cứu thực nghiệm về TNXH và TQHĐ của doanh nghiệp

Chương 2: Thiết kế nghiên cứu Chương 3: Kết quả nghiên cứu

Chương 4: Bàn luận và hàm ý chính sách

Có thể bạn quan tâm!

-

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 1

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 1 -

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2

Nghiên cứu về tác động của trách nhiệm xã hội đến thành quả hoạt động của các doanh nghiệp ở Việt Nam - 2 -

Sự Phát Triển Của Hệ Thống Đo Lường Thành Quả

Sự Phát Triển Của Hệ Thống Đo Lường Thành Quả -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Doanh Nghiệp

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Doanh Nghiệp -

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước

Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Doanh Nghiệp Nghiên Cứu Ở Các Nước

Xem toàn bộ 279 trang tài liệu này.

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VÀ NGHIÊN CỨU THỰC NGHIỆM

VỀ TRÁCH NHIỆM XÃ HỘI VÀ THÀNH QUẢ HOẠT ĐỘNG CỦA DOANH NGHIỆP

Giới thiệu

Chương này hệ thống hóa các vấn đề lý thuyết liên quan đến TNXH doanh nghiệp, thành quả hoạt động doanh nghiệp và ảnh hưởng của TNXH đến thành quả hoạt động của doanh nghiệp và được tổ chức theo ba phần. Phần một trình bày về TNXH doanh nghiệp trong đó hệ thống hóa khái niệm TNXH, các nội dung của TNXH, các phương pháp đo lường TNXH. Phần hai trình bày về TQHĐ, bao gồm hệ thống đo lường TQHĐ nói chung, TQHĐ ở khía cạnh tài chính, TQHĐ phi tài chính, TQHĐ kết hợp tài chính và phi tài chính. Phần ba trình bày các lý thuyết có liên quan đến mối quan hệ giữa TNXH và TQHĐ, tổng quan tài liệu về sự tác động của TNXH đến TQHĐ của doanh nghiệp. Từ đó, một số khoảng trống trong nghiên cứu đã được nêu lên trong chương này.

1.1. Trách nhiệm xã hội doanh nghiệp

1.1.1. Khái niệm

Ngày nay, nhiều doanh nghiệp đang hướng đến sự phát triển bền vững. Theo xu hướng đó, các công ty ngày càng nhận thức được rằng thành công trong hoạt động kinh doanh không chỉ xuất phát từ việc tối đa hóa lợi nhuận ngắn hạn, thay vào đó cần thêm những yêu cầu về quan tâm và thực hiện trách nhiệm xã hội.

Từ năm 1953, Bowen đã xuất bản ấn phẩm đầu tiên về TNXH với tên gọi “Trách nhiệm xã hội của doanh nhân”. Trong tác phẩm, ông đã nhấn mạnh TNXH là nhiệm vụ doanh nghiệp phải thực hiện vì những lý do sau đây:

- Doanh nghiệp tồn tại trong sự quan tâm của xã hội nên những phương thức hoạt động và các quyết định của doanh nghiệp phải tuân theo những hướng dẫn chung của xã hội;

- Doanh nghiệp được xem như một tổ chức đạo đức trong xã hội.

Tuy nhiên, đến những năm 1970, nhiều nhà kinh tế theo quan điểm của các cổ đông, nổi bật là Friedman (1970) đã tranh luận rằng mỗi doanh nghiệp chủ yếu tập trung vào phát triển kinh tế trong lĩnh vực hoạt động của họ, TNXH thể hiện qua việc tối đa hóa lợi nhuận, sử dụng các nguồn lực của doanh nghiệp một cách hiệu quả. Việc các nhà quản lý sử dụng nguồn lực vào các hoạt động xã hội được xem như ảnh hưởng đến hiệu quả kinh tế và tạo áp lực với những khoản thuế bất hợp pháp.

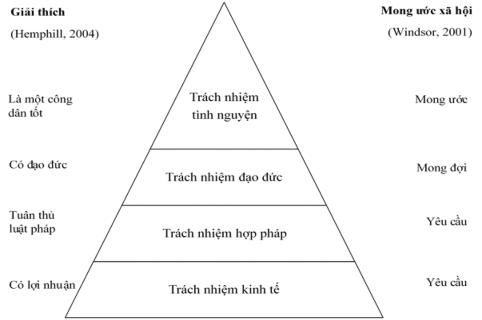

Trái ngược với lập luận của Friedman, Carroll (1979) tiếp sau đó là Freeman (1984, 2010) lại cho rằng doanh nghiệp ngoài việc đảm bảo mục tiêu tối đa hóa lợi nhuận cho các cổ đông, cần quan tâm đến quyền lợi của các bên liên quan như khách hàng, nhà cung cấp, nhà đầu tư… Theo định nghĩa của Carroll (1979), TNXH được hiểu theo trách nhiệm của doanh nghiệp, tức là những mong đợi, nghĩa vụ mà xã hội đặt ra cho doanh nghiệp tại một thời điểm nhất định. Trách nhiệm bao gồm những khía cạnh về kinh tế, pháp luật, đạo đức và từ thiện. Caroll (1979) đã xác định mô hình hình tháp về TNXH bao gồm 04 cấp bậc:

- Trách nhiệm kinh tế: công ty có trách nhiệm cung cấp những sản phẩm và dịch vụ mà xã hội cần để đạt được mục tiêu lợi nhuận. Trách nhiệm kinh tế thể hiện qua hiệu quả tăng trưởng, mục tiêu thành lập doanh nghiệp là lợi nhuận nhưng không phải giành được bằng mọi cách. Việc đạt được mục tiêu kinh tế, mang lại của cải cho xã hội được xem như một hình thức thực hiện TNXH của doanh nghiệp. Các trách nhiệm khác của doanh nghiệp đều dựa trên trách nhiệm kinh tế;

- Trách nhiệm pháp lý: các doanh nghiệp khi tiến hành hoạt động phải tuân thủ luật pháp; Nhà nước có trách nhiệm luật hóa các quy tắc xã hội, đạo đức vào văn bản luật, để doanh nghiệp theo đuổi mục tiêu kinh tế trong khuôn khổ đó một cách công bằng và đáp ứng được các chuẩn mực và giá trị cơ bản mà xã hội mong đợi ở họ.

- Trách nhiệm đạo đức: là những quy tắc, giá trị được xã hội chấp nhận nhưng chưa được luật hóa vào văn bản luật. Doanh nghiệp hoạt động có trách nhiệm đạo đức là làm đúng, chính đáng, đảm bảo công bằng. Những điều này thể hiện ở văn hóa

doanh nghiệp, các quy tắc ứng xử với các bên liên quan như người lao động, nhà đầu tư, đối tác, người tiêu dùng.

- Trách nhiệm tình nguyện: những hoạt động từ thiện vì cộng đồng, đó không chỉ là những hoạt động mang tính từ thiện mà đòi hỏi có những hoạt động góp phần giảm nghèo, phát triển nguồn nhân lực…

Hình 1.1. Mô hình thể hiện trách nhiệm xã hội doanh nghiệp

Nguồn: Carroll (1979), Hemphill (2004) và Windsor (2001) Trách nhiệm kinh tế và pháp lý là hai bộ phận cơ bản, không thể thiếu của TNXH doanh nghiệp. Một số bài báo và nghiên cứu đã sử dụng định nghĩa của Carroll (1979) để phân tích về TNXH như Sheth & Babiak (2010); Wagner (2018). Ngoài việc xác định nghĩa vụ của công ty đối với xã hội, định nghĩa này đưa ra sự phân biệt một cách có hệ thống trách nhiệm của công ty từ việc chỉ tạo ra lợi nhuận cho đến thực hiện trách nhiệm xã hội (Chen, Chang, & Lin, 2012). Tuy nhiên, trong định nghĩa của Carroll (1979), các nội dung, khía cạnh hay các đối tượng có liên quan

TNXH chưa được bàn luận.

Phát triển một khái niệm rộng hơn của Carroll (1979), Chính phủ Anh (2001) đã cho rằng khi khu vực kinh tế tư nhân có lợi ích thương mại rộng hơn, nó phải quản lý tác động của nó đối với xã hội và môi trường theo nghĩa rộng nhất. Điều này đòi hỏi các doanh nghiệp phải tương tác và thiết lập mối quan hệ với các bên liên quan, có thể là nhân viên, khách hàng, nhà đầu tư, nhà cung cấp hoặc cộng đồng (Carroll, 2015). TNXH hơn cả những nghĩa vụ pháp lý, đó là sự tự nguyện thực hiện các trách nhiệm tùy theo ưu tiên và quan tâm của từng doanh nghiệp trong từng lĩnh vực. Cùng quan điểm đó, theo một công bố của Uỷ Ban Cộng đồng Châu Âu (2002) và Chandler (2016) cho rằng TNXH là những hành động vượt lên trên nghĩa vụ pháp lý hoặc mục tiêu kinh doanh của doanh nghiệp mà còn là tạo ra giá trị cho cộng đồng. Đó là trách nhiệm đối với những vấn đề rộng lớn hơn việc kinh doanh liên quan đến môi trường và xã hội (Villena & cộng sự, 2021). Trách nhiệm đảm bảo hoạt động của doanh nghiệp hướng tới sự phát triển bền vững trên cả ba khía cạnh kinh tế, môi trường và xã hội (Carroll, 2015; Clark & cộng sự, 2016; Agudelo, 2019).

Tóm lại, TNXH được hiểu là việc thực hiện trách nhiệm của doanh nghiệp trên cơ sở phải tôn trọng pháp luật và cam kết với các bên có lợi ích liên quan, có khả năng gắn kết hoạt động kinh doanh với việc giải quyết các vấn đề xã hội, đạo đức, bảo vệ môi trường, bảo vệ quyền con người và đáp ứng các mối quan tâm của khách hàng, nhằm mục đích tối đa hóa lợi ích của các chủ sở hữu doanh nghiệp, bên có liên quan và toàn xã hội, xác định rõ, ngăn ngừa và giảm thiểu tác động tiêu cực có thể từ hoạt động kinh doanh của doanh nghiệp đảm bảo mục tiêu phát triển bền vững.

1.1.2. Nội dung của trách nhiệm xã hội

Theo các định nghĩa về TNXH doanh nghiệp, có thể hiểu đó là những trách nhiệm về kinh tế, đạo đức, pháp lý và từ thiện (Caroll, 1979; 2015). TNXH là một khái niệm đa chiều, liên quan đến nhiều nội dung, hoạt động khác nhau của doanh nghiệp nhằm thực hiện các trách nhiệm khác nhau. Trong một phân tích 37 định nghĩa TNXH của Dahlsrud (2008) và nghiên cứu tổng hợp của Agudelo (2019), các khía cạnh của TNXH doanh nghiệp thường liên quan đến các khía cạnh kinh tế, môi trường, xã hội, các bên có liên quan và sự tự nguyện. Đối với quy định về báo cáo

trách nhiệm xã hội thế giới (GRI) lại tổng hợp các khía cạnh của TNXH trong 03 nội dung chính là kinh tế, môi trường và xã hội. Quan điểm của GRI thống nhất với các khái niệm phát triển bền vững. Các nội dung của TNXH được tổng hợp trong Phụ lục 1.

sau:

Như vậy, các khía cạnh trong nội dung của TNXH có thể hiểu ngắn gọn như

- Khía cạnh kinh tế: là trách nhiệm của doanh nghiệp vượt lên trên mục tiêu

duy nhất là mang lại lợi nhuận cho cổ đông (Vermeulen, 2018) mà còn là chia sẻ và tạo ra giá trị cho xã hội (Porter & Kramer, 2011). Đó có thể là những hành động giúp hạn chế rủi ro và cơ hội từ biến đổi khí hậu đối với hoạt động kinh doanh, đảm bảo phát triển kinh tế bền vững, đóng góp cho kinh tế địa phương, những hỗ trợ từ chính quyền, chất lượng sản phẩm, thông tin rõ ràng đến khách hàng (GRI 4).

- Khía cạnh môi trường: trách nhiệm của doanh nghiệp ở khía cạnh môi trường thể hiện qua việc gìn giữ sự ổn định và lâu dài cho cuộc sống của con người vì thế được xem là một cách để thực hiện TNXH (Kates, 2015). Trách nhiệm thể hiện qua việc bảo vệ môi trường, xử lý nước thải, sử dụng nguyên vật liệu, năng lượng, nguồn nước (GRI 4). Bên cạnh đó, doanh nghiệp có thể nguồn lực và thời gian để trở thành mô hình kinh doanh “xanh” trong ngành của mình, thực hiện mô hình kinh doanh có trách nhiệm với môi trường và thu được những lợi ích lâu dài (Kabir & cộng sự, 2007).

- Khía cạnh xã hội: trách nhiệm của doanh nghiệp ở nội dung xã hội được nhận định theo nhiều quan điểm khác nhau (Missimer & cộng sự, 2016). Tuy nhiên, trong nghiên cứu này, TNXH doanh nghiệp được hiểu bao gồm việc thực hiện trách nhiệm liên quan đến các hoạt động cộng đồng, từ thiện, sự hài lòng của người lao động (Harangozo và cộng sự, 2018), mối quan hệ giữa người quản lý và người lao động, nhà cung cấp (GRI 4).

1.1.3. Đo lường trách nhiệm xã hội (Corporate social performance)

Việc thực hiện TNXH của doanh nghiệp thường mang tính tự nguyện, tuy nhiên mỗi doanh nghiệp đều có mục tiêu riêng khi tham gia thực hiện TNXH. Vì vậy,

một vấn đề mà doanh nghiệp quan tâm khi thực hiện TNXH là đánh giá việc thực hiện những hoạt động thể hiện trách nhiệm xã hội. Trong các nghiên cứu trước đây, các phương pháp để đo lường TNXH được sử dụng theo nhiều cách tiếp cận khác nhau. Nhìn chung, TNXH được đo lường bằng ba phương pháp chính: đánh giá hoạt động thể hiện TNXH, đánh giá theo chỉ số danh tiếng, đánh giá theo chỉ số mức độ công bố thông tin TNXH. Các nghiên cứu sử dụng các phương pháp đo lường thành quả TNXH khác nhau được tập hợp ở Phụ lục 2.

a. Đo lường TNXH qua đánh giá hoạt động thể hiện TNXH

Cách tiếp cận thứ nhất để đánh giá thành quả TNXH là phương pháp đánh giá hoạt động TNXH thông qua các việc điều tra, khảo sát thực tế hoạt động của doanh nghiệp. Trong phương pháp này, các nhà nghiên cứu sử dụng một bảng câu hỏi và các kỹ thuật khảo sát để thu thập thông tin về việc thực hiện TNXH của doanh nghiệp (Aupperle & cộng sự, 1985; Mishra & Suar, 2010). Các nội dung thể hiện TNXH thường được xem xét ở góc độ trách nhiệm với các bên có liên quan như người lao động, khách hàng, cộng đồng, môi trường, nhà cung cấp; hoặc các nội dung hài hoà lợi ích, hướng đến phát triển bền vững như các vấn đề ở khía cạnh kinh tế, môi trường, xã hội. Phương pháp đo lường này thường được sử dụng trong các nghiên cứu đánh giá sự tác động của TNXH đến thành quả hoạt động như khả năng cải tiến sản phẩm, khả năng thu hút khách hàng, tăng cao danh tiếng doanh nghiệp. Việc đánh giá theo phương pháp này vừa phân tích được mức độ thực hiện các hoạt động thể hiện TNXH vừa đánh giá nhận thức của doanh nghiệp về TNXH. Đo lường TNXH qua đánh giá hoạt động thể hiện TNXH đã được sử dụng bởi nghiên cứu của Ruf & cộng sự (2001), Moneva & cộng sự (2007); Nelling & Webb (2009); Mishra & Suar (2010); Moneva & Ortas (2010); Surroca & cộng sự (2010); Gallardo (2014); Thorne & Manetti (2014), Martinez-Conesa & cộng sự (2017); Nassani & cộng sự (2022).

Cách tiếp cận này có lợi thế là đánh giá được thực chất hoạt động TNXH của doanh nghiệp, phản ánh việc thực hiện TNXH một cách toàn diện. Mặc dầu vậy, phương pháp này khá tốn chi phí và thời gian. Hơn nữa, kết quả của các phiếu điều

tra chủ yếu phản ánh nhận thức về trách nhiệm xã hội của riêng các nhà quản lý vì vậy dễ mang tính chủ quan.

b. Đo lường TNXH dựa theo chỉ số danh tiếng

Đây là những chỉ số được thực hiện bởi các nhà nghiên cứu hoặc tạp chí chuyên ngành, tính toán một điểm số trên cơ sở định nghĩa chủ quan về TNXH của chính các tổ chức này. Mặc dù M Moskowitz (1972) và Tạp chí Business and Society Review là người đầu tiên phát triển các chỉ số như vậy. Đến nay, các chỉ số danh tiếng được sử dụng nhiều trong các nghiên cứu về thành quả TNXH là Chỉ số danh tiếng doanh nghiệp (CRI) được tính bởi tạp chí Fortune, chỉ số Kinder, Lydenberg và Domini index (KLD), Chỉ số Bền vững Dow Jones (DJSI), Chỉ số Sáng kiến Báo cáo Toàn cầu (GRI) và Chỉ số Xã hội Domini (DSI) 400. Cách tiếp cận này để đo TNXH đã được sử dụng bởi một số nghiên cứu trước đây, bao gồm các nghiên cứu trước đây của Cochran & Wood (1984); Griffin & Mahon (1997); Preston & O’bannon (1997); Waddock & Graves (1997); Wagner (2010); Schreck (2011), Watcharapong (2018), Qing & cộng sự (2020).

Phương pháp này đảm bảo được tính khách quan trong đánh giá vì chỉ số danh tiếng của các doanh nghiệp được đánh giá bởi một bên thứ ba. Tuy nhiên, phương pháp này vẫn tồn tại một số hạn chế. Ví dụ, đo lường thành quả hoạt động xã hội của doanh nghiệp sử dụng đánh giá Kinder Lydenberg và Domini (KLD) dựa trên bảng câu hỏi của Mahoney & Thorne (2005). Cochran & Wood (1984) cho rằng các bảng xếp hạng rất chủ quan và kết quả có thể khác nhau, tùy thuộc vào các nhà quan sát. Điều này có thể dẫn đến sự không nhất quán của kết quả. Một nhược điểm khác của phương pháp này là phương pháp chỉ số danh tiếng cho đến nay chỉ bao gồm một số lượng nhỏ dữ liệu vừa phải. Do đó chỉ số có thể không đáng tin cậy vì số lượng doanh nghiệp được đưa vào mẫu để tính chỉ số còn thấp. Hơn nữa, Chatterji & cộng sự (2009) lập luận rằng tính hợp lệ của việc đo lường hệ thống quản lý của KLD bị giới hạn, xếp hạng này có thể được phát triển khi một số trọng số đáng kể được thêm vào trong hoạt động môi trường. Mcguire & cộng sự (1988) và Griffin and Mahon (1997) cũng lập luận rằng những người đánh giá xếp hạng của Fortune có thể thiên vị vì các