0,032 (< 0,08) đều phù hợp. Do vậy, mô hình phù hợp hay tương thích với dữ liệu nghiên cứu. Ngoài ra, cần xem xét thêm một số vấn đề về độ tin cậy thang đo, giá trị hội tụ, tính đơn nguyên và giá trị phân biệt.

- Đánh giá độ tin cậy thang đo: Dựa vào kết quả (Phục lục số 8) ta thấy, thang đo được đánh giá là đáng tin cậy khi độ tin cậy tổng hợp có ý nghĩa khi có giá trị lớn hơn

0.5 và tổng phương sai rút trích có ý nghĩa có giá trị trên 0,5 (Hair và cộng sự, 1995; Nunnally, 1978). Từ bảng kết quả trên, ta có thể thấy đa phần các CR > 0,5 và AVE của tất cả các thang đo đều lớn hơn hoặc gần bằng 0,5. Do đó, các thang đo lường nhìn chung là đáng tin cậy.

- Kiểm định giá trị hội tụ: Dựa vào kết quả (Phục lục số 9) ta thấy, thang đo được xem là đạt giá trị hội tụ khi các trọng số chuẩn hóa của các thang đo lớn hơn 0.5 và có ý nghĩa thống kê (Gerbring và Anderson, 1988; Hair và cộng sự, 1992). Ngoài ra, còn một tiêu chí khác để kiểm tra giá trị hội tụ đó là tổng phương sai rút trích (AVE) của các khái niệm. Fornell và Larcker (1981) cho rằng để nhân tố đạt giá trị hội tụ thì AVE đạt từ khoảng 0,5 trở lên. Theo kết quả phân tích cho thấy, tất cả các hệ số đã chuẩn hóa và chưa chuẩn hóa đều lớn hơn 0,5, đồng thời các giá trị AVE đều lớn hơn hoặc gần bằng 0,5 nên có thể kết luận các nhân tố đạt giá trị hội tụ.

- Tính đơn nguyên: Theo Steenkamp và Trijp (1991), mức độ phù hợp với mô hình với dữ liệu nghiên cứu cho chúng ta điều kiện cần và đủ để cho tập biến quan sát đạt được tính đơn nguyên trừ trường hợp sai số của các biến quan sát có tương quan với nhau. Từ kết quả thu được, mô hình được xem là phù hợp với dữ liệu nghiên cứu và không có tương quan giữa các sai số đo lường nên có thể kết luận nó đạt tính đơn nguyên.

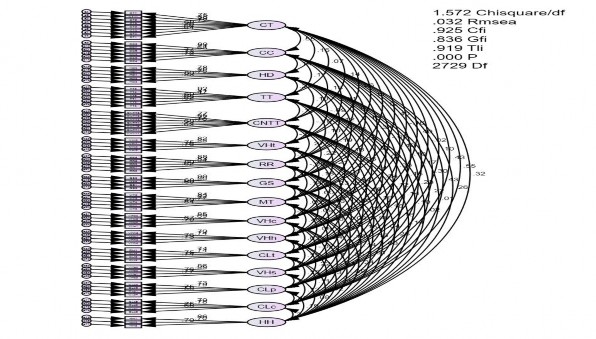

- Giá trị phân biệt: Giá trị phân biệt được đánh giá qua những tiêu chí sau: (i) Đánh giá hệ số tương quan giữa các nhân tố có khác biệt với 1 hay không; (ii) So sánh giá trị căn bậc 2 của AVE với các hệ số tương quan của một nhân tố với các nhân tố còn lại. Dựa vào kết quả nghiên cứu (xem chi tiết tại Phụ lục số 10), ta nhận thấy hệ số tương quan giữa các cặp nhân tố là khác biệt so với 1 ở độ tin cậy 95%. Qua so sánh giá trị căn bậc 2 của AVE (Phục lục số 11) với các hệ số tương quan giữa các khái niệm, có thể thấy AVE của từng khái niệm lớn hơn bình phương các hệ số tương quan giữa khái niệm đó với các khái niệm còn lại khác. Do đó, từ tất cả những kết quả trên, ta có thể khẳng định rằng các khái niệm hay thang đo đạt giá trị phân biệt. Như vậy, ta có mô hình phân tích CFA:

Hình 4.1: Mô hình phân tích nhân tố khẳng định CFA

4.6. Ảnh hưởng các nhân tố đến thành phần kiểm soát nội bộ, và tính hữu hiệu kiểm soát nội bộ

* Phân tích cấu trúc SEM:

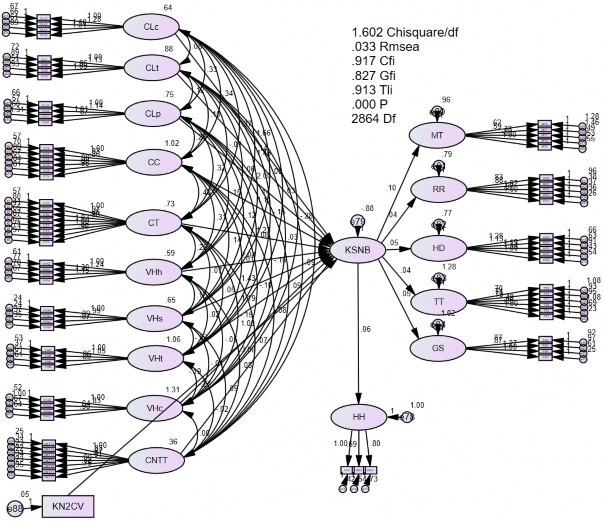

Sau khi có kết quả thang đo được đưa ra trong mô hình CFA. Tác giả tiến hành phân tích cấu trúc SEM để kiểm tra sự phù hợp với giả thuyết ban đầu của đề tài và chiều hướng, mức độ tác động của các nhân tố ảnh hưởng đến thành phần KSNB, và tính hữu hiệu KSNB. Để thỏa mãn các yêu cầu đặt ra tác giả chạy mô hình cấu trúc SEM hai lần.

Hình 4.2: Mô hình cấu trúc tuyến tính SEM lần 1

Kết quả thể hiện ở hình, có thể nói mô hình phù hợp với dữ liệu nghiên cứu vì Chi square/df= 1,602 (< 2); TLI= 0,913 và CFI= 0,917 > 0,9 , GFI ≈ 0,9; RMSEA= 0,033

(<0,08). Sau khi xem xét độ phù hợp của mô hình, vấn đề tiếp theo nghiên cứu sẽ đánh giá kết quả phân tích SEM.

Bảng 4.8: Kết quả phân tích mô hình cấu trúc tuyến tính SEM lần 1

Estimate | S.E. | C.R. | P | Giả thuyết | Kết luận | |||

KSNB | <-- | KN2CV | -0,193 | 1,463 | -0,132 | 0.895 | H1 | Bác bỏ |

KSNB | <-- | CLc | 1,659 | 0,653 | 2,540 | 0,011 | H2.1 | Chấp nhận |

KSNB | <-- | CLp | 2,002 | 0,536 | 3,736 | 0,000 | H2.2 | Chấp nhận |

KSNB | <-- | CLt | 1,458 | 0,415 | 3,511 | 0,000 | H2.3 | Chấp nhận |

KSNB | <-- | CT | 1,233 | 0,603 | 2,043 | 0,041 | H3 | Chấp nhận |

KSNB | <-- | CC | 1,109 | 0,452 | 2,453 | 0,014 | H4 | Chấp nhận |

Có thể bạn quan tâm!

-

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam

Khái Quát Về Các Doanh Nghiệp Bảo Hiểm Phi Nhân Thọ Tại Việt Nam -

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020

Doanh Thu Phí Bh Gốc Theo Nghiệp Vụ Giai Đoạn 2019 – 2020 -

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo

Kết Quả Phân Tích Độ Tin Cậy Của Thang Đo -

Ảnh Hưởng Công Nghệ Thông Tin Đến Thành Phần Kiểm Soát Nội Bộ

Ảnh Hưởng Công Nghệ Thông Tin Đến Thành Phần Kiểm Soát Nội Bộ -

Sự Khác Biệt Của Quy Mô Vốn Điều Lệ, Loại Hình Hoạt Động, Thời Gian Hoạt Động Đến Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Sự Khác Biệt Của Quy Mô Vốn Điều Lệ, Loại Hình Hoạt Động, Thời Gian Hoạt Động Đến Tính Hữu Hiệu Của Kiểm Soát Nội Bộ -

Khuyến Nghị Về Nâng Cao Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Khuyến Nghị Về Nâng Cao Tính Hữu Hiệu Của Kiểm Soát Nội Bộ

Xem toàn bộ 245 trang tài liệu này.

Estimate | S.E. | C.R. | P | Giả thuyết | Kết luận | |||

KSNB | <-- | VHh | 2,041 | 0,561 | 3,636 | 0,000 | H5.1 | Chấp nhận |

KSNB | <-- | VHs | 1,430 | 0,455 | 3,142 | 0,002 | H5.2 | Chấp nhận |

KSNB | <-- | VHt | 1,188 | 0,357 | 3,332 | 0,000 | H5.3 | Chấp nhận |

KSNB | <-- | VHc | 0,997 | 0,341 | 2,921 | 0,003 | H5.4 | Chấp nhận |

KSNB | <-- | CNTT | 3,082 | 0,634 | 4,860 | 0,000 | H6 | Chấp nhận |

HH | <-- | KSNB | 0,058 | 0,009 | 6,354 | 0,000 | H7 | Chấp nhận |

Nguồn: Phần mềm AMOS

Kết quả phân tích SEM lần 1 cho thấy, biến KN2CV không có ảnh hưởng rõ ràng đến biến KSNB (p =0,895 > 0,05) tiến hành loại bỏ biến này ra khỏi mô hình và chạy phân tích SEM lần 2.

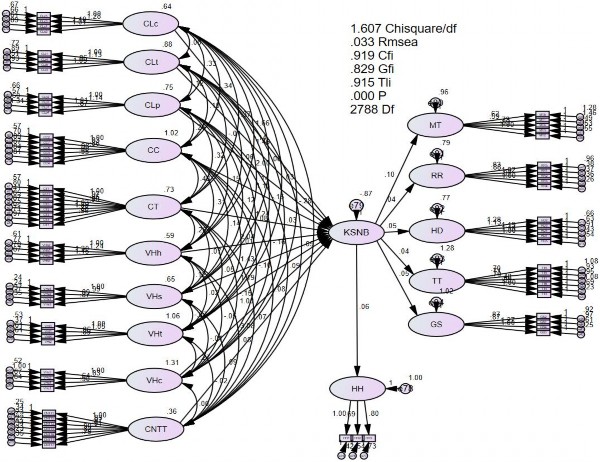

Hình 4.3: Mô hình cấu trúc tuyến tính SEM lần 2

Kết quả thể hiện ở hình, có thể nói mô hình phù hợp với dữ liệu nghiên cứu vì Chi square/df= 1,607 (<2); TLI= 0,915 > 0,9; CFI= 0,919 > 0,9, GFI ≈ 0,9; RMSEA=

0,033 (< 0,08). Sau khi xem xét độ phù hợp của mô hình, vấn đề tiếp theo nghiên cứu sẽ đánh giá kết quả phân tích SEM.

Bảng 4.9: Kết quả phân tích mô hình cấu trúc tuyến tính SEM lần 2

Estimate | S.E. | C.R. | P | Giả thuyết | Kết luận | |||

KSNB | <-- | CLc | 1,658 | 0,653 | 2,538 | 0,011 | H2.1 | Chấp nhận |

KSNB | <-- | CLp | 2,000 | 0,536 | 3,732 | 0,000 | H2.2 | Chấp nhận |

KSNB | <-- | CLt | 1,459 | 0,415 | 3,514 | 0,000 | H2.3 | Chấp nhận |

KSNB | <-- | CT | 1,240 | 0,604 | 2,055 | 0,040 | H3 | Chấp nhận |

KSNB | <-- | CC | 1,107 | 0,452 | 2,447 | 0,014 | H4 | Chấp nhận |

KSNB | <-- | VHh | 2,035 | 0,561 | 3,626 | 0,000 | H5.1 | Chấp nhận |

KSNB | <-- | VHs | 1,433 | 0,455 | 3,148 | 0,002 | H5.2 | Chấp nhận |

KSNB | <-- | VHt | 1,190 | 0,357 | 3,335 | 0,000 | H5.3 | Chấp nhận |

KSNB | <-- | VHc | 0,996 | 0,341 | 2,918 | 0,004 | H5.4 | Chấp nhận |

KSNB | <-- | CNTT | 3,080 | 0,634 | 4,857 | 0,000 | H6 | Chấp nhận |

HH | <-- | KSNB | 0,058 | 0,009 | 6,358 | 0,000 | H7 | Chấp nhận |

Nguồn: Phần mềm AMOS

Các giả thiết H2.1, H2.2, H2.3, H3, H4, H5.1, H5.2, H5.3, H5.4, H6, H7 được

chấp nhận vì có ý nghĩa thống kê (p < 0,05).

Bảng 4.10: Mức độ tác động các nhân tố đến KSNB và các TP của KSNB

Hệ số hồi quy quy | Vị trí | Mối quan hệ tương quan giữa các nhân tố | Hệ số hồi quy | Vị trí | |||||

KSNB | <--- | CNTT | 0,294 | 1 | MT | <--- | KSNB | 0,539 | 1 |

KSNB | <--- | CLp | 0,276 | 2 | HD | <--- | KSNB | 0,312 | 2 |

KSNB | <--- | VHh | 0,249 | 3 | RR | <--- | KSNB | 0,284 | 3 |

KSNB | <--- | CLt | 0,218 | 4 | GS | <--- | KSNB | 0,272 | 4 |

KSNB | <--- | CLc | 0,211 | 5 | TT | <--- | KSNB | 0,235 | 5 |

KSNB | <--- | VHt | 0,195 | 6 | |||||

KSNB | <--- | VHs | 0,184 | 7 | HH | <--- | KSNB | 0,343 | |

KSNB | <--- | VHc | 0,181 | 8 | |||||

KSNB | <--- | CC | 0,178 | 9 | |||||

KSNB | <--- | CT | 0,169 | 10 | |||||

Nguồn: Tác giả tự tổng hợp

Kết quả phân tích cho thấy nhân tố CNTT ảnh hưởng mạnh nhất đến nhân tố KSNB với hệ số đã chuẩn hóa là 0,294; tiếp theo là nhân tố chiến lược phân tích (CLp) là 0,276; nhân tố văn hóa hợp tác (VHh) là 0,249; nhân tố chiến lược phòng thủ (CLt) là 0,218; nhân tố chiến lược tấn công (CLc) là 0,211; nhân tố văn hóa thứ bậc (VHt) là 0,195; và cuối cùng là các nhân tố nhân tố văn hóa sáng tạo (VHs) là 0,184; nhân tố văn hóa cạnh tranh (VHc) là 0,181; nhận thức sự chắc chắn của môi trường (CC) là 0,178; cấu trúc tổ chức (CT) là 0,169. Cũng theo dữ liệu bảng các thành phần ảnh hưởng đến thành phần KSNB: nhân tố môi trường kiểm soát (MT) có hệ số đã chuẩn hóa là 0,539; tiếp theo là các nhân tố hoạt động kiểm soát (HD) là 0,312; nhân tố đánh giá rủi ro (RR) là 0,284; nhân tố giám sát (GS) là 0,272; nhân tố thông tin và truyền thông (TT) là 0,235. Ngoài ra, kết quả phân tích trên cho thấy nhân tố thành phần KSNB (KSNB) có ảnh hưởng tích cực đến nhân tố tính hữu hiệu KSNB (HH) với hệ số đã chuẩn hóa là 0,343.

4.7. Kiểm định sự khác biệt về tính hữu hiệu của kiểm soát nội bộ theo nhóm doanh nghiệp

Tác giả đặt ra các giả thuyết và kiểm định biến kiểm soát xem có khác biệt giữa các nhóm DN hay không. Giả thuyết biến kiểm soát như sau:

H8.1: Có sự khác biệt về tính hữu hiệu KSNB giữa các nhóm DN có vốn điều lệ khác nhau

H8.2: Có sự khác biệt về tính hữu hiệu KSNB giữa các nhóm DN có thời gian hoạt động khác nhau

H8.3: Có sự khác biệt về tính hữu hiệu KSNB giữa các nhóm DN có hình thức sở hữu khác nhau

Kết quả chạy mô hình phân tích SEM có biến kiểm soát như sau:

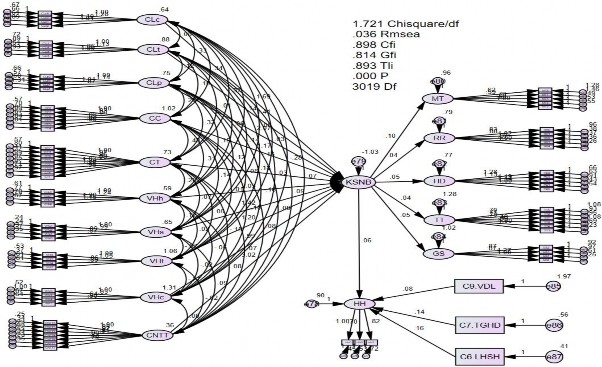

Hình 4.4: Mô hình cấu trúc tuyến tính SEM có thêm biến kiểm soát

Kết quả phân tích mô hình cấu trúc SEM như sau:

Bảng 4.11: Kết quả phân tích cấu trúc SEM có tham gia biến kiểm soát

Estimate | S.E. | C.R. | P | Hệ số hồi quy | Giả thuyết | Kết luận | |||

HH | <-- | C9.VDL | 0,082 | 0,033 | 2.523 | 0,012 | 0,112 | H8.1 | Chấp nhận |

HH | <-- | C7.TGHD | 0,142 | 0,061 | 2.328 | 0,02 | 0,104 | H8.2 | Chấp nhận |

HH | <-- | C6.LHSH | 0,156 | 0,072 | 2.165 | 0,03 | 0,096 | H8.3 | Chấp nhận |

Nguồn: Phần mềm AMOS

Kết quả chạy thống kê mô tả cho các biến kiểm soát:

Bảng 4.12: Kết quả phân tích giá trị trung bình và độ lệch chuẩn các nhóm

Nhóm trong một biến kiểm soát | Trung bình | Độ lệch chuẩn | |

Vốn điều lệ | Không quá 300 tỷ | 3,25 | 1,01 |

Trên 300 tỷ đến 500 tỷ | 3,40 | 1,07 | |

Trên 500 tỷ đến 800 tỷ | 3,44 | 1,06 | |

Trên 800 tỷ đến 1000 tỷ | 3,91 | 0,64 | |

Trên 1000 tỷ | 3,56 | 1,01 |

Nhóm trong một biến kiểm soát | Trung bình | Độ lệch chuẩn | |

Loại hình sở hữu | Công ty TNHH | 3,42 | 1,01 |

Công ty cổ phần | 3,58 | 0,96 | |

Doanh nghiệp có vốn đầu tư nước ngoài | 4,04 | 0,69 | |

Loại hình khác | 2,83 | 1,05 | |

Thời gian hoạt động | Không quá 5 năm | 3,28 | 1,05 |

Từ 6 đến 10 năm | 3,43 | 1,01 | |

Trên 10 năm | 3,78 | 0,84 |

Nguồn: Tác giả tự tổng hợp

Kết quả phân tích cho thấy biến vốn điều lệ (VDL), thời gian hoạt động (TGHD) và hình thức sở hữu (LHSH) đều có vai trò kiểm soát mối liên hệ trong mô hình (p < 0.05). Trong đó:

- Nhóm công ty có vốn điều lệ trên 800 tỷ đến 1000 tỷ có trung bình đến hữu hiệu cao nhất (3.91); tiếp theo là nhóm có vốn điều lệ trên 1000 tỷ (3.56); nhóm có vốn điều lệ trên 500 tỷ đến 800 tỷ (3.44); nhóm trên 300 tỷ đến 500 tỷ (3.40); trung bình đến hữu hiệu thấp nhất ở nhóm có vốn điều lệ không quá 300 tỷ (3.25).

- Nhóm công ty có vốn đầu tư nước ngoài có trung bình đến hữu hiệu cao nhất (4.04); tiếp theo là nhóm Công ty cổ phần (3.58); nhóm Công ty TNHH (3.42); trung bình hữu hiệu thấp nhất ở nhóm các loại hình sở hữu khác (2.83).

- Nhóm công ty có thời gian hoạt động trên 10 năm có trung bình đến hữu hiệu cao nhất (3.78); đứng thứ hai là nhóm có thời gian hoạt động từ 6 đến 10 năm (3.43); và cuối cùng thấp nhất là nhóm có thời gian hoạt động không quá 5 năm (3,28).

Bên cạnh đó, tác giả thực hiện phân tích ANOVA để kiểm định sự khác biệt về tính hữu hiệu cho các nhóm DN như theo: quy mô vốn điều lệ, loại hình sở hữu, thời gian hoạt động. Kết quả phân tích đưa ra nhận định giống với phân tích sự khác biệt trực tiếp trong mô hình SEM (Phụ lục số 14).