soát.

Cấp độ 2: thông tin phê duyệt + nhận xét đánh giá được nhập bởi cấp kiểm

Cấp độ 3: thông tin hệ thống được nhập bởi Khối KHDN mà nhân viên

thẩm định tín dụng và cấp kiểm soát không thấy có quyền truy xuất.

Nhân viên thẩm định tín dụng sẽ nhập thông tin khách hàng vào hệ thống chấm điểm tín dụng tại thời gian thẩm định khách hàng sau đó cấp kiểm soát nhập tiếp thông tin phê duyệt ở cấp độ 2. Thông tin hệ thống ở cấp độ 3 được Khối KHDN nhập, cài sẵn vào máy và được điều chỉnh trong một khoảng thời gian nhất định.

2.3.2.2. Thông tin đầu ra

Cấp độ 1: là nội dung thông tin khách hàng đầu vào được nhân viên thẩm định tín dụng nhập & kết quả xếp hạng tín dụng khách hàng.

Cấp độ 2: là các bảng tính các chỉ số tài chính

Cấp độ 3: các báo cáo thống kê tổng hợp kết quả chấm điểm khách hàng trên toàn hệ thống.

2.3.3. Quy trình chấm điểm

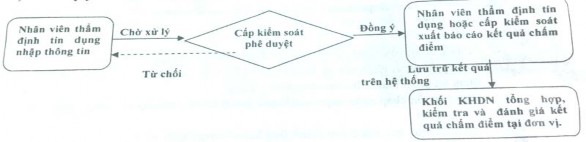

2.3.3.1. Sơ đồ quy trình chấm điểm

Sơ đồ 2.4 – Sơ đồ quy trình chấm điểm tín dụng

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)

2.3.3.2. Các đối tượng tham gia vào quy trình chấm điểm

Đại học Kinh tế

ế

Hu

Bảng 2.9 – Bảng các đối tượng tham gia vào quy trình chấm điểm

Chi nhánh quản lý khách hàng | Cấp kiểm soát | Chi nhánh khác | Khối KHDN | |

Nhập thông tin đầu vào | Nhập thông tin khách hàng đầu vào (cấp độ 1) Chuyển trạng thái Chờ xử lý | Nhập thông tin phê duyệt (cấp độ 2), xem xét và quyết định đồng ý hay từ chối | - | - Nhập thông tin đầu vào ở cả 3 cấp độ. - Cài đặt sẵn thông tin hệ thống (cấp độ 3) trên phần mềm. - Có quyền truy xuất và kiểm tra thông tin đầu vào của nhân viên tín dụng và cấp thẩm quyền |

Truy xuất thông tin đầu vào | Xem và in thông tin đầu vào ở cấp độ 1 | Xem và in thông tin đầu vào ở cấp độ 1 và 2 | Xem và in thông tin đầu vào ở cấp độ 1 | Xem và in thông tin đầu vào ở cả 3 cấp độ |

Có thể bạn quan tâm!

-

Thực Trạng Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế

Thực Trạng Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế -

Tình Hình Hoạt Động Của Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế Từ Năm 2012 – 2014

Tình Hình Hoạt Động Của Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế Từ Năm 2012 – 2014 -

Quy Trình Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế Đối Với Khách Hàng Doanh Nghiệp

Quy Trình Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Á Châu – Chi Nhánh Huế Đối Với Khách Hàng Doanh Nghiệp -

Đánh Giá Về Bộ Chỉ Tiêu Tài Chính Trong Hệ Thống Chấm Điểm Tín Dụng Của Ngân Hàng Tmcp Á Châu Đối Với Khách Hàng Doanh Nghiệp

Đánh Giá Về Bộ Chỉ Tiêu Tài Chính Trong Hệ Thống Chấm Điểm Tín Dụng Của Ngân Hàng Tmcp Á Châu Đối Với Khách Hàng Doanh Nghiệp -

Kiểm Định Hệ Số Tương Quan Của Các Biến

Kiểm Định Hệ Số Tương Quan Của Các Biến -

Xây Dựng Hệ Thống Chấm Điểm Tín Dụng Khách Hàng Doanh Nghiệp

Xây Dựng Hệ Thống Chấm Điểm Tín Dụng Khách Hàng Doanh Nghiệp

Xem toàn bộ 139 trang tài liệu này.

Xem và in thông tin đầu ra ở cấp độ 1 và 2 | Xem và in thông tin đầu ra ở cấp độ 1 và 2 | Xem và in thông tin đầu ra ở cấp độ 1 và 2 | Xem và in thông tin đầu ra ở cả 3 cấp độ | |

Sửa chữa thông tin | Sửa chữa thông tin đầu vào cấp 1 | Không có quyền sửa chữa thông tin | Không có quyền sửa chữa thông tin | - Sửa chữa thông tin đầu vào ở cả 3 cấp độ. - Sửa chữa thông tin đầu vào(cấp độ 3) sau khi có ý kiến của Giám đốc Khối. Thời gian sửa chữa phải được ghi nhận lại và có thể truy xuất theo thời gian |

Báo cáo thống kê kết quả chấm điểm | Không có quyền | Tạo và in báo cáo thống kê kết quả chấm điểm khách hàng tại chi nhánh | Không có quyền | Tạo và in báo cáo thống kê kết quả chấm điểm khách hàng trên toàn hệ thống |

Đại học Kinh tế

ế

Hu

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)

2.3.4. Đối tượng chấm điểm

Toàn bộ khách hàng doanh nghiệp có nhu cầu cấp mới/ tái cấp/ cấp tăng mức tín dụng hoặc đang có dư nợ cho vay, bảo lãnh tại ACB.

Ngoại trừ các trường hợp không thuộc đối tượng chấm điểm như sau:

- Các khách hàng là các đơn vị hành chính sự nghiệp có thu, không có báo cáo tài

chính.

- Khách hàng có mức cấp tín dụng được bảo đảm toàn bộ bằng giấy tờ có giá do

ACB và các TCTD khác phát hành ( gồm: sổ tiết kiệm, số dư tiền gửi, vàng, ngoại tệ mặt, giấy tờ có giá và trái phiếu do ACB và các TCTD khác phát hành).

- Khách hàng bị giải thể, phá sản theo quy định của pháp luật.

- Khách hàng có nợ quá hạn trên 360 ngày.

2.3.5. Thời điểm thực hiện chấm điểm

Trước khi trình cấp tín dụng (cấp mới/ tái cấp/ cấp thêm): Sử dụng phần

Scoring xét duyệt tại Module Scoring_DN

- Chấm điểm ngay khi nhận được đầy đủ hồ sơ của khách hàng và trước khi trình các cấp phê duyệt tín dụng có thẩm quyền.

- Riêng đối với hồ sơ trình cấp tín dụng tăng thêm, nếu thời gian trình lần này so với thời gian trình lần trước không quá 03 tháng thì không cần thực hiện chấm điểm lại, nếu quá 03 tháng thì phải tiến hành chấm điểm lại đối với khách hàng này.

2.3.6. Nội dung chấm điểm

2.3.6.1. Phần tài chính

Việc đánh giá yếu tố tài chính của khách hàng doanh nghiệp dựa trên phương pháp định lượng qua việc phân tích báo cáo tài chính năm gần nhất. Các nhóm chỉ tiêu tài chính được xem xét bao gồm:

- Nhóm chỉ tiêu thanh khoản

- Nhóm chỉ tiêu hoạt động

- Nhóm chỉ tiêu cân nợ

- Nhóm chỉ tiêu thu nhập

Các nhóm chỉ tiêu tài chính được hệ thống tự động tính toán thông qua dữ liệu nhân viên thẩm định tín dụng nhập vào bảng Cân đối kế toán và Kết quả kinh doanh

Bảng 2.10 – Bảng các nhóm chỉ tiêu tài chính (Phụ lục 17)

2.3.6.2. Phần phi tài chính

Các yếu tố phi tài chính được đánh giá bằng phương pháp định tính và phương pháp định lượng, bao gồm cá nhóm :

- Sự hỗ trợ của thành viên góp vốn/ ban điều hành đến hoạt động của công ty ;

- Hiệu quả hoạt động của công ty ;

- Khả năng trả nợ/ phương án kinh doanh ;

- Uy tín trong quan hệ với ACB và các TCTD khác ;

- Tính ổn định của môi trường kinh doanh/ rủi ro ngành.

Số điểm của mỗi chỉ tiêu được đánh giá từ 20 đến 100 điểm và tỷ trọng cho từng chỉ tiêu thay đổi tùy thuộc vào loại hình doanh nghiệp, độ tin cậy thông tin đầu vào, ngành nghề SXKD và quy mô hoạt động của khách hàng.

Tổng điểm kết hợp của hai yếu tố định tính và định lượng sẽ giúp xác định mức phân loại khách hàng theo bảng :

Bảng 2.11 - Bảng xếp hạng doanh nghiệp

ĐÁNH GIÁ | NHÓM RỦI RO | |

87 – 100 | Xuất sắc | Rất Thấp |

74 – 86 | Tốt | Thấp |

61 – 73 | Trung bình | Trung bình |

48 – 60 | Dưới trung bình | Trung bình |

35 – 47 | Dưới chuẩn | Cao |

<35 | Rủi ro không thu hồi cao | Cao |

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)

2.3.6.3. Phần tài sản bảo đảm

Chấm điểm xếp hạng tài sản bảo đảm không ảnh hưởng đến kết quả chấm điểm xếp hạng khách hàng và được tách riêng kết quả để làm căn cứ xét duyệt cho vay.

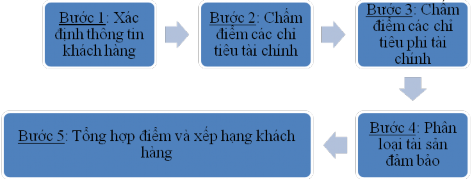

2.3.7. Quy trình chấm điểm cho khách hàng doanh nghiệp

Sơ đồ 2.5 - Quy trình chấm điểm tín dụng khách hàng doanh nghiệp tại ACB

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)

Bước 1: Nhập thông tin khách hàng

Kiểm tra thông tin trước khi chấm điểm

Mỗi lần chấm điểm sẽ tương ứng với một thời kỳ nhất định. Việc xác định thời kỳ được thực hiện bởi Hội sở và áp dụng chung trong toàn ACB. Thông tin chấm điểm của từng khách hàng tại một thời kỳ sẽ không được chỉnh sửa sau khi kết thúc thời kỳ đó.

Để chấm điểm, nhân viên tín dụng cần thực hiện các thủ tục sau:

- Tra cứu xem khách hàng đã từng được chấm điểm hay không. Việc tra cứu được thực hiện theo mã số khách hàng.

- Nếu khách hàng chưa được chấm điểm lần nào, đề nghị nhân viên tín dụng nhập thông tin ban đầu về khách hàng hoặc lấy dữ liệu từ hệ thống TSBS của ACB (nếu có thể). Thông tin bao gồm: Mã TCBS, tên khách hàng, lần thay đổi, tình trạng chấm điểm, vốn điều lệ, số lao động bình quân, loại hình doanh nghiệp, ngành nghề sản xuất kinh doanh, sản phẩm sản xuất kinh doanh.

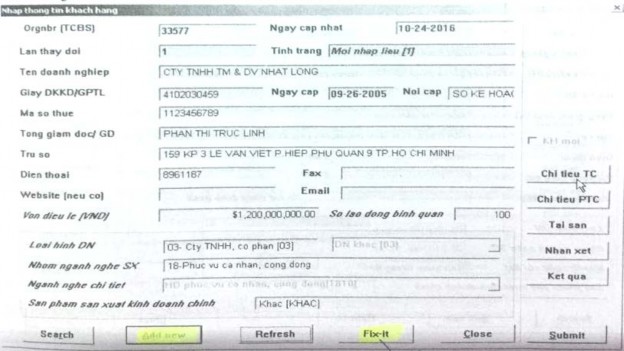

Hình 2.2 - Nhập thông tin khách hàng

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)

` Khách hàng thuộc ngành kinh tế nào Nhân viên tín dụng xác định ngành SXKD chi tiết

- Việc xác định ngành nghề SXKD của khách hàng dựa vào hoạt động SXKD chính (là hoạt động đem lại từ 50% tổng doanh thu trong 3 năm liên tục của khách hàng).

- Trường hợp khách hàng kinh doanh đa ngành nhưng không có ngành nào có doanh thu chiếm trên 50% tổng doanh thu thì các đơn vị được quyền lựa chọn ngành có tiềm năng phát triển nhất trong các ngành mà KH có hoạt động.

Nhân viên tín dụng xác định khách hàng mới hay khách hàng cũ. Trong đó Khách hàng cũ: là DN đã và đang có quan hệ tín dụng với ACB (không có thời gian gián đoạn quan hệ tín dụng trên 6 tháng tại ACB); Khách hàng mới: là DN trước đây chưa từng có quan hệ tín dụng với ACB hoặc là DN mới có quan hệ tín dụng và chưa đến kỳ hạn trả nợ đầu tiên (nợ gốc và/hoặc nợ lãi).

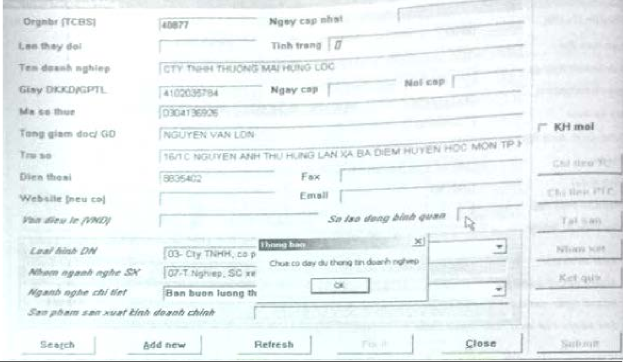

Hình 2.3 – Thông báo lỗi khi nhập thông tin khách hàng

(Nguồn: Ngân hàng TMCP Á Châu, Scoring Khách hàng Doanh nghiệp)